金融背景高管的引入与企业融资能力的互动研究

2021-06-08 06:16:18何晓霞

商学研究 2021年2期

毛 伟,何晓霞

(广东海洋大学 经济学院,广东 湛江524088)

一、引言

党的十九大报告明确指出深化金融体制改革,发挥投资优势,促进资本市场的健康发展,以金融发展促进经济进步。习近平总书记指出,“要优先解决民营企业特别是中小企业融资难甚至融不到资的问题”。不属于产业支持政策的行业,非建立政治关联的企业因有效信用担保的缺失、经营风险较大、盈利能力较差等问题受到金融歧视、排斥,与融资市场天然存在着更高的信息不对称壁垒。Allen等(2005)认为中国的非正式制度如人情关系与声誉机制对金融法律的正式制度起到替代作用,作为人情关系与声誉机制的重要组成部分的金融关联对金融资源配置具有重要意义。企业积极寻求建立金融关联,以提升融资能力,攫取金融资源,获取期限较长且成本较低的贷款,缓解融资约束。在受金融资源的“流动性分层”抑制的宏观经济背景下[1],研究引入金融背景高管在提升融资能力上的动因及效果,其动因及效果是否受到产业支持政策、政治关联的影响对提高我国企业的融资能力具有现实意义。

二、文献回顾

现有企业融资与高管的文献多集中于高管背景与融资成本[2-4]、融资约束[5-7]、融资效率[8]上,其中袁晓燕和魏晓娟(2019)[2]基于企业高管的银行背景视角研究发现银企关联与上市民营企业的融资成本呈负相关关系。邢毅和王振山(2019)[9]认为金融背景高管的聘任能够降低信息不对称从而增加债务融资比例。兰艳泽和魏乙丹(2019)[10]认为建立金融关联能缓解民营企业的融资约束问题。学者们普遍认为引入金融背景高管,建立金融关联是为了提高企业融资能力,而降低融资成本、提高融资效率、缓解融资约束是企业融资能力的具体体现。金融背景高管在提升融资能力方面的效果发挥可能会受到正式制度如产业支持政策,其他非正式制度如政治关联的影响。产业政策自身有效性备受争议[11-14],且张晓凤和王雨檬(2020)[15]认为产业政策并不能缓解融资约束。杨兴全和任小毅(2019)[16]认为非产业政策支持的企业面临着更高的融资约束。在政治关联上,学者普遍认为政治关联能够缓解企业融资约束[17, 18]。引入金融背景高管、建立政治关联、获取产业支持政策制度优惠直接影响企业的融资环境与融资能力。金融背景高管的引入与提升融资能力可能存在一种动态关系。融资环境抑制、融资能力差的境况激励企业引入金融背景高管,建立金融关联,而这种金融关联的建立能够有效提升企业融资能力。然而现有文献不仅在金融背景高管的引入与企业融资能力互动研究的动态视角上比较匮乏,还缺少对产业支持政策与政治关联双重视角下金融背景高管的引入与企业融资能力互动的研究。

据此本文要解决以下几个问题:(1)测度我国企业融资能力水平如何。(2)企业融资能力是否是引入金融背景高管的动因以及引入金融背景高管能否切实提升企业融资能力水平。(3)融资能力对引入金融背景高管的激励作用,以及建立这种金融关联对融资能力的提升作用是否受到了产业支持政策及政治关联的影响。

本文的贡献可能在于:(1)结合实际,构建金融背景高管引入与融资能力的测度的模型。(2)本文从“动因—金融背景高管的引入—财务变化”的动态角度考察金融背景高管引入在融资能力提升方面的动因及效果。(3)在产业支持政策、政治关联双重视角下探讨企业的融资能力对金融背景高管引入的激励作用及其提升效果,进一步探讨产业支持政策、政治关联对金融关联的替代或互补作用。

三、理论分析及研究假设

1.金融背景高管的引入与企业的融资能力

企业的融资能力集中体现于降低信息不对称成本,削弱企业与融资市场壁垒,以最低成本获取期限更长的融资。对此,企业竭力寻求正式制度、非正式制度的支持。非正式制度中引入金融背景高管,建立金融关联在提升企业融资能力上发挥着特殊的作用。首先,在企业内部发展上,高层梯度理论认为管理层的认知结构与价值观决定了有关信息的理解能力,管理者的背景特征深刻影响企业的投资与治理决策。在专业技能与人脉背景上,金融背景高管在财务咨询上扮演着重要的角色,进而影响了财务决策。高管人员的财务知识可以通过减轻融资约束和改善风险管理[19],且具有银行背景高管的公司更容易获得外部银行融资,具有投资银行背景高管的公司有更多的证券融资[20]。再者,企业外部发展环境中,具有金融背景高管发挥着降低信用代理风险及成本的作用。引入金融背景高管,提升高管金融素养,通过增强信息效应作用、资源效用、关系、声誉对企业起到无形担保助力的作用,降低融资成本,有利于企业获取商业信用和获取贷款,提高长期负债水平。具有金融背景的高管给企业关系、金融资源和融资提供声誉等隐性担保以缓解金融排斥,增进企业与金融机构的信任程度,降低金融机构与企业的信息不对称,改善企业的融资环境,缓解融资约束,扩宽融资渠道,并提高企业的风险管理能力和现金流管理能力。据此,本文认为在金融抑制环境下,企业有效激励引入金融背景高管,能够切实提高企业融资能力水平。本文提出以下研究假设:

假设1:企业的融资能力越弱,越要激励引入金融背景高管。

假设2:企业引入金融背景高管后,能有效提高融资能力。

2.政治关联视角下的金融背景高管的引入与融资能力

为突破融资瓶颈的企业另辟蹊径寻求非正式替代制度,除了建立金融关联之外,更常见的是建立政治关联。首先,政治关联作为隐形资本向社会传递着高水平的可信任度信号,提高企业的商业信用,在融资审核的大环境下能够有效降低融资成本[18]。此外,认为社会管理者根据企业所处关系网的覆盖范围以及企业高管权力的大小配置资源[17]。政治关联延伸出来的经济利益、经济关系影响到政府与信贷机构的资源配置[18]。政治关联为企业扩宽融资渠道,降低企业与金融机构之间的违约成本,提高融资额度,延长融资期限[17]。融资能力较差的企业对资金使用效率与融资能力提升的需求更大,且当建立政治关联后,企业树立正面形象,形成更优越的职场发展条件和完善的融资基础从而吸引金融背景高管。

近年以来,党和国家加大金融领域的反腐力度。建立政治关联的企业可能面临着更严格的内外部监督,可能面临着法律制裁及声誉损失,背负着更大的“租金沉没成本”。此外,具有政治关联的企业承担更强的社会责任,并受到政府部门干预,都会束缚金融背景高管能力的发挥。再者,相比非建立政治关联的企业,已建立政治关联的企业面临的融资约束不大,金融背景高管引入的提升作用较弱。建立政治关联且融资能力较差的企业更要激励引入金融背景高管,建立金融关联,但金融背景高管引入提升融资能力效果在非建立政治关联的企业中更显著。因而,本文提出假设3a、假设3b:

假设3a:融资能力较差的企业更要激励引入金融背景高管,这种现象在建立政治关联的企业中更为明显。

假设3b:企业引入金融背景高管后,有效提高融资能力,这种现象在非建立政治关联的企业中更为明显。

3.产业支持政策视角下的金融背景高管的引入与融资能力

产业支持政策是引导资源流动,提高资源配置效率,宏观调控产业组织、产业技术的正式制度。在资金供应上,信贷政策调控分配企业的信贷资源。相比于不属于产业支持政策行业的企业,属于产业支持政策行业的企业的贷款机遇,股权融资额、股权再融资额以及长期借款额都显著较高,贷款成本更低[15]。信贷政策提高属于产业支持政策行业的前景预期,促使资金投放到产业支持行业中。在资金需求上,税收补贴,土地优惠政策,经营特许等政策使得属于产业支持行业的企业拥有更强的发展机遇,更多的投资机会,更好的经营绩效,更能够提升其自身的融资能力。据此,不属于产业支持政策行业的企业特别是不属于产业支持政策行业且非建立政治关联的企业更要激励引入金融背景高管来提高融资能力,且金融背景高管的功能发挥在不属于产业支持政策行业且非政治关联企业中更显著。因而本文提出假设4a、假设4b:

假设4a:融资能力较差的企业更有激励引入金融背景高管,这种现象在不属于产业支持政策行业且非建立政治关联企业中更为明显。

假设4b:企业引入金融背景高管后,有效提高融资能力,这种现象在不属于产业支持政策行业且非建立政治关联企业中更为明显。

四、研究设计

本文选取2009—2019年A股上市公司,通过国泰安CSMAR数据库获取上市公司的财务资料并手工整理年报中关于高管的聘任等信息,运用Stata15.1对数据严格筛选,最终得到11988个样本,并进行相关实证分析。

为保证实证结果的可靠性、准确性和稳定性,对原始数据进行如下的筛选和处理:(1)剔除金融保险类上市公司的观测样本;(2)剔除ST、*ST上市公司的观测值;(3)剔除财务资料缺失或者异常的上市公司资料。上市公司财务连续变量经过1%的缩尾处理。

2.模型设计

(1)企业的融资能力对金融背景高管的引入激励的模型

为了检验假设1和假设3a、假设4a,本文构造以下模型(1):

Logit(FC)=α0+α1Loan+α2IP+α3PC+α4IP*PC+α5Control+ε

(1)

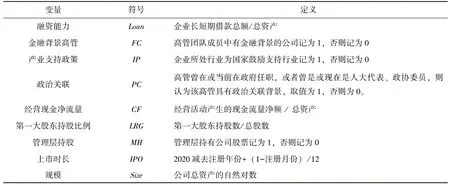

其中FC为具有金融背景的高管变量,是指公司是否引入政策性银行、商业银行、保险公司、证券公司、基金管理公司等金融机构背景的高管。企业融资最难的是债务融资[17],借鉴姜付秀等(2019)[21],王洪涛(2020)[22]的处理手法,采用企业获取债务能力衡量企业融资能力(Loan)。产业支持政策变量IP由《产业结构调整指导目录》(2019年本)中获取。借鉴熊家财和桂荷发(2020)[23]的处理手法,将PC作为企业建立政治关联变量,高管曾在或当前在政府任职,或者曾是或现在是人大代表、政协委员,则认为该高管具有政治关联背景,取值为1,否则为0。在控制变量选择上,主要是企业内部治理结构中第一大股东持股比例LRG,管理层持股MH,独立董事比例INDEP,以及其他公司特征,Zone为地区变量,Size为规模变量,盈利水平Roe,投资水平INV,上市时长变量IPO。因变量金融背景高管引入采用当期T值,自变量均采用T-1期变量值。各变量的具体定义如表1。

(2)金融背景高管的引入对企业的融资能力提升的模型

如图1所示,设置2个目标点T1和T2,目标点应稳定可靠,2个目标点间的距离应大于待定任务的平均距离。例如相邻目标点间距离为60 m,目标点间的高差应与地表的高差不同。2个仪器站(S1,S2)应尽可能在目标点的连线上,S1距目标点T1为5~10 m,位置在目标点连线之外;S2距目标点T2为5~10 m,位置在目标点连线之间。

为了检验假设2和假设3b,假设4b构造以下模型(2):

Loan=β0+β1FC+β2IP+β3PC+β4IP*PC+β5Control+ω

(2)

表1 变量定义

续表

五、回归分析

1.描述性统计

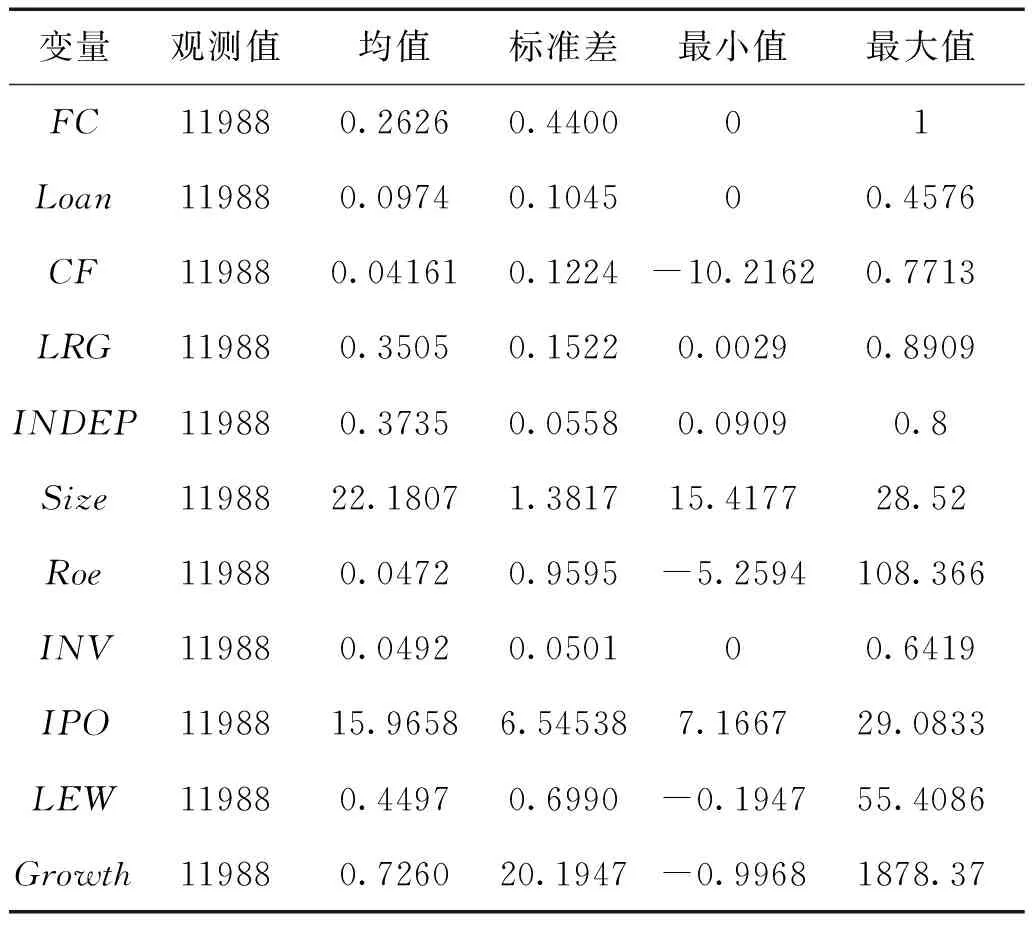

表2列出了样本观测值的描述性统计结果。由表2可知,在1534家企业中至少有400家企业引入金融背景高管,11988个样本数据中有358个引入金融背景高管的数据,我国A股上市企业有26.26%的企业引入金融背景高管,建立金融关联。融资能力均值为0.0974,从最小值、最大值和标准差的大小来看,企业间融资能力的差别比较大。资产负债率为44.97%,与最优的负债率存在将近5%的差距,这也反映了企业普遍面临着融资约束的问题。在1534家企业中,属于产业支持政策行业的企业有881家,不属于产业支持政策行业的企业有653家。

表2 主要变量的描述性统计

2.相关性分析

本文对各解释变量进行Pearson相关系数检验,检验结果发现,融资能力变量Loan与金融背景高管变量FC相关性系数为-0.0150,系数为负且通过5%的相关性检验,可以初步判断融资能力与金融背景高管存在着负向的激励,分析结果鉴于篇幅未具体展开。

3.回归分析

(1)企业的融资能力对金融背景高管的引入激励的实证分析

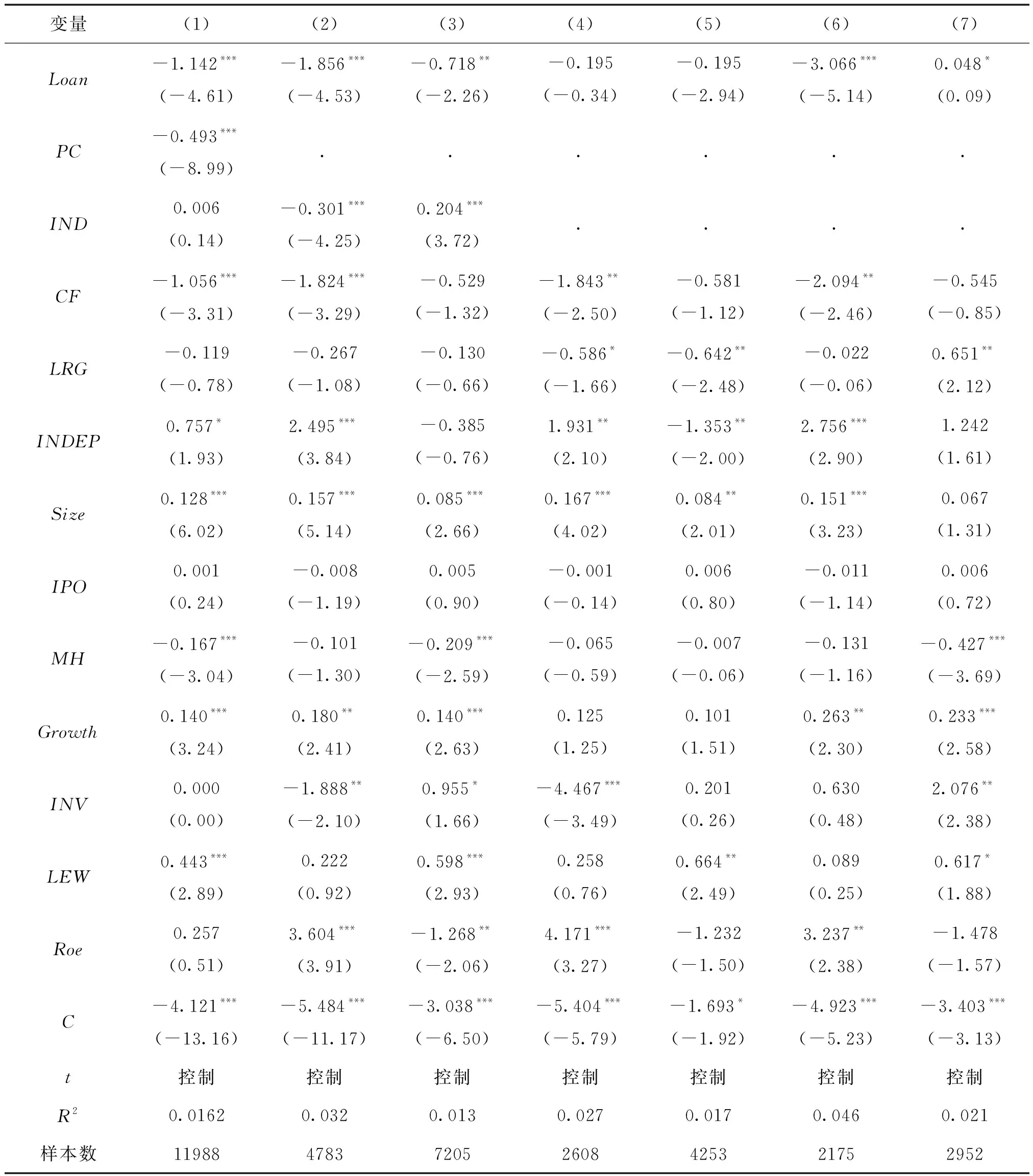

本文是通过模型(1)来检验假设1和假设3a、假设4a。在表3中,全部样本的回归结果是(1)列,建立政治关联的企业回归结果是(2)列,未建立政治关联的企业回归结果是(3)列,属于产业支持政策行业且建立政治关联的企业回归结果是(4)列,属于产业支持政策行业且未建立政治关联的企业回归结果是(5)列,不属于产业支持政策行业且建立政治关联的企业是(6)列。在结果(1)至(6)列中,融资能力与金融背景高管变量负相关,融资能力较弱的企业有激励引入金融背景高管,假设1得到验证。融资能力变量Loan回归系数的绝对值在结果(2)中比结果(3)中更大,在结果(4)中比结果(5)中更大,在结果(6)中比结果(7)中更大,说明这种激励作用在建立政治关联的企业中更显著,验证了假设3a成立。而在结果(6)中企业融资能力变量Loan系数绝对值大于结果(4)、结果(5)、结果(7)中的数值。在结果(7)融资能力变量Loan回归系数显著为正,不属于产业政策支持行业的且未建立政治关联的企业融资能力越强,越有激励引入金融背景高管,建立金融关联,因而推翻假设4a。不属于产业支持政策行业且建立政治关联的企业的融资能力越低,越有激励引入金融背景高管的原因可能在于,相比属于产业支持政策行业的企业,不属于产业支持政策的企业无法获得更多的正式金融融资[24],转而积极寻求建立金融政治关联等非正式制度以提高企业的融资能力。祝继高等(2015)[25]同样认同企业在不受到产业支持政策的环境下会更有激励建立金融关联,获取信贷资金。

表3 融资能力与金融背景高管的引入的回归结果

(2)金融背景高管的引入对企业的融资能力提升的实证分析

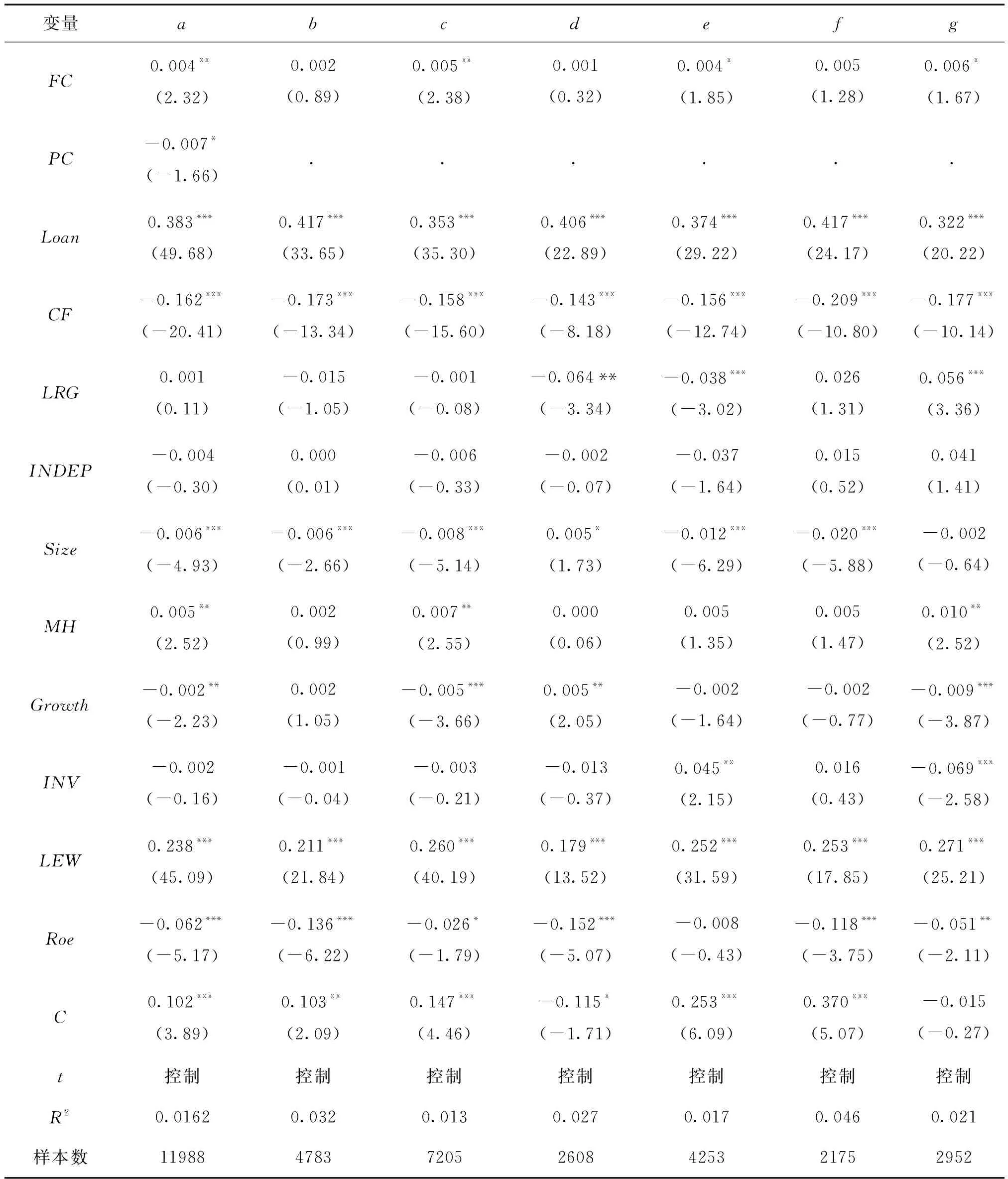

本文对全样本,建立政治关联的企业,未建立政治关联的企业,属于产业支持政策行业的企业中的建立政治关联、未建立政治关联的企业,不属于产业支持政策行业的企业中建立政治关联、未建立政治关联的企业的样本进行分组回归分析,结果分别为a,b,c,d,e,f,g所示。结果如表4所示,金融背景高管变量FC与企业融资能力Loan回归结果系数为正,验证了假设2成立,引入金融背景高管确实能够增强企业的融资能力。在结果(b)与结果(c)中,后者回归系数更大,引入金融背景高管增强企业的融资能力的效应在非建立政治关联企业中更加显著,因而假说3b成立。引入金融背景高管变量FC系数在结果(g)中数值最大,结果(f)中次之,结果(d)中最小。相比属于产业支持政策行业的企业,金融背景高管引入提升企业融资能力在非属于产业支持政策行业且非建立政治关联的企业更加显著,假说4b成立。产业支持政策作为国家资源调控的重要手段,在引导社会资源流动前提下,会产生负外部性。

表4 金融背景高管的引入与融资能力回归结果

六、结论与建议

1.结论

本文以中国A股企业为样本,采用“动因—金融背景高管的引入—财务变化”的动态角度实证研究了金融背景高管引入的动因及效果。研究发现:(1)我国上市公司存在着融资能力较差的问题。(2)面临融资能力不足时,企业会引入金融背景高管,建立金融关联且能有效提高企业的融资能力。(3)相比非建立政治关联的企业,建立政治关联的企业更有激励引入金融背景高管,而建立金融关联在建立政治关联的企业中发挥作用不显著。在融资能力提升对引入金融背景高管的激励上,政治关联与金融关联是互补作用,而在引入金融背景高管后提升融资能力效果上,政治关联与金融关联是替代作用。(4)不属于产业支持政策行业的企业,更有激励引入金融背景高管。不属于产业支持政策行业且非建立政治关联的企业的融资能力越强,越有激励引入金融背景高管;不属于产业支持政策行业且建立政治关联的企业的融资能力越低,越有激励引入金融背景高管;不属于产业支持政策行业且非建立政治关联的企业,引入金融背景高管,提升融资能力效果更明显。金融背景高管激励与其提升融资能力的效果上,产业支持政策这种正式制度与引入金融背景高管、建立金融关联这种非正式制度是替代作用。

2.建议

基于上述的研究结论,为提高企业的融资能力,需要从企业及政府制度层面入手。企业首先从实际发展情况出发,应有规范引入金融背景高管等金融专业人才,优化高管内部结构,建立有效的金融关联,积极加强与金融机构的沟通交流合作,循序渐进地参股金融机构,发展银企关系,降低融资成本,拓宽融资渠道。更要防范过度依赖金融关联而导致金融腐败问题,树立健康企业形象,提升融资能力。其次,企业与政府机构保持合理距离,通过正规政治渠道获取金融资源,既要提高企业对经济政策的敏感性,又要保持企业的独立性,杜绝企业腐败“寻租”行为。再者,企业在积极争取产业支持政策,充分利用产业政策优惠力度提升融资能力之外,不属于产业支持政策行业的企业更应该倾向于建立非正式制度如优化管理层团队建设,建立金融、政治关联提高融资水平、效率。在政府层面上,首先要深化金融市场改革力度,净化融资环境,推进利率市场化进程,完善金融法律制度,促进金融市场的公平与效率。其次政府要鼓励企业与金融机构建立金融关联,削弱融资市场与金融机构门槛。再者,政府要积极扩宽金融服务平台,发挥好宏观调控手段,避免政府过度干预资源配置问题,规范市场行为。此外,政府要制定科学合理的产业支持政策,引导社会资源向重要领域倾斜的同时更要平衡全社会发展的效率与公平。

猜你喜欢

汽车工程师(2021年12期)2022-01-17 02:29:54

当代陕西(2020年14期)2021-01-08 09:30:42

当代陕西(2019年15期)2019-09-02 01:52:00

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

贵州师范学院学报(2016年4期)2016-12-01 03:54:07