智能时代财务会计如何向管理会计转型路径探索

2021-05-31 10:51

现代营销·经营版 2021年3期

(河南推拿职业学院 河南 洛阳 471023)

在企业财务管理活动中,信息技术的应用范围相当广泛,对企业决策有着重要的影响。

2014 年,财政部出台《关于全面推进管理会计体系建设的指导意见》。据此,我国建立以管理会计基本指引为统领、以应用指引为具体指导、以案例示范为补充的管理会计指引体系:2016年6月,《管理会计基本指引》发布;2018年2月,《管理会计应用指引第 202 号——零基预算》等第二批7 项管理会计应用指引发布;2018年12月,《管理会计应用指引第 204 号——作业预算》等第三批5项管理会计应用指引发布。

如今,“AI”“5G”“数据中心”“区块链”“云计算”等新兴科技,已经成为不可忽视的力量,传统财务会计在企业的经营决策中越来越力不从心,向管理会计转型是必然的选择。

以往的财务会计工作内容,无法满足当前企业发展的需求,需要会计人员熟练掌握会计知识和数据信息,并借助信息技术把财务与业务活动融合在一起,进而使企业的经营管理水平与决策规划能力都得到明显的提升。

一、管理会计的内涵及职能

管理会计源自传统会计,主要包括成本会计和管理控制两方面,可以改善企业经营管理、优化企业决策、提高企业效益。在处理问题过程中,管理会计根据问题特点,通过相应的方法,可以精确定量地描述企业财务及非财务数据,并使用相应语言、符号对其进行表述、建立模型。通过模型,经营者可以清楚地了解企业资金运动的形式和规律,在一定程度上,可以准确地预测有可能出现的问题,从而为企业后续的生产经营提供可靠的依据。

管理会计的发展和企业发展紧密结合,根据企业经营活动反馈的财务信息,对企业未来的发展情况进行分析、预测、筹划,针对发展规划制定合理、有效的经营方案和指标体系,对整个经营过程中出现的偏差问题进行及时修正,从而更好、更快地实现改善企业经营管理、提高企业经济效益的目标。

二、当前财务会计向管理会计转型的必要性

传统财务会计工作全部由人工完成,工作效率比较低。财务机器人出现后,这一局面大为改观。财务机器人可以连续工作,大大提高工作效率,可以为企业提供准确的财务信息。智能时代的到来,财务机器人能自动完成基础的财务会计工作,比如核算、记账等工作,减轻了财务人员的工作负担、缓解了财务人员的工作压力,使财务人员可以把更多的时间放在财务分析和预测工作上。在这种情况下,我国对管理会计人才的需求量在逐年上升,对传统财务会计的需求量逐渐减少,这也为财务会计向管理会计转型提供了必要条件。

当前,智能化技术取得了重大成果,得到广泛应用。自从财务机器人出现以来,财务工作可以借助智能化信息技术,按照相关流程及规章制度,自动处理和加工财务数据,提高了各项财务信息和相关数据的核算效率。

对于企业而言,技术和工作方法革新既是机遇,也是挑战。为了能够从容应对转型过程中所面临的问题,企业一方面要准确了解和掌握自身的财务状况,财务会计要提供准确的月、年度报表及各项信息,决策者所获取的财务信息与实际运营情况相符合,确保企业健康、持续发展。另一方面,企业需要积极引入高质量、高水平、高素质的管理会计人才,推动财务会计向管理会计顺利转型。这样有利于企业把控内部财务情况,扩大经营结果,提升企业在市场中的核心竞争力。因此,财务会计向管理会计转型是非常有必要的,不仅可以解决财务管理工作中的问题,还能适应和满足企业长远发展的需求。

三、智能时代财务会计向管理会计转型的路径

(一)转变观念

企业需要完善奖惩机制,做好各项工作的落实。管理人员需要充分发挥带头作用,调动员工的工作积极性,提升知识储备。对于运用管理会计知识来提高企业经济效益的员工,应给予相应的奖励。同时,财会人员要不断加强管理会计相关知识的学习,提升责任意识,做好观念的转变。企业对财务部门要提升督促力度,学习和借鉴行业优秀企业的财务转型成果,千方百计地提高财务业务能力,精准分析和预测企业未来的发展状况。

(二)完善财务管理制度和组织架构

在财务会计向管理会计转型期间,企业需要建立完善的财务管理制度和财务组织框架,对管理会计的各个岗位职能进行明确划分,合理优化以往的财务管理制度,促进财务会计与管理会计相互融合,协调发展。此外,企业要根据智能化时代下的发展特点,对现有财务组织结构进行调整,把财务会计分配到管理会计结构中去,从而推动财务组织结构的优化,提高人力资源的利用率。这样,由人工智能技术承担大量的基础财务工作,财务人员也可把精力更多地放在财务信息分析和预测方面。

(三)改进企业内部财务结构

在大数据的支持与帮助下,人工智能技术得以广泛应用。在统计与核算企业的内部数据方面,人工智能技术具有运营成本低、效率高、及时、准确的特点,是企业基础数据处理工作发展的重要方向。在人工智能的辅助下,管理会计的预测经济前景、参与经济决策、规划经营目标、控制经济过程、考核评价经营业绩五大职能得以充分的发挥,提升财务工作水平和企业竞争力。为了能够适应和满足转型需求,现有财务人员要与时俱进,不断学习和掌握新的管理会计知识,提高自身的职业技能水平,实现角色转型的目标。除此之外,企业应根据人工智能的特点,全面发挥企业在未来发展战略中的优势,提升企业的市场竞争力,优化和升级企业内部财务结构。在优化和调整财务组织结构时,企业需要根据当前的发展情况,对内部工作人员合理调配,这样才能为财务会计向管理会计的转型提供有利保障。此外,企业还可以合理删减设置会计岗位,及时、有效地核对会计数据信息。

(四)加强财务部门和业务部门之间的沟通

财务会计采用按核算流程分工的组织结构,财务部门和业务部门的交流通常较少,不能充分利用大数据技术提升企业的价值,导致管理会计工作落实程度不高,这就需要加强财务部门和业务部门之间的沟通,进而实现科学管理决策。首先,不断提升业财融合的意识,提升财务人员的热情。财务人员要充分了解业务工作流程,一旦数据产生了问题,能够及时找到原因并进行改正。其次,要做好业务和财务部门的沟通工作。对于财务部门来讲,财务会计向管理会计的转变是必然的,这就需要不断提升自身技能,加强沟通,及时、准确表达自己的观点,提升决策的正确性。最后,要提升数据共享程度,对于企业的经营活动要进行深入的了解,提升数据之间的共享程度,同时还要注重数据的安全。

(五)健全信息系统,提高信息技术水平

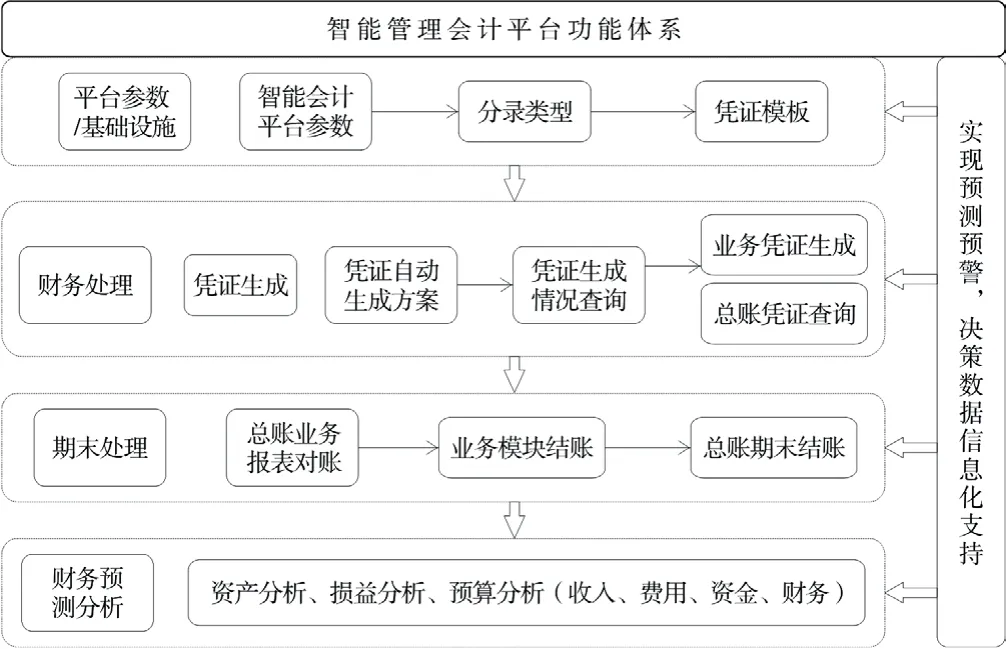

首先,企业应把信息系统与大数据技术相互融合在一起,积极引入先进设备,根据企业自身的发展情况,在能力范围之内不断推进这项工作。智能管理会计平台是会计管理智能化的核心,依据管理会计的要求而构建,具有建模能力强、构架维度多、大数据处理能力强等特点(见图1)。

图1 智能管理会计平台功能体系

其次,企业管理人员要充分认识大数据的价值和优势,鼓励大家全员参与、全员学习,这样才能确保大数据技术在企业中得到广泛应用。同时,企业应把该技术融入到管理人员的日常工作中来,不仅可以为财务人员收集数据提供帮助,还能提升管理人员的技术水平,促进财务会计的转型。

最后,企业要加强信息共享平台的建设工作,根据管理会计的具体需求,创建财务数据信息管理系统,不断提升信息的准确性与安全性,保证该系统的规范性,从而为财务会计转型提供有利条件。在建立金融信息平台时,企业应确保各个部门之间保持良好沟通,以此提升企业决策的科学性、合理性。

(六)加强数据维护与安全防护管理

大数据时代为管理会计的发展带来了机遇的同时,也给管理会计工作带来了更多的挑战,特别是在数据信息资源共享方面。这就要求企业必须提高数据信息维护与安全防护工作的重视程度。首先,企业需要把更多的资金力量投入到科研方面,加强专业队伍的组建,做好安全工作,加强数据的维护。其次,在采购专业技术软件时,应选择资质全、信誉好、质量佳的供应商,做好数据的保密工作,不断地提升企业的信息安全水平。最后,企业还要不断提升工作人员的安全意识,提高对网络信息安全的重视程度,确保安全防护管理工作的落地实施。

(七)加强会计人员队伍建设

在信息化环境下,为了使财务会计的管理活动能够满足企业持续发展的需求,企业应通过相应的手段来实现财务转型。会计人员在管理活动中具有一定的关键性,企业需要建设一支专业的会计人员队伍,不断学习相关会计知识,提升会计人员的综合素质与工作水平,全面实现财务管理转型。一方面,企业应提高会计人员的业务能力。管理会计的分析、控制及决策工作,都是建立在财务会计工作基础之上的,所以需要会计人员具有专业的财务会计业务能力,否则将无法完成管理会计工作;另一方面,企业应加强会计人员的数据信息处理能力。随着信息技术的不断发展,大量的信息技术已经在会计行业得到了广泛应用,企业的会计人员为了能够适应和满足会计工作的需求,必须学习和掌握更多的信息技术知识。企业的财务与非财务数据量非常大,在这些数据中,财务部门需要及时找到有利于实现企业战略决策的重要信息内容,这就需要会计人员具备较强的数据处理能力。

结束语:

智能化、信息化时代的来临,为各个领域的发展带来了诸多机遇和挑战。在企业财务工作中,决策者比较重视的问题,就是怎样才能更好地适应和满足时代的发展需求。在这种情况下,财务会计向管理会计转型已经成为当前环境下的必然趋势。转型不仅可以提升企业财务工作效率,还能优化企业的经营活动,为当前会计工作注入新鲜动力,有利于企业未来的持续发展。

猜你喜欢

现代企业(2022年5期)2022-05-31

财会学习(2021年26期)2021-10-09

中国市场(2021年34期)2021-08-29

活力(2021年6期)2021-08-05

现代经济信息(2020年34期)2020-06-08

今日财富(2020年2期)2020-01-30

活力(2019年22期)2019-03-16

经营者(2018年24期)2018-12-07

消费导刊(2018年8期)2018-05-25

中国经济信息(2018年9期)2018-05-23