商业银行对中小微企业信贷决策研究

—— 以2020年全国大学生数学建模竞赛C题为背景

2021-05-31 10:51

现代营销·经营版 2021年3期

(河北农业大学 河北 保定 061100)

近年来,中小微企业陆续兴起,这些企业本身经营规模相对较小,缺乏可抵押的资产,无法提供可靠的担保。资金端出于风控的考虑,往往不愿意提供资金支持,所以这些企业大都面临融资困难。因此,信贷政策成为这些企业的有力支持。2020年,新冠疫情突袭,此次突发事件对经济造成了重大冲击,央行聚焦中小微企业,为其发放信用贷款或延期贷款。可见,为银行指定合适的信贷策略,具有十分重要的研究意义。

一、信贷风险量化分析

在实际放贷过程中,银行首先会对中小微企业的实力、信誉及其信贷风险作出评估,然后依据信贷风险等因素制定信贷策略。通过数据分析可发现,存在信誉评级高的企业对应较低利润率的状况,其可能出现逾期未还款风险,因此在对信贷风险进行量化分析时,需要综合考虑企业信誉与自身实力两方面因素对信用状况的影响,再建立模型预测某类结果发生的概率。二元Logistic模型具有很好的使用效果,可以通过评级、是否违约进行数据映射,并结合从交易信息中提取出的数据,综合分析得出对企业信用的综合性评价,信用评价结果作为因变量,取值处于0和1之间,取值越接近于1,说明信用水平越高,信贷风险越低。

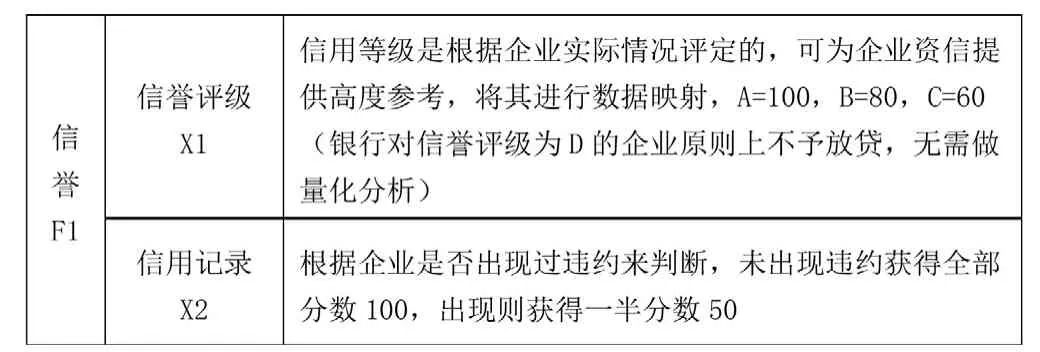

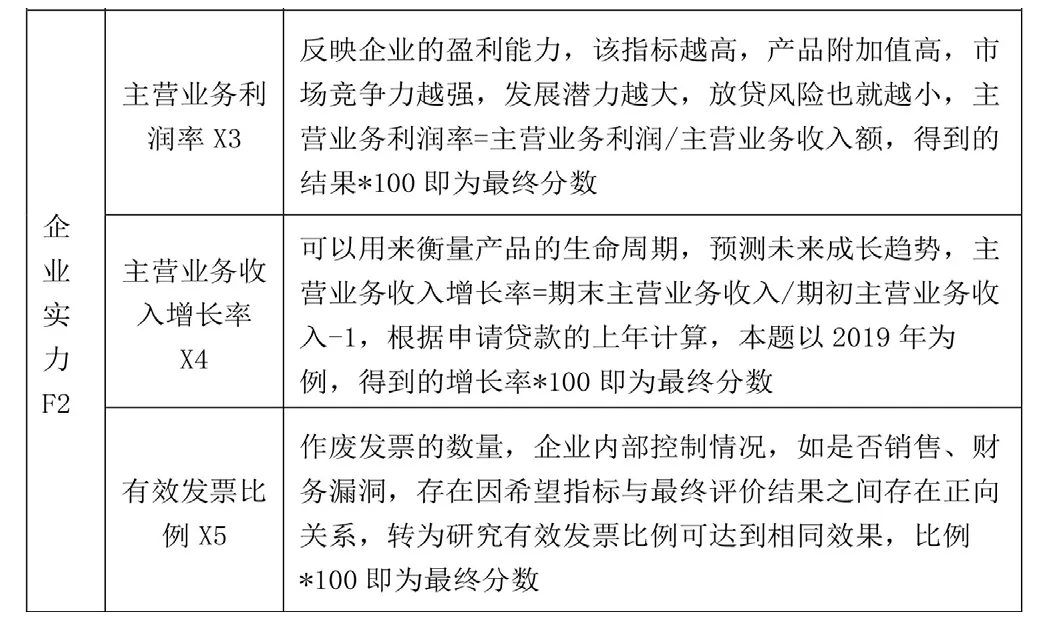

(一)相关指标的选取及量化标准

表2-1 指标的选取及其量化标准

注:根据发票信息提取的指标均是比例形式,原因在于123家中小微型企业的规模不同,单纯使用数据会使模型偏差较大,无法采用相同标准衡量,比例形式即可消除规模带来的影响。对因变量进行二分类,信用评分分数<60,因变量Y=0,信用评分分数>=60,因变量Y=1。

(二)指标筛选

为使回归模型能够具有较高的预测准确性,需要对指标进行筛选,判断其与因变量之间是否具有显著的相关关系。使用K-S检验法分别对5个指标进行正态性检验,结果均不服从正态分布,因此可直接进行K个独立样本检验。再使用K-W检验法,得到的检验结果显示,X2和X5的渐进显著性大于0.05,说明其与Y值得相关关系并不显著,因此将其从模型中剔除,此后只需对X1、X3、X4进行回归分析。

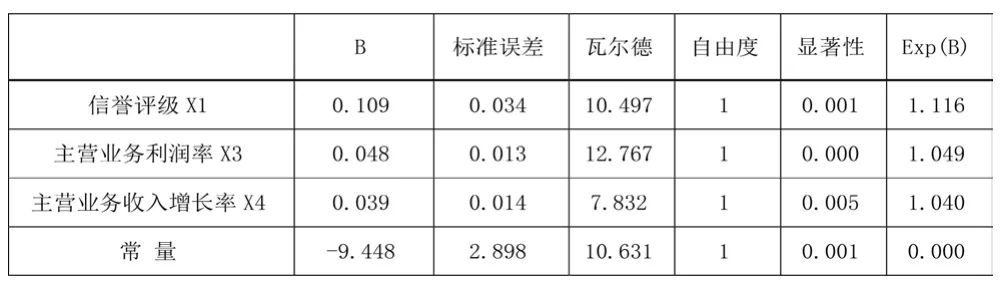

(三)Logistic回归模型的建立

表2-2 方程中的变量

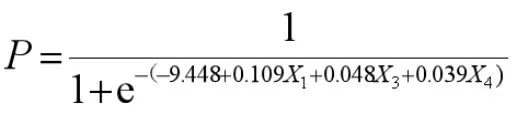

从上表提取系数,最终得到Logistic模型的结果为:

在二元logistic回归分析中得出的模型中,自变量系数的绝对值越大,影响的程度越强,此模型中,信誉评级对应的系数大,说明其对最终信贷决策的影响也越大。

三、信贷策略的制定

信贷策略主要包括是否放贷、贷款额度、贷款利率及期限四个方面,是否放贷是其余三项的前提条件,应单独展开分析。制定是否放贷决策时,除考虑信誉和企业实力外,也需加入对企业供求关系稳定性的分析。从银行收益的角度出发,结合客户流失率,进行目标优化,分析银行如何能在客户流失率与利率之间找到平衡,使得收益最大,找到信誉评级影响的比例关系,将放贷额度在各个信誉级别中进行分配,再根据企业实力将放贷额度分配至各个企业。

(一)是否放贷的决策

将上述模型与企业的供求关系的稳定程度结合分析,中小微企业向银行借贷时,提供进项、销项发票,提取Logistic模型所需数据计算,若P≥0.6,说明信用状况良好,信贷风险低,满足贷款的基本条件。除此之外,银行还需对其上下游企业展开调查,判断是否具有稳定的供求关系,此操作可直接通过发票信息的筛选呈现,与其他企业有长期、频繁交易,视为与该企业供求关系稳定。同时满足,P≥0.6,具有供求关系稳定的合作方,才可以作出发放贷款的决策。

(二)信贷策略模型

理论上来讲,信用水平评估越高的企业,利率越低,但我们是站在银行的角度看待问题,在实际制定信贷策略时,必须要保证投入的资金能获得最大的收益,而不是盲目地给予利率优惠。根据题目信息,放贷企业的贷款额度为10-100万元,年利率为4%-15%,贷款期限为1年,且该银行年度信贷总额固定,因此只需对放贷额度及年利率进行分析。

设给放贷额度为L,年利率为r。分析数据可知,客户流失率与年利率存在明显的线性正相关,当不存在客户流失情况时,银行收益V=rL,出于对风险的考虑,银行在计算收益时必须将客户流失率涵盖,得到新的收益模型:

接下来进行目标优化,旨找出当客户流失不可避免时,能够使银行利益最大化,贷款额度及利率。

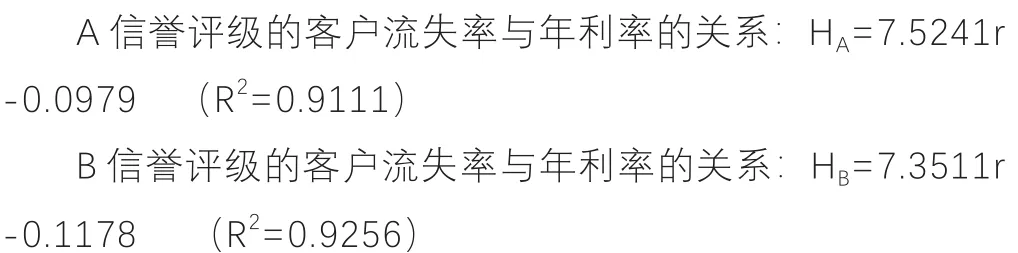

根据A、B、C三个信誉评级各自的客户流失率与年利率的关系,特利用折线图拟合为以下关系,用线性方程表示:

对于信誉评级A的企业来说,收益VA=(1-HA)Lr=-7.5241r2L+1.0979 rL

根据二次函数的性质,当r=7.30%时,对应的收益最大;

对于信誉评级B的企业来说,收益VB=(1-HB)Lr=-7.3511 r2L+1.1178 rL

当r=7.60%时,对应的收益最大;

对于信誉评级C的企业来说,收益VC=(1-HC)Lr=-7.4684 r2L+1.1379 rL

当r=7.62%时,对应的收益最大;

假设贷款银行年度信贷总额固定,设总额为N,则

根据上式中各信贷额度的系数,求出各个信誉评级占年度信贷总额的比例,A:31.85%,B:33.76%,C:34.39%,再按照比例进行分配。

通过以上操作,将放贷额度按比例分配至信誉评级A、B、C三个大类中,接下来对每一大类中的企业进行细化分配,以企业实力作为分配标准,通过前述介绍的评分方法,可以获得企业实力的综合评分,进而得到每个企业可获得贷款额度的上限,即:

四、模型评价

Logistic模型与其他现代信用风险度量模型相比,前提条件不是那么苛刻,变量之间不需要等协方差矩阵和较强的线性关系;在实证分析中操作流程相对简单;所得结果在0和1之间取值也便于解释,可以综合分析出某类结果发生的概率,且可保证较高的度量准确率。

制定信贷策略依据目标优化模型的原理,可以保证在面临一定客户流失率带来的风险的前提下,仍可以找到最优利率使银行获得最大的投资收益。

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

信息技术时代·上旬刊(2020年1期)2020-09-10

华人时刊(2019年13期)2019-11-26

合作经济与科技(2017年17期)2017-09-04

商情(2017年10期)2017-04-30

综艺报(2017年4期)2017-03-29

金桥(2016年4期)2016-10-14

科技经济市场(2016年4期)2016-07-20

华人时刊(2016年19期)2016-04-05