民族院校内部审计创新策略研究

2021-05-29 03:25大连民族大学

财会学习 2021年16期

大连民族大学

引言

中央审计委员会第一次会议强调指出改革审计管理体制,强化审计委员会顶层设计和统筹协调意识;加强审计信息化建设等一系列根本性、方向性、全局性的指导思想,极大地鼓舞了全体审计人员的工作热情,掀开了深化审计制度改革新篇章。民族高校是执行党和国家推进民族团结进步事业、研究民族地区发展策略的重要窗口,是我党解决民族问题的战略重要组成部分,民族高校内部审计工作应紧紧围绕政策形势,在依托财务管理与信息技术的提升、完善以改进风险管理为目的的内部控制体系的基础上,重塑审计意识,转变审计理念,探索出“管理审计”新模式,对新形势下的高校内部审计理论与方法进行研究与创新,不仅要着眼于高等教育建设发展,还应聚焦学校战略定位及特色职能,结合内部审计工作全覆盖的要求,建立与之相适应的审计理论,完善审计规章制度,为高校内部审计事业的发展奠定坚实的基础。推动学校治理能力现代化建设,在维护和保障学校稳定的民族关系方面起到应有的审计监督作用。

一、改革传统审计模式的应用策略

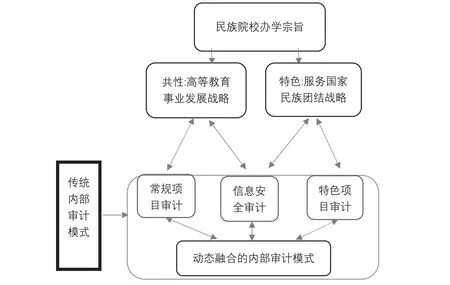

将传统审计模式与民族院校发展战略紧密结合,通过创新审计思路,形成“一个中心,两个主线,三种模式”的动态融合审计模式。

如图1所示,传统审计模式到实现“一个中心,两个主线,三种模式”动态融合审计模式的发展过程,主要由前期、中期、后期三个阶段组成。在前期阶段,传统的审计模式与民族院校办学宗旨有各自不同的功能与特性,前者重点关注财务收支的审计,到了中期随着民族院校教育事业的发展,审计重点逐步实现与教育事业发展战略的融合;当前在服务国家民族策略需要的政策引导下,随着内部审计工作范围覆盖到学校各个领域,审计的视角不仅要着眼于高等院校的教育建设需要,还应加强对民族教育特色层面的关注如民族地区扶贫工作、信息安全等方面的审计规划设计,使二者之间充分融合成为新的审计模式。以扶贫工作审计为例,具体策略如下。

图1 “一个中心,两个主线,三种模式”动态融合审计模式

(一)做好扶贫工作审计顶层设计

民族高校扶贫工作是实现其社会服务功能、进行科技成果转换的主要方式,目前对扶贫项目普遍采用传统审计方式,不能够全面体现扶贫资金使用情况及效益。开展民族院校扶贫审计创新模式,对扶贫项目进行长期、系统的分类,在对标民族院校制定的中长期规划的基础上,设计出扶贫项目审计的中长期顶层规划;在开展经济责任审计、内部控制审计或巡视巡查时,都可以实行x+扶贫审计模式,对扶贫政策措施贯彻落实以及扶贫资金管理使用情况进行跟踪审计。

(二)制定扶贫项目审计工作规范及具体细则

拓展扶贫审计内容,实现扶贫审计全覆盖,通过创新扶贫审计倒推扶贫工作机制改革。扶贫审计不单是财务收支的审计,是对各类扶贫资金、资产、资源实施监督,通过对扶贫项目中涉及的审计内容及评价方法、审计建议及意见、审计结果整改运用等方面制定可操作性的具体规定,并结合国家政策对扶贫资金的绩效审计列入审计任务中来,在实施扶贫审计时有据可依。

(三)对民族院校内部审计队伍进行扶贫政策的专项培训

扶贫项目社会影响大,从立项到验收时间跨度较长,涉及的知识面很广,很多审计人员对此项工作涉猎不多。民族院校内部审计队伍应深刻理解扶贫工作是执行党的精准扶贫政策的体现,在工作中加强学校内部审计队伍关于相关内容的拓展培训,对扶贫领域出现的违法腐败审计案件进行学习,培养创新意识,提高审计效率。

(四)采用多种方式、多维度融合式审计模式

1.多种审计方式融合

从多种审计方式融合模式方面加强队伍建设,按照扶贫项目审计的中长期顶层规划,对审计项目统一部署,利用已有的资源,在开展经济责任审计、内部控制审计或巡视巡查时,都可以融合实行x+扶贫审计模式,以实现对扶贫政策措施贯彻落实以及扶贫资金管理使用情况进行跟踪审计。

2.多维度评价指标融合

从多维度评价指标融合模式方面加强队伍建设,在进行扶贫专项审计时,从政策执行效果、项目资金使用管理情况、绩效评价、社会评价等多维角度为基础,完善目前对扶贫项目普遍采用传统财务收支审计方式,全面体现扶贫资金使用情况及效益。在维护和保障学校稳定的民族关系方面起到应有的审计监督作用。

二、构建大数据思维进行民族高校内部审计信息化建设

(一)运用大数据思维建设审计信息化工作

中央审计委员会第一次会议强调“要坚持科技强审,加强审计信息化建设”,审计部门应该在国家发展的大格局下着眼,精准把握新政策、新形势对审计工作的要求,将信息化建设作为推动审计工作转型发展的突破口,充分发挥信息化在规范审计实施、提高审计工作效率和质量保障的作用。审计“大数据思维”理念简单地说就是从依靠自身职业判断做决定到依靠大数据分析结果做决定。大数据技术的发展要求以传统监督检查为主的内部审计要转换思想,创新工作思路及方法。随着民族院校日常运营及财务管理信息化工作的不断完善,各学院、职能部门的数据及统计报表在系统内无障碍流转上传,会计核算数据、内控流程等都由事先嵌入信息平台的制度及规则自动执行生成,内部审计传统的查错纠弊手段已无用武之地;同时由于民族院校业务数据量巨大,依靠计算机辅助的传统审计方式应对海量数据时略显捉襟见肘。

(二)对民族院校的数据信息安全开展审计工作

在即将到来的“十四五”信息化建设中,民族院校积极推进信息技术与各项工作的深度融合,校内信息系统应用平台的建立健全,校园电子邮件系统、本科、研究生招生管理系统、本科、研究生教务信息系统、图书馆资源信息系统、科研及财务系统等都在不断更新和完善。随着近几年来数据挖掘、AI技术的飞速发展,校园数据信息安全面临更多的隐患,包括各学院、职能部门自有系统接入校园网安全确认、外部设备的非法入侵、蠕虫病毒的扩散等诸多安全问题,部分高校还承担国家级、省部级的重点科研课题,一旦网络被非法入侵,可能造成信息系统中涉及国家安全、个人信息安全等敏感信息的泄露,将会给师生、学校造成不良影响。内部审计应将院校网络安全纳入审计规划,并通过对精通计算机技术的内部审计人员进行相关知识的学习,采用数据挖掘方法检测院校系统平台存在潜在的漏洞,通过对恶意代码的检测发现对系统的恶意攻击。

结语

综上所述,在充分了解民族院校内部审计肩负着推进学校现代化治理体系建设的重要作用,发展背景及战略定位的基础上,针对不同的审计目标,加强专业化队伍建设,进行相关审计政策的培训,制定审计规范,有效提升审计质量和效率,保障民族院校既要实现高质量发展,更要突出办学特色与优势目标的顺利实现保驾护航。

猜你喜欢

消费电子(2022年6期)2022-08-25

山西教育·招考(2021年8期)2021-12-17

山西教育·招考(2021年8期)2021-12-17

环球市场(2020年9期)2020-09-10

山西教育·招考(2020年8期)2020-08-28

今日财富(2020年12期)2020-05-09

汉语世界(The World of Chinese)(2019年5期)2019-11-11

山西教育·招考(2019年12期)2019-09-10

消费导刊(2017年4期)2017-07-24

学苑创造·A版(2016年6期)2016-06-20