我国绿色消费信贷产品的创新与因应策略研究

——基于意愿调查法理论

2021-05-20 07:01屈钊辉

上海商业 2021年4期

屈钊辉

1. 绿色消费金融及研究角度

绿色消费信贷是绿色信贷中新兴领域,它既包括向个人,家庭消费者提供绿色消费的贷款也包括金融机构向小微企业发放的绿色信贷[1]。

1.1 绿色消费信贷的优势

绿色消费信贷将家庭与小微企业结合起来,有效地弥补了传统绿色信贷存在的客户类型单一,集中于垄断性较强的行业等问题;绿色消费信贷也通过运用消费信贷的广泛性,让广大群众也参与到环保产品的筛选中,进而筛选出更为环保的产品,客观上也有效的传播了环保知识[2]。这相对有效的解决之前的绿色信贷不能带动起居民的绿色消费意愿等问题。[3]同时,这种定向消费金融产品相较于其他金融产品可以更有效地激发消费者对于特定领域的消费潜力。

1.2 绿色消费金融研究角度与方法

本文运用支付意愿法,从两个角度进行分析、构建假想市场,第一是个人对于进行绿色消费(例如购买绿色产品,环保产品)的认知情况,第二是对进行环保行为时的消费意愿。通过调研以上内容,并结合市场细分理论,双因素理论以及线性支出系统理论,进一步促进绿色消费信贷的发展。

2. 绿色消费领域调查结果与相关分析

本文主要采用分层抽样的方法。首先,对抽样对象根据我国的收入分布情况进行分层,确定各个收入分层的样本量。并且,满足抽样人群年龄介于15-60 之间,样本的规模为800 份以上的要求。回收问卷后,我们对问卷质量进行了检查,最终收回有效问卷为623 份,问卷有效率为77.88%。

2.1 消费者对环境问题的认知情况

通过对人们认识情况的进行调查,发现人们普遍认为环境问题刻不容缓,值得重视,但由于受教育水平参差不齐,从而存在着一些认知偏差。他们对于环境问题的关注度、担心程度以及对于环保行为宽容度较高,但自身参与环保行为的积极性较低。

分析完人们的认知情况,这显示出虽然人们对环境问题有着清醒以及较为深刻的认识,但在一些领域,依然存在着主动性不高等问题。为了更好的发现并解决这些问题,本文对消费者的行为选择进行调查。

通过调查对受访者进行绿色行为选择的总结后,发现这五种行为是消费者经常进行:购买具有能效标识的产品,选择公共交通出行,购买当地应季的产品,进行可垃圾回收或与循环利用和进行网上个人碳交易行为。分析完这些行为的分布趋势后,本文认为人们参与这些环保行为的积极性较高,但大部分人们并非是出于环保的心理来进行的,而是出于价格,质量等经济因素来进行考虑。这从大部分行为两极分化明显的现象得到了印证。

2.2 典型环保产品消费热点分析

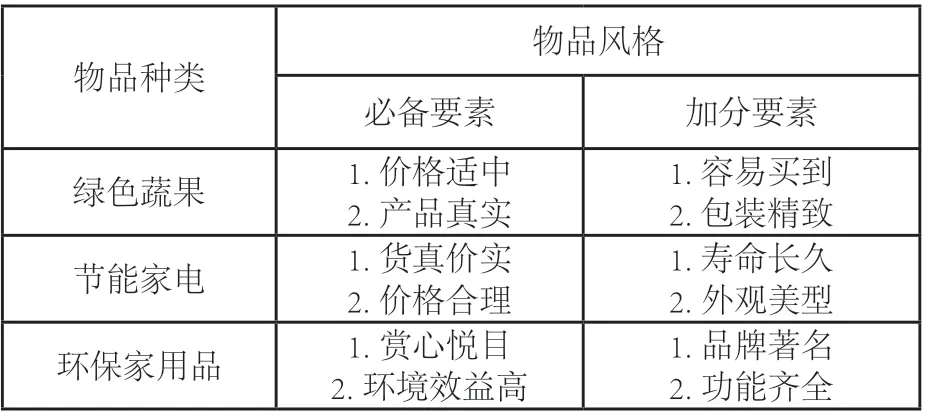

通过对第一财经等机构对可持续消费的研究报告进行分析与整理[4],并辅之受访者线下调查所整理的结果,本文把市场细分为两类六种。在物品种类上看,消费者着重点主要在家具,电器以及食品这三类上;体现在物品风格上主要为:简约,耐用以及重体验这三类。

各种细分市场的消费者对产品的需求各有不同,其根本原因还是在于物品风格与种类对消费者的激励因素不同,又表现为“双因素理论”延伸至市场研究中的必备要素和加分要素的不同。通过对各细分市场绿色消费者产品需求的必备要素”和加分要素进行整理分析后,将样本的共性归纳为:

表1 绿色消费品细分市场间的需求差异

表 2 绿色消费物风格细分市场间的需求差异

2.3 典型消费类型物品消费弹性分析

本调查将物品种类和物品风格这两个属性的六个变量进行比较,同时将本文收集到的数据进行整合,并纳入线性支出系统模型中计算商品弹性[5]。

表3 物品种类的分析结果

3.绿色消费金融产品创新的方向

3.1 相关金融产品创新

综上,可以发行绿色消费信贷资产支持计划。比如,通过设立一个特定的日期专门为相关绿色产品办理分期低息付款或免息付款,并把该日期内的小额贷款打包成资产支持证券。这种模式主要有优势有:(1)促进居民的绿色消费,恢复消费信心;(2)可为企业与电商平台获得较为丰厚的收益以及良好的声誉;(3)相比于欧美的绿色信用卡业务,这种门槛较低的信贷更有利于普惠大众。

3.2 价格弹性下的金融产品

在“物品种类”这个大类中,节能家电的需求价格弹性最大,通过之前对影响因子进行分析,本文认为家电的价格较高,并且随着全国商品房销售增速的下降,人们对家电的购买热情也在逐渐消退。所以,若能对节能家电进行适当的优惠活动,可有效激发人们的消费潜力。

4.结论

本文从两类六种物品的消费特点以及价格弹性出发,设计出相应的金融援助方案,可有助于促进消费回补,将这种绿色的生活方式让更多人知道,提高居民的环保知识水平。

猜你喜欢

小学生学习指导(低年级)(2022年5期)2022-05-31

山西农经(2021年3期)2021-12-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

疯狂英语·初中天地(2021年11期)2021-02-16

华人时刊(2020年23期)2020-04-13

少年漫画(艺术创想)(2019年2期)2019-06-06

消费导刊(2018年23期)2018-07-14

消费导刊(2017年22期)2017-07-14

专用汽车(2016年9期)2016-03-01

小天使·一年级语数英综合(2015年8期)2015-07-06