SQ 公司并购绩效分析

2021-05-20 07:01陈珊瑚

上海商业 2021年4期

陈珊瑚

一、引言

并购起源于西方国家,我国资本市场较西方国家来说比较落后,并购时间出现的相对较晚,但从供给侧结构性改革提出后,我国并购市场呈大爆发式增长。其原因就是企业通过并购可以以资本运作的方式迅速获取外部资源,帮助企业快速扩大规模、提升市场份额,最终实现企业价值的增长。尽管近年来中国企业无论是并购规模还是并购数量均呈现出爆发式的增长,但其并购成功与否却是值得商榷的,企业的并购绩效同时也会受到诸多因素影响,因此对并购绩效研究的重要性愈发突出。

二、文献综述

通过对文献的阅读与总结发现大多学者认可的较为成熟的财务绩效评价方法就有财务指标分析法。何珊以广电传媒并购事件为例,采用事件研究法分析短期绩效,选取财务指标构建绩效评价体系,采用熵值法评价长期绩效。结果表明:广电传媒此次并购事件未能给企业带来正向收益,并购后第一年绩效综合得分上升,但是并购后第二年、第三年正向效应未能持续。[1]李明娟、于卓群采用会计指标法对82 家A 股上市公司进行实证研究,研究发现互联网转型后,并购后企业的偿债能力与营运能力暂时降低,成长能力与创新能力提升且创新能力逐渐成为衡量企业绩效的首要因素。[2]宛泽明、顾佳伊和富钰媛采用财务指标法与非财务指标法对吉利集团2009-2016 年间的海外并购事件进行并购绩效分析。结果表明:吉利集团“蛇吞象”海外并购一定程度上提升了企业国际文化程度。[3]

三、并购双方公司简介及并购过程

(一)并购方公司简介:

SQ 公司目前是中国互联网20 强企业,同时也是全球TOP25 的上市游戏企业,位居中国第三。目前SQ 公司主营业务包括移动游戏和网络游戏的研发、发行及运营,其运营方式主要是自主运营与第三方运营商合作运营两种方式。SQ 公司于2011 年成立,公司主要从事汽车零部件的制造、销售。在面对其自主品牌汽车销量及销售价格下降、主营业务收入也随之下降的不利情况下,公司开始积极实施战略转型,于2014 年12 月完成收购M 公司60%的股权,2015 年12 月完成对其剩余40%的股权收购,自此SQ 正式完成汽车零部件制造、销售,向网络游戏行业的战略转型。

(二)被并购方公司简介:

ZM 公司于2014 年11 月成立,是一家以互联网技术研发、动漫设计、WEB 应用开发、APP 软件开发、大数据分析、移动互联网通讯技术、云计算、硬件销售、技术培训等为核心的科技公司。

MK 公司于2013 年5 月成立,经营范围包括网络科技领域内技术开发、技术服务,计算机网络工程,计算机系统集成,计算机软、硬件的设计,数据处理服务等。

(三)并购过程

?

四、SQ 公司并购财务绩效研究

本文采用财务指标法对SQ 公司并购MK 公司与ZM公司进行绩效评价,其中数据来源于SQ 公司年报、wind数据库。本文选取SQ 公司并购前三年、并购当年、并购后三年的财务数据进行并购绩效的数据分析,并选取游戏行业上市公司计算行业均值,去除ST 的公司、上市年数不足的公司,剩余23 家符合进行行业均值计算的公司。

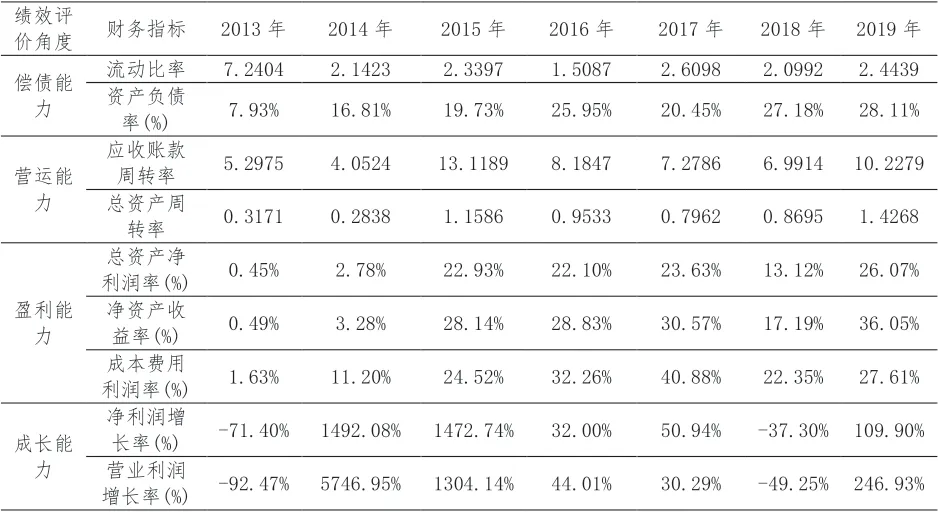

表2 SQ 公司并购绩效指标

本文运用财务指标法分别从偿债能力、营运能力、盈利能力、成长能力四个方面进行分析,从四大能力中选取相应指标分析2013 年至2019 年财务指标变化情况进而分析并购前后的绩效变化。

(一)偿债能力

本文对SQ 公司并购前后偿债能力的分析选取流动比率、资产负债率。流动比率是反映企业运用其流动资产偿还流动负债的能力,一般认为流动负债保持在2:1 左右是比较适宜的。由上表可以看到,流动比率从2013 年至2016 年一直呈现下降状态,2016 年甚至下降到1.5087 低于行业均值,其原因可能是由于企业并购行为导致流动资产下降所致。而从2016 年开始流动比率出现稳步增长的态势,逐渐与行业均值持平,其原因是并购行为为企业带来了正向的效益,使企业流动资金增加。资产负债率表示企业全部资金来源中有多少来自举借债务。从数据来看,资产负债率除2017 年外整体呈稳步增长的趋势,说明企业并购后规模迅速扩大,负债总额略高于资产总额,但比率整体低于行业均值,可以认为SQ 公司并购带来的举债行为所产生的财务风险较低,其并购行为没有为企业带来明显的负面影响。

(二)营运能力

对该项能力选择应收账款周转率、总资产周转率作为分析SQ 公司并购前后营运能力的指标。由上表可以看到,应收账款周转率在2015 年剧增至13.1189,2016 年又急剧下降至8.1847,说明并购行为发生后企业应收账款明显增加,企业收回应收账款的效率有所降低。2017 年-2018 年下降速度逐渐变缓,2019 年又有所回升,并且整体水平高于行业平均值,因此可以得出企业并购后管理工作的效率有所提升这一结论。此外再来分析总资产周转率,由上表明显发现SQ 公司在2016 年-2017 年总资产周转率略有下降,但2019 年又急剧上升,2013 年-2019 年的总资产周转率整体呈上升态势,且自2015 年起SQ 公司总资产周转率明显高于行业平均值,可以反映SQ 公司并购前后这段时间利用全部资产进行经营的效率较高,一定程度上提升了企业的获利能力。

(三)盈利能力

本文对SQ 公司并购前后盈利能力分析选取的指标有总资产净利润率、净资产收益率、成本费用利润率。由上表可以看出SQ 公司在2013 年-2019 年的总资产净利润率与净资产收益率均呈整体上升趋势,且整体水平高于行业均值,可以得出SQ 公司资产综合利用效果较好,企业利用债权人和所有者权益总额取得了较好的盈利,同时也说明企业运用自有资本的效率较高,企业自有资本获得净收益的能力较强。有上表还可以看出成本费用利润率在2013年-2017 年稳步提升,但低于行业平均值,2018 年-2019年有所下降,却高于行业水平,说明企业在成本费用控制方面有所提升,但还需加大管理力度。

(四)成长能力

本文选取利润增长率、营业利润增长率对SQ 公司并购前后的发展能力进行分析。由上表可以看出,净利润增长率与营业利润增长率分别在2014 年至2015 年有着极高的水平分别达到了1492.08%、1472.74%,与5746.95%、1304.14%。而分别又在2016 年、2015 年急剧下降,但比率却远远高于行业均值,说明企业资产营运与管理的能力很强,但有所下降,其原因可能是因为企业并购前后整合尚未完全所导致,但整体来看依旧保持良好水平,在2016年至2019 年也呈逐步上升趋势。因此可以认为并购行为扩大了SQ公司的规模,同时也未对SQ公司产生负面影响。

五、SQ 公司并购的启示与反思

从SQ 公司转型为网络游戏行业,到并购MK 公司与ZM 公司,再到发展成为互联网及网络科技行业的一匹“黑马”,无不透露着企业高层领导者敏锐的发展眼光。对比绩效分析结果以及SQ 公司日益壮大的规模,毫无疑问,SQ 公司采取的并购结果是令利益相关者满意的,其并购结果是成功的。从最开始SQ 公司认识到自身发展的瓶颈以及对互联网行业发展前景的灵敏嗅觉便积极转型进行多元化经营开始,SQ 公司就有了对企业发展的长远战略,扩大市场、赢得用户、布局游戏与泛游戏、提高盈利能力是其发展目标。SQ 公司选择并购的ZM 公司是因为其主要业务是以代理发行和联合运营的形式与第三方游戏平台合作,能够与游戏平台建立紧密且稳定的合作关系,进而SQ 公司可以利用ZM 公司开拓自身业务,提高自身产品的用户数量,进而增加企业的获利能力。并购完成后,SQ 公司利用新旧两大渠道继续运营新产品,最大限度地增加用户数量以达到前向一体化的发展目的。而收购MK公司进行整合后不仅可以提升SQ 公司自身网页游戏的研发能力,还可以弥补自身较弱的手机游戏研发能力,向后向一体化发展,进而提升产业结构、扩大市场份额、提升企业地位。

但是在承认SQ 公司并购成功的结论时也需时刻居安思危,中国网络游戏用户规模与实际销售收入呈逐年递增趋势,游戏行业发展前景可观。游戏行业的发展速度引起了大量资本的投入,根据2016 年超过亿元的游戏行业并购来看,不止游戏行业在通过并购壮大自身规模、提升研发能力,就连传统行业也转型为游戏行业或者多元化发展想分得游戏行业这块“蛋糕”。因此,SQ 公司应该在利用好自身规模优势的同时通过将潜在的竞争化为自身力量——并购的方式实现市场规模的扩大,进而更大限度的获得市场利润。再加上游戏行业生命周期短、更新速度快、同质化较强的特点,游戏行业的竞争力显著增加。由此可见,SQ公司只有投入更多的研发费用,提升自身研发能力,研发出有特色、优质、深得用户喜爱的新产品才能在激烈的网络游戏市场杀出一片天地。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

现代经济信息(2020年36期)2020-11-26

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

初中生学习·低(2016年10期)2016-11-25

飞碟探索(2016年11期)2016-11-14

企业技术开发·中旬刊(2016年10期)2016-11-12

作文大王·笑话大王(2016年8期)2016-08-08

财税月刊(2016年4期)2016-07-04