青藏地区普惠金融指数测度与模式创新研究

2021-05-20 07:01:48赵春晓苗金芳

上海商业 2021年4期

赵春晓 苗金芳

一、引言

自2005 年普惠金融理念提出以来,青藏地区各部门协调推进普惠金融发展,引导各类金融服务机构做好小微、“三农”、扶贫等重点领域和薄弱环节的金融服务工作,青藏地区普惠金融服务获得长足发展。截至2019 年,青藏地区银行业金融机构人口覆盖密度为1.94 个/万人,银行业从业人员人口覆盖密度为29.89 人/万人,均高于全国平均水平的1.62 个/万人和28.33 人/万人;青藏地区金融机构人均贷款11.83 万元,高于全国的11.33 万元;保险密度由2005 年的102.05 元/人,增加到2019 年的1342.84 元/人,增长1215.86%;保险深度由1.04%增长到2.58%。但青藏地区普惠金融发展依然受一定客观制约,金融服务地理覆盖面低于全国平均水平,降低了需求主体接触金融产品和服务的便利性。据中国区域金融运行报告(2020)测算显示,我国银行业金融机构地理覆盖密度为2.35 个/百平方公里,青藏地区为0.1 个/百平方公里;我国银行业从业人员地理覆盖密度为41.15 人/百平方公里,青藏地区为1.47 人/百平方公里。

二、文献综述

在研究普惠金融指数体系的构建与测度的文献中,Sarma(2008)首次提出利用银行渗透性、金融服务可利用性及使用状况构建普惠金融指标体系,采用欧式距离法来测度不同国家普惠金融发展情况。国内有关普惠金融指数研究的差异大体可分为两类:一是指标体系构建方面。部分学者在传统银行业的基础上,加入证券、保险业等,如刘德成(2012)从银行业、证券业、保险业三个维度出发,构建1995-2009 年青海省普惠金融发展水平指标体系;任春森,俞润洁(2020)以安徽省为样本构建2012-2017 年普惠金融发展水平指标体系,涉及银行业、证券业、保险业等二十五个子指标。二是指数测度方面。马彧菲,杜朝运(2017)通过整理28 个国家和地区相关数据,采用主成分分析法计算2005-2013 年各个国家和地区综合得分。张晴,龚亮(2019)以2014-2017 年安徽省61 个县市为样本,采用主客观赋权法对构建的三级普惠金融指标体系确定权重。

综上所述,国内外相关研究主要存在以下几个方面问题:一是大量研究基于国际、全国及省际视角,鲜有针对青藏地区相关研究;二是部分研究选取数据时间相对滞后;三是部分研究具体指标选取未包涵所有核心维度。鉴于此,本文构建含有地理渗透性、服务可获得性和使用效率共三个一级指标,十项子指标的普惠金融指数体系,采用变异系数法确定权重,反欧式距离公式对青藏地区2005-2019年普惠金融指数(IFI)进行测度。

三、普惠金融指数体系的构建

(一)普惠金融的衡量维度与指标的选取

第一维度是普惠金融服务地理渗透性指标。该指标衡量地区普惠金融发展规模,二级指标从地理和人口两个层面出发,选取每百平方公里金融机构数,每百平方公里金融从业人员数,每万人拥有金融机构数,每万人拥有金融从业人员数。

第二维度是普惠金融服务可获得性。该维度反映需求主体获取金融服务的难易度,根据当地居民金融资产配置情况,从需求角度考察金融资源获取情况,选取三个二级指标:人均存款余额、人均贷款余额、保险密度。

第三维度是普惠金融使用效率。该维度反映需求主体对金融服务的满意度,通过该地区金融服务实际使用情况占产出比重来衡量,具体二级指标包括存款余额/地区GDP、贷款余额/地区GDP 及保险深度。具体指标见表1。

(二)指数公式的合成

首先,采用变异系数法确定权重,计算公式如下:

式(1)中, Vi代表第i 项子指标的变异系数,σi代表第i 项子指标的标准差, ui代表第i 项子指标的均值。

对各项指标赋权,计算公式如下:

式(2)中, wi为第 i 个子指标的权重, vi为第i 个子指标的变异系数。

再次,对原始数据进行无量纲化处理,处理方式如下:

表1 青藏地区普惠金融测度指标

式(3)中,di( i=1,2,3…n ),表示第i 个指标无量纲化后的数值。其中wi为第i 个子指标权重,MINi为第 i个子指标最小值, MAXi为第i 个子指标最大值, Ai为第 i 个子指标实际值。

最后,通过反欧式距离法计算出青藏地区普惠金融指数,公式如下:

(三)具体指标的描述性统计分析

本文通过《青海统计年鉴》、《西藏统计年鉴》等渠道收集2005-2019 年相关数据,完成青藏地区普惠金融指数体系构建及并依据上述计算方法得到各维度及其子指标的权重。具体情况见表2。

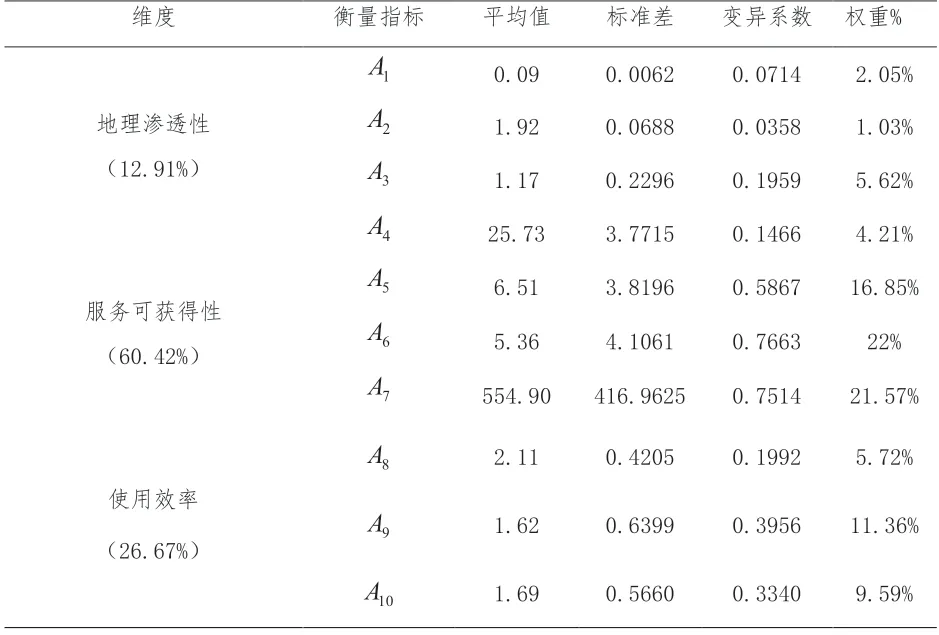

由表2 可知,第一维度即金融服务地理渗透性,该权重为12.91%,其中 代表每百平方公里金融机构数,权重为2.05%, 代表每百平方公里的金融从业人员数,权重为1.03%,说明银行业金融机构及从业人员地理覆盖率作为薄弱环节需引起足够关注。第二维度即金融服务可获得性,该维度权重为60.42%,表明该维度是青藏地区普惠金融发展的核心驱动力,其中,由 代表人均贷款占比22%,反映城乡居民获得金融服务更为便捷。第三维度即使用效率,所占权重为26.67%,金融服务使用效率偏低,说明暂未形成以“消费者需求为中心”的商业导向。其中 代表贷款余额/地区GDP,权重为11.36%,体现出青藏地区金融机构贷款准入门槛较为适当。

(四)实证分析

运用青藏地区普惠金融指数公式计算可得青藏地区2005-2019 年普惠金融发展指数(IFI)。具体如下表3 所示。

总体来看,青藏地普惠金融指数呈逐年上升态势。随着当地经济发展,金融基础设施不断完善,居民主动参与金融资源配置意愿不断增强,推动了青藏地区普惠金融发展。同时呈现一定的阶段性特征:

表2 子指标的描述性统计

第一阶段:2005-2008 年缓慢攀升期。普惠金融指数从0.0070 发展到0.0648,四年增长0.0578。这一阶段经济方面总体保持低速增长状态,青藏地区GDP 总值由2005年的793.8 亿元,增加到2008 年的1357.43 亿元。

第二阶段:2008-2012 年较快上行期。普惠金融指数由0.0648 提升到0.3218,四年增长0.257。在全球经济危机的背景下,由于青藏地区深居内陆,当时开放程度较低,受全球经济危机影响较小,但在宽松的财政政策和货币政策影响下,金融机构存贷数量大幅提升,普惠金融指数较快提升。

第三阶段:2012-2017 年快速发展期。普惠金融指数由0.3218 攀升至0.8774,五年增长0.5556。在此阶段,原有的中、农、工、建、交、邮储、农商行增设分支机构和营业网点,大量中型银行进入青藏地区,如浦发、中信、民生、平安等在青藏地区设立一级支行和分支机构。与此同时,青藏地区保险机构数量和从业人数不断增加,人民群众保险意识的增强,使当地保险收入大幅增长。

第四阶段:2017-2019 年增速放缓期。随着普惠金融示范区的不断发展和完善,普惠指数由0.8774 增长到0.9374,两年间增长0.06,增速放缓,这是由于普惠金融经过快速增长后,普惠金融发展已到达一定水平,上行动力变弱。

表3 青藏地区2005-2019 年普惠金融发展指数(IFI)

四、青藏地区创新普惠金融发展模式的对策建议

(一)加快大数据、云计算在普惠金融服务方面的实践。青藏地区数字普惠金融的发展,能够有效提升金融供应商对弱势群体及中小微企业服务的覆盖面及效率,弥补传统物理网点地理覆盖不足缺陷。另外,有利于完善征信体系建设,通过数字科技对资金需求方信息的整合与共享,消除金融服务供给方对需求方信息不对称问题,进一步提高资金需求方诚信激励与自我约束,降低资金需求方的借贷成本,切实服务实体经济。

(二)以市场需求为导向,开发适合青藏地区经济发展要求的普惠金融产品,提升普惠金融使用效率。金融机构首要任务是区分不同消费群体需求,并能够以消费者可负担的成本为各消费群体提供满足安全性、便捷性、保护消费者权益及维护消费者尊严的金融产品,即以消费者需求为商业导向,以低成本创新金融服务与产品,以便捷的方式服务广泛消费群体,为当地居民提供除存贷款以外的产品与服务,如风险管理、保险产品、财富管理等,增强金融产品与服务的普惠性。

(三)以脱贫攻坚为导向,创新青藏地区普惠金融扶贫机制。青藏地区脱贫攻坚是普惠金融政策支持的重点领域。青藏地区目前已形成政府增信扶贫、小额贷款扶贫等财政信贷扶贫,可结合自身特色进一步探索创新高新技术产业带贫、农畜牧产业扶贫、文旅扶贫、教育扶贫、消费扶贫、产业链扶贫等模式;可借鉴证监会于2016 年推广“保险+期货”项目,利用保险预防性和期货套期保值功能,提前锁定农畜牧产品最低收益,为防灾减损、农民增收、农业发展提供双重保障。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

阿来研究(2020年1期)2020-10-28 08:10:24

文苑(2020年6期)2020-06-22 08:41:54

中国外汇(2019年18期)2019-11-25 01:41:54

福建基础教育研究(2019年4期)2019-05-28 08:39:49

商周刊(2018年10期)2018-06-06 03:04:12