西部地区矿产资源型上市公司投资效率和影响因素研究

——基于Richardson 投资模型

2021-05-20 07:01纪春明

上海商业 2021年4期

纪春明

一、引言

矿产资源是指由存在于地下或地表的,由地质作用形成,呈现固态、液体和气态的,具有现实或潜在价值的经济价值的天然富集物[1]。现阶段我国95%以上的能源、80%以上的工业原料、70%以上的农业生产资料来源于矿产资源,矿产资源持续健康稳定供应直接关系到我国经济平稳健康发展。根据《中国矿产资源报告2019》,我国矿产资源呈现分布广泛又相对集中的特点,西部地区矿产资源较为丰富,富矿多,贫矿少,水能资源占全国80%以上,天然气储量占全国70%以上,煤炭储量占全国60%左右[2]。西部地区矿产资源型企业也相应较多,对于西部地区经济、社会的发展乃至我国经济社会平稳发展具有重大意义。

2015 年中央经济工作会议提出“三去一降一补”五大任务,“三去”是指去产能、去库存、去杠杆,其中去产能主要指钢铁、煤炭等传统矿产资源型企业,处置“僵尸企业”,使污染严重、长期停产的落后产能退出市场。当前,国内多数矿产资源型企业增长乏力,产业的辐射能力和就业带动能力也在逐渐减小。同时我国各种经济类型的矿山企业约为16.5 万家,小型矿山企业占多数,反映出我国矿产资源型企业过多、过乱的现状,存在着结构性问题[3]。

由于经济结构调整和资本市场改革,我国上市公司的投资活动处于复杂的不确定性环境中,矿产资源型企业又处于转型发展期,因此,有必要针对我国特殊的公司治理结构和资本市场环境,以及矿产资源型企业发展的阶段性特征来研究我国西部地区矿产资源型上市公司的投资效率及影响因素的问题。

二、文献综述

国内外学者分别从自由现金流、资本结构、行为金融学等角度对企业投资效率问题进行研究。Modigliani 和Miller(1958)在MM 理论中认为企业内部现金流和投资水平没有关系。Richardson(2006)利用模型检验方法,实证分析发现将自由现金流储备为投资资金是导致企业产生非效率投资的关键原因,其实证分析所使用的方法被之后国内外学者在研究企业投资效率时所采用,被称为Richardson 投资期望模型。Stein(2002)从行为金融学角度研究信息不对称和代理成本对公司投资行为,发现投资决策和融资决策存在交叉影响

当前世界各国国情不同,市场化发展的程度不同,政府对于企业运营的干预也不同。张彤、王洁(2014)研究认为,政府的干预更多的为公司的运营活动扫除障碍,由于房地产企业在我国经济结构中具有重要地位,所以政府的干预对于房地产企业的投资发展具有积极的意义。但不同行业存在差异,赵静、郝颖(2014)在研究政府干预与非效率投资时,发现对于国有企业,政府干预与公司过度投资之间存在着明显的正相关关系,对于民营企业,结果与之相反,政府干预的增加会使得企业投资不足问题越加显著。

三、基于Richardson 模型对西部地区矿产资源型上市公司投资效率的评价

(一)模型的构建和指标的选取

四、西部地区矿产资源型上市公司投资效率外部影响因素的分析

(一)模型的构建和变量的选取

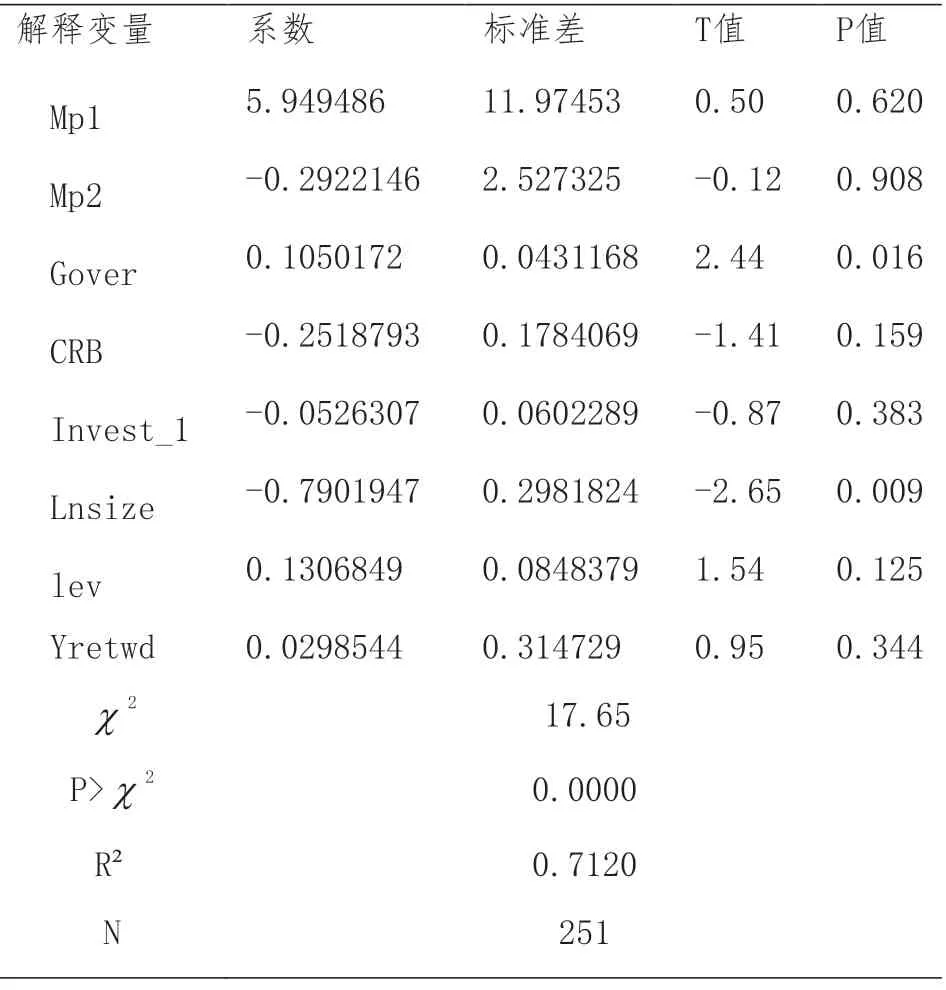

结合赵卿(2010)的影响因素分析,同时考虑到矿产资源型行业自身特点,创新性构建国际大宗商品价格变动率作为自变量(以CRB 年度现货指数变化为自变量,其中金属现货指数对应有色金属行业,工业原料现货指数对应黑色金属等行业)、货币政策指标(选取mp1:五年期贷款基准利率、mp2:大型金融机构的存款准备金率作为衡量货币政策变化的指标)、Gover(政府干预指数,参考师荣蓉、徐璋勇、赵彦嘉(2013)将当年当地政府支持/GDP作为衡量指标),同时选取Invest(投资水平)、Lnsize(公司规模的自然对数)、lev(公司资产负债率)、Yretwd(考虑现金红利再投资的年个股回报率)作为控制变量,构建模型(2)如下:

(二)回归结果分析

通过自相关分析,可排除自变量间存在多重共线性问题。模型(2)的回归结果如表4,拟合程度较好,F 检验P 值为0.000,通过F 检验。(1)五年期贷款基准利率(Mp1)和存款准备金率(Mp2)与企业的投资效率并无显著关系,即货币政策并未影响投资效率。通常贷款利率和贷款准备金利率会通过银行等金融中介对企业的融资规模和成本产生影响,进而影响企业的投资行为和效率。但矿产资源型企业的融资渠道相对稳定和单一,货币政策的变化会导致企业融资成本变化,但并未影响企业的投资行为。但Mp1和Mp2 变化并不大,只在2013-2014 年间出现多次调整,其余年份并未调整,该因素需进一步研究。

表4:模型(2)回归结果

(2)政府干预程度与企业的非效率投资在5%的显著性水平下正相关,说明企业当地政府的干预程度会对企业的投资效率产生影响,这主要和近几年的环保政策有关。

(3)从模型(2)来看,国际大宗商品价格变化并未对企业投资效率产生明显的影响,P 值略高于10%的显著性水平。可能是近年来有色金属等国际大宗商品价格处于低位,价格变化幅度不大,所以并未对企业的投资行为和效率产生影响。

五 研究结论和政策建议

西部地区矿产资源型上市公司中非效率投资较为普遍,投资过度现象略高于投资不足,具体影响因素结论如下:

(1)对于内部影响因素,资产负债率、每股收益收益率、公司规模和成长能力对于西部地区矿产资源型上市公司的投资效率在1%的水平上有显著影响,企业的上市年限、上一年度投资水平也是本年度的上市公司的投资效率在5%的显著性水平下负相关。企业的自由现金流(FCF)和非效率投资关系并不显著,这与矿产资源型企业自身的特点有关。企业规模和资产负债率与企业非效率投资显著相关。

(2)对于外部影响因素,回归结果显示,五年期贷款基准利率(Mp1)和存款准备金率(Mp2)与企业的投资效率并无显著关系,即货币政策并未影响企业的投资效率。政府干预程度与企业的非效率投资在5%的显著性水平下正相关,说明企业当地政府的干预程度会对企业的投资效率产生影响。这可能与近年来政府在环保方面干预有关。国际大宗商品价格变化并未对企业投资效率产生明显的影响,P 值略高于10%的显著性水平。

对此,相关的政策建议主要在以下几点:

(1)企业应该适度减少资产负债率。资产负债率的提高意味着企业融资的增加,过多的资金会容易导致非效率投资,所以企业应保持一个适度的资产负债率。

(2)政府应尽量减少对于西部矿产资源型企业的不必要的干预,增强企业的自主决策,营造一个公开、透明和宽松的营商环境,让市场自主出清,使得企业自主良型的发展。

猜你喜欢

当代党员(2022年9期)2022-05-20

矿产综合利用(2021年5期)2022-01-17

矿产综合利用(2021年6期)2021-02-21

中国人兽共患病学报(2020年11期)2020-12-08

矿产勘查(2020年11期)2020-01-04

矿产勘查(2020年11期)2020-01-04

矿产勘查(2020年11期)2020-01-04

电子制作(2019年24期)2019-02-23

领导决策信息(2017年44期)2017-12-07

中南民族大学学报(自然科学版)(2015年2期)2015-12-16