外部压力、企业“漂绿”行为与企业绩效的关系

2021-04-26 12:53吴雨李月娥赵童心闫凌山

中国经贸导刊 2021年8期

吴雨 李月娥 赵童心 闫凌山

摘要:重污染上市公司在我国绿色治理领域一直扮演着重要角色。本文以2013—2018年144家重污染上市公司为样本数据,研究绿色治理角度下企业“漂绿”行为与企业绩效之间的关系。结果表明,企业“漂绿”行为与企业绩效呈显著负相关,强制性制度压力和媒体关注显著抑制“漂绿”。绿色治理是一项复杂的工程,需要政府、社会公众等众多利益相关者的共同努力,才能解决企业的环境污染问题。

关键词:绿色治理 “漂绿”行为 企业绩效

一、引言

随着环境问题越来越突出,绿色治理也逐渐被更多人关注。在绿色发展的大背景下,企业不能只关注经济效益,也要承擔相应的环保责任[1]。越来越多的企业选择主动披露环境信息,然而却有一部分企业另辟蹊径,采用其他方式来履行相关环保责任,其中“漂绿”行为最常被采用。环境信息“漂绿”是一种新型商业伦理行为[2],它表面上看是顺应相关要求,实际上是与相关规定进行对抗。目前关于“漂绿”的定义还没有形成共识,比较被认可的看法包括选择性披露[3,4]、误导性陈述[5]和象征性管理等等[6]。通过研究我国上市公司的环境信息披露情况可以发现,很多企业在进行环境信息披露时更多的采用定性描述,采用定量描述较少[7]。企业如果在环境保护治理方面做的好的话就愿意用定量的方法来披露环境保护信息,展示其在环境保护方面取得的成果。相反,如果做的不好就会更倾向于进行定性描述,对实质性信息避而不谈。这种避重就轻的行为就是一种环境信息“漂绿”行为。

已有的文献对企业“漂绿”行为也有一定的研究,如通过相关的文献分析,明确了企业“漂绿”行为的含义、动因、识别方法等[8];通过实证数据分析,发现影响企业“漂绿”行为的一些因素[9];通过案例分析,分析我国一些企业“漂绿”行为的现状[10]。本文的贡献在于关注企业“漂绿”行为所带来的后果,也就是重点关注企业“漂绿”行为对企业绩效方面的影响,同时关注强制性制度压力对两者之间的关系是否具有一定的调节作用。具体来讲,本文选取了重污染工业行业的144家上市公司,让研究更有针对性和现实的参考价值,但也可能有所局限,缺乏普适性。

二、理论基础与研究假设

(一)“漂绿”行为与企业盈利能力

企业为了获得良好的社会形象,获得更好的声誉,就会公布有利于对自身的环境信息[11],进而也有利于提高财务绩效。正是因为这一作用,促使那些对环境无作为,甚至破坏环境的企业选择对环境信息进行“漂绿”。但是一旦这一行为被相关利益者发现就会严重影响企业的形象,使企业不能获得更大的收益。其次,企业这一环境信息“漂绿”行为也会降低消费者和投资者对企业的信任度和忠诚度,进而降低企业绩效。张启尧等[12]通过研究发现,“漂绿”行为具有中介作用,“漂绿”行为会使低绿色资源整合能力对企业财务绩效产生负面作用。Walker和Wan[13]通过研究加拿大企业环境污染的情况,发现“漂绿”行为对企业的绩效有消极作用。Wu和Shen[14]通过对来自多个国家一百多家银行的调查,发现企业履行社会责任行为与企业财务绩效之间呈现正相关关系。根据上述分析,本文提出假设1:

H1: 企业环境信息“漂绿”行为与企业绩效呈负相关关系。

(二)强制性制度压力、“漂绿”行为与企业盈利能力

企业在日常运营想要持续健康的发展,就必须遵守社会制定的标准和规定[15]。企业发展所处的制度环境就是由这些标准和规定构成的。如果企业所处的制度氛围较浓厚,就会通过环境披露来使其环境绩效正当化、合法化[16]。制度环境中各种的压力使得企业不得不在制度允许的范围内运营,不能做出违反制度规定的行为。

强制性制度压力来源于政治组织和社会团体对企业施加的压力,包括正式压力和非正式压力[17]。强制性压力的特点包括命令性、强制性和不可违抗性。De Villiers等[18]的研究表明,公司环境信息披露行为很明显受到政府规制的影响。肖华等[19]也表明,政府等权力机构的施压能显著影响公司披露环境信息的水平。所以说强制性制度压力可以促使企业实施实质性的环境行为,使得公司的环境绩效得到改善,有效减少“漂绿”行为。根据以上分析,本文提出假设2:

H2:强制性制度压力对企业“漂绿”行为与企业绩效之间的关系具有正向调节作用。

(三)媒体关注、“漂绿”行为与企业盈利能力

媒体是信息传播的一种主要技术手段,同时也被认为是市场中除政府、司法、企业外的“第四权”[20]。Dyck[21]的媒体治理理论认为媒体所拥有的传播功能可以让获得的信息更加对称。Bushee等学者[22]也提出,媒体报道数量越多,信息不对称的程度越低。媒体关注对企业的生产运营有一定的威慑约束作用 [23] [24]。近年来也有越来越多的媒体开始关注企业的“漂绿”行为,这在一定程度上对企业的“漂绿”行为也有抑制作用。此外,媒体的监督能力最大的特点是能够利用自身的专业优势将企业的优点和不足放大,将关于企业的各种信息传递给利益相关者,从而提高信息的可靠程度。

由于媒体对于信息的披露和扩散发挥着关键作用,所以媒体报道在环保方面的影响力不容小觑[25]。因为媒体具有打造“轰动效应”的倾向,企业的环境污染以及信息披露不实问题是社会关注的热点问题,极易引起大众的关注,造成强烈的“舆论效应”[26]。所以一旦媒体对企业的“漂绿”行为进行负面报道,对企业的声誉以及实际的财务绩效都有很大的负面影响。虽然目前还没有文献明确揭示媒体关注、“漂绿”行为与企业绩效之间的相关性,但仍有很多文献表明媒体关注在企业环境信息披露与企业绩效、声誉等方面的关系中有一定的调节作用。所以本文认为,媒体关注会加大企业“漂绿”行为所带来的影响,会破坏企业的声誉和形象,从而加大对企业绩效的负面影响。基于此,提出假设:

H3:媒体关注在“漂绿”行为与企业绩效之间的关系中具有正向调节作用。

三、研究设计

(一)研究样本与数据来源

文章选取了2013—2018年连续6年被披露的沪深两市重污染行业A股上市公司作为样本。剔除了ST、*ST上市公司和有缺失值的样本,得到144家工业企业共864个有效样本。社会责任报告来自于巨潮资讯网。财务数据来自国泰安CSMAR、wind数据库和巨潮资讯网。

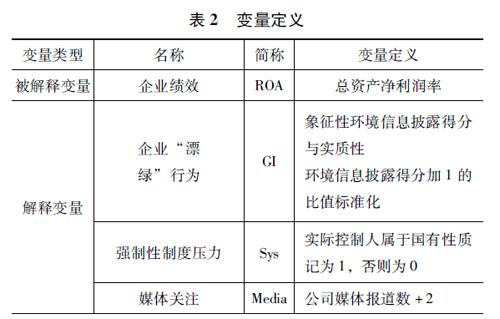

(二)主要变量的选取和测量

1.被解释变量。企业绩效。本文使用总资产净利润率(ROA)来衡量。

2.主要解释变量。(1)企业“漂绿”行为

根据相关文献的经验,选取了11项相关项目,以及相关项目的信息披露特征(如表1),还对“漂绿”指数(GI)进行了定义(见如下公式)。

GI

其中,Xi和Yi分别表示该企业相关项目具备什么样的披露特征,若该企业相关项目具有象征性信息披露特征,则Xi为1分,若具备实质性信息披露特征,则Yi为1分。防止公式分母为零,对分母处做加1处理。对公式的结果进行归一化处理,由公式可知GI越高,表明企业环境信息“漂绿”程度越高。

(2)强制性制度压力

依据我国的社会现状,强制性制度压力更多的来源于政府对企业的强制性监督约束,是国家对企业施加的压力,所以对于强制性制度压力的测量,本文采用以实际控制人是否为国有性质来衡量强制性制度压力。实际控制人属于国有性质时,记为1,否则为0,用Sys来表示。

(3)媒体关注

对于媒体关注的衡量,参考李培功等[27]的方法,从CNKI全国重要报纸数据库中取得数据。CNKI全国重要报纸数据库覆盖范围广,增强了数据的可靠性。采用的检索方法是在数据库中搜索包含样本公司名称等关键词的新闻,出现一条计1分。为了防止该指标得分出现0,构造了媒体关注变量Media=(媒体报道数+2)。本文未对媒体的正负面报道进行区分,因为不论是正面还是负面,都会使企业更加清晰地被利益相关者所了解,使企业获得更多的关注和监督。

3.控制变量。本文选取了公司规模(Size)、偿债能力(Lev)、第一大股东持股比例(First)、企业年龄(Age)、冗余资源(Slack)作为本文的控制变量。变量定义见表2。

(三)计量模型

为了验证本文的假设,本文建立了以下几个模型。

为了探索企业“漂绿”行为与企业绩效之间的关系,构建了模型(1)其中α1表示企业“漂绿”行为对企业绩效的影响,若系数α1的值为负,则表明假设成立。

(1)ROAit=α0+α1GIit+α2Controlsit+εit

为了检验强制性制度压力(Sys)在企业“漂绿”行为与企业绩效之间的调节作用,构建了模型(2)。

(2)ROAit=β0+β1GIit+β2Sysit+β3GIit×Sysit+β4Controlsit+εit

为了检验媒体关注(Media)在企业“漂绿”行为与企业绩效之间的调节作用,构建了模型(3)。

(3)ROAit=γ0+γ1GIit+γ2Mediait+γ3GIit×Mediait+γ4Controlsit+εit

四、实证结果与分析

(一)描述性统计

表3是几个主要变量的描述性统计结果。企业绩效(ROA)的标准差和均值都较小,说明样本之间的总资产净利润率差别不大。企业“漂绿”行为(GI)的标准差表明研究样本中不同公司之间的“漂绿”水平相差较大。Sys的最大值、最小值以及标准差也表明不同公司所受到的强制性制度压力差异较大,这主要和公司所有制性质不同所造成的。媒体关注度(Media)的描述统计数据表明公司所受到的关注度有很大不同。不同企业的规模(Size)、第一大股东持股比例(First)和冗余资源(Slack)的差距较大,资产负债率(Lev)和企业年龄(Age)的差异较小。

(二)相关性分析。

主要变量的相关性分析结果(见表4)表明,企业绩效与企业“漂绿”行为在1%的水平上显著负相关,说明企业“漂绿”行为对企业绩效有负面影响,假设1得到初步验证。企业“漂绿”行为与强制性制度压力在1%的水平上显著负相关;强制性制度压力与企业绩效也在1%的水平上显著负相关;媒体关注与企业“漂绿”行为在1%的水平上显著负相关。这些结论初步表明强制性制度压力和媒体关注都会在一定程度上对企业“漂绿”行为和企业绩效之间的关系产生影响。

(三)回归结果分析

根据豪斯曼检验,本文采用固定效应对模型进行回归分析。考虑到企业的“漂绿”行为对企业绩效的影响不是一下子表现出来的,所以用滞后一期的企业绩效数据替代原有的ROA来做基本回归。表5是假设1—假设3的检验结果,模型1是加入自变量和控制变量的作用结果,模型2和模型3是加入自变量和各调节变量的作用结果,模型4和模型5是加入自变量和各调节变量交互效应的作用结果。

模型1结果表明,企业“漂绿”行为与企业绩效在1%的水平下显著负相关,说明企业的“漂绿”行为可以很明显的抑制企业盈利能力的提升,因此假设1得到支持。漂绿指数低,说明企业对于环境信息方面的披露更加具体,更加具有实质性,这也会让利益相关者增强对企业的认可度和忠诚度,进而使得公司盈利水平提升,反之公司的业绩下降。“漂绿”行为作为一种企业伪社会责任行为,一旦被报道,不光是公司的日常经营和生产销售受到重大影响,还会连累公司的形象和声誉毁之一旦。[7]

模型2中强制性制度压力(Sys)与企业绩效(ROA)正相关,但没有通过显著性检验。根据模型4又可以发现,加入强制性制度压力(Sys)的调节作用后,强制性制度压力(Sys)转变成了在1%显著性水平下对企业绩效(ROA)有抑制作用。以上结果表明伴随着企业受到的强制性制度压力的不断提升,企业的“漂绿”行为对企业绩效的负面影响也会不断加大,假設2得到验证。企业的强制性制度压力主要来源于国家对企业经营行为的监管,以及相关政策、法律法规等对企业日常行为的控制。公司如果出现各种“漂绿”行为,就更容易被相关部门发现、处罚以及公开,所以对于企业盈利会造成更大的负面影响。

由模型3觀察到媒体关注(Media)对企业绩效(ROA)的相关系数为正,但不显著。模型5中加入媒体关注(Media)的调节作用后,其在1%显著性水平下具有显著性,媒体关注度对于企业“漂绿”行为抑制企业绩效的提升起到了正向的加强作用,就是说随着媒体对企业关注度的增加,企业“漂绿”行为与企业绩效之间的负向相关关系也愈加显著,假设3得到验证。企业所受到的媒体关注,其实是来源于社会上的一种无形压力,如果企业存在着“漂绿”行为,就会被媒体进一步放大,使企业形象受损,进而影响企业绩效。

(四)稳健性检验

1.为了控制序列自相关的影响,按公司维度进行了Cluster处理。回归结果发现假设1—假设3仍得以被验证,所以认为本文的研究结论具有较好的稳健性。

2.因为媒体报道一般具有滞后性,所以用滞后一期的媒体报道数据来替代最初的数据。本文得出的结论都没有实质性变化。

3.对于企业绩效的衡量采用的是总资产净利润率,这个是企业财务绩效的一个衡量指标,对于企业市场绩效的衡量,我们采用的是托宾Q值(Q)来衡量,Q值越大表明企业市场绩效越差。考虑到企业的“漂绿”行为对企业市场绩效的影响具有一定的滞后性,所以用滞后一期数据替代原有的Q值进行回归分析。回归结果如下:

由回归结果可知,用托宾Q值来衡量企业绩效时,原假设依然成立,进一步证明了结论的稳健性。

五、结论与建议

第一,企业的“漂绿”行为会减弱当期的企业绩效。企业为了自身利益对环境信息进行 “漂绿”最终都会使企业自食恶果,影响企业业绩。因此,虽然从根本上讲企业的最终目的是追求利润最大化,但从长远来看,只有治理好、保护好环境,实现可持续发展,企业才能获得持续的利润。只有企业主动放弃“漂绿”行为,才能最终真正提升企业的财务绩效。企业作为绿色治理的治理主体应当主动履行环保责任,不断完善企业的绿色治理系统。企业在保护环境上实实在在的有作为,才能获得公众的认可,实现企业和各利益相关者的双赢。

第二,强制性制度压力在公司“漂绿”行为对企业绩效的影响中具有正向的调节效应,这表明强制性制度压力进一步加强了这种负面影响。因为这些来自于国家或监管部门的压力会使企业因为“漂绿”行为遭受到更大的处罚,提高了企业的“漂绿”成本。所以,完善相关的法律法规,加大对企业“漂绿”行为的监管和处罚力度,会一定程度上对企业形成威慑作用,减少企业的“漂绿”行为。

第三,媒体关注在企业“漂绿”行为对企业绩效的影响中具有正向的调节效应,说明公众监督在企业监督治理中发挥着不可替代的作用。企业所受到的媒体关注越多,企业在发生“漂绿”行为后就会被更多的社会公众所关注,由此带来的负面影响也越大。所以企业在追求经济发展的同时,也要注重公众对于其环保责任的关注,在环境保护上有所作为,自觉承担自己应该承担的社会责任,并要进行具体的、规范的环境信息披露,只有这样企业才不会被绿色发展所淘汰,获得持续的经济效益。

我国生态文明建设已经越来越深入,制度建设越来越完善,但仍有很多企业还是将生态文明建设流于形式,没有实打实的加强资金投入,技术创新来治理保护环境,而是在环境信息披露上进行“漂绿”,制造假象。所以,政府要加强其作为企业绿色治理主要引导者的作用,制定符合实际的监管方案,积极关注企业绿色治理的动向,帮助企业逐步完成治理转型。社会公众也要参与到对企业的监督中来,让企业受到来自各方的无形压力,促使企业将环保行为落到实处。通过各方努力,才能最终实现环境保护与经济的协同发展。

参考文献:

[1]李维安,张耀伟,郑敏娜,等.中国上市公司绿色治理及其评价研究[J].管理世界,2019,35(5):126-133,160.

[2] Laufer W. S. Social accountability and corporate greenwashing[J].

Journal of Business Ethics,2003(3):253 ~ 261.

[3] Bowen F. Greenwashing in corporate environ-mentalism research and practice[J].Organization & Environment,2014(2):107 ~ 112.

[4] Lyon P.,Montgomery A. The means and end of greenwash[J].

Organization & Environment,2015(2):21 ~ 36.

[5] Lyon T. P.,Maxwell J. W. Greenwash:Corporate environmental disclosure under threat of audit[J].Journal of Economics & Management Strategy,2011(1):3 ~ 41.

[6] Lyon T. P.,Montgomery A. W. Tweet jacked:The impact of social media on corporate greenwash[J].Journal of Business Ethics,2013(118):747 ~757.

[7]李哲.“多言寡行”的环境披露模式是否会被信息使用者摒弃[J].世界经济,2018,41(12):167-188.

[8]李大元,贾晓琳,辛琳娜.企业漂绿行为研究述评与展望[J].外国经济与管理,2015,37(12):86-96.

[9]潘安娥,余林秀,郭秋实.制度压力抑制了企业环境信息“漂绿”吗——基于A股市场的证据[J].财会月刊,2019(22):105-114.

[10]黄溶冰,赵谦.演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析[J].会计研究,2018(4):11-19.

[11] SPENCE M. Job market signaling[J]. Quarterly Journal of Economics,1973,87( 3) : 355-374.

[12]张启尧等:《绿色资源整合能力、漂绿行为与企业绩效——恶性竞争的调节中介作用》,《工业技术经济》2017年第1期。

[13]Walker K and Wan F. The harm of symbolic actions and green-washing :Corporate actions and communications on environmental performance and their financial implications[J].Journal of Business Ethics,2012,109(2):227-242.

[14]Wu M W and Shen C H. Corporate social responsibility in the banking industry: Motives and financial performance[J].Journal of Banking & Finance,2013,37(9):3529-3547

[15] Suchman M. C.. Managing legitimacy:Strategy and institutional approaches[J].Academy of Management Review,1995(3):571~610.

[16]Chelli,M. ,Durocher,S. ,Richard,J. France's New Economic Regulations: Insights from Institutional Legitimacy Theory[J].Accounting,Auditing &Accountability Journal,2014,27,(2): 283 - 316.

[17]肖華,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168 ~180.

[18] De Villiers C. ,Low M.,Samkin G. The institutionalisation of mining company sustainability disclosures[J].Journal of Cleaner Production,2014(84):51 ~ 58.

[19]肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168 ~180.

[20]HUANG X,TEOH S H,ZHANG Y L. Tone management[J].The Accounting Review,2014,89(3):1083-1113.

[21]DYCK A,VOLCHKOVA N,ZINGALES L. The corporate governance role of the media:evidence from russia[J]. Journal of Finance,2008,63(3):1093- 1135.

[22]BUSHEE B J,CORE J E,GUAY W,et al. The role of the business press as an information intermediary[J].Journal of Accounting Research,2010,48(1):1- 19.

[23]ZYGLIDOPOULOSSC, GEORGIADISAP, CARROLLCE, et al. Does media attention drive corporate social responsibility?[J]. Journal of Business Research,2011,65(11):1622- 1627.

[24]董淑兰,刘浩.企业社会责任信息披露、媒体关注与绩效的关系研究[J].会计之友,2018(6):72- 77.

[25]孔东民,刘莎莎,应千伟.2013.公司行为中的媒体角色:激浊扬清还是推波助澜?.管理世界,7:145-162.

[26]杨德明,赵璨.2012.媒体监督,媒体治理与高管薪酬.经济研究,6:116-126

[27]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14- 27.

[28]陶克涛,郭欣宇,孙娜.绿色治理视域下的企业环境信息披露与企业绩效关系研究——基于中国67家重污染上市公司的证据[J].中国软科学,2020(2):108-119.

[29]张启尧,才凌慧,孙习祥.绿色资源整合能力、漂绿行为与企业绩效——恶性竞争的调节中介作用[J].工业技术经济,2017(1):141-145.

[30]孙建强,吴晓梦.企业社会责任漂绿对财务绩效影响研究——以中石油为例[J].财会通讯,2019(22):7-13.

[31]王欣,郑若娟,马丹丹.企业漂绿行为曝光的资本市场惩戒效应研究[J].经济管理,2015(11):176-187.

[32]肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168-180.

〔吴雨,中国地质大学(武汉)经济管理学院。李月娥(通讯作者),中国地质大学(武汉)经济管理学院〕

猜你喜欢

商(2016年33期)2016-11-24

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

上海医药(2016年20期)2016-11-09

文艺生活·中旬刊(2016年9期)2016-11-07

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18