高管财务和法律职业背景与上市公司违规

2021-04-26 03:40王晓宇

中国经贸导刊 2021年8期

关键词:内部控制

摘要:基于2015—2019年沪深A股上市公司数据,实证研究了高管财务和法律职业背景与上市公司违规的关系。研究发现:CEO或董事长拥有财务或法律职业背景能抑制上市公司违规;具有财务或法律职业背景的高管比例越高,公司违规程度越低;公司内部控制质量的提高和董事会会议次数的增加均能抑制公司违规行为。基于此,国家应进一步完善相关法律法规,加大对违规企业和高管的处罚力度;企业在选拔高管成员时,应增加对其职业背景的关注。

关键词:公司违规 财务和法律职业背景 董事会会议次数 内部控制

一、引言

近年来,我国经济发展迅速,相关法律法规日益完善,但上市公司的制度、信息披露仍需进一步规范。康得新、瑞幸咖啡等公司违规事件层出不穷,沉重打击了投资者信心,扰乱了资本市场的有序发展,也引发了学术界和实务界对上市公司违规的关注和研究。在现有的研究中,可以将国内外学者对公司违规的研究分为内部治理因素和外部治理因素两个方面。在内部治理因素方面,学者们主要研究了董事会成员构成[1](Beasley,1996)、董事会特征[2](蔡志岳和吴世农,2005)、高管激励[3](张俊生和曾亚敏,2004)和股权集中等现象。

二、理论分析与研究假设

国外研究中,Yermack[12](1996)认为董事会规模的扩大会减少企业业绩。Beasley[13](1996)研究发现,独立董事比例与公司违规显著负相关,因为独立董事比例的提高增强了审计师独立性,使其更可能发表真实审计意见,从而抑制了公司违规行为。Peng和Roell[14](2007)认为管理者薪酬与个人业绩相关,公司更易发生违规行为。Waegelein[15](2007)的研究结果表明审计委员会规模与公司财务报告舞弊可能性负相关。Wang[16](2012)认为董事会规模越大,企业承担风险的意愿越低。Chintrakarn[17](2015)的研究结果表明CEO薪酬差距的加大会提高企业的风险承担。

国内研究中,孙永祥、章融[18](2000)认为董事会规模与公司绩效负相关,董事持股比例和公司绩效没有显著相关关系。于东智[19](2003)的认为董事会与总经理两职分离与公司绩效无显著相关关系,董事会规模与公司绩效显著相关。陈维政、曹伦和李琳[20](2010)认为独立董事津贴越高,公司违规次数越多。刘丽[21](2010)的研究结果表明董事会会议次数与公司绩效有显著正相关关系。路军[22](2016)认为女性高管能对企业信息披露违规起到抑制作用,但与经营违规无显著相关关系。孟贵珍[23](2013)的研究结果表明:董事持股比例与公司违规相关关系不显著。江新峰、孙春萌和张敦力[24](2019)认为高管会计职业背景与公司违规行为显著负相关。

1984年,Hambrick和Mason提出高层梯队理论,该研究模型将高管特征纳入其中,从高管个人和团队背景出发,重点关注高管的背景、性别和任职时间。具有财务、法律职业背景的高管,在公司治理过程中可能更加谨慎,更能准确识别公司面临的财务问题,保证财务信息的质量和真实性,从而降低公司违规风险。Abbott、Lawrence.J[25](2000)的研究结果表明:有财務背景的董事能更好地管理公司,有财务背景的独立董事比例越高,公司财务舞弊发生概率越低。

曹洋、林树[26](2011)通过研究发现,拥有银行职业背景的高管与公司违规有显著的负相关关系。王平心、吴清华[27](2006)的研究表明:具有金融、法律等专业背景的独立董事能减少公司的违规行为。基于此,提出本文假设:

高管的财务和法律职业背景与公司违规行为负相关。

三、研究设计

(一)研究样本与数据来源

为了研究高管财务和法律职业背景对上市公司违规行为的影响,本文以2015—2019年所有A股上市公司为考察对象。为提高研究内容的准确性和可信度,本文剔除了金融行业上市公司,删除了ST股和有数据缺失值的样本,筛选后剩余1141家公司,5705个观测值。本文使用数据来自国泰安CSMAR数据库。

(二)实证模式

本文将研究高管财务和法律职业背景与上市公司违规行为的模型设定为:

Fraud=β0+β1Occup+βControl+ΣIND+ΣYEAR+ε (1)

模型中,企业在2015-2019年内违规总次数(Fraud)为被解释变量,高管财务与法律背景(Occup)为解释变量,采用Occup1和Occup2两个指标进行衡量。当董事长或CEO职业背景为财务或法律时,Occup1取1,否则取0。Occup2表示具有财务或法律职业背景的高管在高管团队的比例。

Control是控制变量,参考路军[22](2016),选取了以下指标作为控制变量:股权集中度(Shrcr3)、董事会规模(DirNum)、独立董事比例(IndDirPct)、两职合一(Dual)、企业规模(lnsize)、营业收入增长率(Growth)、总资产收益率(Roa)、资产负债率(Lev)。为控制宏观因素的影响,本文还控制了年度与行业虚拟变量。具体变量定义如表1所示。

四、实证分析

(一)描述性统计

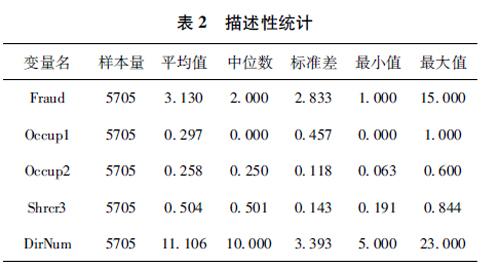

描述性统计的结果如表2所示。公司2015—2019年违规总次数Fraud最小值为1,最大值为15,平均值为3.130,说明公司违规次数差异较大,每家公司平均违规3.130次。Occup1的均值为0.297,说明有29.7%的公司董事长或CEO有财务或法律职业背景。Occup2的均值为0.258,说明平均来看,公司中有财务或法律职业背景的高管占高管团队的25.8%。为消除极端值的影响,本文对变量进行了1%的缩尾处理。

(二)多元回归分析

多元回归分析结果如表4所示。Occup1(高管财务或法律职业背景)与Fraud(企业违规次数)在5%的水平上显著负相关,系数为-0.204,说明CEO或董事长有财务或法律职业背景会降低公司违规行为发生的概率。Occup2(高管财务或法律职业背景比例)与Fraud(企业违规次数)在1%的水平上显著负相关,表明公司高管有财务或法律职业背景的比例越高,越能抑制公司的违规行为。多元回归分析结果验证了本文的假设。

(三)进一步研究

1.董事会会议次数

董事会是公司的治理机构,董事会会议是其发挥治理功能的重要途径。Lipton和Lorsch[28](1992)的研究发现,董事会成员的工作时间能够反映和影响其监督职能的发挥。董事会会议召开频率越高,董事会成员能更好履行职责。Vafeas[29](2000)的研究结果表明,董事会会议召开次数越多,董事们有更多的时间关注公司的管理问题,相比开会次数较少的董事,能更好地发挥其治理职能。薛祖云、黄彤[30](2004)认为董事会会议次数与公司会计信息质量正相关。基于此,本文预期董事会会议召开次数越多,具有财务和法律职业背景的高管对公司违规的抑制作用越强。从表5可以看出,董事会会议召开次数少,具有财务和法律职业背景的高管与公司违规次数的关系不显著,会议召开次数多,二者之间显著负相关,印证了本文假设。

2.内部控制是否存在缺陷

单华军[31](2010)通过实证研究发现,上市公司的内部控制缺陷与公司违规并被稽查的次数呈显著的正相关关系,即公司内部控制缺陷越多,公司因违规被处罚的概率越高。Jensen[32](1976)的代理理论认为管理者对公司盈余的管理是出于自利动机,公司内部控制质量越高,越能抑制具有财务和法律职业背景高管的自利动机。本文将内部控制分为有缺陷、无缺陷两组,对模型(1)进行分组回归。从表6可以看出,内部控制无缺陷的公司,Occup1与Fraud在10%的水平上显著负相关,Occup1与Fraud通过了5%的显著性检验。而内部控制有缺陷的公司,Occup1与Fraud,Occup2与Fraud均未通过显著性检验。因此,企业高质量的内部控制能够使具有财务和法律职业背景的高管更好地发挥对公司违规的抑制作用。

(四)稳健性检验

高管财务和法律职业背景与公司违规可能存在内生性问题,比如具有财务和法律职业背景的高管会提高公司违规概率,同时违规次数多的企业会聘用更多具有财务和法律职业背景的高管。为了减少内生性的影响,参考Yeyati[33](2010)和周博[34](2019)的做法,将财务和法律职业背景高管的一阶滞后变量作为替代变量。从表7的分析结果可以看出,Occup1与Fraud在5%的水平上显著负相关,Occup2与Fraud在5%的水平上显著负相关,与多元回归分析结果一致。

五、结论与建议

高管在公司治理中发挥着重要作用,具有财务、法律职业背景的高管,对企业决策有着十分重要的影响。目前我国法律法规在不断完善,但公司违规行为仍然屡禁不止。本文实证研究了2015-2019年高管财务与法律职业背景对上市公司违规行为的影响,研究结论得出:有财务或法律职业背景的CEO或董事长与公司违规显著负相关;具有财务或法律职业背景的高管比例越高,公司违规次数越少。拥有财务、法律工作背景和经历的高管在管理公司时更加谨慎,能及时发现并解决公司财务问题,抑制公司违规行为。此外,本文发现董事会议召开次数越多,具有财务、法律职业背景的高管对公司违规的抑制作用越强;内部控制不存在缺陷的公司,有财务和法律职业背景的高管与公司违规程度的负相关性更加显著。

基于以上研究结论,本文提出一些建议。首先,加大对存在违规的公司,特别是公司高管的处罚力度,提高违规成本。其次,公司在选拔高管成员时,可以着重挑选有财务或法律职业背景的人员,并在日常培训中增加关于财务、法律知识的讲授。最后,提升公司的内部控制质量,并在合理范围内增加董事会会议召开次数,抑制公司违规行为。

参考文献:

[1]Beasley M S. An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review, 1996,71(4):443-465.

[2]屈文洲,蔡志岳.我国上市公司信息披露违规的动因实证研究[J].中国工业经济,2007(04):96-103.

[3]张俊生,曾亚敏.上市公司的失信行为:公司治理角度的分析[J].经济科学,2004(06):87-95.

[4]刘峰,賀建刚.股权结构与大股东利益实现方式的选择——中国资本市场利益输送的初步研究[J].2004(01):141-158.

[5]蔡卫星,高明华.审计委员会与信息披露质量:来自中国上市公司的经验证据[J].南开管理评论,2009,12(04):120-127.

[6]孙峥,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(05):52-63.

[7]Povel P, Singh R, Winton A. Booms, busts, and fraud[J]. The Review of Financial Studies, 2007,20(4).

[8]Wang T Y, Winton A, Yu X. Corporate Fraud and Business Conditions: Evidence from IPOs[J]. The Journal of Finance, 2010,65(6):2255-2292.

[9]Dyck A, Morse A, Zingales L. Who blows the whistle on corporate fraud?[J]. The Journal of Finance, 2010,65(6):2213-2253.

[10]陳国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005(06):35-40.

[11]SapienzaP. The effects of government ownership on bank lending[J]. Journal of financial economics, 2004,72(2):2255-2292.

[12]Yermack D. Higher market valuation of companies with a small board of directors[J]. Journal of Financial Economics, 1996,40(2):185-211.

[13]Beasley M S. An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review, 1996,71(4):443-465.

[14]L P, A R. Executive pay and shareholder litigation[J]. Review of Finance, 2007,12(1):141-184.

[15]Vafeas N, Waegelein J F. The association between audit committees, compensation incentives, and corporate audit fees[J]. Review of Quantitative Finance and Accounting, 2007,28(3):241-255.

[16]Wang C. Board size and firm risk-taking[J]. Review of Quantitative Finance and Accounting, 2012,38(4):519-542.

[17]Chintrakarn P, Jiraporn P, Tong S. How do powerful CEOs view corporate risk-taking? Evidence from the CEO pay slice (CPS)[J]. Applied Economics Letters, 2015,22(2):104-109.

[18]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000,10:13-15.

[19]于东智.董事会、公司治理与绩效——对中国上市公司的经验分析[J].中国社会科学,2003(3):29-41.

[20]陈维政,曹伦,李琳.独立董事的津贴激励与上市公司违规行为的关系研究——以中国上市公司为例,2010[C].四川大学.2010战略管理案例研讨会论文集.

[21]刘丽.中国钢铁行业上市公司董事会特征与公司绩效关系研究[D].辽宁大学,2010.

[22]路军.董事的会计师事务所工作背景与企业业绩预告质量——来自中国资本市场的经验证据[J].山西财经大学学报,2016(5):101-112.

[23]孟贵珍.董事会特征与企业内部控制有效性——基于沪市A股制造业上市公司的调查研究[J].会计之友,2013(32):39-45.

[24]江新峰,孙春萌,张敦力.高管会计职业背景与上市公司违规[J].财务研究,2019(3):75-84.

[25]Abbott L J, Parker S, Peters G. The effectiveness of Blue ribbon committee recommendations in mitigating financial misstatements: an empirical study[J]. www.ssrn.com, 2000.

[26]曹洋,林树.会计专业人士担任独立董事的效果研究[J].山西财经大学学报,2011,33(02):109-116.

[27]吴清华,王平心,殷俊明.审计委员会、董事会特征与财务呈报质量——一项基于中国证券市场的实证研究[J].管理评论,2006(7):49-56.

[28]Lipton M, Lorsch J W. A Modest Proposal for Improved Corporate Governance[J]. the Business Lawyer, 1992,48(1):59-77.

[29]Vafeas N. Board structure and the informativeness of earnings[J]. Journal of Accounting and Public Policy, 2000,19(2):139-160.

[30]薛祖云,黄彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[J].财经理论与实践,2004,25(130):84-89.

[31]单华军.内部控制、公司违规与監管绩效改进——来自2007-2008年深市上市公司的经验证据[J].中国工业经济,2010(11):140-148.

[32]Jensen M C. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[J]. Journal of Accounting and Economics, 1976,48(3):831-880.

[33]Yeyati,E.L.,Sturzenegger,F.,Reggio,I.On the Endogeneity of Exchange Rate Regimes[J]. European Economic Review,2010,54(5):659-677.

[34]周博.财会与法律背景董事对企业违规行为的影响[J].东北财经大学学报.2019(04):56-64.

(王晓宇,中国地质大学(武汉)经济管理学院)

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28