事业单位货币资金余额财务会计与预算会计年末对账

2021-04-20 08:24马秀荣

中国农业会计 2021年3期

马秀荣

一、政府会计准则和政府会计制度的相关规定

政府会计准则和政府会计制度规定,政府会计由预算会计和财务会计构成。行政事业单位(以下统称“单位”)会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接。单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制。单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

二、财务会计中货币资金与预算会计中货币资金的概念

财务会计中货币资金是指单位以“库存现金”“银行存款”“其他货币资金”“零余额账户用款额度”4个资金形态反映的资金。政府会计制度规定,“库存现金”“银行存款”科目下应当设置“受托代理资产”明细科目,核算单位受托代理、代管的“库存现金”“银行存款”。

编制资产负债表时,货币资金作为资产负债表中的资产类项目,反映单位期末拥有或控制的“库存现金”“银行存款”“其他货币资金”“零余额账户用款额度”科目的期末余额合计数;若单位存在通过“库存现金”“银行存款”科目核算的受托代理资产,还应当按照前述合计数扣减“库存现金”“银行存款”科目下“受托代理资产”明细科目期末余额后的金额填列。“库存现金”“银行存款”科目核算的“受托代理资产”明细科目余额,在资产负债表中以受托代理资产项目列示。可见,财务会计中“货币资金余额”与资产负债表中的“货币资金余额”不一定相等。

预算会计中货币资金是预算会计科目“资金结存”的二级科目,本明细科目核算单位以库存现金、银行存款、其他货币资金形态存在的资金。

根据国库集中支付会计制度,年末,单位根据代理银行提供的对账单作注销额度的相关账务处理,借记“财政应返还额度”科目,贷记“零余额账户用款额度”科目,“零余额账户用款额度”科目余额为零。所以,年末财务会计中货币资金余额与预算会计科目中货币资金账户余额,都是指年末单位三个非财政资金科目余额即库存现金、银行存款、其他货币资金合计数,与财政资金科目“零余额账户用款额度”“财政应返还额度”没有关系。

三、财务会计中货币资金类科目与预算会计中货币资金的核算

某单位2019年1月1日科目余额表(见附表1),2019年度发生以下业务(本文只列举非财政资金现金收付业务,不考虑财政资金收付、计提固定资产折旧、年末结余分配等因素,增值税业务按照“应交增值税”科目规定处理,为便于表述,省略增值税会计处理)。

1.1月3日将2018年度预收的广告款40 000元确认收入

财务会计:

借:预收账款 40 000

贷:事业收入 40 000

预算会计:

借:资金结存(货币资金) 40 000

贷:事业预算收入 40 000

2.1月5日交应缴税费7 650元

财务会计:

借:应缴税费 7 650

贷:银行存款 7 650

预算会计:

借:事业支出 7 650

贷:资金结存(货币资金) 7 650

3.1月10日,单位预付纳入当年预算管理的工程物资款20000元

财务会计:

借:预付账款 20 000

贷:银行存款 20 000

预算会计不做处理。

4.1月28日,结算上述工程物资30 000元

财务会计:

借:库存物品 30 000

贷:预付账款 20 000

银行存款 10 000

预算会计:

借:事业支出 30 000

贷:资金结存(货币资金) 30 000

5.2月15日,暂收出租房屋押金3 000元

财务会计:

借:银行存款 3 000

贷:其他应付款 3 000

预算会计不做处理。

6.3月15日,单位预付纳入2020年度预算管理的工程材料款20 000元

财务会计:

借:预付账款 20 000

贷:银行存款 20 000

预算会计不做处理。

7.3月25日,单位支付应付账款30 000元

财务会计:

借:应付账款 30 000

贷:银行存款 30 000

预算会计:

借:事业支出 30 000

贷:资金结存(货币资金) 30 000

8.4月2日,单位支付上年暂收的维修工程款质保金5 000元

财务会计:

借:其他应付款 5 000

贷:银行存款 5 000

预算会计不做处理。

9.4月10日,单位收回应收账款35 000元

财务会计:

借:银行存款 35 000

贷:应收账款 35 000

预算会计:

借:资金结存(货币资金) 35 000

贷:事业预算收入(其他预算收入) 35 000

10.5月9日,单位收到房改房售房款102 000元,并从中提取一定比例维修基金,另外职工个人缴存维修基金2 800元

财务会计:

借:银行存款 102 000

银行存款(受托代理资产) 2 800

贷:其他收入 102 000

受托代理负债 2 800

预算会计:

借:资金结存(货币资金) 102 000

贷:其他预算收入 102 000

11.6月8日,单位预收2020年宣传费35 000元

财务会计:

借:银行存款 35 000

贷:预收账款 35 000

预算会计不做处理。

12.8月9日,单位支付租房押金1 500元

财务会计:

借:其他应收款 1 500

贷:银行存款 1 500

预算会计不做处理。

13.8月18日,单位结算2018年已预付的货款30 000元

财务会计:

借:库存物品 30 000

贷:预付账款 30 000

预算会计:

借:事业支出 30 000

贷:资金结存(货币资金) 30 000

14.9月15日,收到客户的保证金2 500元

财务会计:

借:银行存款 2 500

贷:其他应付款 2 500

预算会计不做处理。

15.9月20日,单位收回以前年度支付的租房押金6 500元

财务会计:

借:银行存款 6 500

贷:其他应收款 6 500

预算会计不做处理。

16.10月9日,单位支付2019年第8期杂志印刷费15 000元

财务会计:

借:业务费用 15 000

贷:银行存款 15 000

预算会计:

借:事业支出 15 000

贷:资金结存(货币资金) 15 000

17.12月30日,单位收到发行杂志款15 000元

财务会计:

借:银行存款 15 000

贷:事业收入 15 000

预算会计:

借:资金结存(货币资金) 15 000

贷:事业预算收入 15 000

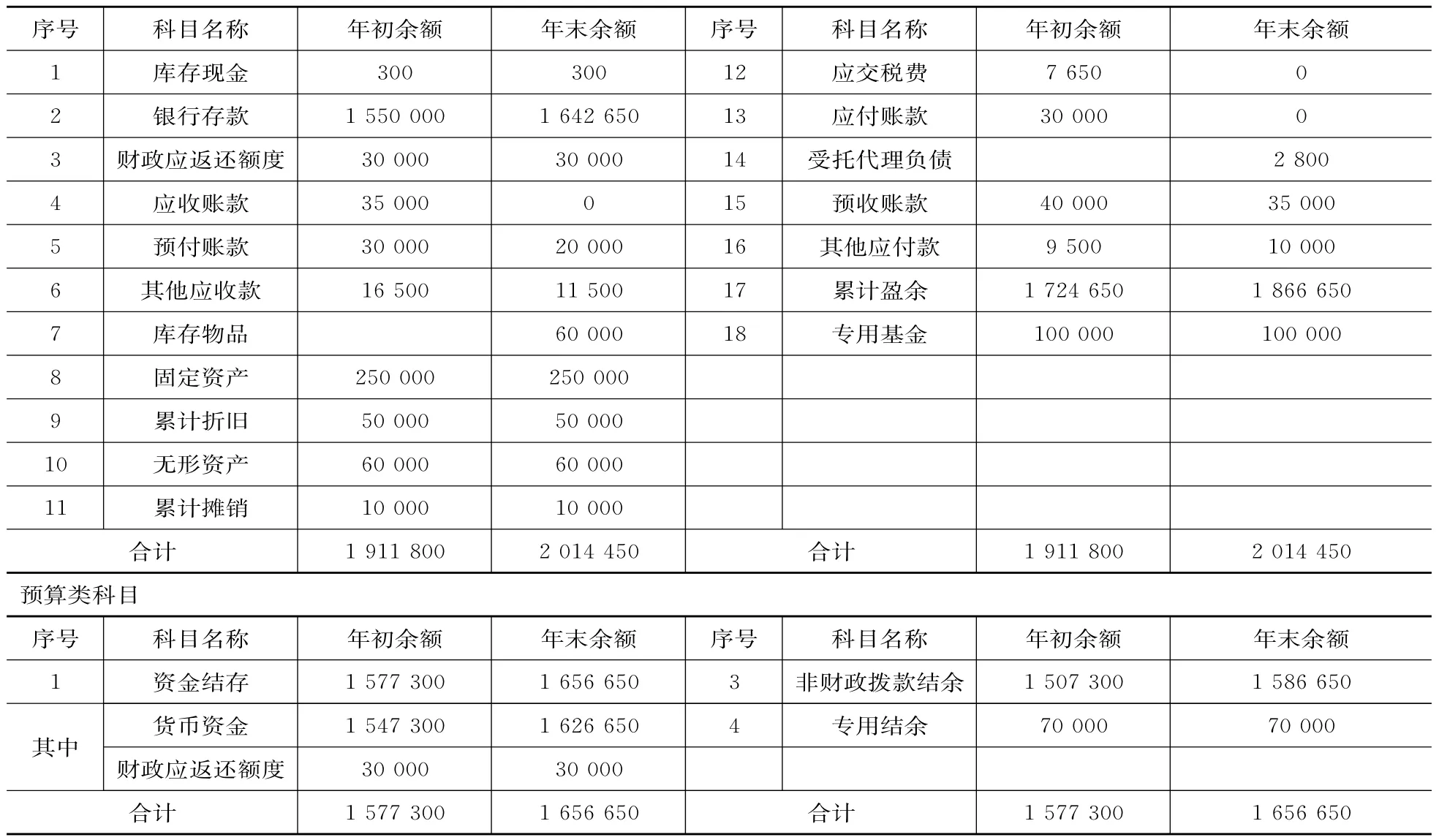

我们通过T形账户核算以上业务得出,单位2019年12月31日各科目余额表(见附表1),其中财务会计货币资金余额1 642 950元,预算会计货币资金余额1 626 650元,差额16 300元。年末单位资产负债表中的货币资金项目余额为财务会计货币资金余额1 642 950元减去“银行存款”科目下“受托代理资产”明细科目余额2 800元等于1 640 150元。

四、财务会计货币资金余额与预算会计货币资金余额的年末对账

由于财务会计中货币资金与预算会计中货币资金会计处理的不同步,导致二者期末余额不一致。

年末对账时将预算会计中货币资金余额加(或减)未做预算会计处理的款项(可以用类似银行存款余额调节表的格式)进行调整,调节结果见附表2。

五、总结

因未纳入部门预算管理的现金收支业务,使财务会计与预算会计账务处理不同步,导致年末财务会计货币资金余额与预算会计货币资金余额不一致。为了全面清晰地反映单位财务信息和预算执行信息,单位年末编制财务报告和决算报告前,应将财务会计货币资金余额与预算会计货币资金余额进行对账。

在将财务会计货币资金年末余额与预算会计货币资金年末余额对账时,将预算会计货币资金年末余额加上预收账款年末余额、未纳入部门预算管理的其他应付款年末余额中的应付及暂收款项、“库存现金”“银行存款”科目下明细科目“受托代理资产”年末余额,再减去预付账款年末余额中未做预算处理的暂付款项(纳入当年预算管理的预付账款,年末未结算或报销时,按预付金额已做预算会计处理)、未纳入部门预算管理的其他应收款年末余额中的应收及暂付款项,最后的计算结果应与财务会计货币资金余额一致。

附表1:2019年度科目余额表

附表2:财务会计货币资金与预算会计货币资金年末余额调节表

资产类科目: 负债及净资产类: 单位:元

附表1:2019年度科目余额表

猜你喜欢

大众投资指南(2021年23期)2021-12-06

客联(2021年12期)2021-02-25

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

农家科技下旬刊(2018年5期)2018-07-29

商场现代化(2017年16期)2017-09-12

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

商业会计(2015年10期)2015-10-09