河南省健康服务业发展现状分析

2021-04-17 12:15杨凤娟李晓慧

统计理论与实践 2021年3期

杨凤娟 李晓慧

(1.河南大学 统计研究所,河南 开封 475000;2.河南大学 数学与统计学院,河南 开封 475000)

一、健康服务业的概念界定及行业分类

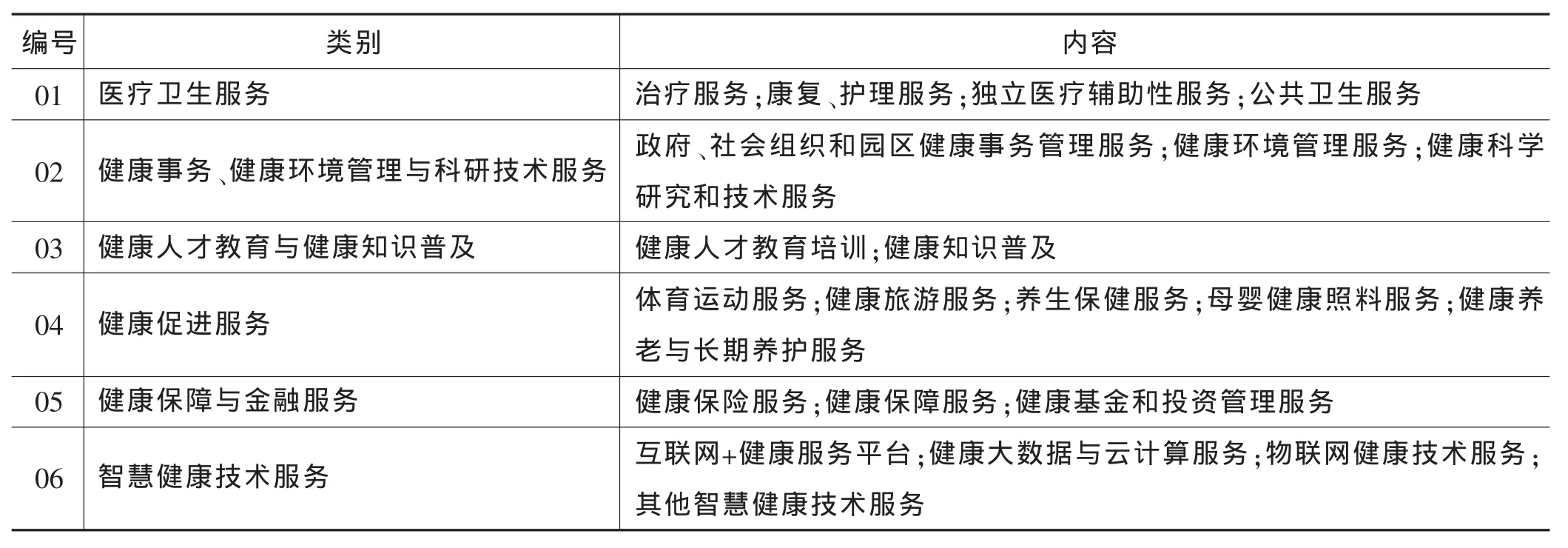

健康服务业是指以医疗卫生和生物技术、生命科学为基础,以维护、改善和促进人民群众健康为目的,为社会公众提供与健康直接或密切相关的服务活动的集合。具体包括医疗卫生服务,健康事务、健康环境管理与科研技术服务,健康人才教育与健康知识普及,健康促进服务,健康保障与金融服务,智慧健康技术服务,药品及其他健康产品流通服务,其他与健康相关服务共8个大类,含28个中类、61个小类(见表 1)。

表1 健康服务业分类

(续表)

二、河南省健康服务业发展现状

(一)河南省健康服务业供给现状

基于河南省第三次和第四次全国经济普查数据及相应年份《河南统计年鉴》数据等,通过分行业分析河南省健康服务业供给规模及结构变化,进而从供给侧探析河南省健康服务业的发展现状。

1.河南省医疗卫生服务供给规模及结构变化分析

医疗卫生服务是健康服务业的核心,是健康服务业发展的主要动力,是保障人民健康的基础行业。

(1)河南省医疗服务机构的数量与结构

医疗服务机构由医院、基层医疗卫生机构、专业公共卫生机构和其他卫生机构组成。从2013年到2018年,河南省医疗服务机构数量由71464个减少为71352个,减少112个;医院数量从2013年的1402个增长为2018年的1825个,在医疗服务机构中的占比由1.9%增长为2.6%;基层医疗卫生机构数量由67281个增长为67730个,在医疗服务机构中的占比由94.2%增长为94.9%,基本持平;2013年和2018年基层医疗卫生机构数量在医疗服务机构数量中占比最大,医院数量和占比增加,专业公共卫生机构和其他卫生机构的数量和占比均下降。

从医院数量看,2013年河南省医院共1402个,2018年共1825个,较2013年增加423个,增长了30.2%。从医院所有制结构看,河南省公立医院数量从2013年的911个减少到2018年的696个,占比从65.0%下降为38.1%;民营医院数量从2013年的491个增加到2018年的1129个,占比由35.0%增长为61.9%。

从医院等级结构看,2013年河南省三级医院86个、二级医院428个、一级医院589个,占比分别为6.1%、30.5%、42.0%。其中三级医院中公立医院82个,占95.3%;民营医院4个,占4.7%。2018年河南省三级医院94个,较2013年增加8个,其中公立医院83个,占88.3%;民营医院11个,较2013年增加7个,占比11.7%。

(2)医疗服务机构的病床数量与结构

2013年河南省医疗服务机构床位数共429810张,其中医院床位数占71.4%,基层医疗卫生机构床位数占24.2%。2018年医疗服务机构床位数为608519张,较2013年增长了41.6%,其中医院床位数在医疗服务机构床位数中占74.9%,较2013年增长了3.5%;基层医疗卫生机构床位数占20.9%,较2013年减少了3.3%。

从城乡结构看,2013年河南省城市医疗卫生机构床位数172656张,在医疗卫生机构床位数中占40.2%,城市平均每千人口医疗卫生机构床位数8.44张;农村医疗卫生机构床位数257154张,在医疗卫生机构床位数中占59.8%,农村平均每千人口医疗卫生机构床位数2.86张。2018年河南省城市医疗卫生机构床位数235146张,在医疗卫生机构床位数中占38.6%,较2013年增长62490张,但占比下降了1.6%;城市平均每千人口医疗卫生机构床位数10.83张,较2013年增加了2.39张。农村医疗卫生机构床位数373373张,在医疗卫生机构床位数中占61.4%,较2013年增长116219张,占比增加了1.6%;农村平均每千人口医疗卫生机构床位数4.01张,较2013年增加了1.15张。

(3)医疗服务人员数量与结构

2013年河南省医疗服务机构专业技术人员共469126人,其中,执业医师占38.5%,注册护士占37.7%,平均每千人口卫生技术人员4.98人,平均每千人口执业医师1.92人。2018年河南省医疗服务机构专业技术人员共621316人,其中,执业医师占37.9%,较2013年减少0.6%;注册护士占42.3%,较2013年增加4.6%;平均每千人口卫生技术人员6.47人,较2013年增加1.49人;平均每千人口执业医师2.45人,较2013年增加0.53人。

(4)农村医疗服务供给状况

河南是农业人口大省,高质量的农村医疗服务是提升农民幸福感的重要保障。2013年河南省农村乡镇卫生院卫生技术人员79234人,占全省卫生技术人员数的16.9%;平均每千人口卫生技术人员数1.33人,低于全省平均水平4.98人;卫生院床位数93725张,占全省医疗卫生机构床位数的21.8%。2018年农村乡镇卫生院技术人员84700人,占全省卫生技术人员18.8%;平均每千人口卫生技术人员数1.50人,数量及占比较2013年均增长,但数量仍低于全省平均水平6.47人;卫生院床位数114770张,占全省医疗卫生机构床位数的18.9%,床位数量虽增加,但占比较2013年减少。

2.健康事务、健康环境管理与科研技术服务供给现状

由河南省第三次、第四次全国经济普查数据可知,2013年健康事务、健康环境管理法人单位390个,2018年健康事务、健康环境管理法人单位4675个,法人单位数量增长较快。2013年河南省医学研究和试验发展法人单位107个,规模以上单位2个,从业人员期末数2073人,资产总计147277万元,营业收入25456万元。2018年医学研究和试验发展法人单位1388个,较2013年增加了11.97倍;从业人员期末数7513人,较2013年增加了2.63倍;资产总计214408.4万元,较2013年增加了0.46倍;营业收入166353.38万元,较2013年增加了5.54倍。

3.健康人才教育与健康知识普及供给现状

由《河南统计年鉴》数据看,2013年教育行业中医药卫生类部分数据缺失,用2014年相应数据代替,2013年医药卫生类专科及以下学历毕业生79394人,本科及以上学历毕业生25794人,占医药卫生类毕业生人数的24.5%;2018年医药卫生类专科及以下学历毕业生108499人,本科及以上学历毕业生49991人,占医药卫生类毕业生人数的31.5%,较2013年增加了7个百分点。

4.健康促进服务供给现状

健康促进服务包括体育运动服务、健康旅游服务、养生保健服务、母婴健康照料服务、健康养老与长期养护服务。鉴于数据可得性,这部分仅考虑体育运动服务和养生保健服务。由河南省第三次、第四次全国经济普查数据看,2013—2018年体育运动服务法人单位从426个增长到1920个,从业人员从8028人增长到15980人,养生保健服务法人单位从231个增长到1972个,从业人员从3988人增长到22468人。

5.健康保障与金融服务供给现状

由河南省第三次、第四次全国经济普查数据及相关年份《河南统计年鉴》数据可知,2013年末健康和意外保险法人单位15个,从业人员期末数1329人,保费收入64.3亿元,占保险业保费收入的7.0%;2018年末保险业法人单位967个,从业人员期末数90.75万人,健康和意外保险保费收入392.9亿元,占保险业保费收入的17.4%,占比较2013年增加了10.4个百分点;健康险保费收入占保险业保费收入比重由2013年5.4%增加到2018年15.8%;意外伤害险所占比重保持基本不变。

6.药品流通服务

根据河南省第三次、第四次全国经济普查数据,选取营养和保健品批发及零售、化妆品及卫生用品批发及零售、体育用品及器材批发及零售、西药批发及零售、中药批发及零售、医疗用品及器材批发及零售行业数据对药品与其他健康产品流通服务进行分析,对于药品与其他健康产品流通服务中其他细分行业数据,由于普查数据中没有相应部分,暂不考虑。

2013年药品与其他健康产品流通服务法人单位6394个,从业人员100104人。其中中西药批发及零售法人单位占52.0%,从业人员占67.8%,人均营业收入113.61万元;医疗用品及器材批发及零售法人单位占26.2%,从业人员占16.7%,人均营业收入73.34万元;其他子行业法人单位占比较少。2018年药品与其他健康产品流通服务法人单位31516个,从业人员246080人。其中中西药批发及零售法人单位占32.8%,较2013年下降19.2个百分点;从业人员占50.6%,较2013年下降17.2个百分点;人均营业收入107.36万元,基本与2013年持平。医疗用品及器材批发及零售法人单位占39.9%,较2013年上升13.7个百分点;从业人员占31.9%,较2013年上升15.2个百分点;人均营业收入77.13万元,基本与2013年持平。营养和保健品批发及零售、化妆品及卫生用品批发及零售、体育用品及器材批发及零售的法人单位、从业人员及人均营业收入均较2013年有较大增长。

(二)河南省健康服务业需求现状

1.河南省医疗卫生机构服务需求情况

表2至表5显示河南省公立医院、民营医院、基层医疗卫生机构、中医类医院的诊疗人次、健康检查人数、入院人数等数据,从多角度展示2013年、2018年河南省医疗卫生机构服务需求规模和结构现状。

表2 2013年、2018年河南省医疗卫生机构情况

表3 2013年、2018年河南省公立医院和民营医院情况

表4 2013年、2018年河南省基层医疗卫生机构情况

表5 2013年、2018年河南省中医类医院情况

从诊疗人次看,2013年河南省医疗卫生机构诊疗51860.44万人次,其中医院诊疗14276.76万人次,占27.5%;基层医疗卫生机构诊疗36162.1万人次,占69.7%。2018年河南省医疗卫生机构诊疗58542.77万人次,较2013年增长21.9%,其中医院诊疗20711.91万人次,占35.4%,较2013年增加了7.9个百分点;基层医疗卫生机构诊疗35847万人次,占61.2%,较2013年下降了8.5个百分点。

在医院诊疗人次中,公立医院占比由2013年的90.3%下降为2018年的80.8%,民营医院由2013年的9.7%上升为2018年的19.2%;中医类医院占比由2013年的18.3%上升为2018年的18.5%。

从入院人数看,2013年河南省医疗卫生机构入院人数1327.40万人次,其中医院入院人数941.97万人次,在医疗卫生机构入院人数中占71.0%;基层医疗卫生机构入院人数299.7万人次,占22.6%。2018年河南省医疗卫生机构入院人数1916.43万人次,较2013年增长了44.4%,其中公立医院入院人数1460.50万人次,在医疗卫生机构入院人数中占76.2%,较2013年增加5.2个百分点;基层医疗卫生机构入院人数359万人次,占18.7%,较2013年下降3.9个百分点。在医院入院人数中,公立医院占比由2013年的90.6%下降为2018年的78.1%,民营医院占比由2013年的9.4%上升为2018年的21.9%;中医类医院占比由2013年的14.2%上升为2018年的14.9%。

从床位利用情况看,2013—2018年河南省公立医院病床使用率保持在92%左右,民营医院病床使用率低于公立医院,保持在72%左右。

2.河南省居民医疗费用支出与结构

2013年城镇居民家庭人均消费支出14821.98元,其中医疗保健人均支出1054.54元,占城镇居民家庭人均消费支出的7.1%;2013年农村居民家庭人均消费支出5628元,其中医疗保健人均支出604元,占农村居民家庭人均消费支出的10.7%。2018年城镇居民家庭人均消费支出20989元,其中医疗保健人均支出1925元,占城镇居民家庭人均消费支出的9.2%;2018年农村居民家庭人均消费支出10392元,其中医疗保健人均支出1227元,占农村居民家庭人均消费支出的11.8%。

3.河南省居民健康保障需求情况

河南省医疗保险参保人数由2013年的2297.2万人增加到2018年的10435.74万人;工伤保险参保人数由2013年的773.09万人增加到2018年的926.26万人;生育保险参保人数由2013年的569.6万人增加到2018年的755.35万人;健康险赔款及给付占保险业赔款及给付比重由2013年的4.6%增加到2018年的16.6%;意外伤害险赔款及给付占保险业赔款及给付比重由2013年的1.3%减少到2018年的0.9%。由此可见,河南居民对健康险的需求大幅增加。

4.河南省医疗服务机构对医药卫生人力资源的需求

2013—2018年,河南省医疗卫生机构每千人卫生技术人员数增加了29.9%,医药卫生毕业生人数增加了50%,医疗卫生行业对卫生技术人员的需求速度大于卫生健康人才培养的速度,但高学历毕业生占比仍较低。

(三)基于区域视角对河南省健康服务业关键行业现状分析

1.医疗用品及器材、体育用品及器材批发业聚类分析

河南省18个地市医疗用品及器材、体育用品及器材批发业法人企业主要指标有法人单位数、期末从业人员数、资产总计、营业收入四个指标,基于以上四个指标及2018年河南省第四次全国经济普查数据,聚类分析结果为:

第一类(发展水平较高):郑州

第二类(发展水平较低):开封、洛阳、平顶山、安阳、鹤壁、焦作、濮阳、许昌、漯河、三门峡、商丘、信阳、周口、驻马店、济源

第三类(发展水平中等):新乡、南阳

2.医疗用品及器材、体育用品及器材零售业聚类分析

河南省18个地市医疗用品及器材、体育用品及器材零售业法人企业主要指标有法人单位数、期末从业人员数、资产总计、营业收入四个指标,基于以上四个指标及2018年河南省第四次全国经济普查数据,聚类分析结果为:

第一类(发展水平较高):郑州、南阳

第二类(发展水平较低):安阳、鹤壁、焦作、濮阳、漯河、三门峡、济源

第三类(发展水平中等):开封、洛阳、平顶山、新乡、许昌、商丘、信阳、周口、驻马店

3.卫生和社会工作企业法人单位聚类分析

河南省18个地市卫生和社会工作企业法人主要指标有法人单位数、资产总计、营业收入、期末从业人员数四个指标,基于以上指标及2018年河南省第四次全国经济普查数据,聚类分析结果为:

第一类(发展水平较高):郑州

第二类(发展水平较低):开封、平顶山、安阳、鹤壁、焦作、濮阳、漯河、三门峡、商丘、驻马店、济源

第三类(发展水平中等):洛阳、新乡、许昌、南阳、信阳、周口

三、河南省健康服务业发展存在的问题

(一)健康服务人力资源结构有待优化

在健康服务人力资源质量结构方面,河南省医药类学生中本科及以上学历占比有待提高,特别是硕士研究生及以上学历的毕业生数量较少,2018年医药类硕士研究生及以上学历毕业生仅占毕业生总数的2.1%;健康促进服务从业人员数量虽然较大,但从业人员的服务质量差异较大。

在健康人力资源分布结构方面,优质人力资源倾向于城市,城乡分布差异较大。基层医疗卫生机构人力资本质量有待优化,要引导优质人力资源向农村倾斜。高质量医学教育和健康促进及保障服务从业人员的专业素养的提升和高质量健康教育及培训是人力资源结构优化的关键。

(二)健康服务区域差异较大

河南省健康服务区域差异,特别是城乡差异较大。城镇化率上升使优质医疗资源向经济发展更好的城市群聚集,三级医院多分布于地级市,距离城市群及地级市较远的县及县级市优质健康资源不足。农村留守儿童及老人比重较大,受多种条件影响,他们的就医通常局限于县及县级市区域范围内。河南省基层医疗卫生机构数量虽在医疗卫生机构中占比大,但床位数占比较小,每千人口城乡床位数差距在6张左右;基层医疗机构中乡镇卫生院医疗条件及医疗服务质量有待提高,优质农村基层医疗服务是提升农村居民幸福感的重要路径。

(三)健康服务业中民营经济服务质量有差异

健康服务业中民营经济比重较大。在医疗服务行业中,民营医院占医院数量比重由2013年的35%增加到2018年的61.9%,但民营医院中二级及以上等级医院占比远低于公立医院占比;民营医院数量虽然增长迅速,但2018年民营医院中一级医院和未定级医院占比达85.9%,二级及以上占比仅为14.1%,民营医院高质量健康服务有待提升。在除医疗服务之外的健康服务行业中,民营健康服务比重很大,但规模、竞争力造成民营健康服务质量差异较大,对民营经济合理的政策监管及引导是提升民营健康服务业高质量发展的关键。

(四)健康服务业产业链有待优化

疾病预防、治疗、康复、健康促进构成健康服务业的产业链。河南省目前健康服务业产业链上子行业发展不均衡,医疗服务仍是健康服务业的核心,但医疗服务的前端产业和后端产业发展与医疗服务业发展不协调。与疾病预防有关的健康管理服务是前端产业,但仍处于疫苗接种等初级阶段,从普查数据看智慧健康服务发展不足;健康科研技术服务中,医药研发服务增长较快,但核心竞争力有待提升;后端产业中健康旅游、健康养老与长期护理服务处于发展的初级阶段;高端健康体检和健康管理服务为客户提供完整健康服务方案的能力有待提升;后端产业中健康保险发展较快,但健康保险对各年龄人群差异化难以满足,人民群众个性化健康保障需求难以得到保障。◆

猜你喜欢

医疗卫生装备(2022年4期)2022-05-17

医疗卫生装备(2022年3期)2022-04-22

速读·下旬(2021年5期)2021-07-28

商周刊(2020年6期)2020-01-04

新生代(2019年6期)2019-11-14

活力(2019年21期)2019-04-01

中国医药导报(2018年11期)2018-07-13

人大建设(2018年12期)2018-03-21

妇女生活(2016年11期)2016-11-15

当代经济(2016年26期)2016-06-15