豪车市场变局

2021-04-16 07:24康琴

东方企业家 2021年4期

康琴

│01│

自主超过日系

众所周知,一直以来中国豪华车市场都是合资品牌和进口车的天下,自主阵营中只有红旗能跻身其中,只是因早期走量车型仅有一款红旗H7,因此声量较小。

不过,随着2019年以来相继发布E-HS3、HS5、HS7和H9等新车型,红旗的销量直线上升。2020年9月开始该品牌单月均在2万辆以上,12月更是达30,986辆。其中,9月和12月红旗销量皆超过日系豪华的领军者雷克萨斯,这就为中系车销量超过日系车提供了非常大的可能性。

由于E-HS3、HS5和HS7这三款车均为2019年推出,上市初期的销量还没有起来,2020年随着消费者认可度的不断提高,销量也节节攀升,其首款入门级SUV车型HS5更是逐渐取代H5成为该品牌最走量车型。是以,2020年红旗同比增加85,463辆,成为中系增长的最大动力。

当然,除了红旗,蔚来和理想也出力不少,两者分别贡献22,620辆和32,174辆。

正是在红旗、蔚来和理想(前途销量太少忽略不计)的共同努力之下,特别是后两者作为电动车赶上年底中国新能源市场的大爆发,2020年自主品牌才有机会在豪华车市场中收获260,877辆,实现116.1%的增幅,其中9月至12月均超过日系,同时将自身在豪华车市场中的全年份额提升至7.2%,成为该细分市场中第四大系别,与季军日系仅相差0.5%。

尽管,日系阵营中有增势喜人的雷克萨斯,但同时也有跌跌撞撞的英菲尼迪和讴歌。

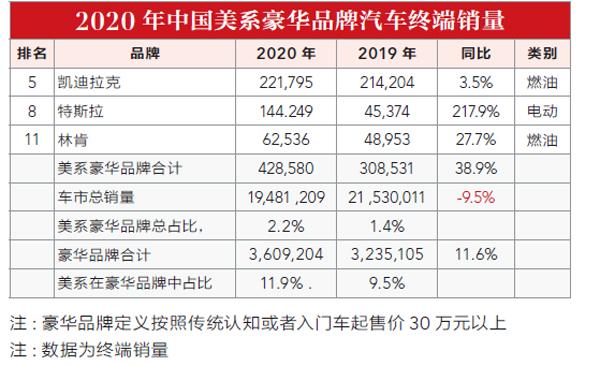

2019年雷克萨斯全进口车突破20万辆大关,成为中国市场中继BBA和凯迪拉克之后第四个年销量跨过这一门槛的豪华品牌。同时,也应该是中国豪华品牌中第一个以全进口车跨过这一门槛的品牌。在2020年,雷克萨斯更以13,597辆的优势超过凯迪拉克成为豪华车市场第二梯队的领军者。

然而,即便是如此让人艳羡的雷克萨斯,也没能让日系阵营跟上中国豪华车市场的增幅。

受疫情影响,但主要还是由于产品矩阵较少、产品力不足、品牌与产品定位模糊等因素,2020年讴歌和英菲尼迪则分别下跌22.5%和32.9%,其中后者出现近年来首个4万辆以下的成绩,造成1.4万辆的损失。

在弥补英菲尼迪和讴歌的损失后,雷克萨斯带来的所剩的盈余只剩不到1.8万辆,因此日系阵营的份额不增反降至7.7%。

2021年,倘若英菲尼迪和讴歌无法解决上述问题,继续一蹶不振,恐怕雷克萨斯也无力回天,抵不过中系三强的“咄咄逼人”。

虽说2020年红旗和中系的销量都还分别与雷克萨斯和日系车存在一定的差距,但在新的一年里,只要红旗的单月销量能继续维持在2万辆以上甚至更高,几乎能与雷克萨斯互相抵消,即使存在微小差距也还有理想可以补足,而蔚来的销量亦完全可以超过英菲尼迪和讴歌之和。那么,2021年自主品牌就会超过日系成为国内豪华车中的第三大系别,而不再仅仅是单月销量上领先。

更何况,红旗可不会满足于单月销量2万辆左右的成绩,毕竟其已经多次重申2021年的目标是40万辆,相当于直接在2020年的基础上翻倍。只是,依靠目前的車型和现有的C端市场,红旗不太可能达成这一目标。

截止2020年年底,红旗面向市场销售的主销车型中轿车和SUV均为3款,分别是H5、H7、H9和E-HS3、HS5、HS7,其中尤以HS5和H5最主要的支撑,两者的销量之和已超过15万辆。2021年,才完成中期改款不久的H5和价格较为稳定的HS5还有一定的释放空间,而其他车型的销量都不会太大。

也许有人会说,为了达成这一目标,红旗可推出紧凑车型或是以价换量。

的确,在H9、E-HS9和HS7三款车型构建出的高端品牌形象前提下,红旗适时推出15万级的紧凑轿车和SUV并不是不可以。然而需要注意的是,新车型和H5以及HS5必须有明显的不可替代性,否则一旦产生内耗就达不到提高销量的目的。

价格方面,也并非不能适度下调,但必须将两大主力中低配置版本车型的销量占比进一步压缩,同时要提高以H9和HS7为核心的高端车型的比重。

所以无论是推出紧凑型车还是下调价格,都会对品牌形象造成较大的伤害,消费者群体都可能会转向低端市场。而且威尔森发布的2020年11月豪华品牌成交均价显示,红旗在上榜的众多品牌中已经是末位,一旦采取以上两种措施,其成交均价甚至可能会跌破20万元,让其豪华品牌的定位变得名不副实,因此建议红旗不到万不得已不要如此,脚踏实地走好每一步才是最要紧的。

况且,除了C端市场,红旗还可以增加出行市场的投放量,目前E-HS3已经为红旗开了一个好头, H9也逐渐在高端出行市场强势布局,2021年下半年将推出的E-QM5亦能进一步蚕食入门级出行市场的份额,甚至可以将E-QM5下放至各级行政单位和出租车市场,这也能为红旗提供不小的增量。

C端和B端市场双管齐下,2021年红旗是有可能会达成40万辆的目标。不过,即便不能达成目标,正如上文所言,只要红旗的销量能基本与雷克萨斯相近或持平,届时中系在豪华市场中的份额依旧会突飞猛进至10%左右,超过日系肯定不在话下。

│02│

電动品牌引发的混战

2020年,中国豪华市场有两大重要特点,一是自主品牌的崛起,二是豪华电动车的异军突起,特别是蔚来、理想和特斯拉这样专注电动车的品牌正崛起。

作为最早一批的新势力车企之一,从组队、融资、定义产品、供应链、量产交付、服务落地……一步步走来,蔚来曾陷入资金短缺、裁员、高管离职、持续亏损、财务危机等等困境。哪怕2018年6月蔚来正式开启交付,因车型少和消费者基础薄弱,加上售价过高使得目标用户群体较小,因此初期并不被市场所认可,表现自然平平。

但随着产品力的不断提高、良好的售后服务体系以及在同一价格区间的竞品较少,新车型ES6和EC6也相继到来,再加上产能问题得到解决,蔚来已渐入佳境——销量、口碑和认可度均已得到提升,2020年12月创下其最高单月销量纪录6,937辆,其中2,430辆来自2020年10月才上市的EC6。

同样作为新势力车企,理想的情况和蔚来大同小异,2019年年底前者才开始逐渐交付,拥有低基数的优势,因而2020年其同比增长2,507.7%。

蔚来和理想踩过的雷,特斯拉也曾经历过,别看如今其在中国混得“风生水起”,但最初进入中国市场却也没能激起太大的浪花。

2014年特斯拉正式进入中国市场,但由于彼时中国新能源市场还处于发展初期——全年乘用车销量不到10万辆,当时其旗下又只有一款全进口的Model S,因此2014年~2015年其年销量只有千余辆,直到2017年Model X被引入才突破万辆。2019年,初来乍到的Model 3才有幸成为该品牌在中国市场第一款年销量过万的车型。

这一切仅仅只是开始。

2020年1月,特斯拉开始面向大规模社会车主交付上海超级工厂国产的Model 3,并且得益于零部件国产化率和产量的持续提升,2020年内价格曾出现多次下调,是以该车在中国新能源市场中刮起了一阵飓风,5月车市逐渐回暖之后其单月销量均在万辆以上,其中11月和12月更是超过2万辆。全年仅这一款车型(含进口)的销量就达137,129辆,同比增加10.3万辆。

因此,即使2020年Model S和Model X这两款进口车的销量有所回落,但在Model 3的“鼎力相助”下,特斯拉依旧拥有近10万辆的净增量。这就是2020年美系豪华车能实现两位数增幅的根本原因。

或许,正是看到蔚来、理想和特斯拉这样的新兴势力取得如此重大的成就,传统豪华车品牌也终于加速向新能源领域发起了进攻。

毕竟,根据威尔森发布的2020年11月豪华品牌成交均价,蔚来的42.63万元,已经超过宝马的41.67万元和奥迪的32.50万元,只略低于奔驰的42.86万元,而特斯拉的27.23万元,虽然不高,却也好于英菲尼迪和凯迪拉克。由此看来,这三家的成交均价已经完全能跟上老牌豪华阵营的队伍。

以豪华三巨头奥迪、宝马和奔驰为例。纵然,此前这三家就分别拥有奥迪e-tron、宝马i3、奔驰EQC等电动车型,但更多是为了应对排放法规和双积分政策以及对市场的试探,重心仍是放在传统燃油车上。近两年,随着国内新能源市场的不断壮大,这三家也开始推出不少电动版本甚至电动车型。只是由于存在蔚来、理想和特斯拉这样的劲敌,再加上这三家自身的电动车技术也不成熟,并且它们看似还未考虑清楚是做电动车还是智能电动车,使得其无法取得太过亮眼的成绩。2020年,这三家中电动车销量最多的品牌为宝马,但也仅为3万辆左右,远不及蔚来。

事实上,无论是蔚来、理想,还是特斯拉,在从建立到发展壮大的过程中,一直伴随着各种质疑的声音,尽管如此凭借着自身的实力,如今它们已经取得了不小的成功,未来还将继续与传统豪华车品牌们抢夺市场的份额。

猜你喜欢

汽车之友(2022年2期)2022-02-26

汽车之友(2022年1期)2022-01-21

汽车观察(2021年11期)2021-04-24

汽车观察(2021年11期)2021-04-24

汽车观察(2020年4期)2020-05-27

家用汽车(2016年8期)2016-11-02

汽车观察(2015年11期)2015-12-23

民生周刊(2014年25期)2014-12-24

环球时报(2012-02-11)2012-02-11

环球时报(2012-02-11)2012-02-11