广东省CO2排放变化的社会经济影响因素

2021-03-25 07:36吴晓慧余亚东

环境科学研究 2021年3期

吴晓慧, 余亚东, 梁 赛,3*

1.北京师范大学环境学院, 北京 100875 2.华东理工大学商学院, 上海 200237 3.广东工业大学环境生态工程研究院, 大湾区城市环境安全与绿色发展教育部重点实验室, 广东 广州 510006

大量温室气体导致的全球气候变暖[1]威胁着自然和人类系统. 采取碳减排措施来应对气候变化已在全球范围内达成共识. 我国在全球碳减排中扮演着重要角色,近年来已为CO2减排做出了巨大努力. 例如,在中美气候变化联合声明中,我国承诺到2030年达到CO2排放峰值[2]. 如何实现这一减碳目标,是我国经济发展面临的挑战. 在我国现行管理体制下,中央政府通常将CO2减排目标分解到各省份,通过各省份减排CO2来实现国家层面的减排目标. 并且,我国各省份之间存在明显地区差异,如人口规模、能源技术水平、家庭消费模式等[3]. 因此,探究省级CO2排放及其社会经济影响因素,可为决策者提供更具针对性的CO2减排依据.

目前,学者们已在不同空间尺度对CO2排放开展研究. 其中,准确量化CO2排放、分析CO2排放变化的社会经济影响因素是制定合理CO2减排政策的基础. 在国家层面,ZHANG等[4]构建了2007年我国135个行业的CO2排放清单;DENG等[5]量化了1995—2009年我国商品消费和进出口贸易中隐含的CO2排放,并分析了其影响因素. 在区域层面,WANG等[6]计算了京津冀地区居民消费驱动的CO2排放量,并揭示了其社会经济影响因素;SONG等[7]计算了1995—2010年长三角地区能源消费相关的CO2排放量,并分析了其社会经济影响因素. 在省级层面,WANG等[8-9]对广东省能源相关的CO2排放进行了一系列研究;WANG等[10]分析了2000—2010年北京市的CO2排放量及其社会经济影响因素;余明成等[11]分析了1995—2015年山西省CO2排放变化的社会经济影响因素,并进行了CO2减排情景分析.

从核算方法角度看,现有研究从生产、需求和供应多种角度分析了CO2排放. 生产端CO2排放是指在一定行政区域内各行业生产过程中的直接排放,可为末端控制(如提高能源使用效率、应用碳捕集与封存技术)提供依据[12-13]. 消费端CO2排放是指最终需求(如家庭消费、资本形成和出口)通过产业链直接和间接引起的上游CO2排放. 收入端CO2排放是指初始投入(如劳动者报酬、固定资产折旧和净税收)通过产业链直接和间接推动的下游CO2排放. 与生产端相比,消费端和收入端的研究可以识别不同的关键行业,有助于通过调节最终需求行为和初始投入行为减少CO2排放[4,14].

此外,已有研究也关注了CO2排放变化的社会经济影响因素[5,15-16]. 在各种研究方法中,结构分解分析被广泛用于量化CO2排放变化影响因素(尤其是结构性因素)的相对贡献[10,14]. 结构分解分析基于投入产出模型,包括Leontief投入产出模型(需求侧)和Ghosh投入产出模型(供给侧)[14,17]. 然而,大多数结构分解分析研究是从需求角度出发[6,18-20],很少有研究从供给角度对影响因素展开分析,特别是在行业CO2排放层面. 此外,相关研究中基于分解分析的归因分析法[21-22]可以进一步将各因素造成的环境压力分解到行业,提供更为精细的政策依据. 然而,该方法在省级CO2减排中尚未得到应用.

广东省享有独特的地理环境优势,其成功发展过程被称为“珠江模式”[23]. 1987—2015年,广东省GDP增长了28倍,2015年GDP达 73 000亿元,占全国GDP的11%,连续29年位列全国第一. 然而,快速工业化和社会经济发展给当地环境带来了沉重负担. 1987—2015年,广东省CO2排放量增加了6.9倍. 随着未来广东省经济的持续增长,其CO2排放量可能继续增加. 因此,寻求有效的CO2减排策略是广东省面临的一项紧迫任务.

以往对广东省CO2排放的研究主要集中于核算CO2排放量及其变化的社会经济影响因素[8-9,24-26]. 这些研究仅考虑了需求侧CO2排放,并未考虑供给侧CO2排放. 在现有研究方法中,Ghosh投入产出模型可以详细量化广东省各行业供给侧的CO2排放,结合结构分解分析可以探究广东省供给侧CO2排放变化的社会经济影响因素. 此外,这些研究主要分析了社会经济因素对CO2排放变化的总体影响,而忽略了其行业层面的影响. 而基于分解分析的归因分析法可以将广东省各因素对CO2排放的影响分解至行业层面. 最后,现有研究涉及的时间范围相对较短,不足以充分反映广东省经济社会发展造成的CO2排放变化.

鉴于此,该研究从生产、需求和供应角度分析1987—2015年广东省各行业的CO2排放量,通过需求侧和供给侧结构分解分析该时期CO2排放变化的社会经济影响因素,并将其贡献分解至行业层面,以期为广东省的CO2减排决策提供新视角.

1 研究方法与数据来源

1.1 投入产出模型

涉及n个行业的Leontief和Ghosh投入产出模型[27-28]可以表示为

x=(I-A)-1y=Ly

(1)

xT=v(I-B)-1=vG

(2)

式中,向量x、y和v分别代表各行业的总产出、最终需求和初始投入,I为单位矩阵,A和L〔(L=(I-A)-1〕分别代表直接投入系数矩阵和Leontief逆矩阵,B和G〔(G=(I-B)-1〕分别代表直接产出系数矩阵和Ghosh逆矩阵.

1.2 消费端和收入端CO2排放核算

该研究使用环境扩展的投入产出模型计算基于消费和收入的CO2排放量. 环境扩展的投入产出模型将各行业的直接排放系数引入到投入产出模型中,以反映最终需求或初始投入对一个地区污染物排放的影响[29-33]. 广东省消费端和收入端CO2排放量计算公式如下:

(3)

(4)

(5)

式中,向量g、c和s分别代表各行业生产端、消费端和收入端CO2排放量,向量e代表排放强度,符号“^”表示向量对角化.

1.3 结构分解分析

结构分解分析是一种广泛用于定量分析各因素对某一指标变化相对贡献的方法. 结构分解分析通常基于投入产出模型进行,包括Leontief投入产出模型(需求侧)和Ghosh投入产出模型(供给侧)[14,17].

根据Leontief投入产出模型,最终需求(y)可以分解为最终需求结构(ys)、人均最终需求水平(yp)和人口规模(p)的乘积. 根据式(4),一定时期内CO2排放量的变化可以表示为式(6):

Δc=ΔcE+ΔcL+ΔcYS+ΔcYP+ΔcP

(6)

即Δc=ΔeLysypp+eΔLysypp+eLΔysypp+

eLysΔypp+eLysypΔp

式中,ΔcE、ΔcL、ΔcYS、ΔcYP、ΔcP分别表示由CO2排放强度变化、生产投入结构变化、最终需求结构变化、人均最终需求水平变化、人口规模变化引起的CO2排放量变化.

根据Ghosh投入产出模型,初始投入(v)可以分解为人口规模(p)、人均初始投入(vp)和初始投入结构(vs)的乘积. 根据式(5),一定时期内CO2排放量的变化可以表示为式(7):

Δs=ΔsP+ΔsVP+ΔsVS+ΔsG+ΔsET

(7)

即Δs=ΔpvpvsGeT+pΔvpvsGeT+

pvpΔvsGeT+pvpvsΔGeT+pvpvsGΔeT

式中,ΔsP、ΔsVP、ΔsVS、ΔsG、ΔSET分别表示由人口规模变化、人均初始投入变化、初始投入结构变化、生产产出结构变化、CO2排放强度变化引起的CO2排放量变化.

为了解决结构分解分析的非唯一性问题,该研究采用对数平均迪氏分解(Logarithmic Mean Divisia Index, LMDI)方法[34].

由于决策者往往在行业层面实施减排政策,因此,该研究按照文献[22]的研究方法进行了归因分析,将影响因素对CO2减排的贡献进一步分解到各行业:

(8)

(9)

(10)

(11)

(12)

式中,ΔEci、ΔLci、ΔYSci、ΔVSsi、ΔGsi分别表示ΔcE、ΔcL、ΔcYS、ΔsVS、ΔsG在第i行业的贡献.

1.4 数据来源

1987—2012年的投入产出表来自广东省统计局. 2015年的投入产出表采用双比例法(RAS)编制[35],基本过程包括:①利用2016年的《广东统计年鉴》获取或估算2015年分行业最终需求、增加值、总产出数据,从而计算分行业中间需求总量和中间投入总量;②根据这些数据,对2012年投入产出表的中间流量数据进行行平衡和列平衡的调整;③反复迭代行平衡和列平衡的调整过程,直至误差满足一定范围,最终得到2015年的中间流量矩阵和投入产出表数据. 为去除价格因素的影响,该研究将所有投入产出表采用双重平减法转换为不变价格[36]. 同时,将广东省投入产出表进行改造,使其仅反映省内产业链,即从中间需求和最终需求中移除调入和进口[37]. 广东省各行业CO2排放量按照IPCC指南[38]进行计算,相关数据来自1988—2016年的《中国能源统计年鉴》和《广东统计年鉴》. 该研究仅考虑生产部门CO2排放量,不包括家庭CO2排放量(根据笔者计算结果,家庭CO2排放量占广东省CO2排放总量的比例小于9%). 为保持行业分类的一致性,将所有投入产出表和CO2排放数据统一划分为41个行业. 人口数据来自1988—2016年《广东统计年鉴》.

2 结果与讨论

2.1 CO2排放量变化趋势

如图1所示,1987—2015年广东省经济快速发展,GDP增长了28倍. 与此同时,广东省人口稳步增长,从1987年的5.8×107人增至2015年的1.1×108人. 然而,CO2排放量增长已经大幅放缓. 1987—2011年,CO2排放量显著增加,从5.6×107t增至5.2×108t. 2011—2015年,CO2排放量逐渐降至4.4×108t,与新常态下我国CO2排放增速放缓的趋势[39]一致,提高能源效率、改善能源结构、淘汰落后产能带来的减排效果显著[40]. CO2排放量降低表明,2011年后广东省成功实现了经济增长与CO2排放脱钩.

注: 为了使各指标的变化趋势具有可比性,将广东省CO2排放量、GDP和人口进行标准化. 将1987年3项指标的数值统一为100,其他年份基于此进行转化.图1 1987—2015年广东省CO2排放量、 GDP和人口变化趋势Fig.1 Trends in CO2 emissions, GDP and population of Guangdong Province during 1987-2015

2.2 行业CO2排放量

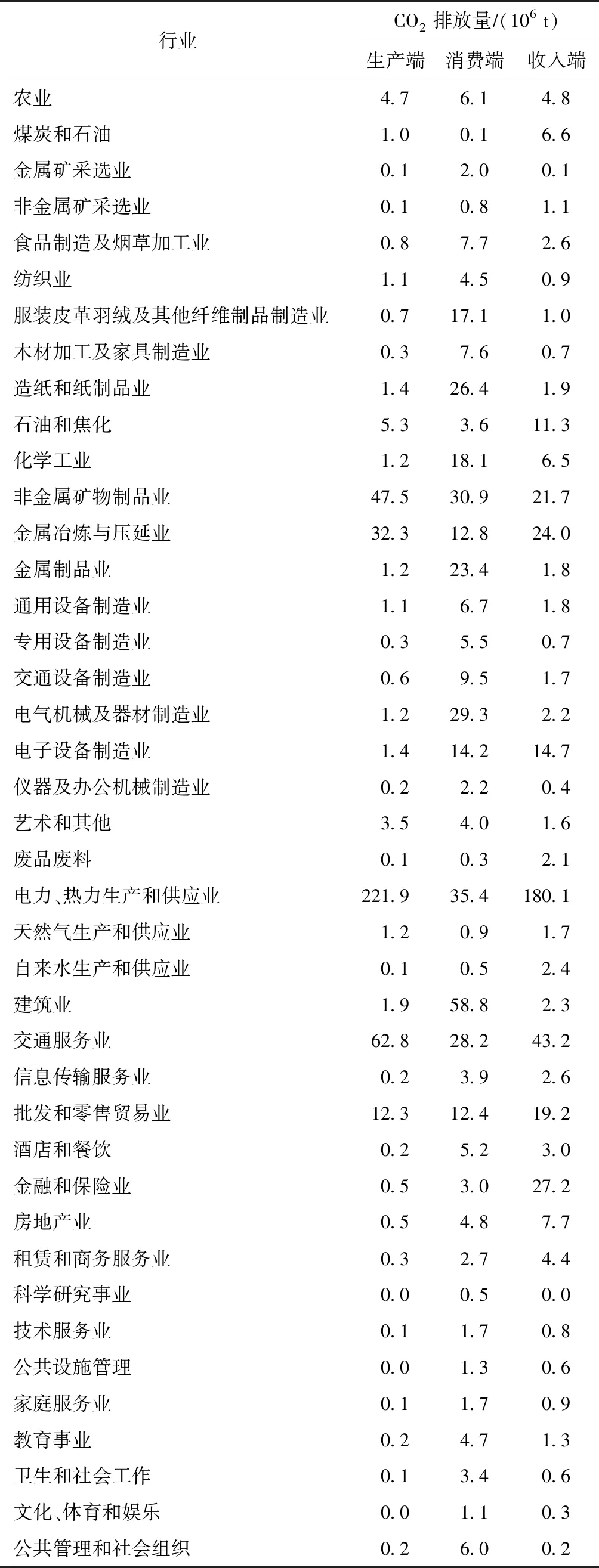

该研究分别从生产、需求和供应角度分析1987—2015年广东省各行业CO2排放量. 鉴于篇幅限制,仅展示2015年的结果(见表1).

电力、热力生产和供应业作为主要能源消费者,对广东省CO2排放量的贡献最大,这与其过去粗放的煤炭型能源消费有关[41]. 2015年,该行业直接排放CO2约2.2×108t,占排放总量的54%. 同时,其消费端和收入端CO2排放量分别为3.5×107和1.8×108t. 电力、热力生产和供应业作为直接排放者对CO2排放量的贡献大于其作为初始供应者和最终消费者的贡献. 此外,交通服务业、非金属矿物制品业也是类似情况,其直接排放的CO2分别占2015年排放总量的15%和12%.

建筑业、电气机械及器材制造业、造纸和纸制品业的消费端CO2排放量高于其生产端和收入端. 例如,建筑业的消费端CO2排放量为5.9×107t,占排放总量的14%. 然而,其生产端和收入端的CO2排放量均不足3.0×106t. 该现象揭示了这些行业在驱动上游CO2排放方面的重要作用.

表1 2015年广东省各行业生产端、消费端和 收入端CO2排放量

此外,金融和保险业、批发和零售贸易业以及房地产业的收入端CO2排放量远高于其生产端和消费端. 例如,金融和保险业收入端的CO2排放量为2.7×107t,占排放总量的7%,高于其生产端(5.0×105t)和消费端(3.0×106t)的CO2排放量. 这些行业作为初始供应者对CO2排放的贡献大于其作为直接排放者或最终消费者的贡献.

图2展示了1987—2015年广东省各行业的CO2排放趋势. 电力、热力生产和供应业,交通服务业,非金属矿物制品业,金属冶炼和压延加工业,以及批发和零售贸易业的CO2直接排放量较大. 电力、热力生产和供应业的CO2排放量从1987年的2.2×107t逐步攀升至2002年的1.3×108t,到2012年大幅升至2.8×108t,2015年降至2.2×108t. 其他行业在这一时期保持相对稳定.

从需求角度看,1987—2015年广东省CO2排放主要受到建筑业,电力、热力生产和供应业,非金属矿物制品业,电气机械及器材制造业,以及造纸和纸制品业的驱动作用. 2010年之前,建筑业驱动的CO2排放量呈上升趋势,但在2010年后呈下降趋势,到2015年降至5.9×107t. 同一时期,其他4个行业驱动的CO2排放量相对稳定.

从供应角度看,1987—2015年广东省下游CO2排放主要受到电力、热力生产和供应业,交通服务业,金融和保险业,金属冶炼与压延业,以及非金属矿物制品业的驱动作用. 1987—2002年,电力、热力生产和供应业驱动的CO2排放量保持稳定,但2002—2012年快速增加,2012—2015年则减少. 金融和保险业驱动的CO2排放量在1987—2005年期间保持增长趋势,而在2005—2010年间呈下降趋势. 该变化趋势可能是受2008—2009年全球金融危机的影响[42].

上述3种核算视角识别了导致CO2排放的重点行业,其中,生产视角识别了电力、热力生产和供应业的主导作用,需求视角揭示了建筑业的重要驱动作用,供应视角识别了金融和保险业的重要驱动作用. 因此,未来广东省CO2排放权的分配应考虑多视角CO2排放核算的结果,实现责任共担[43].

图2 1987—2015年不同视角下广东省 各行业CO2排放量Fig.2 Trends in CO2 emissions of sectors in Guangdong Province from different perspectives during 1987-2015

2.3 不同最终需求和初始投入类别驱动的CO2排放量

图3为1987—2015年不同最终需求和初始投入类别对CO2排放量的贡献. 表2进一步将2015年主要最终需求类别(城市家庭消费、固定资本形成和外流)和初始投入类别(劳动者报酬、净税收和利润)驱动的CO2排放细划至行业层面.

从需求角度看,广东省外流(包括区域间调出和国际出口)是CO2排放最主要的驱动因素,1987—2015年期间驱动的CO2排放量增长了1.8×108t,这与广东省外向型经济发展有关[44]. 其中,造纸和纸制品业、非金属矿物制品业、电气机械及器材制造业产品的外流起到了主要贡献作用,2015年驱动产生的CO2排放分别占该部分排放总量的12%、11%和10%. 因此,广东省CO2减排措施应关注这些行业产品的外流. 城市家庭消费是另一个重要驱动因素,1987—2015年期间驱动产生的CO2排放量增长了7.8×107t. 2012年以前,城市家庭消费对CO2排放的驱动作用小于固定资本形成的驱动作用. 然而,自2012年起,城市家庭消费驱动的CO2排放量高于固定资本形成驱动的排放量. 该结果表明消费在驱动广东省CO2排放中的作用越来越大,这与人口增长和城市化发展密切相关[45]. 这部分CO2排放主要是由于对电力、热力生产和供应业,其他服务业,以及金属制品业产品的消费引起的,分别占2015年该部分CO2排放总量的24%、17%和13%.

图3 1987—2015年广东省不同最终需求和初始投入类别驱动的CO2排放量Fig.3 CO2 emissions by various final demand and primary input categories in Guangdong Province during 1987-2015

表2 2015年广东省各行业主要最终需求及初始投入类别驱动的CO2排放量

从供给角度看,由于1987年和1990年发布的初始投入类别与其他年份不同,该研究将这两个年份的数据排除在外. 2007年以前,利润驱动的CO2排放量持续增长. 2008年全球金融危机以来,利润驱动的CO2排放量逐渐减少,2010年后被劳动者报酬取代,成为第二大驱动因素. 利润驱动的CO2排放在1992—2015年增加了7.9×107t. 这部分CO2排放量主要是由电力、热力生产和供应业,其他服务业,以及交通服务业造成的,分别占2015年该部分排放总量的45%、22%和7%. 劳动者报酬是CO2排放的另一大驱动因素,导致1992—2015年CO2排放增加了1.2×108t. 这部分CO2排放量主要是由电力、热力生产和供应业,其他服务业,以及交通服务业造成的,分别占2015年CO2排放总量的30%、19%和16%. 此外,1992—2015年净税收驱动CO2排放增加了6.9×107t,并逐渐接近利润带来的CO2排放,在驱动CO2排放量增长方面发挥着越来越重要的作用.

2.4 1987—2015年CO2排放量变化的社会经济影响因素

1987—2015年广东省CO2排放量增长了6.9倍. 该研究使用结构分解分析方法从需求侧和供给侧分析了CO2排放量变化的社会经济影响因素(见图4).

从需求侧看,人均最终需求水平提高是最大的驱动因素,导致广东省CO2排放量在1987—2015年期间增加了6.1×108t. 人口增长、生产投入结构和最终需求结构变化分别驱动CO2排放增加了1.5×108、1.2×108和4.5×107t. 排放强度变化使CO2排放量减少了5.6×108t,是促进广东省CO2减排的主要因素. 这与广东省碳排放配额管理等低碳政策的实施有关,广东省能源强度持续下降,促使CO2排放强度降低[46]. 此外,2012—2015年期间,排放强度降低对CO2排放量降低的贡献更加显著. 该结果表明,广东省粗放型经济增长的总体格局发生了变化,能源技术创新取得了显著进步.

图4 1987—2015年广东省需求侧和供给侧社会经济因素变化对CO2排放变化的贡献Fig.4 Contributions of socioeconomic drivers to CO2 emission changes in Guangdong Province from demand and supply sides during 1987-2015

从供给侧看,人均初始投入变化是CO2排放的最大驱动因素,导致1987—2015年CO2排放量增加了6.1×108t. 人口增长、生产产出结构和初始投入结构变化分别使CO2排放量增加了1.5×108、9.5×107和7.7×107t. 排放强度降低使CO2排放量减少了159%(5.7×108t),是促进减少CO2排放的主要因素.

结果表明,需求侧和供给侧的结构分解结果类似. 例如,排放强度和人口变化的贡献均具有相同的变化趋势,人均最终需求水平和人均初始投入具有相同的变化趋势,结构性因素的贡献相对较小并保持稳定. 随着经济发展和生活水平进一步提高,人均最终需求初始投入将推动广东省CO2排放量进一步增加. 排放强度变化是CO2减排最有效的推动力. 然而,广东省节能减排空间逐渐收窄,节能技术改造空间下降,且减排边际成本不断提高[47],寻求广东省CO2减排的新出路势在必行. 以往的CO2减排措施未能充分发挥产业链结构性因素调整的作用,例如,对于生产结构,广东省的产业结构调整政策多从三大产业占比的角度出发,而对于产业链角度的生产投入产出结构关注较少. 在经济新常态下,未来生产投入产出结构、最终需求结构和初始投入结构优化对某些重点行业CO2减排具有很大潜力.

2.5 1987—2015年行业层面社会经济因素变化对CO2排放变化的贡献

1987—2015年广东省需求侧社会经济因素变化在行业层面对CO2排放变化的相对贡献如表3所示. 由于供给侧和需求侧行业排放强度的影响几乎相同,对于供给侧,笔者仅讨论生产产出结构和初始投入结构这两个影响因素.

表3 1987—2015年社会经济因素变化在行业层面导致的CO2排放量变化

a) 排放强度. 1987—2015年,在排放强度变化驱动的CO2减排中,电力、热力生产和供应业排放强度降低的贡献占61%(3.4×108t). 非金属矿物制品业和交通服务业排放强度降低分别使CO2排放减少了6.5×107和5.1×107t,占排放强度变化驱动减排总量的12%和9%. 值得注意的是,艺术和其他行业排放强度变化使CO2排放量增加了9.3×106t.

b) 生产投入结构. 生产投入结构是生产单位消费品所必需的上游总投入,反映了各行业的生产效率,对CO2减排的负面影响意味着,较低的上游投入使用效率与减排目标背道而驰. 该因素主要影响电力、热力生产和供应业,非金属矿物制品业,以及金属冶炼与压延业的CO2排放. 1987—2015年,这3个行业CO2排放量分别增加了8.3×107、1.6×107和1.2×107t,分别占生产投入结构驱动CO2排放量变化的68%、13%和10%. 值得注意的是,生产投入结构变化使艺术和其他行业、石油和焦化、农业的CO2排放量分别减少了3.4×106、2.7×106和2.3×106t.

c) 最终需求结构. 最终需求结构变化导致电力、热力生产和供应业,交通服务业,造纸和纸制品业CO2排放量分别增加3.4×107、1.0×107和3.8×106t,分别占这部分CO2排放量变化的75%、22%和9%. 值得注意的是,最终需求结构变化使农业、艺术和其他、纺织业CO2排放量分别减少了7.4×106、5.4×106和1.6×106t.

d) 生产产出结构. 生产产出结构反映供给侧的生产结构,描述特定行业单位初始投入驱动的下游行业总产出,反映上游行业的产品配置格局. 该因素对CO2减排的负面影响表明,优化生产产出结构将有助于减少CO2排放. 该因素主要促进了电力、热力生产和供应业(6.7×107t),非金属矿物制品业(8.0×106t)和交通服务业(7.9×106t)CO2排放量增加,分别占生产产出结构驱动CO2排放量增加的71%、8.4%和8.3%. 值得注意的是,该因素使艺术和其他行业CO2排放量减少了4.6×106t.

e) 初始投入结构. 该因素主要促进了电力、热力生产和供应业(5.2×107t),交通服务业(1.4×107t)和非金属矿物制品业(7.4×106t)的CO2排放,分别占该因素推动CO2排放增长总量的68%、19%和10%. 值得注意的是,该因素使农业、艺术和其他行业CO2排放量分别减少了8.5×106和4.2×106t.

3 结论

a) 与生产端相比,消费端和收入端的CO2排放核算有助于识别不同的重点行业. 从生产端看,电力、热力生产和供应业,交通服务业,以及非金属矿物制品业的直接CO2排放量较大,2015年分别占排放总量的54%、15%和12%;从消费端看,对建筑业,电力、热力生产和供应业,以及非金属矿物制品业产品的最终需求驱动的CO2排放量较大;从收入端看,对电力、热力生产和供应业,交通服务业,金融和保险业的初始投入驱动的CO2排放量较大.

b) 人均最终需求水平提高和人均初始投入增加是CO2排放增加的最大驱动因素. 对于人均最终需求,CO2排放主要由外流(造纸和纸制品业、非金属矿物制品业)、城市家庭消费(电力、热力生产和供应业,其他服务业)和固定资本形成(建筑业)引起. 对于人均初始投入,2010年之前,利润(电力、热力生产和供应业,其他服务业)是推动CO2排放的最大初始投入类别;2010年之后,由于劳动力成本快速增长,劳动者报酬(电力、热力生产和供应业,其他服务业,交通服务业)取代利润成为主要驱动因素.

c) 降低CO2排放强度是减少CO2排放的重要因素. 根据归因分析结果,电力、热力生产和供应业排放强度降低的贡献最大,占排放强度驱动CO2排放量变化的61%,而艺术和其他、煤炭和石油行业排放强度的变化导致CO2排放略有增加.

e) 最终需求结构和初始投入结构变化推动CO2排放增加. 对于最终需求结构,电力、热力生产和供应业,交通服务业,造纸和纸制品业的贡献较大,分别占最终需求结构驱动CO2排放量变化的75%、22%和9%. 对于初始投入结构,电力、热力生产和供应业,交通服务业,非金属矿物制品业的贡献较大,分别占初始投入结构驱动CO2排放量变化的68%、19%和10%.

4 政策建议

4.1 完善CO2排放权分配机制,合理划分减排责任

目前广东省CO2排放管理和交易主要针对高污染、高能耗行业,如电力、水泥、钢铁、石化等. 根据该研究CO2排放核算的结果,除生产端排放量较大的行业,还应综合考虑消费端和收入端额外识别的重点行业,如建筑业(消费端)、金融和保险业(收入端). 因此,权衡不同视角下各减排主体在产业链中的相对重要性、建立减排责任分配的综合评估框架,将有助于促进CO2排放权的合理分配.

4.2 调整经济结构进一步促进减排工作,充分发挥经济结构优化对CO2减排的潜力

对于生产投入结构,应加强物料循环利用、提高行业生产效率,以减少上游行业CO2排放. 这些措施应侧重于电力、热力生产和供应业,非金属矿物制品业,金属冶炼与压延业. 对于生产产出结构,应关注各类原材料的配置格局,鼓励上游行业选择CO2排放强度较低的下游使用者,从而有助于减少下游CO2排放. 这些措施应主要关注电力、热力生产和供应业,非金属矿物制品业,交通服务业.

对于最终需求结构,调整外流结构(例如,减少CO2排放密集型产品的调出出口)、优化家庭消费行为(例如,通过生命周期生态标签和其他行为转型政策提倡消费低碳产品)具有较大的减排潜力. 这些措施应重点关注造纸和纸制品业、非金属矿物制品业产品的外流,对电力、热力生产和供应业,其他服务业产品的家庭消费.

对于初始投入结构,供给侧结构性改革为CO2减排提供了新机遇. 政府可以采取供给侧措施(例如,限制重点关注行业的土地和财政资金供应、控制补贴率、降低资本折旧率等)优化企业的生产行为,特别是对于电力、热力生产和供应业,交通服务业,以及非金属矿物制品业.

猜你喜欢

建材发展导向(2022年6期)2022-04-18

动物营养学报(2022年3期)2022-03-30

煤气与热力(2021年10期)2021-12-02

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年4期)2021-06-09

消费导刊(2017年20期)2018-01-03

天津体育学院学报(2016年3期)2016-12-18

经济与管理(2016年2期)2016-12-01

中国国情国力(2016年1期)2016-11-26

青年文摘·上半月(1989年7期)1989-01-01