我国养老保险制度并轨对家庭储蓄率及消费的影响

——2015年机关事业单位养老保险改革的经验证据

2021-03-15 07:19李晓飞臧旭恒

南开经济研究 2021年6期

李晓飞 臧旭恒 姚 健

一、引 言

深化经济体制改革、促进公共服务均等化、缩小居民生活水平差异,是缓解“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”的重要举措。在城镇劳动力市场上,我国存在养老金“双轨制”,即机关事业单位职工与企业职工实行不同的养老保险制度与政策。具体而言,1997年我国建立了社会统筹和个人账户相结合的企业职工基本养老保险制度,而机关事业单位养老保险则一直保持着退休金完全由财政统一支付的制度模式。两种养老保险制度在筹资模式、财政补贴、计发办法和待遇调整等方面存在较大差异,并最终导致依赖不同养老保险制度的参保家庭的养老保障存在较大差异,引起了社会公众和学界的广泛关注和争议。

鉴于此,2008年3月国务院确定在山西省、上海市、浙江省、广东省和重庆市先期开展事业单位工作人员养老保险制度改革(下文简称改革)试点①2008年3月14日,国务院印发《事业单位工作人员养老保险制度改革试点方案的通知》(国发〔2008〕10号)。。改革的适用范围主要为从事公益服务的事业单位及其工作人员。改革的主要内容包括:养老保险费用由单位和个人共同负担,退休待遇与缴费相联系,建立职业年金制度等。由于公务员等群体在此次改革之外等原因,双轨制整合遇到很多困难和阻碍,未实现改革的设计预期。2015年1月,国务院决定在全国范围进行机关事业单位养老保险制度改革②2015年1月3日,国务院出台《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号)。。改革涵盖了按照公务员法管理的单位、参照公务员法管理的机关(单位)、事业单位及其编制内的工作人员。改革后,机关事业单位养老保险制度的筹资模式、缴费比例和养老金计发办法等与企业职工养老保险一致,养老金“双轨制”在制度层面正式废除。同时,机关事业单位还通过建立“职业年金”的形式③2015年3月27日,国务院办公厅印发《机关事业单位职业年金办法的通知》(国办发〔2015〕18号)。,弥补机关事业单位养老金减少的部分,保障机关事业单位工作人员退休后的生活水平。

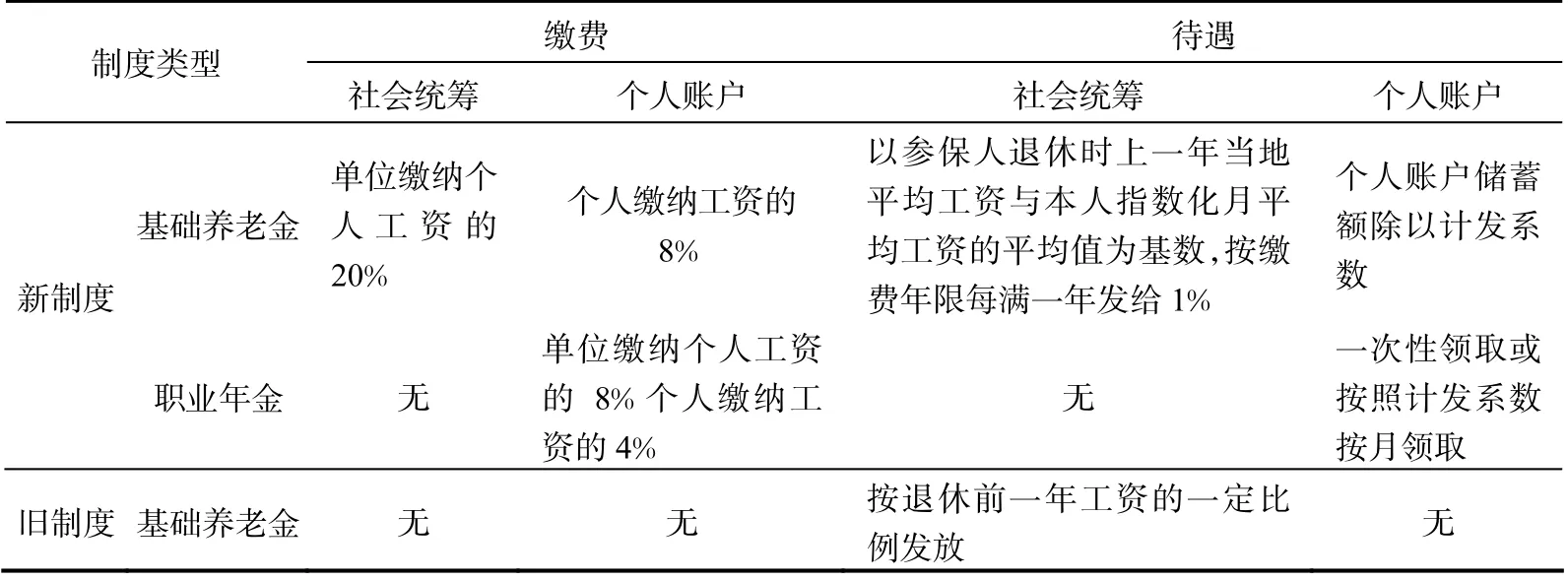

改革前后,机关事业单位参保职工在养老金缴费和计发办法方面存在较大变化。在缴费方面,改革前机关事业单位职工不需要缴费,而改革后需要缴费,分别缴纳工资的8%和4%进入基础养老金个人账户和职业年金个人账户。在计发办法方面,改革前养老金按照退休前一年工资的一定比例发放,改革后包括基础养老金和职业年金两部分。基础养老金的计发办法与企业职工相同,社会统筹部分以参保人退休时上一年当地平均工资与本人指数化月平均工资的平均值为基数,按缴费年限每满一年发给1%,个人账户部分以个人账户储存额除以国家规定的计发系数。职业年金均在个人账户,可以一次性领取,也可按照计发系数按月领取。表1对此进行了总结。与此同时,为了配合此次养老保险制度改革,完善工资制度,人力资源社会保障部和财政部发布《关于调整机关工作人员基本工资的实施方案》和《关于调整事业单位工作人员基本工资的实施方案》,明确提高机关事业单位工作人员基本工资水平,不出现“不涨工资”的情况。因此,绝大多数机关事业单位工作人员改革后的工资收入水平未降低。

表1 机关事业单位养老保险制度改革前后对比分析

改革给一直以来被认为稳定可靠的机关事业单位养老保险制度带来较大冲击。改革改变了机关事业单位工作人员的养老金缴费和计发办法,改变了参保家庭的未来养老金收入预期,提高了居民未来养老风险水平。那么,改革是否存在外溢效应?对参保家庭储蓄率及消费的影响如何?在理论分析方面,本文首先基于确定性等价模型分析改革导致的居民养老金收入预期改变对家庭储蓄率及消费的影响,然后引用Hansen和Singleton(1983)提出的预防性储蓄模型,分析改革导致的家庭未来养老风险提高对参保家庭储蓄率及消费的影响。在实证分析方面,基于中国家庭金融调查(CHFS)2013年和2017年构成的短期面板数据,以机关事业单位养老保险参保家庭为实验组,以企业职工养老保险参保家庭为控制组,利用准实验方法DID和PSM-DID评估2015年在全国范围实施的机关事业单位养老保险制度改革对参保家庭储蓄率和消费的影响。然后,从消费类型、家庭财富高低、户主性别、户主受教育程度、户主年龄和东中西部地区等角度进行异质性分析。最后,分别从替换改革年份、替换实验组和替换被解释变量等三个角度进行安慰剂检验,并利用中国家庭追踪调查(CFPS)2014年、2016年和2018年的短期平衡面板数据进行稳健性检验和时滞性检验。这为准确有效地评估我国机关事业单位养老金并轨改革的储蓄与消费效应提供了经验证据。

与已有文献相比,本文的贡献在于:第一,在研究对象方面,鲜有学者对2015年机关事业单位养老保险制度改革的储蓄及消费效应进行评估,本文对此进行了研究,研究结论对完善我国职工养老保险制度并轨有一定的政策指导作用。第二,在理论分析方面,基于已有消费经济理论,分别分析了机关事业单位养老保险制度改革导致的居民养老金收入预期改变和家庭未来养老风险水平提高对参保家庭储蓄率及消费的影响,为相关实证研究奠定了理论基础。第三,本文同时利用准实验方法DID和PSMDID进行实证分析,消除了由样本选择偏差导致的内生性问题,提高了本文的准确性及稳健性。

二、文献综述

一些学者将养老保险制度改革作为自然实验,研究养老保险制度改革和养老金财富对居民消费的影响,以避免由一些同时影响居民消费和养老金财富的不可观测因素引起的内生性问题。①在国外方面。Attanasio和Agar(2003)以1992年意大利养老保险改革作为自然实验,研究了养老金财富对不同出生年份和不同职业群体家庭储蓄的替代效应。他们发现,储蓄率上升是养老金财富减少的结果,户主年龄为35岁~45岁工人家庭的二者替代率更高。2000年意大利养老金制度改革使未来几代公职人员的养老金降低了2万至3万美元。Jappelli和Padula(2016)使用双重差分法,估计了这种意料之外的生命周期资源变化对受改革影响的员工当前消费和财富积累的影响。他们发现,每减少1欧元的养老金,平均消费倾向减少3美分,财富收入比增加0.32。Lachowska和Myck(2018)以波兰1999年养老金改革为研究对象,考察了公共养老金财富与私人储蓄之间的替代程度。他们发现,养老金财富减少1单位,家庭储蓄增加0.3单位,改革降低了家庭消费水平。②在国内方面。何立新等(2008)利用城镇住户调查数据,分析了1995—1997年间企业职工养老保险制度改革对居民储蓄率的影响,发现改革改变了参保居民的养老金财富,对家庭储蓄具有一定的替代效应,估值为-0.4~-0.3。李雪增和朱崇实(2011)的研究表明,我国居民家庭储蓄率主要受惯性因素影响,养老保险制度改革在短期并不能降低储蓄率,但长期来看,养老保险制度的完善有利于降低参保家庭的不确定性,促进消费。杨继军和张二震(2013)利用SYSGMM模型研究发现,1997年和2005年养老保险制度改革对居民储蓄的影响显著为正,认为养老保险制度改革并未消除居民对养老收入的担忧,提高了家庭储蓄率。

我国一直存在着养老金“双轨制”,即机关事业单位职工与企业职工采取两种不完全相同的退休养老金缴纳和发给制度。这引发了不同职业群体的福利竞赛,损害了养老基金的财务可持续性,并且导致社会疏离与日俱增(朱玲等,2013)。一些学者研究了养老金“双轨制”对居民消费的影响。王小龙和唐龙(2013)利用2002年CHIP微观调研数据进行研究后发现,养老金“双轨制”抑制了企业职工的家庭消费,进而抑制了城镇居民消费潜力的释放。徐舒和赵绍阳(2013)利用生命周期模型与似然矩方法研究了养老金“双轨制”对企业和机关事业单位参保职工消费差距的影响,发现将“企职保”的替代率提升至公务员水平,企业职工的消费可提高4.84%。养老金“双轨制”导致不同工作性质的参保居民享有不同的养老金待遇,扩大了居民消费差距。养老金制度“并轨”势在必行。

2008年国家选取广东等5省市进行事业单位养老保险制度改革试点,白重恩等(2014)对改革试点效果进行分析发现,改革显著提高了企业职工的参保积极性及制度并轨预期。宁光杰和范义航(2020)利用微观调查数据研究了事业单位养老保险改革试点对居民收入和消费的影响。他们发现,改革提高了试点省份居民的收入,但降低了居民消费水平。这次改革试点存在很多困难和阻碍,5个试点省市的改革进展一直非常缓慢,改革效果不明显(财政部财政科学研究所课题组等,2012)。研究这次养老金改革试点对居民消费的影响未能完全反映改革的消费效应。2015年,国务院在全国范围实施机关事业单位养老保险制度改革,这次改革有利于重构整个社会养老保障体系,有利于养老保障第二支柱的形成,有望为进一步深化市场化改革提供关键突破口(朱恒鹏等,2015)。一些学者研究了改革对机关事业单位参保家庭养老金替代率的影响。王亚柯和李羽翔(2016)利用替代率等指标对比分析了机关事业单位养老保险改革前后的养老保障水平。他们发现,改革降低了机关事业单位参保职工的基本养老金,加上职业年金后,不同性别不同收入水平群体的养老保障具有较大差异。王翠琴等(2017)构建精算模型测算了改革前后机关事业单位“中人”的养老待遇变化,发现改革后女性参保职工的养老金替代率始终低于改革前,男性参保职工的养老金替代率先降低后提高。

综上所述,鲜有学者对2015年在全国范围实施的机关事业单位养老金并轨改革的消费和储蓄效应进行评估。为此,本文构建数理模型并利用准实验方法DID和PSM-DID模型对此进行研究。

三、理论分析

(一)改革导致的养老金收入预期变动对家庭消费和储蓄的影响

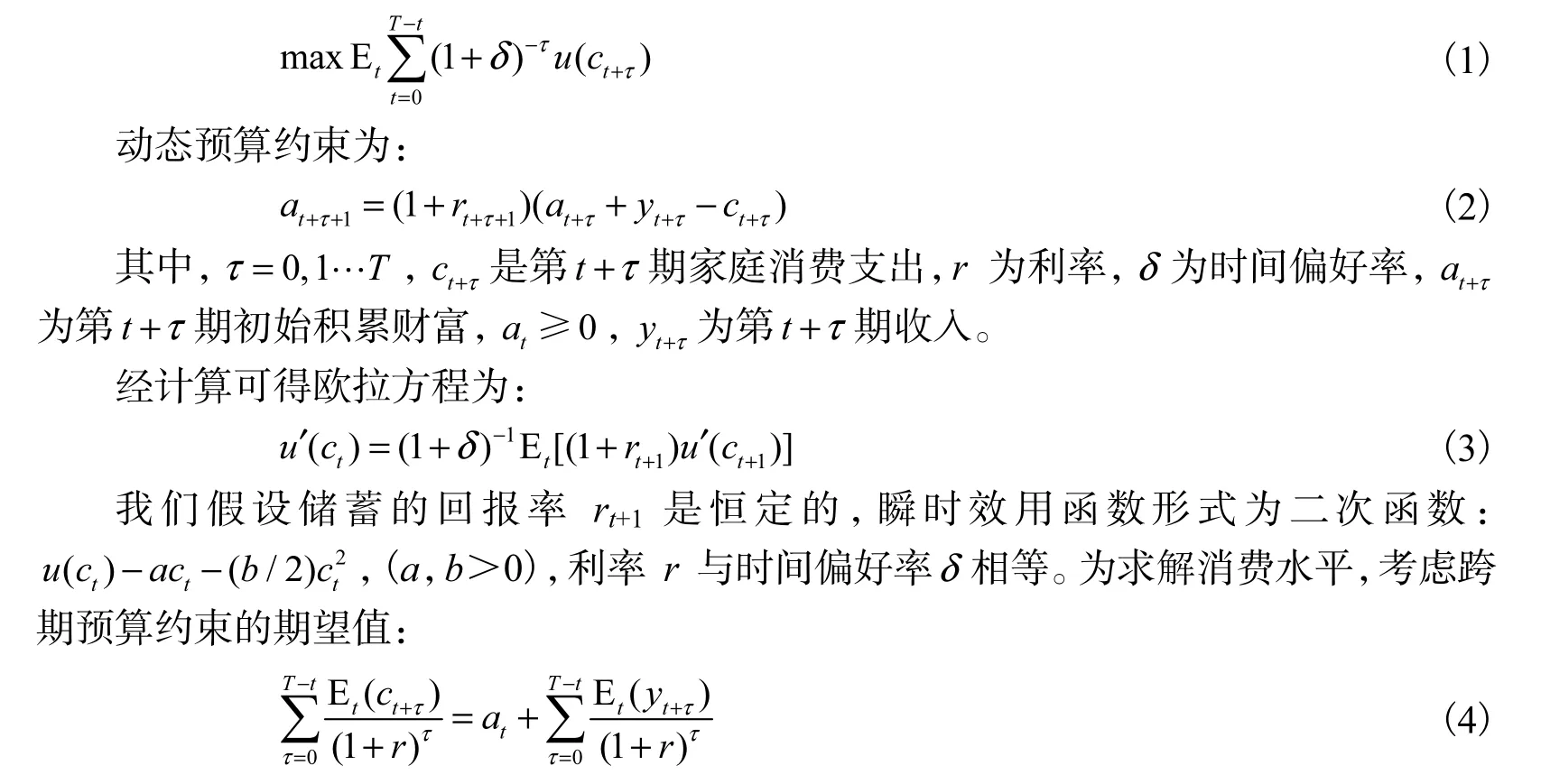

假设消费者在其整个生命周期(假设寿命为T)实现效用最大化,目标函数是最大化期望效用:

若寿命是无限的,即T→∞时tϕ→1,经计算可得:

将动态预算约束(式2)代入确定性等价模型得到:

将消费函数滞后一期并乘以(1+r)后,与式(6)相减可得消费变化的表达式:

由式(7),消费的变化与人们对未来期望收入的变化正相关。如果期望没有改变,那么消费也不会改变。相反,在时期t可获得的新信息诱使消费者修改他们的收入预期并调整他们的消费计划。机关事业单位养老保险制度改革改变了养老金的缴费和计发方式,已有研究表明,这降低了机关事业单位参保职工的基本养老金,保障水平在加上职业年金后有所补偿,但不同性别不同收入水平群体的养老保障具有较大差异(王亚柯和李羽翔,2016)。改革后女性参保职工的养老金替代率始终低于改革前,男性参保职工的养老金替代率先降低后提高(王翠琴,2017)。机关事业单位工作人员对改革后待遇会有所下降表示担忧,进而引起家庭消费水平的降低。

将储蓄定义为:

进一步将确定性等价模型和式(8)联立(并保持r=δ的假设),可得:

经过递归替换产生储蓄函数:

(二)改革导致的家庭未来养老风险提高对家庭消费和储蓄的影响

在现实生活中,确定性和完全资本市场的前提条件时常会被打破。已有研究表明,养老金制度的频繁改革加大了参保居民未来养老风险(不确定性),提升了参保居民的风险预期(杨汝岱和陈斌开,2009;杨继军,2019)。为此,我们引用 Hansen和Singleton(1983)提出的预防性储蓄模型,当不确定性出现时,假设边际效用函数是非线性的。他们获得消费增长分析解的一种方法是对未来消费增长和利率的联合概率分布做出具体假设。这样得到的解是精确的,而不是近似值。其理论模型的结果为:

公式(11)的右侧第一项表示预期利率对消费增长率的影响。其第二项的含义为:在均衡状态下,随着不确定性的增加(例如消费增长率的条件变化),居民会产生较高的消费增长率,这意味着,未来消费的不确定性增大,会提高未来消费效用的期望值,个人在t时期会消费得更少,而在t+1时期会消费得更多。机关事业单位养老保险制度改革提升了参保居民未来养老风险水平(不确定性),居民为了降低未来养老收入和消费的不确定性,规避风险,会减少当期消费,增加预防性储蓄。因此,本文提出假说2:改革通过提高家庭未来养老风险水平,使参保居民降低家庭消费水平,提高家庭储蓄率。

四、计量模型设定与数据来源

双重差分法(DID)是学界经常用于评估政策效果的计量方法。养老金改革作为一个外生性政策,不存在逆向因果问题。此外,使用面板数据的固定效应估计方法,一定程度上也缓解了遗漏变量偏误问题。因此,DID可以很大程度避免内生性问题的困扰。在所有个体的时间趋势相同的前提下,通过回归得到的双重差分估计量即为改革对家庭储蓄率及消费的净影响。但很多情况下,实验组与控制组难以满足共同趋势假设。Heckman等(1998)提出的PSM-DID方法通过将实验组和控制组的可观测变量相同或相似的样本进行匹配,能够有效控制因截面异质性带来的系统性差异问题,使模型更好地满足共同趋势假设,减小估计偏误。因此,本文同时使用准实验方法DID和PSM-DID模型检验改革的政策效应。

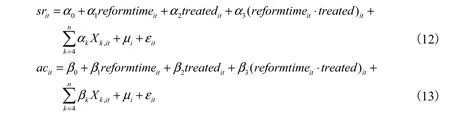

(一)计量模型设定

借鉴Lachowska和Myck(2018)的方法,本文同时选用家庭储蓄率和家庭人均消费支出作为被解释变量,从相对量和绝对量两种角度研究机关事业单位养老保险制度改革的储蓄和消费效应。

模型(12)的被解释变量为家庭储蓄率(srit),模型(13)的被解释变量为家庭人均消费支出(acit)。reformtime为改革时间虚拟变量,如果年份为2017年,reformtime记为1,如果年份为2013年,reformtime记为0,其系数代表了改革实施前后被解释变量的差距。treated为受改革冲击的虚拟变量,如果家庭受到改革冲击,则为实验组家庭样本,treated记为1;如果家庭未受到改革冲击,则为控制组家庭样本,treated记为0;其系数代表了受改革冲击家庭与未受冲击家庭间被解释变量的差距。在2013—2017年,企业职工养老保险制度未进行任何改革,企业职工与机关事业单位工作人员大多处于城镇地区,具有相近的消费习惯及消费水平,本文将企职保参保家庭设为控制组,机关事业单位参保家庭设为实验组。户主作为一家之主,户主的参保类型对家庭的养老保障及消费支出的影响都很大。因此,本文以户主的参保类型作为家庭的参保类型。reformtime·treated为时间和受改革冲击的交叉项,其系数代表了此次机关事业单位养老保险制度改革对居民家庭储蓄率及消费的净影响。Xk,it表示影响家庭储蓄率及消费的一系列控制变量,包括户主特征变量、家庭特征变量和省级经济特征变量等。iμ为不随时间变化的个体效应;itε为随机误差项。

在家庭消费支出方面,CHFS关于家庭消费的数据较为细化,本文按照国家统计局分类标准,将相关家庭消费支出归为食品及在外就餐、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健和其他类支出等八大类别。家庭人均消费支出(ac)为这八大类别消费支出的总和除以家庭成员数量。家庭储蓄率(sr)=(家庭总收入-家庭总消费)/家庭总收入。

根据已有研究(张欣和臧旭恒,2018;易行健和周利,2018),本文从户主个人特征、家庭特征和省级经济特征3个层面控制了影响家庭储蓄率及消费的变量。户主个人层面主要包括性别(男性为1,女性为0)、年龄、受教育程度(学历为大专及以上赋值为1,其余为0)、健康状况(健康与一般赋值为1,其余为0)和婚姻状况(在婚赋值为1,其余为0)5个控制变量。家庭层面主要包括家庭人均收入、家庭人均净财富(家庭住房价值、现金、存款、股票、债券、基金和其他理财产品与相应家庭负债之差)、老年抚养比(65岁以上人口数与16岁~64岁劳动人口数之比)、少儿抚养比(0岁~15岁人口数与16岁~64岁劳动人口数之比)、是否为农村家庭(农村家庭为1,城镇家庭为0)和家庭规模(利用家庭成员个数衡量)6个控制变量。省级层面为人均GDP。共计12个控制变量。

(二)数据来源与描述性统计

本文利用西南财经大学中国家庭金融调查与研究中心组织实施的中国家庭金融调查(China Household Finance Survey,以下简称CHFS)数据作为实证研究的数据集。根据可唯一识别家庭的变量hhid固定家庭,选取了2013年和2017年两期跟踪调查的家庭构建面板数据。

本文以机关事业单位养老保险参保家庭为实验组,以企业职工养老保险参保家庭为控制组,提取了户主参加这两类养老保险的样本。由于改革对已退休家庭的养老金收入没有影响,并且退休之后的储蓄消费行为与工作时期有很大不同,因此排除了户主年龄超过退休年龄的样本。我们提取了60岁以下的男性户主、55岁以下的女性干部户主及50岁以下的女性工人户主的家庭观测值。另外,由于山西、上海、浙江、广东和重庆等5省市在2008年已经开展事业单位养老保险制度改革试点,所以本文去除了户口在这5省市的样本。

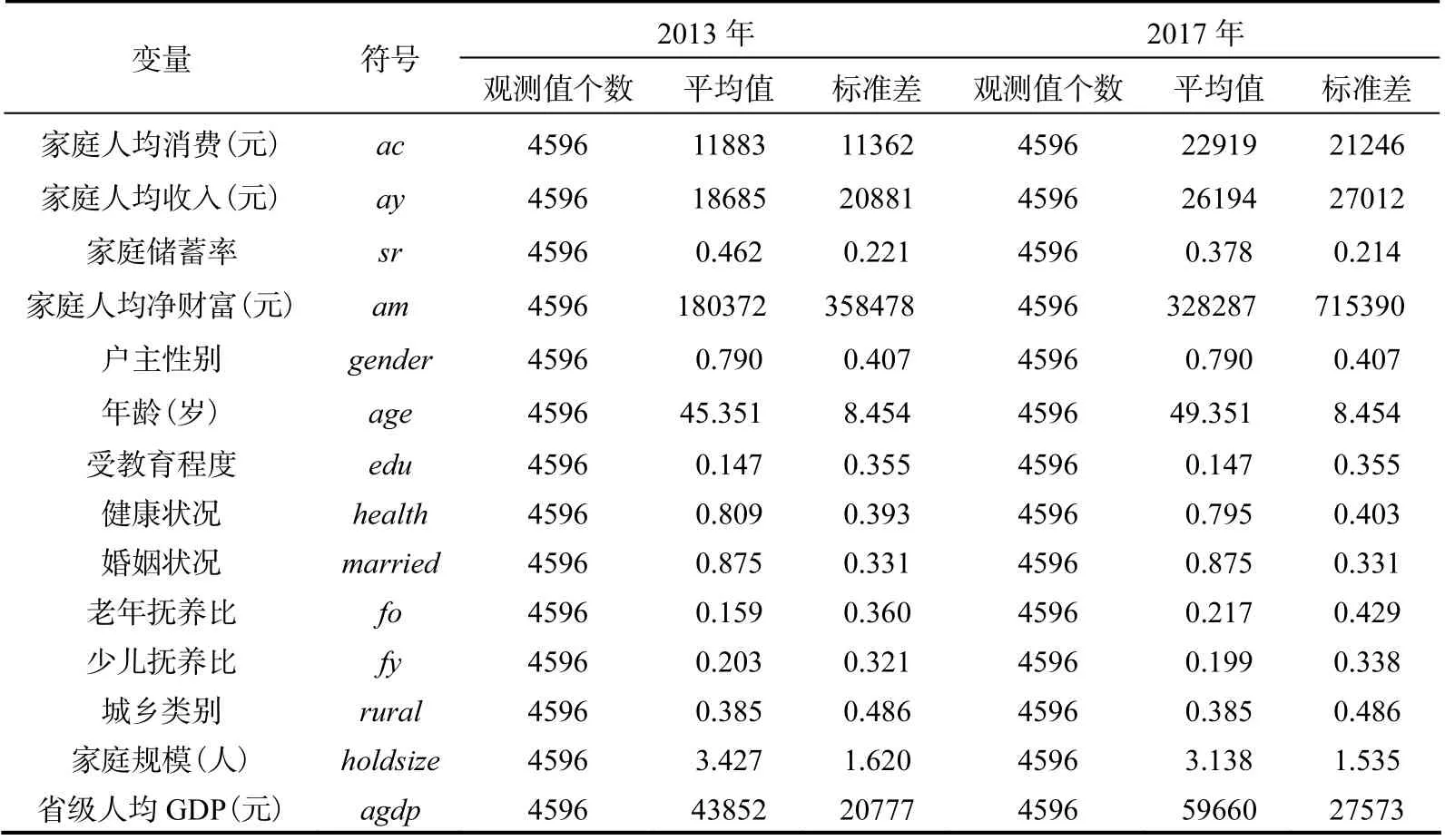

考虑到数据的完整性,本文剔除了存在缺失值的样本,并且为避免异常值的影响,剔除家庭储蓄率、家庭消费支出、家庭收入、家庭净财富等最高和最低1%的样本。最终,2013年得到6816个样本家庭;2017年得到9124个样本家庭。以2013年为基准,取两期平衡面板得到4596户家庭,共9192个样本。其中,机关事业单位养老保险参保家庭1265户,企业职工养老保险参保家庭3331户。变量描述性统计结果见表2。

表2 变量描述性统计

五、实证分析

(一)基准回归分析

1. 基于双重差分法(DID)的检验分析

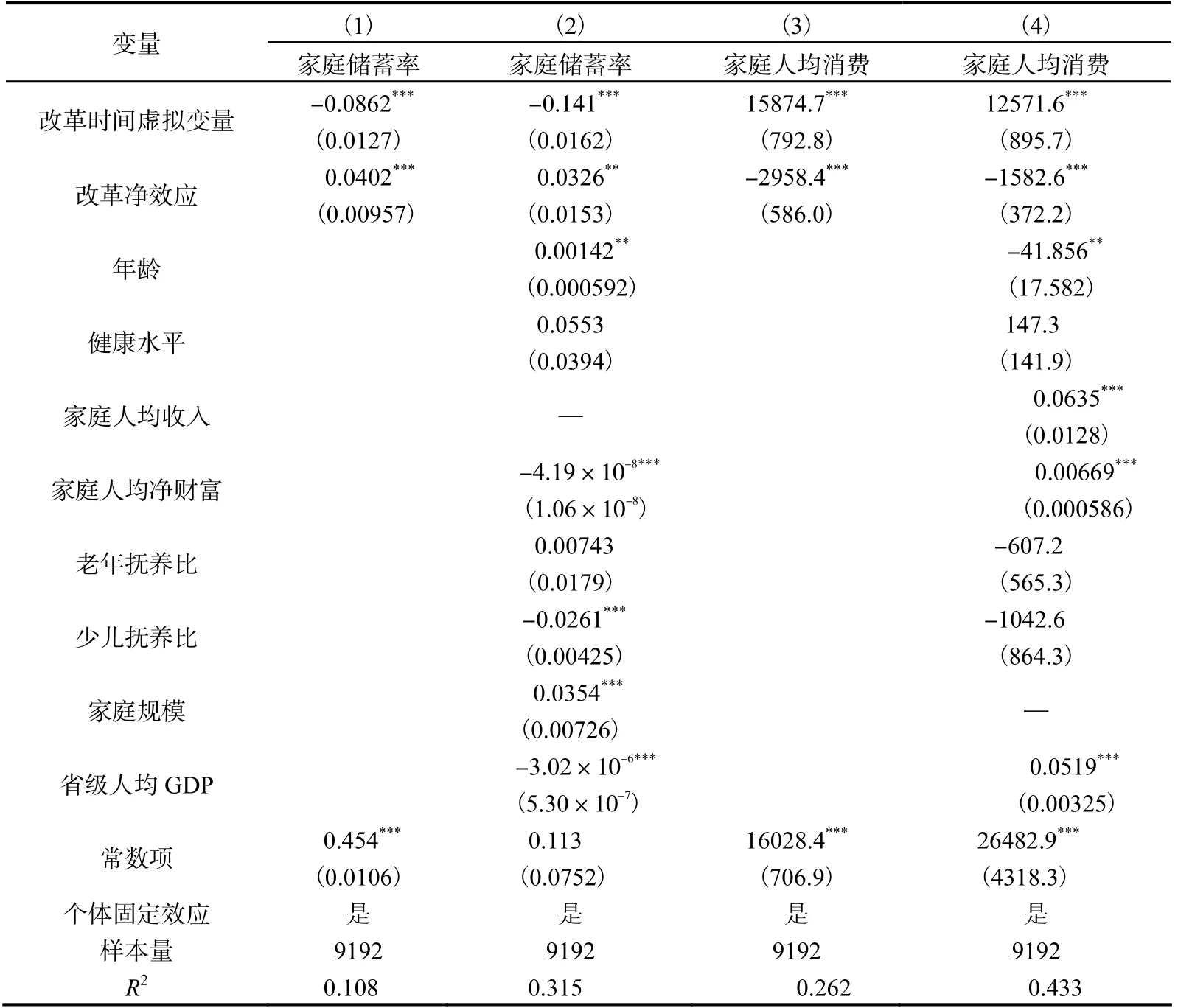

表3中第(1)列和第(2)列的被解释变量为家庭储蓄率,第(3)列和第(4)列的被解释变量为家庭人均消费。

表3 DID回归结果

回归结果显示,机关事业单位养老保险制度改革对其参保家庭储蓄率的影响显著为正,对家庭人均消费的影响显著为负,这与本文的预期结果一致。由表3第(2)列和第(4)列中的改革净效应(交叉项reformtime·treated)的系数可知,改革使参保家庭储蓄率平均提高了3.26%,使家庭年人均消费平均降低了1582.6元。改革降低了参保家庭的养老金收入预期,增大了家庭未来养老风险(不确定性),进而降低家庭消费水平,提高家庭储蓄率。

在家庭储蓄率的控制变量方面,户主年龄越大家庭储蓄率越高;在家庭特征和省级经济特征变量方面,家庭人均净财富水平越低、家庭少儿抚养比越低、家庭规模越大、家庭所在省份人均GDP越低,则家庭储蓄率越高。

在家庭人均消费的控制变量方面,户主年龄越小家庭的人均消费支出水平越高;在家庭特征和省级经济特征变量方面,家庭人均收入水平越高、家庭人均净财富水平越高及家庭所在省份人均GDP越高,则家庭的人均消费水平越高。这些结论与已有研究的结果相近,此处不再赘述。

2. 基于倾向得分匹配双重差分法(PSM-DID)的检验分析

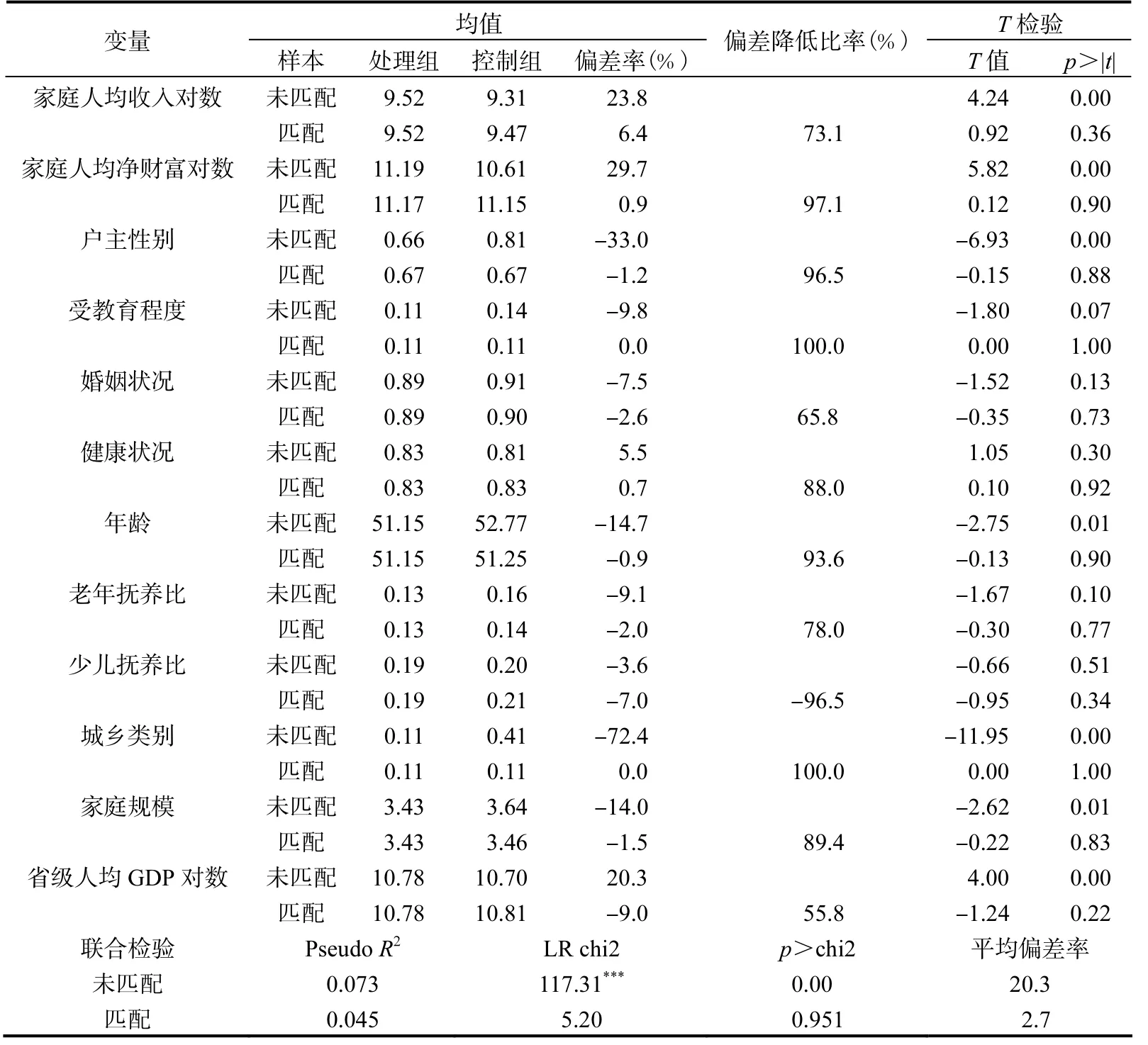

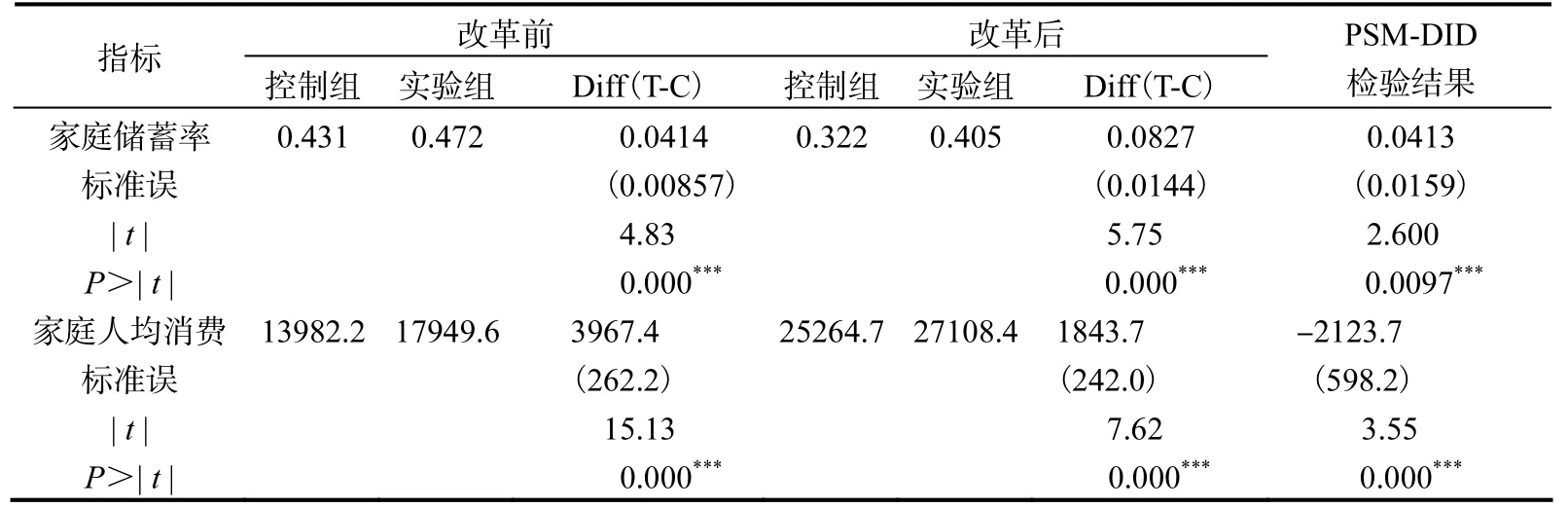

利用双重差分法的前提条件为控制组和实验组在政策实施之前必须具有相同的发展趋势,否则可能存在估计偏误。倾向得分匹配法可控制样本选择偏差,减少由控制组和实验组间的截面异质性导致的系统性偏差,有效减小DID估计的偏误。本文进一步采用倾向得分匹配法和双重差分法相结合的PSM-DID法,估计机关事业单位养老金并轨改革对参保家庭储蓄率及消费的影响。运用PSM-DID方法时,首先,通过是否参与改革这一处理变量对控制变量进行Logit回归,估计倾向得分;其次,计算机关事业单位参保家庭年人均消费在改革前后的变化,并计算与机关事业单位每个参保家庭匹配的全部“企职保”参保家庭年人均消费在改革前后的变化;最后,将机关事业单位参保家庭年人均消费在改革前后的变化减去与其匹配的“企职保”参保家庭年人均消费在改革前后的变化,得到机关事业单位养老保险制度改革的平均处理效应(ATT),可以有效度量改革对家庭消费及储蓄的实际影响。本文采用Kernel匹配方法(默认使用二次核函数,带宽为0.06),对匹配后的协变量进行平衡性检验。其检验结果(表4)显示,本文所选择的协变量在匹配后的实验组与控制组之间没有显著差异,且通过了联合检验,保证了PSM-DID估计方法的有效性。

表4 协变量匹配标准化偏差结果

估计结果(表5)显示,机关事业单位养老保险制度改革仍然显著促进了家庭储蓄率的提高,显著抑制了家庭人均消费。可以发现,与DID方法估计的结果相比较,使用PSM-DID方法估计的改革的储蓄与消费效应有较大幅度上升,改革使家庭储蓄率提高了4.13%,使家庭人均消费降低了2123.7元。这表明在控制实验组和控制组组间的样本异质性后,改革对家庭储蓄率及消费的刺激作用更为明显。从理论上讲,PSM-DID方法通过控制样本选择偏差,估计结果应更精确。DID方法和PSM-DID方法的检验结果在数值上的差异,并不影响本文关于养老金并轨改革对机关事业单位参保家庭储蓄率及消费影响的判断。

表5 PSM-DID估计结果

(二)异质性分析

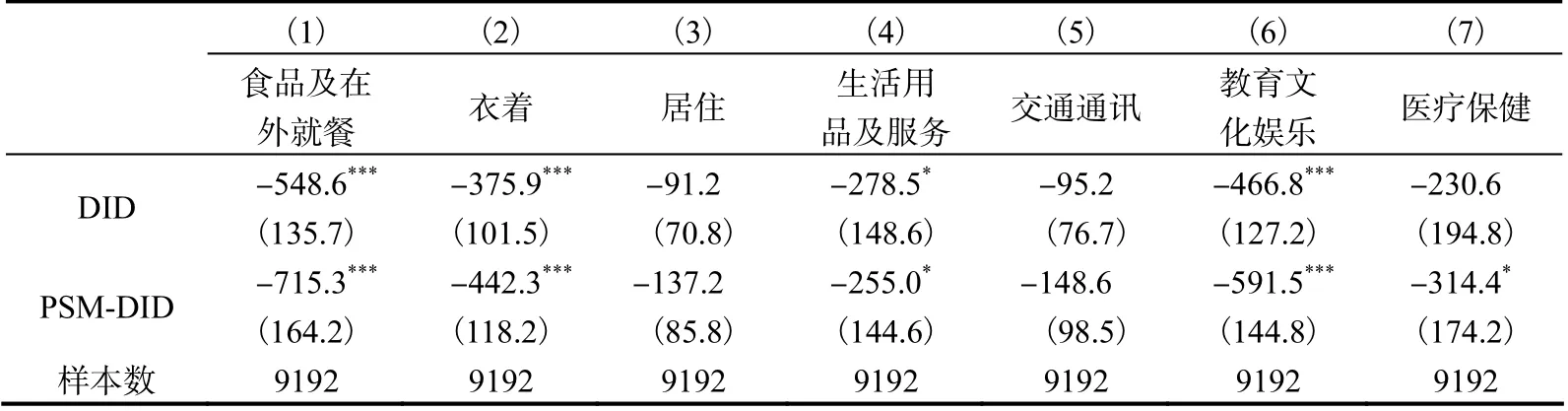

1. 改革对家庭分项消费的影响

本文对7类分项消费支出进行分组回归,这有助于我们分析机关事业单位养老保险制度改革对家庭储蓄率及消费的影响主要来源于哪些消费类型。

由回归结果(表6)可知,机关事业单位养老保险制度改革对参保家庭的各类消费均有不同程度的抑制作用。从具体消费类型来看,改革主要抑制了机关事业单位参保家庭的食品及在外就餐、衣着和教育文化娱乐类消费支出,对其他消费类型的抑制作用较小或不显著。本文对此的解释为:随着生活水平的提高,居民对食品质量的要求逐渐提高,并且外出就餐的次数逐渐增多。但当面临养老金财富预期降低及未来养老风险加大时,居民可能会降低食品质量及减少外出就餐次数。衣着和教育文化娱乐消费的收入弹性较大,改革通过收入效应和风险预期效应使居民主动减少这类消费支出,如降低购买衣服的价格、减少购买衣服数量和减少外出旅游的次数等。

表6 改革对家庭分项消费的影响检验结果

2. 异质性消费者行为分析

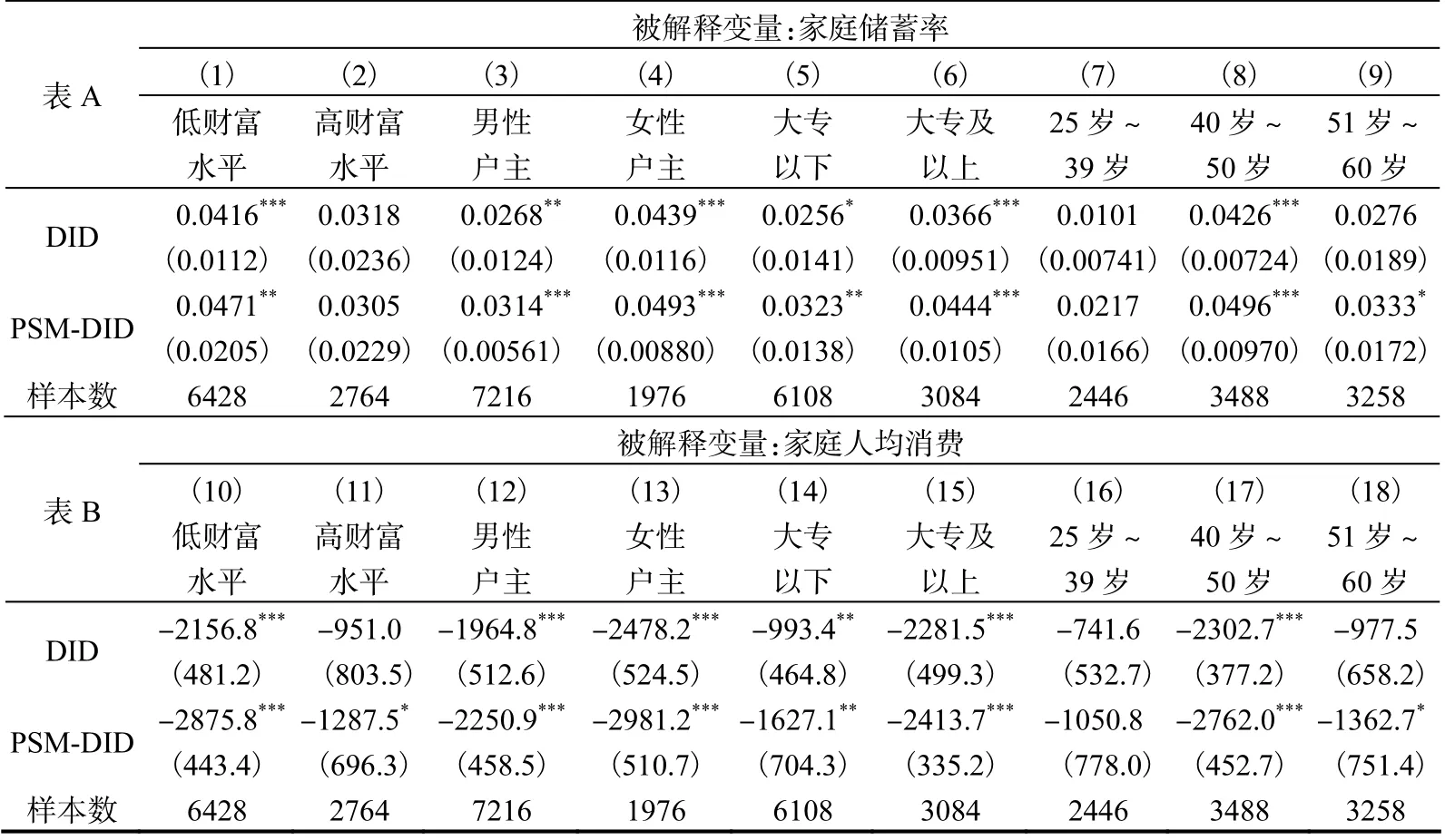

以上均是基于消费者同质性假设的分析,但消费者也存在家庭财富、性别、受教育程度及年龄等方面的异质性特征,异质性消费者可能存在差异性消费行为(臧旭恒和张欣,2018;宋明月和臧旭恒,2020)。第一,在家庭财富方面,低财富水平家庭易受到流动性约束,对改革导致的收入冲击具有较高的敏感度,而高财富水平家庭与之相反(张大永和曹红,2012)。本文对家庭财富水平高低的划分方法为:通过求得样本内家庭财富平均值,高于平均值的家庭为高财富水平家庭,低于平均值的家庭为低财富水平家庭。第二,在性别方面,已有研究发现,改革导致女性职工的养老金替代率下降的更多,男、女性职工养老金替代率差距拉大。因此,本文分别对男性户主家庭和女性户主家庭进行分样本回归分析,检验改革对不同性别户主家庭消费的异质性影响。第三,在受教育程度方面,高学历居民一般拥有更好的金融素养,对养老保险改革的后果拥有更深刻的认知,导致其消费行为与低学历居民存在差异(吴卫星等,2018)。本文将样本分为两类并进行分组回归,包括高学历样本(由户主受教育程度为大专及以上家庭组成)和低学历样本(由户主受教育程度为大专以下家庭组成)。第四,在年龄方面,户主处于不同年龄段的家庭储蓄的目的不同,改革对不同年龄段家庭的影响可能不同。本文将样本家庭分为三个年龄段进行异质性分析(何立新等,2008),包括:25岁~39岁、40岁~50岁及51岁~60岁。本文从上述4个角度分析机关事业单位养老金制度改革对异质性家庭储蓄及消费的差异性影响,估计结果见表7。

表7 异质性消费者行为分析

改革对低财富水平家庭储蓄率和人均消费的影响更大。本文认为,与高财富水平家庭相比,低财富水平家庭储蓄水平相对较低,平滑消费的能力较弱,当养老金制度改革使居民未来养老金财富受到冲击时,低财富水平家庭会主动降低家庭消费水平、提高家庭储蓄率,对改革做出较大反应。

改革对男性户主和女性户主家庭储蓄率和消费的影响均显著,但改革对女性户主家庭影响的净效应大于男性。王翠琴等(2017)计算了改革后男性与女性职工的养老金替代率的差别。改革后,男性养老金替代率处于85.59%~104.67%之间,女性养老金替代率处于70.55%~76.42%之间,女性职工的养老金替代率总是低于男性职工的养老金替代率。根据中华人民共和国(原)人事部颁发〔2006〕60号文件规定,“工作年限满35年的,按90%计发养老金;工作年限满30年不满35年的,按85%计发养老金”。因此,改革前,一般认为男性职工的养老金替代率为90%,而女性职工的养老金替代率为85%,男女职工间的差距为5%。改革不仅降低了女性职工的养老金替代率,而且加大了女性与男性职工养老金替代率的差距。因此,改革对女性户主家庭影响的净效应更大。

改革对受教育程度较高家庭储蓄率和人均消费的影响更大。本文认为,受教育程度较低家庭的反应较为温和,这可能是由于他们获取信息的能力较差或不确定改革会持续多久及怎样变化。受教育程度较低家庭的相对消极的应对行为与金融素养文献中的发现相呼应(Lusardi和Mitchell,2014),若这些家庭保持消极的应对方式,可能会面临退休准备不足的风险。因此,这些家庭需要丰富理财知识,尤其是在退休资源不足的群体中。

改革对户主年龄为40岁~50岁家庭的储蓄率和人均消费的影响更大。本文认为,户主年龄为25岁~39岁家庭储蓄的目的并不是为了养老,储蓄更多是为了赡养老人和抚养孩子或者对孩子的教育投资。对于户主年龄为51岁~60岁的家庭,改革的消费和储蓄效应不稳定,这可能是因为这些家庭的养老金财富受改革的影响不大。户主年龄为40岁~50岁家庭储蓄的目的主要是为了退休后拥有稳定的养老收入和可观的储蓄。因此,当养老金制度改革导致预期养老金财富发生变化时,户主年龄为40岁~50岁家庭的消费和储蓄行为产生较大反应。

3. 区域异质性分析

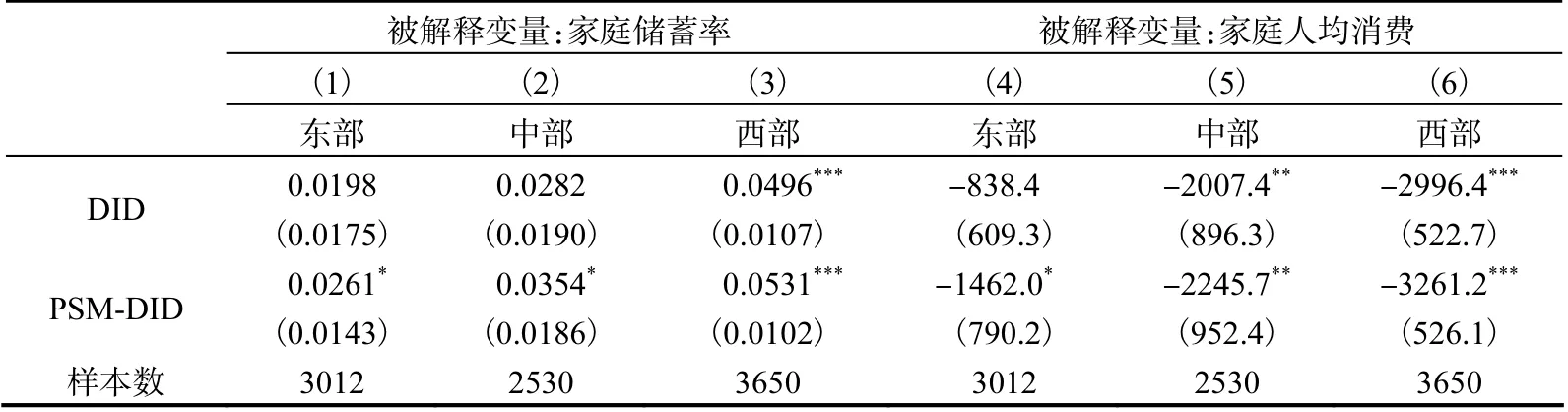

我国经济发展水平由东向西呈递减趋势,不同省份和地区的参保居民对机关事业单位养老保险改革的反应可能不同。依据国家统计局标准将我国划分为东、中、西部地区,对改革的储蓄和消费效应进行区域异质性分析。扣除在2008年已经开展事业单位养老保险制度改革试点的5省市后,东、中、西部地区分别包括8个、7个、9个省(市、自治区)。

检验结果表明(表8),机关事业单位养老保险制度改革对西部省份家庭储蓄率和消费的影响最大,中部次之,东部最弱。改革效应受到地区经济发展的影响,存在东、中、西部地区的区域异质性结果。原因主要为,东部地区经济发展形势好,活力大,居民的收入形式及养老保障支柱更加多样化,预防性储蓄动机较弱,机关事业单位养老保险改革对这些家庭的影响较小;而西部地区家庭对养老保险的依赖度较高,改革会显著降低这些家庭的消费水平,提高家庭储蓄率。

表8 区域异质性分析

(三)安慰剂、稳健性与时滞性检验

1. 安慰剂检验

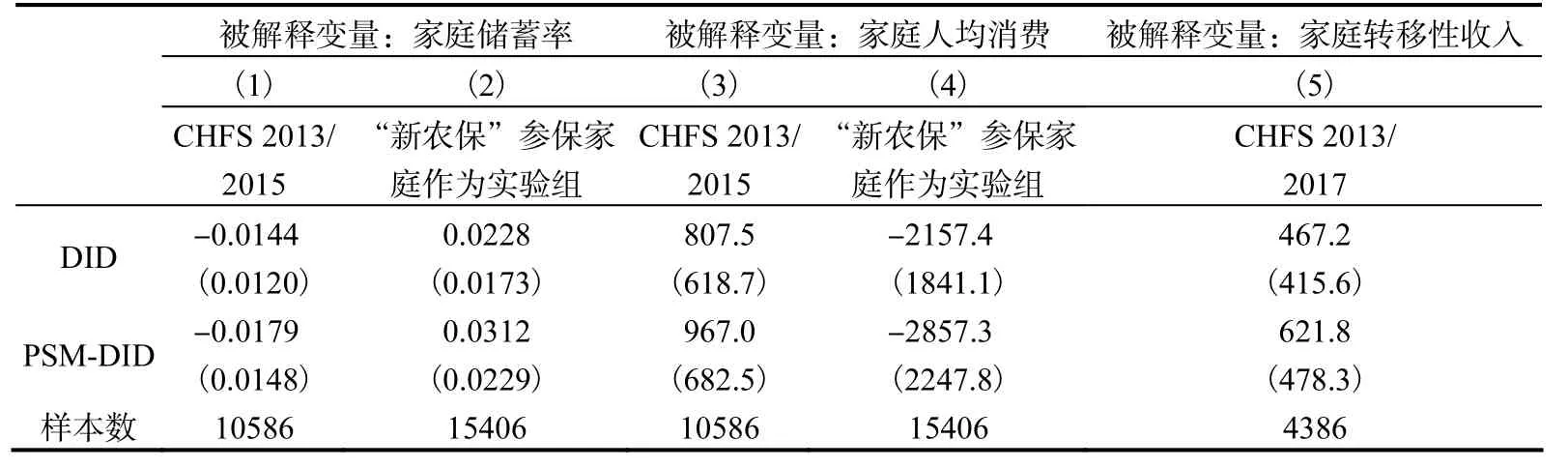

为了检验样本期内机关事业单位参保家庭储蓄率的提高和家庭人均消费水平的降低确实是由2015年机关事业单位养老保险制度改革造成的,本文从三方面进行安慰剂检验。其一,替换改革年份。本文假设改革发生于2014年,利用CHFS 2013/2015年构成的短期平衡面板数据分别对公式(12)和公式(13)进行回归,检验其结果是否与利用CHFS 2013/2017年构成的短期平衡面板数据的回归结果存在较大差异。其二,替换实验组。本文假设“新农保”在2015年进行了同样的改革,将“新农保”参保家庭作为实验组,仍然将“企职保”参保家庭作为控制组进行回归。表9第(1)列和第(2)列的被解释变量为家庭储蓄率,第(3)列和第(4)列的被解释变量为家庭人均消费。其三,选取一个完全不会受政策冲击影响的被解释变量做检验,如果结果不显著,则说明本文结果具有内部有效性。家庭转移性收入包括所有亲属给整个家庭的现金或非现金(折算为现金),与机关事业单位养老保险制度改革无关,本文选取家庭转移性收入作为被解释变量,检验本文结论的内部有效性。

其一,替换改革年份。利用CHFS 2013/2015年构建的短期平衡面板数据的样本量共10586个,回归结果(表9第(1)列和第(3)列)显示,若假设机关事业单位养老保险制度改革发生在2014年,改革并没有引起参保家庭储蓄率的上升和家庭人均消费水平的下降。我们还假设改革发生在2016年,利用CHFS 2015/2017年构建短期平衡面板数据进行了同样的回归,结果均不显著。

其二,替换实验组。以“新农保”参保家庭为实验组、“企职保”参保家庭为控制组,利用CHFS 2013/2017年构建的短期平衡面板数据的样本量共15406个。将“新农保”参保家庭设为实验组进行回归的结果(表9第2列和第4列)显示,改革没有显著提高“新农保”参保家庭的储蓄率或降低家庭人均消费水平。两种安慰剂检验的结果均表明,样本期内机关事业单位参保家庭储蓄率的提高和家庭人均消费水平的降低确实是由2015年机关事业单位养老保险制度改革造成的,本文的检验结果稳健可靠。

其三,替换被解释变量。样本中关于家庭转移性收入的样本量较少,利用CHFS2013/2017年构建的短期平衡面板数据的样本量共4386个。回归结果(表9第5列)显示,改革并未引起家庭转移性收入的显著改变,说明本文结果具有内部有效性。

表9 安慰剂检验结果

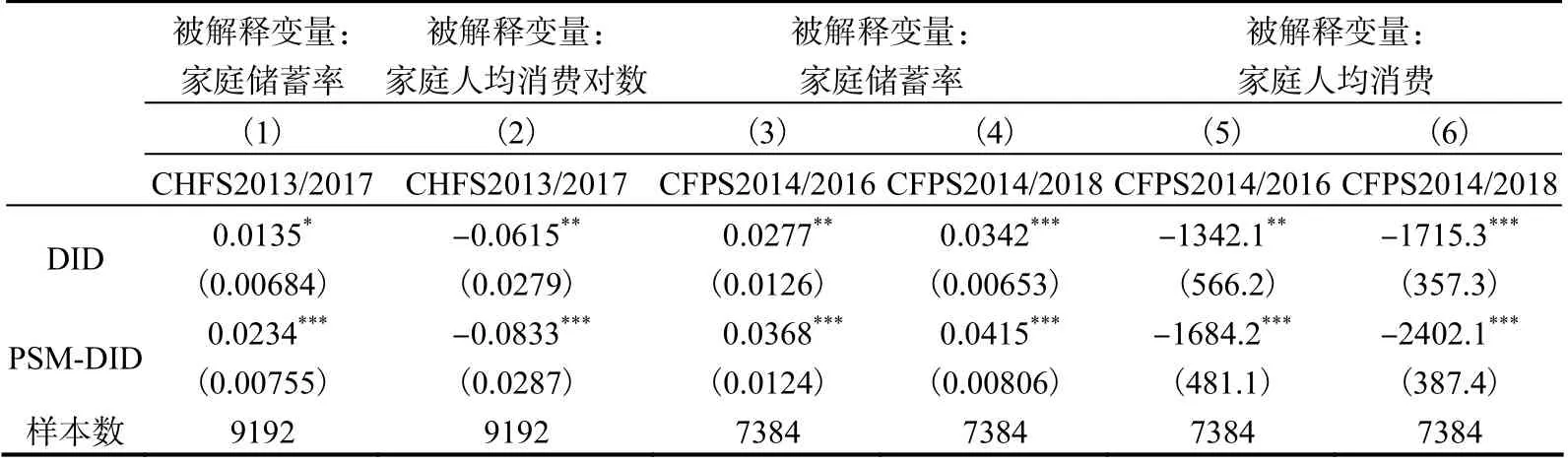

2. 稳健性与时滞性检验

本文主要从两个方面进行稳健性检验。其一,异常值的处理。本文将消费、收入和净财富等变量取对数后进行DID和PSM-DID检验,满足正态性假设。其二,本文利用中国家庭追踪调查(CFPS)数据,首先分别构建由CFPS2014/2016年及CFPS2014/2018年组成的短期平衡面板数据,进行DID和PSM-DID回归分析,检验利用不同的数据是否会影响本文的回归结果。然后,为了检验机关事业单位养老保险制度改革的消费效应可能存在的时滞性,本文对比分析了CFPS2014/2016年和CFPS2014/2018年两组平衡面板数据的回归结果。

利用取对数的方式去除极端值影响的回归结果(表10第(1)列~第(2)列),以及基于两组CFPS数据的稳健性检验结果(表10第(3)列~第(6)列)均显示,制度并轨改革依然显著提高了机关事业单位参保家庭储蓄率,降低了家庭人均消费支出水平。说明本文结果并不受极端值及样本数据选择的影响,本文的回归结果是稳健的。

另外,我们发现,相较于利用CFPS2014/2016年数据的回归结果(表10第(3)列和第(5)列),利用CFPS2014/2018年数据的回归结果(表10第(4)列和第(6)列)更显著,改革的净效应更大。这说明改革对家庭储蓄及消费的影响在2016年已经出现,但居民消费具有习惯形成特征(臧旭恒和陈浩,2019),居民消费行为对改革导致的未来养老金收入预期变化及未来养老风险水平的提高需要反应时间,使得制度并轨改革对机关事业单位参保家庭的消费和储蓄行为的影响具有一定的时滞性。因此,相关政策的制定应考虑时滞性情况。

表10 基于CFPS数据的稳健性与时滞性检验结果

六、结论与政策启示

本文首先基于已有消费经济理论,分析改革对参保家庭储蓄率及消费的影响及其影响机制;然后基于CHFS2013年和2017年构建的短期平衡面板数据,以机关事业单位养老保险参保家庭为实验组,以企业职工养老保险参保家庭为控制组,利用准实验法DID和PSM-DID模型检验了改革的储蓄和消费效应,并从多角度进行异质性分析、安慰剂检验、稳健性检验和时滞性检验。本研究发现,①机关事业单位养老保险制度改革具有显著的外溢效应,改革通过降低家庭未来养老金收入预期及加大家庭未来养老风险(不确定性),提高了参保家庭储蓄率,抑制了家庭人均消费;②在消费类型方面,改革主要减少了参保家庭的食品及在外就餐、衣着和教育文化娱乐类消费支出;③异质性分析方面,改革对低财富水平、女性户主、户主受教育程度较高、户主年龄为40岁~50岁和西部省份等家庭的影响更大;④利用替换改革年份、替换实验组和替换被解释变量等方法进行的安慰剂检验,以及利用CFPS2014/2016年和CFPS2014/2018年构建的短期平衡面板数据进行的稳健性检验,也验证了本文的结论,并发现改革的储蓄与消费效应具有一定程度的时滞性。

本文结论为政府评估2015年机关事业单位养老保险制度改革的成效提供了经验证据,对完善我国养老保险制度并轨和缩小不同参保家庭间的养老保障差距及消费差距具有政策借鉴意义。

第一,可以通过降低参保家庭未来养老风险水平(不确定性),尽量消除改革对机关事业单位参保家庭消费的不利影响。首先,各省相关负责部门应使改革实施的政策更加公开透明,加强改革的宣传力度,使居民充分了解改革实施的政策内容、过程与结果,降低参保居民对未来养老金收入的不确定性及风险预期。其次,改革对参保家庭储蓄及消费的影响具有一定的时滞性,相关政策的实施应充分考虑该时滞性影响,做好事前预测及事后评估,改善我国养老保险制度并轨的政策效果。

第二,进一步深化职工养老险制度改革。改革对参保家庭消费储蓄行为的影响存在户主性别、户主受教育程度和所在区域等多种异质性特征。因此,在深化职工养老保险制度改革的过程中,首先,应逐步弱化个人账户作用。养老金个人账户削弱了职工基本养老保险制度的互助共济性,建议未来将统筹基金对应的基础养老金制度改造成一个全国统筹、现收现付、互助共济的基本养老金制度,将个人账户转变为职业年金(含企业年金),完善多层次、多支柱养老保险体系。其次,通过维护女性合法权益、促进工作场所性别平等、逐步延迟女性退休年龄等办法,合理提高女性职工的养老金收入水平,缩小男女职工间的养老金替代率差距。再次,应提高居民金融知识水平,提升金融素养,增强金融风险防范意识,提高资金管理能力,为家庭在未来面对临时性风险事件提供保障。最后,应加快推进基本养老保险全国统筹,在全国范围内实行养老金互助共济,提高全国劳动力市场一体化水平。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

草堂(2020年11期)2020-11-18

连环画报(2018年5期)2018-09-06

金色年代(2016年6期)2016-09-29

消费导刊(2015年5期)2015-09-10

故事林(2010年18期)2010-05-14

金融博览(2009年9期)2009-11-19