信用评级膨胀与声誉机制失灵

——基于演化博弈视角

2021-03-12 08:48安小雪黄晓薇

现代财经-天津财经大学学报 2021年3期

安小雪 黄晓薇

(对外经济贸易大学 金融学院,北京 100029)

一、引言

在现代资本市场,信用评级是一种不可或缺的金融中介服务。信用评级机构提供的评级报告,能够更为专业、全面反映企业信息,有效缓解投资者与发行人之间信息不对称[1]。而评级报告作为典型的信息产品,投资者是否相信其内容的真实性以及发行人愿意选择哪家评级机构为其提供评级报告,主要取决于评级机构的声誉情况。由此,声誉机制的维护者认为,声誉机制能够对信用评级机构进行有效约束[2]。声誉机制通过声誉租金(1)声誉租金是指评级机构以当前的公正评级,积累良好声誉,换来未来市场份额的增加。激励评级机构公正评级。信用评级机构在当期公正评级以积累良好声誉,良好的声誉有利于评级机构未来市场份额的增加。因此,声誉机制激励之下的评级机构具有自律动机。那么,仅依靠声誉机制足以约束信用评级机构行为吗?或者说,声誉机制能够完全抑制评级膨胀吗?

近年来我国债券违约率不断攀升,违约规模也大幅增加。从违约率来看,2019年我国公募债券市场违约率为0.82%,高于2018年,2018年违约率为0.75%,该比率在2017年仅为0.18%(2)资料来源:联合资信评估有限公司研究报告《2019年中国债券市场违约回顾与展望》。。从违约规模来看,2017年违约债券共34只,违约金额312.49亿元;2018年,违约债券飙升至125只,违约金额高达1 209.61亿元;2019年违约债券又上升至184只,违约金额也进一步上升到1 494.89亿元。2018年是我国债券违约的一个高峰期,但当时违约的债券主要集中于民营企业,而2019年开始,国有企业债券违约也出现超预期。2020年国企债券违约余额已从2019年的129.3亿元增加到了518.97亿元,这些债券不但存量规模大,并且违约前均属于最高信用等级——AAA级债券。信用评级的作用在于揭示债券违约风险,评级越高,债券违约风险越低。然而,永城煤电、华晨集团等高评级债券违约事件说明,评级机构所作的信用评级并未真正起到揭示债券风险作用。这些高等级、大规模国企债券违约,对债券市场信仰产生巨大冲击,将评级机构虚高评级、评级结果调整不及时等问题暴露无疑。同时也表明仅依靠声誉机制这只“无形之手”,并不能有效约束评级机构和抑制评级膨胀。

关于声誉机制失灵的原因,现有研究主要围绕两方面展开。一是从评级机构的付费模式出发,此类研究认为发行人付费模式导致了声誉机制失灵,加剧了评级膨胀[3]。发行人付费模式使信用评级行业存在一种奇特的三方关系:评级机构对债券风险进行评估并发表相关评级,债券发行人为评级服务支付费用,而最终使用评级结果的投资者无需支付费用。因此,与投资者付费模式相比,发行人付费模式更容易导致发行人与评级机构合谋,发生“买卖评级”。例如,2018年8月,大公国际资信评估有限公司被查出为发行人提供评级服务的同时,直接向受评企业提供咨询服务,收取高额咨询费(3)事实上,"提供咨询服务、收取高额费"将评级级别与咨询费用直接挂钩,是一种典型的"买卖评级"行为,也是被银行间市场自律管理规则所明令禁止的违法行为。。为追逐高额利润,采用发行人付费模式的评级机构更容易违反独立性原则,更容易与发行人合谋,不利于声誉机制发挥作用。二是从评级行业的竞争格局出发,相关研究认为评级行业的竞争情况导致了声誉机制失灵,主要分为两种观点。一种观点认为是评级行业的过度集中破坏了声誉机制,导致了评级虚高[4-5]。评级行业普遍存在寡头垄断现象,寡头垄断会诱发寻租行为、破坏评级质量和评级效率。当债券发行的评级依赖与评级行业的寡头垄断这两种现象结合在一起,便会导致评级机构为追逐高额利润而高估信用等级。因此,该观点的支持者要求在信用评级行业引入竞争,通过竞争机制激励评级机构改善评级方法、提高评级效率和准确性[6-7]。另一种观点则认为评级行业的过度竞争也会破坏声誉机制[8-9]。这种观点认为,过度竞争会摊薄评级机构的未来声誉租金,削弱信用评级机构维护声誉的动机,如果虚高评级带来的违规收益大于声誉租金,评级机构将以虚高评级招徕发行人。

以上这些研究从行业过度集中和过度竞争方面解释了声誉机制失灵,但基本都是采用实证方法进行分析,难以将“声誉”这一抽象概念作为变量引入模型,而声誉因素是体现声誉机制特征的重要变量。因此,为刻画一个能够体现声誉机制本质特征的模型框架,本文借鉴Hirth(2014)[10]演化博弈分析方法,将“声誉”作为内生变量引入模型。与Hirth研究信用评级机构与投资者之间的竞争行为不同(4)Hirth(2014)主要研究信用评级机构与投资者之间的竞争行为对评级质量的影响,因此博弈方为评级机构与投资者。,本文研究评级机构与债券发行人之间的合谋行为(买卖评级)所导致的声誉机制失灵问题,因此本文以评级机构与债券发行人为博弈方,以双方策略选择代理是否合谋。通过求解复制动态方程和进行演化稳定性分析,研究发现,发行人对评级机构的超额支付导致了评级膨胀,造成声誉机制失灵。

本文的贡献在于:一是为研究评级膨胀和声誉机制失灵问题提供了新的视角。当前文献主要从付费模式和行业结构出发分析评级膨胀问题,未能凸显评级膨胀与声誉机制失灵的根本原因在于评级机构与发行人的合谋行为。本文直接以评级机构与发行人作为研究对象拓宽了该问题的研究思路。二是首次采用演化博弈方法分析评级机构与发行人的策略选择。现有文献对评级质量与声誉机制问题的研究主要集中于实证分析方法,本文则采用理论模型,能够将难以量化、但在声誉机制中扮演重要作用的“声誉”因素引入模型进行分析。评级机构与发行人之间的利益博弈是一个不断尝试、调整的动态过程,采用演化博弈能够更有效地、动态地刻画评级机构与发行人之间的策略调整。三是本文研究结论为监管部门加强评级行业监管提供了理论依据。本文研究结论表明,加强监管能够强化声誉机制的约束效应,因此解决声誉机制失灵问题可从加强监管入手。

二、文献综述

(一)评级膨胀之争

有关评级膨胀的研究一直是国内外学术界关注的热点问题,但对于评级膨胀产生的根源问题,学术界仍未有定论,相关研究主要从以下几个角度展开。一是认为发行人付费模式诱发了评级膨胀。Partnoy(2006)[11]指出,在发行人付费模式下,与评级相关的附加服务加剧了评级膨胀。评级机构在提供评级服务的同时附加咨询服务(类似捆绑销售),收取高额咨询费,发行人则希望通过购买咨询服务以换取更高评级。二是认为评级行业的竞争情况也会导致评级膨胀[12-13]。Becker和Milbourn(2011)[8]发现当惠誉的市场份额上升时标普和穆迪的评级级别均上升,因此他们认为竞争加剧会导致评级膨胀。然而,李明明和秦凤鸣(2017)[7]利用中国信用评级行业数据证明了竞争增加能够降低评级被高估的可能性。三是认为监管政策对评级结果的过度依赖也是引发评级膨胀的原因。Opp等(2013)[14]认为监管政策对评级结果的过度依赖,导致了评级机构的寻租权利。美国货币市场基金监管规则(Rule 2a-7)规定货币市场基金不得投资低于A+级别债券[15],中国则要求债券发行人信用等级不低于AA,否则不能发行债券[16]。当评级机构处于寡头垄断,而监管当局又过于依赖评级结果时,容易滋生评级机构专权与寻租行为[4,17]。

(二)声誉机制失灵

Dittrich(2007)[18]认为声誉机制是否有效,取决于评级机构在当前欺诈性收益与未来声誉租金之间的权衡。评级机构提供虚高评级能够在当期获得欺诈性收益,但会降低声誉和未来市场份额;评级机构提供公正评级无法在当期获得欺诈性收益,但会增加声誉和提高未来市场份额。因此,如果当期违规收益大于未来声誉租金,评级机构的理性选择将是提供虚高评级招徕发行人,引发声誉机制失灵[19]。该观点也得到一些学者的研究支持。Mathis,McAndrews和Rochet(2009)[20]同样认为仅依靠声誉机制不能解决评级膨胀问题。他们提出“信任周期”(Confidence Cycles)理论(5)Mathis,McAndrews和Rochet(2009)认为信任周期由三个阶段组成,在第一阶段,投资者不太信任评级机构,债券发行量低并且信用利差高,此时评级机构采取严格评级来提高声誉;第二阶段,投资者变得信任,评级机构声誉增加,信用利差减少,债券发行量增加,此时评级机构开始评级膨胀、债券违约风险增加;第三阶段,债券出现违约,引发信任危机,此时评级机构的投机行为被发现,声誉急剧下降,债券利差再次变高,发行量大幅下降。,认为信任周期是低效的,评级机构声誉越好越容易发生评级膨胀。此外,Camanho,Deb和Liu(2020)[21]通过建立双寡头模型将Mathis等研究结果更为一般化。他们发现,当一家评级机构声誉过高而另一家评级机构声誉过低时,声誉水平高的评级机构将占据多数市场份额,评级结果会比两者势均力敌时更宽松。因此,他们认为声誉机制不能充分约束评级机构,即使在竞争压力下评级机构也会发生评级膨胀。

三、基准模型构建与求解

(一)模型设定

设博弈方为信用评级机构与债券发行人。评级机构的策略选择为公正评级或者虚高评级,发行人的策略选择为正常支付或者超额支付。假设评级机构选择公正评级的概率为p,选择虚高评级的概率为(1-p);发行人选择正常支付的概率为q,选择超额支付的概率为(1-q)。其中,0≤p≤1,1≤q≤1。考虑发行人超额支付金额依评级机构策略选择而有不同取值:若评级机构选择公正评级,不与发行人合谋,则发行人超额支付金额可能仅限于前期交涉费用,此时超额支付金额较少,设为Bfair;若评级机构选择虚高评级、与发行人合谋,即双方发生“买卖评级”,可能涉及高额咨询费等,发行人为获得较高评级愿意付出的超额支付金额较多,设为Bhigh。

此外,根据Dittrich(2007)[18]提出的声誉理论,公正评级能够使评级机构积累良好声誉,增加未来市场份额,增加的市场份额为“声誉租金”,本文设评级机构公正评级获得的声誉租金为Rfair。虚高评级会使评级机构声誉受损,减少未来市场份额,因此设评级机构虚高评级损失的声誉租金为Rhigh。此外,根据信用评级的资产定价功能,信用评级越高,债务融资成本越低[22-23],本文将虚高评级为发行人降低的融资成本设为发行人的额外收益,该收益在发行人进行超额支付时为Eextra,正常支付时为Enormal。另外,根据部分学者对虚高评级动机的研究,当发行人与评级机构之间不发生合谋,即发行人未对评级机构进行贿赂,评级机构也会为“取悦”发行人,为抢占客户和市场份额而调高评级级别[18],设评级机构虚高评级,抢占市场份额带来的收益为S。评级机构与发行人的博弈支付矩阵,如表1所示。

表1 评级机构与发行人博弈支付矩阵

(二)模型求解

关于评级机构与发行人的博弈可能存在哪些均衡点,可利用复制动态方程求解[10,24]。求解复制动态方程需要先得到评级机构与发行人的期望收益。

其中

ΔπCRA=Bfair+Rfair-qBfair-qS-Bhigh+Rhigh+qBhigh

评级机构的复制动态方程为

F(p)=∂p/∂t=p(1-p)ΔπCRA

将ΔπCRA代入上式得

F(p)=∂p/∂t=p(1-p)(Bfair+Rfair-qBfair-qS-Bhigh+Rhigh+qBhigh)

(1)

令F(p)=0解得

p*=0,p*=1或者q*=(Bhigh-Bfair-Rhigh-Rfair)/(Bhigh-Bfair-S)。

为使q*存在,即0

其中

Δπissuer=Enormal-pEnormal+pBfair-Eextra+Bhigh+pEextra-pBhigh。

发行人的复制动态方程为

F(q)=∂q/∂t=q(1-q)Δπissuer。将πissuer代入上式得到

F(q)=∂q/∂t=q(1-q)(Enormal-pEnormal+pBfair-Eextra+Bhigh+pEextra-pBhigh)

(2)

令F(q)=0解得

q*=0,q*=1或者p*=(Eextra-Enormal-Bhigh)/(Eextra-Enormal-Bhigh+Bfair)。

为使p*存在,即0

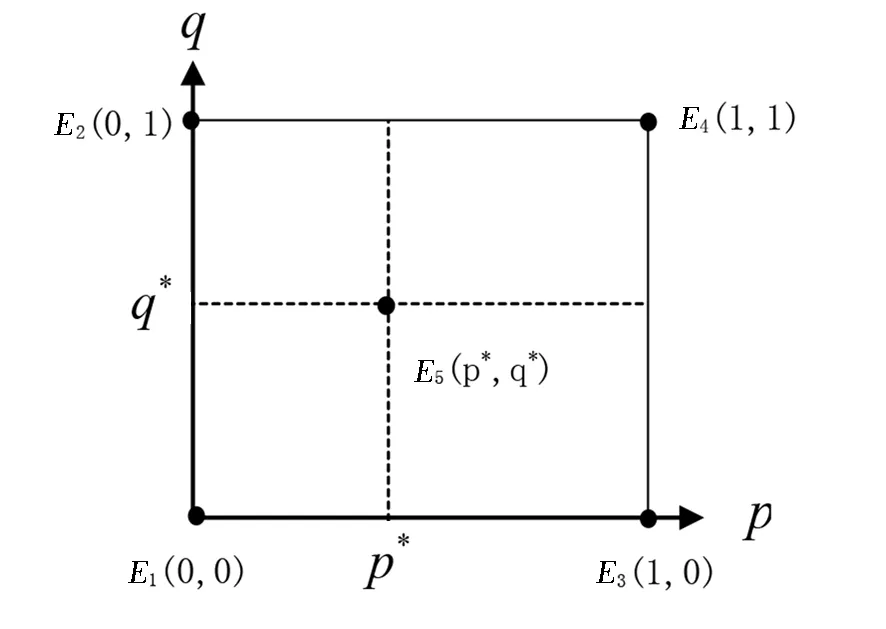

求解评级机构与发行人的复制动态方程一共得到五个局部均衡点,记为:E1(0,0),E2(0,1),E3(1,0),E4(1,1),E5(p*,q*),如图1所示(6)由于前文假设0 图1 动态方程的局部均衡点 上文中五个局部均衡点只意味着博弈方选择特定策略的比例达到该水平不会再发生变化,但不能说明复制动态过程究竟会趋向哪个均衡点[24]。真正的稳定策略还应该具有“抗干扰性”,允许博弈方犯错,少部分行为突变的个体在偏离均衡时通过互相学习与调整行动,仍能够回到原先的策略均衡上,满足此要求的均衡点被称为“演化稳定策略”(EvolutionaryStableStrategy,ESS)[25-26]。 为得到评级机构与发行人的演化稳定策略,本文根据Friedman(1998)[27],由复制动态方程的雅可比矩阵(JacobianMatrix)行列式和迹判定动态系统稳定性。当雅可比矩阵行列式为正且迹为负,则局部均衡点为演化稳定策略;若行列式为正且迹为正,则为不稳定点;若行列式为负,无论迹取何值,局部均衡点都为鞍点。本文根据式(1)与式(2)构成的复制动态方程组,求出雅可比矩阵,以及判定每个局部均衡点处雅可比矩阵行列式和迹的正负情况。行列式和迹的正负判定主要依据前文假设Bhigh-Bfair>Rhigh+Rfair>S>0与Eextra-Enormal>Bhigh>0,判定结果如表2所示。 表2显示,五个局部均衡点中,E1(0,0)与E4(1,1)为演化稳定策略,这两点具有真正的稳定性,当博弈方犯错使其行为选择发生偏离,动态系统仍然会使其回复到这两点。此外,E2(0,1)与E3(1,0)为非稳定点,部分博弈主体未能实现利益最大化。E5(p*,q*)为鞍点,仅沿一条方向稳定而另一方向不稳定。因此,E1、E4和E5三点的整体利益仍有提升空间,均不具有真正稳定性。该博弈系统的演化路径如图2所示。 表2 局部均衡点动态稳定性分析 图2 动态系统的演化路径 引理一当其他因素不变,仅使声誉租金增加时,声誉租金增加能够带来评级质量改善,此时声誉机制能够发挥作用。 引理一验证了Shapiro(1983)[2]和Dittrich(2007)[18]提出的声誉机制理论。评级机构为获得声誉租金而具有公正评级动机。声誉租金是评级机构因声誉好所增加的市场份额。声誉水平更高的评级机构更容易获得投资人信任。发行人在发行债券时,出于增加投资者认可程度和降低债务发行成本目的,倾向于选择声誉水平高的评级机构为其评级。而公正评级能够为评级机构积累声誉,因此,在声誉租金激励下,评级机构有动力提供诚实、可靠的公正评级。但是引理一也提出,声誉机制发挥作用具有前提条件,即其他因素不变。如果其他因素发生改变,例如超额支付资金也发生改变,则声誉租金的增加未必能够带来评级质量改善。这一相关假设也得到Dittrich(2007)[18]研究论证。Dittrich提出,发行人付费模式下评级机构可以通过虚高评级取悦发行人,从而获得一定的欺诈性收益,但在后期会因声誉受损而丧失声誉租金。Dittrich的分析结果是,只有声誉租金高于欺诈性收益时,评级机构才会提供高质量评级。 引理二当其他因素不变,仅超额支付资金增加,超额支付资金增加将使评级质量下降。 引理二对当前我国评级行业存在评级质量下降的经济现实进行了解释。2019年我国债券市场发生违约的债券主要集中于高评级企业[28],发生违约的AA级主体占所有违约主体55.56%,其中,有8家企业在违约前曾获AA+级主体评级,发生实质性违约的盐湖股份更是曾获AAA级主体评级(7)新世纪评级研发部《2019年债券市场违约风险分析及展望》。。根据Becker和Milbourn(2011)[8],信用评级越高,债券违约风险越小。然而,高评级债券违约事件频发,在一定程度上说明了我国评级行业存在评级膨胀问题。2018年8月,大公国际资信评估有限公司(以下简称“大公”)被交易商协会和证监会检查出在为多家发行人提供信用评级服务的同时,向发行人提供咨询服务,收取高额咨询费(8)2018年6月,中国人民银行、中国证监会和中国银行间市场交易商协会针对评级虚高、评级滞后等问题对评级机构开展现场联合检查。根据银行间交易商协会披露,2017年11月至2018年3月,大公在为相关发行人提供信用评级服务的同时直接向受评企业提供咨询服务,收取高额咨询费。此外,大公在检查中提交的相关材料存在虚假表述和不实信息。最终,大公因缺乏独立性、上报材料存在不实,被银行间市场交易商协会和证监会处以严重警告,责令限期整改,并暂停债务融资工具市场相关业务和证券评级业务一年。。经监管部门查证,由大公提供咨询服务的31家企业,其主体评级和债项评级均发生了由AA上调整为AA+情况。与评级机构收取高额咨询费相对应的是本文模型中发行人向评级机构支付的超额资金,其实质是发行人与评级机构之间买卖评级的合谋行为。引理二解释了发行人增加超额支付资金是导致评级机构评级质量下降的主要原因。 结合引理一与引理二,有以下定理。 定理一当其他因素不变,声誉租金增加能够改善评级质量,但超额支付资金增加会降低评级质量。 定理二当超额支付资金与声誉租金同时增加,并且超额支付资金增加幅度大于声誉租金增加幅度时,将有更多评级机构选择虚高评级和更多发行人选择超额支付,此时声誉机制失灵。 定理二解释了造成声誉机制失灵的原因。当发行人购买虚高评级所支付的超额资金超过评级机构公正评级所获得的声誉租金时,评级机构的理性选择是与发行人合谋、提供虚高评级。这一结论也得到Dittrich(2007)[18]与Camanho,Deb和Liu(2020)[21]的研究支持。他们认为,评级机构是否提供高质量评级就是在当前欺诈性收益与未来声誉租金之间权衡(Trade-off)。当声誉租金高于欺诈性收益,评级机构选择公正评级;当声誉租金低于欺诈性收益,评级机构选择虚高评级。其中,欺诈性收益是指评级机构以虚高评级换取的收益,与本文模型中发行人向评级机构购买虚高评级所支付的超额资金相对应。同时,定理二也表明声誉机制无法代替监管,仅依靠声誉机制这种市场力量无法保证评级质量,评级行业还需要通过加强监管提高评级质量。 1.其他变量不变,仅声誉租金增加 假定其他变量不变,仅(Rhigh+Rfair)增加时SE1E2E5E3与SE4E2E5E3变化趋势。虽然假定其他变量不变,但这些变量间的大小关系需要保证p*和q*存在性,因此所有变量需要满足Bhigh-Bfair>Rhigh+Rfair>S>0且Eextra-Enormal>Bhigh>0条件。具体数值设定如表3所示。 表3 (Rhigh+Rfair)增加时,SE1E2E5E3与SE4E2E5E3变化趋势 数值模拟过程如图3所示。在第一点,(Rhigh+Rfair)=2时,SE4E2E5E3=0.279 4,动态系统收敛于E4(1,1)概率仅有27.94%。随着(Rhigh+Rfair)增加,SE4E2E5E3数值也在增加。在最后一点,(Rhigh+Rfair)=18,SE4E2E5E3=0.75,动态系统收敛于E4(1,1)概率达到75%。随着评级机构声誉租金增加,将有更多发行人选择正常支付和更多评级机构选择公正评级,此时,声誉机制能够发挥作用。 图3 (Rhigh+Rfair)增加,SE4E2E5E3增加 2.其他变量不变,仅超额支付资金增加 假定其他变量不变,仅Bhigh增加时SE1E2E5E3变化趋势。同样,此处数值模拟是在所有变量保证p*和q*存在性条件下进行。具体数值设定如表4所示。 表4 Bhigh增加,SE1E2E5E3的变化趋势 数值过程图如图4所示。在第一个点,Bhigh=3.1时,SE1E2E5E3=51.75%,动态系统收敛于E1(0,0)概率为51.75%。随着Bhigh取值增大,SE1E2E5E3数值也在增大。在最后一点,Bhigh=11,SE1E2E5E3=89.44%,动态系统收敛于E1(0,0)概率增加至89.44%。数值模拟证明随着发行人购买虚高评级所支付资金的增加,评级机构虚高评级概率也增加。 图4 Bhigh增加,SE1E2E5E3增加 3.超额支付资金与声誉租金同时增加 考察Bhigh→+∞,(Rhigh+Rfair)→+∞,并且ΔBhigh>Δ(Rhigh+Rfair)时,SE1E2E5E3变化趋势。此处数值模拟同样是在所有变量保证p*和q*存在性条件下进行。具体数值设定如表5所示。 表5 (Bhigh-Rhigh-Rfair)增加,SE1E2E5E3的变化趋势 数值过程图如图5所示。在第一个点,(Bhigh-Rhigh-Rfair)=1.1,SE1E2E5E3=51.75%,动态系统收敛于E1(0,0)概率为51.75%。随着(Bhigh-Rhigh-Rfair)取值增大,SE1E2E5E3数值增大。在最后一点,(Bhigh-Rhigh-Rfair)=7.4,SE1E2E5E3=80.56%,动态系统收敛于E1(0,0)概率为80.56%。当超额支付资金与声誉租金同时增加,并且超额支付资金的增加大于声誉租金的增加时,会有更多评级机构选择虚高评级和更多发行人选择超额支付,此时声誉机制失灵。 图5 (Bhigh-Rfair-Rfair)增加,SE1E2E5E3增加 本文在演化博弈框架下分析了声誉机制不足以抑制评级膨胀,造成声誉机制失灵的主要原因在于发行人与评级机构之间的合谋行为。声誉机制仅在其他因素不变,只有声誉租金增加时有效。如果发行人向评级机构支付超额资金,并且超额支付资金增加幅度大于声誉租金增加幅度时,声誉机制不再起到维护评级质量作用。 根据定理一主要内容可知,发行人超额支付金额在发行人与评级机构的合谋行为中起到至关重要的作用,获取超额资金是评级机构提供虚高评级的重要动机。2007年,国内主流评级机构为防止无序竞争对评级行业造成危害,联合发布《银行间债券市场信用评级机构评级收费自律公约》,统一和明确了收费标准,评级业务按次收费,与债券发行规模无关[29]。通常,单笔主体评级收费在10万元左右,单笔债项评级收费在15万元左右(9)资料来源:《银行间债券市场信用评级机构评级收费自律公约》。。在行业收费趋于统一情况下,评级机构如何获取超额资金?一种做法是以咨询名义变相“买卖评级”,对一些有提高评级需求的发行人,评级机构要求对方在评级之前就先购买一套价格不菲的管理咨询系统。2018年“大公被罚”事件中,大公涉及的违规行为之一是收取巨额咨询费。大公向发行人兜售一套名为“供应链金融管理系统”,在评级之前先购买一套数据管理咨询系统,这套系统由大公国际旗下子公司大公信用数据有限公司负责研发。企业购买这套咨询系统的费用高达970万元,并且还需每年缴纳80万元服务费。那么,如何规避评级机构收取超额资金? 一种方案是美国正在实施的“库默方案”(Cuomo Plan)。该方案是纽约州总检察长安德鲁·库默(Andrew Cuomo)与三大评级机构之间达成的一项协议,要求发行人在被评级之前就向评级机构支付费用。库默方案旨在切断评级机构与发行人之间的利益链条,以促使评级机构公正评级[21]。该方案也存在弊端,问题之一便是它并没有禁止发行人对评级机构进行后续付费,因此并未真正起到阻隔评级机构违规收费作用。与之相比,寇宗来等(2020)[29]提出的第三方平台方案,则更有可能切断评级机构与发行人之间的利益链条。他们提出由国家设立第三方平台,债券发行人将评级费用交给第三方平台,然后由第三方平台来选择合适的评级机构进行评级。这样,评级机构便失去了与发行人的利益交换渠道,也就没有了为取悦发行人而扭曲评级结果的激励。 另一种方案是投资者付费模式。2010年,我国首家以投资者付费为主的评级机构——中债资信评估有限责任公司(以下简称“中债资信”)成立。它由中国银行间市场交易商协会代表全体会员出资成立,其会员不仅包括银行、保险公司、信托公司等债券投资者,还包括公司、企业等债券发行人,以及其他评级机构(发行人付费模式)。因此,这种股权安排使中债资信具有较强的中立性,不受某一方利益主体的影响,能够代表市场多方利益。已有研究证明了中债资信能够在一定程度上改善评级质量、缓解评级虚高[30-32]。孟庆斌等(2018)[33]通过实证研究发现,在中债资信影响力较强(占据市场份额较多)的行业,发行人付费评级机构对发行人做出的评级级别较低。 此外,由定理二可知,“超额支付金额大于评级机构的声誉租金”是诱发超额支付、评级虚高,导致声誉机制失灵的重要条件。该条件也表明,如果评级机构公正评级获得的声誉租金较少,虚高评级遭受的声誉损失也较少,且两者少于评级机构获得的超额支付,那么评级机构将无法有效自律,声誉机制也将不对评级机构产生约束作用。因此,解决声誉机制失灵问题可从加强监管入手,以监管政策强化声誉机制的约束效应。主要有以下几点。 一是实施惩罚性政策,对评级机构开展现场调查,加强处罚力度,加大违规行为的声誉损失。例如,2018年,交易商协会与证监会对各家评级机构联合开展现场检查,抽查各个评级机构的项目档案资料并对相关人员进行访谈。也是在此次检查中大公被查出违规行为并被罚停业一年。停业一年对大公以及整个行业的杀伤力和威慑力远大于真金白银的罚款,因为这将严重影响大公声誉,影响其与客户关系,并且不利影响很可能像上海远东的福禧债事件一样持续很多年。2006年上海远东因“06福禧CP01”A-1级的短期信用级别暂时失效,被罚暂停评级业务,随后公司业务量骤然下降。 二是实施激励性政策,对评级机构的评级质量进行高低排序,使公正评级的评级机构得到宣传和认可,扩大市场影响力,增加声誉租金,获得更多市场份额。2019年中国证券业协会开展了“信用评级机构业务市场化评价”活动,对交易所市场上各评级机构业务水平进行评价、排名,此次排名位居第一的是中证鹏元(10)资料来源:中国证券业协会《关于联合公布2019年信用评级机构业务市场化评价结果的公告》。各评级机构评价结果排名,从高到低依次为:中证鹏元、上海新世纪、中诚信证评、联合评级、大公资信、东方金诚、远东资信。。中证鹏元近年来不断完善自身评级技术,不仅专门增设了评级技术专业委员会,负责改进评级技术,还设置了合规部门,对评级业务开展合规审查及监督,进行全流程合规监控。此次中证鹏元荣获第一名,是监管部门对其改善评级技术、开展自律检查的肯定,同时也起到激励、督促其他评级机构优化评级方法、完善内部治理的作用。

四、演化博弈模型的稳定性分析

(一)演化博弈的稳定性

(二)结果分析

(三)数值模拟

五、结论与启示

猜你喜欢

消费电子(2022年4期)2022-07-18

银行家(2021年9期)2021-09-18

作文周刊·小学一年级版(2021年40期)2021-01-04

考试与评价·高二版(2020年3期)2020-09-10

理财周刊(2020年8期)2020-08-09

债券(2019年7期)2019-08-30

证券市场周刊(2018年39期)2018-11-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

软科学(2014年6期)2015-01-13