《环境污染强制责任保险管理办法(草案)》除外责任之探讨

2021-03-11 03:00姜南

行政与法 2021年2期

摘 要:除外责任具体内容的设计应考虑公益和私益的平衡,确保其在及时、有效分散与移转风险,削减社会管理成本的同时兼顾承保人、投保人、受害人三方的私益。《环境污染强制责任保险管理办法(草案)》中将“不可抗拒的自然灾害”“环境污染犯罪”的除外责任限定于“致使第三者遭受的损害”不妥,保险公司不应为生态环境损害承担保险责任;将“环境污染犯罪”“故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物”“环境安全隐患未整改”的除外责任限定于“直接导致的损害”具有合理性。对“不可抗拒的自然灾害”“环境污染犯罪”致使“第三者遭受的损害”应作限缩解释,使除外责任仅限于“致使第三者直接遭受的损害或生态环境损害”,除纯粹经济损失外,其他参与救援中遭受的间接损失均可通过“应急处置与清污费用”归入保险公司保险责任。

关 键 词:“环强险”;除外责任;公益;私益;生态环境损害

中图分类号:D922.68 文献标识码:A 文章编号:1007-8207(2021)02-0073-09

收稿日期:2020-11-25

作者简介:姜南,燕山大学文法学院教授,法学博士,研究方向为民商法、保险法。

基金项目:本文系2017年河北省社科基金项目“京津冀协同治霾背景下我省环境强制责任保险法律机制研究”的阶段性成果,项目编号:HB17FX030。

一、问题的提出

现代社会是一个高风险社会,在环境领域表现得尤为明显。环境污染突发性强、持续时间长、影响范围广,一旦发生环境污染侵权事件,生态环境、相关企业及个人都会遭受巨大损害。为进一步规范健全环境污染强制责任保险制度,丰富生态环境保护市场手段,打好打胜污染防治攻坚战,补齐全面建成小康社会生态环境短板,2018年5月7日,生态环境部审议并原则通过了《环境污染强制责任保险管理办法(草案)》(以下简称《办法(草案)》),其中第二十条因明确规定了保险公司的除外责任而备受关注:“有下列情形之一的,保险公司不予赔偿:(一)不可抗拒的自然灾害导致的损害。完全属于不可抗拒的自然灾害,环境高风险企业经过及时采取合理措施,仍然不能避免污染环境致使第三者遭受的损害。(二)环境污染犯罪直接导致的损害。环境高风险企业构成污染环境犯罪被追究刑事责任的,其犯罪行为直接引发环境污染致使第三者遭受的损害。(三)故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物直接导致的损害。(四)环境安全隐患未整改直接导致的损害。(五)环境保护部和保监会确定的可以除外的其他损害。”

保险合同中的除外责任分为约定和法定两种,《办法(草案)》第二十条所列举的五项内容属于法定除外责任,是保险公司确定环境污染强制责任保险(以下简称“环强险”)除外责任不可逾越的“红线”。就保险公司而言,“环强险”除外责任既是“安全阀”又是“紧箍咒”;就投保企业与受害人而言,“环强险”除外责任牵涉到投保企业的赔偿责任以及受害人能否向保险公司理赔等问题。故此,“环强险”除外责任的界定应谨慎、清晰。《办法(草案)》第二十条所列举的五项法定除外责任,除第五项为兜底条款外,前四项条款的限定各有不同(见表1),如此限定应怎样解释,对“环强险”所关涉的公益和私益又有何影响,需要进一步考察并予以厘清。

二、“环强险”除外责任中的利益衡量

保险具有“一人为众,众为一人”的特性,通过风险的移转和分散将被保险人的损失降到最低。对于保险各方当事人的利益衡量,不仅要从私益的角度考虑受害者与被保险人的利益、保险公司的承保风险与经营成本,还要从公益角度考虑保险的社会功能、社会总体风险的分散与移转,以实现公益和私益的平衡。因此,有必要对“环强险”除外责任所关涉的公益和私益进行梳理。

(一)公益

目前,我国的环境治理方式以外部强制与事后救济为主,即对环境高风险企业主要以定期巡查、不定期抽查的方式进行督导,促使其在生产经营中提高安全生产意识。在前期政府预防成本和行政成本不变的情况下,这种治理方式显然会大大增加现场处置成本、赔偿金、公共产品消耗等社会管理成本。

环境高风险企业与保险公司订立“环强险”并明确除外责任,既能激发环境高风险企业提升安全生产水平的动力,降低行政机关的外部监管压力,又能在发生环境侵权事件后有效威慑侵权人采取必要措施降低损害程度,防止损害扩大,有效缓解政府维护社会稳定的压力,避免政府成为环境侵权的“最后买单人”。“环强险”的主要功能在于解决发生环境污染侵权行为后的损害赔偿问题,而环境污染侵权不同于一般侵权行为,遭受利益损害的一方既包括私益又包括公益。环境污染事故中的公众、食品安全事故中的消费者、医疗事故中的患者、高危行業生产经营风险中的受害者(包括雇员与第三人)等个体赔偿问题不仅关乎个案之中的个体利益得失,而且关乎弱势群体利益的维护、公共安全以及社会稳定,[1]故在设计“环强险”除外责任时,对公益性的考量必不可少。加之环境污染事故具有复杂性、潜伏性、突发性与严重危害性等特点,环境侵权行为的主体经常出现多个并存或难以确定的情况,这无疑给受害人寻求救济增加了难度。“环强险”的承保标的为“环境侵权责任”,即以投保企业发生环境侵权事故并应当向第三者承担损害赔偿责任作为保险公司承担保险责任的条件,发生环境侵权行为时由保险公司先行承担保险责任,有利于受害人及时填补受损的利益。需要注意的是,相较于一般责任险,“环强险”牵涉面更广、受害者更多、赔付压力更大,对有效移转和分散风险的要求也更高。若要及时、准确地厘定保险公司保险责任,保障“环强险”移转和分散风险的及时性、有效性,必须清晰界定“环强险”除外责任。

(二)私益

作为一种强制性责任保险,“环强险”关涉到投保人、承保人、受害人三方的私益。因此,在设计“环强险”除外责任的具体内容时,应尽力平衡三方利益。一是保证受害人及时获得救济。《中华人民共和国保险法》(2015修正,以下简称《保险法》)第六十五条第二款规定:“责任保险的被保险人给第三者造成损害,被保险人对第三者应负的赔偿责任确定的,根据被保险人的请求,保险人应当直接向该第三者赔偿保险金。被保险人怠于请求的,第三者有权就其应获赔偿部分直接向保险人请求赔偿保险金。”受害者直接向保险公司请求赔偿保险金无疑加大了对受害人的保障力度,满足了受害人的心理预期。在“环强险”除外责任的设计上,应充分考虑受害人直接从保险公司获得赔偿的心理预期,保障受害人及时获取救济,避免因内容过于宽泛导致除外责任成为保险公司避责的法定理由。二是降低环境高风险企业破产风险。明晰“环强险”除外责任,既有助于环境高风险企业建立社会化风险分摊机制,增强抗风险能力,也能充分发挥“环强险”替代赔偿、风险分散的作用。三是保障保险公司的利益。相较于其他险种,保险公司开展“环强险”业务的经营成本更高,其需要通過更准确、更复杂的技术方法对投保企业进行背景调查、现场勘查、风险评估,由此产生的各项费用不可能全部转嫁给投保企业,且一旦发生环境污染事故需要支付的赔偿保险金额度巨大。故此,“环强险”不能承保所有的环境风险,需要以除外责任条款为“出口”以达到控制保险公司承保风险、兼顾保险公司自身经营发展、承担一定社会公益职能的目标。

三、对《办法(草案)》除外责任的考量

(一)不可抗拒的自然灾害

《办法(草案)》第二十条第一项对“不可抗拒的自然灾害”的除外责任有“完全属于不可抗拒”和“致使第三者遭受的损害”的限定。一方面,“完全属于不可抗拒的自然灾害”是否属于环境侵权责任的免责事由?《中华人民共和国民法典》第一百八十条规定:“因不可抗力不能履行民事义务的,不承担民事责任。法律另有规定的,依照其规定。不可抗力是不能预见、不能避免且不能克服的客观情况。”自然灾害虽非专门法律术语,但从逻辑关系看,“完全属于不可抗拒的自然灾害”是不可抗力子集之一,故应属于环境侵权的免责事由。另一方面,“致使第三者遭受的损害”应当如何理解?《办法(草案)》第六条(保险责任范围)规定:“环境污染强制责任保险的保险责任,包括:(一)第三者人身损害。环境高风险企业因突发环境事件或者生产经营过程中污染环境,导致第三者生命、健康、身体遭受侵害,造成人体疾病、伤残、死亡等,应当承担的赔偿责任。(二)第三者财产损害。环境高风险企业因突发环境事件或者在生产经营过程中污染环境,直接造成第三者财产损毁或价值减少而应当承担的赔偿责任。(三)生态环境损害。环境高风险企业发生较大、重大或者特别重大突发环境事件,导致生态环境损害而应当承担的赔偿责任,包括生态环境修复费用,生态环境修复期间服务功能的损失和生态环境功能永久性损害造成的损失,以及其他必要合理费用。(四)应急处置与清污费用。环境高风险企业、第三者或者政府有关部门、公益组织等机构,为避免或者减少第三者人身损害、财产损失或者生态环境损害而支出的必要、合理的应急处置费用、污染物清理费用。”无论采用文义解释方法还是体系解释方法,除外责任中的“致使第三者遭受的损害”或是第三者的人身损害,或是第三者的财产损害,无法涵盖生态环境损害。故此,生态环境损害依然在“环强险”的责任范围之内。至于“应急处置与清污费用”在“完全属于不可抗拒的自然灾害”情形下是否在环强险的责任范围之内仍有疑问:第三者为避免或减少环境污染而支出的应急与清污费用显然不属于环境污染侵权导致的直接损害,而是间接损害,依据《办法(草案)》第六条第四项规定应纳入“环强险”的责任范围。然而,《办法(草案)》第二十条第一项并未区分对第三者造成的是直接损害还是间接损害,故应急处置与清污费用应包含在“环强险”的除外责任之中。《办法(草案)》第六条第四项规定与第二十条第一项规定存在隐形冲突(见下图)。

以公益和私益的衡量为视角(见表2),一方面,在公益占据绝对优势地位的情况下将“完全属于不可抗拒的自然灾害”作为“环强险”除外责任是否合理?有学者认为,环境污染责任的免责事由只有两项,即不可抗力和受害人故意。[2]依此观点,“完全属于不可抗拒的自然灾害”理应属于环强险的除外责任事由。自然灾害的突发性、不可预见性使得社会与个人的预防成本极大,且处理危害事故发生的各种交易成本亦会增加政府社会管理成本和受害者的经济负担,[3]故并非任何损害都需要移转和分散,受害方在特定情况下应独自承担损害。发生自然灾害时,“环强险”固然在及时、有效分散与移转风险,削减社会管理成本,降低企业破产风险,保障受害人获取救济等方面具有绝对优势,但在“完全属于不可抗拒的自然灾害”中,环境侵权责任不成立,“环强险”并不具备承保的前提条件。加之,并非任何风险都可以构成保险保障的对象,[4]否则保险公司将要承担无法估量的营业风险和经营成本。可见,将“完全属于不可抗拒的自然灾害”作为“环强险”除外责任情形是合理的。另一方面,将除外责任进一步限定为“致使第三者遭受的损害”是否合理?环境污染事故不仅会损害个人的人身、财产利益,还会损害环境利益。而环境利益就属于社会法中,无法单纯通过民商法进行调整,故须平衡协调公法和私法双重手段,[5]“环强险”显然无法单独承担如此重任。既然“致使第三者遭受的损害”无法涵盖生态环境损害,那么除外责任不包括生态环境损害就成为必然结果,保险公司必须为生态环境损害“买单”。笔者认为,尽管“环强险”带有一定的公益性、公共性,但作为法人组织的保险公司也要考虑维持低营利、不亏损或少亏损,生态环境修复费用数额大、周期长、经营成本高,将其排除于除外责任之外无疑会使保险公司的私益受损。在除外责任中排除“不可抗拒的自然灾害”导致的“生态环境损害”不具合理性。

(二)环境污染犯罪

《办法(草案)》第二十条第二项对“环境污染犯罪”的除外责任有“直接引发环境污染”“致使第三者遭受的损害”的限定。一方面,环境污染犯罪仅指《中华人民共和国刑法》(2020修正,以下简称《刑法》)第三百三十八条规定的“污染环境罪”还是包括《刑法》分则第六章第六节项下所有涉及污染环境的犯罪,《办法(草案)》并没有给出明确解释,学界对此亦无讨论。笔者认为,此处的污染环境犯罪应从最广义上理解,即涵盖所有涉及污染环境的犯罪。理由在于:其一,犯罪行为在本质上是对社会公共秩序和善良风俗的重大破坏和威胁,倘若被保险人因实施故意犯罪导致其自身伤残或死亡仍可受领保险给付,则不仅无法惩罚、制裁以及威慑犯罪,反使犯罪者因其犯罪行为获得不当利益,未免有鼓励犯罪之嫌。[6]《保险法》第四十五条规定:“因被保险人故意犯罪或者抗拒依法采取的刑事强制措施导致其伤残或者死亡的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定退还保险单的现金价值。”在“环强险”中亦应贯彻此种立法精神,不能使犯罪者因犯罪行为而获利。其二,尽管《保险法》第四十五条规定的是故意犯罪,但无论故意犯罪还是过失犯罪抑或抗拒依法采取的刑事強制措施行为均是危害社会的违法行为,保险合同不能为这些行为实施过程中的风险提供经济保障,否则每个打算实施犯罪行为的人都有可能去购买保险,从而更加肆无忌惮地实施上述违法犯罪行为。[7]另一方面,将除外责任限定于“直接引发环境污染致使第三者遭受的损害”,那么“间接引发环境污染致使第三者遭受的损害”是否在“环强险”的责任范围内?间接引发环境污染致使第三者遭受的损害有两种,即间接导致的人身损害(如救援人员在环境污染事故救援中身体、健康遭受损害)和间接导致的财产损害。间接导致的财产损害又分为两种:一是纯粹经济损失,即环境污染事故受害者因遭受人身损害不能工作而丧失的工资或其他收入以及企业因环境污染无法正常生产经营而丧失的收益或其他收入。因《办法(草案)》第六条第二项明确将保险责任限定于“直接造成第三者财产损毁或价值减少而应当承担的赔偿责任”,故纯粹经济损失被排除于“环强险”的责任范围外。二是个人、企业或公务人员使用自己的财产参与救援而遭受的损害,如使用自己的灭火器参加救援,灭火器被毁损。因《办法(草案)》第六条第四项明确规定了“应急处置与清污费用”,且将环境污染犯罪限定于“致使第三者遭受的损害”,故此类间接财产损害应纳入“环强险”的责任范围。综上,按照体系解释方法,在环境污染犯罪中除纯粹经济损失外,其他间接人身或财产损失均应纳入“环强险”的责任范围。

以公益和私益的衡量为视角(见表3),一方面,将环境污染犯罪作为“环强险”除外责任是否合理?“任何人不得因其不法行为而获有利益”这一法律箴语经过进化、嬗变,最终成为“被保险人不得从自己的犯罪行为中得到保险补偿”的法律原则。[8]若环境高风险企业在构成犯罪之后依然能获得保险赔偿,就相当于变相为环境高风险企业犯罪“背书”,不仅会降低环境高风险企业安全生产的警惕性,还会增加政府的社会预防成本。而且,保险公司基于削减经营风险、维护自身利益的考虑通常不会将环境污染犯罪行为所导致的风险划入承保范围,而是将其归入到保险合同的除外责任中。[9]可见,将环境污染犯罪限定为环强险的除外责任具有合理性。另一方面,将除外责任进一步限定为“直接引发环境污染致使第三者遭受的损害”是否合理?环境污染犯罪造成的纯粹经济损失在责任范围及责任数量上具有“不确定性”,为避免造成众多诉讼从而增加整个社会移转损害、解决诉讼的成本,[10]将其排除于“环强险”除外责任之外是合理的。并且,《最高人民法院关于审理环境侵权责任纠纷案件适用法律若干问题的解释》(2020修正)第十四条规定:“被侵权人请求修复生态环境的,人民法院可以依法裁判侵权人承担环境修复责任,并同时确定其不履行环境修复义务时应当承担的环境修复费用。侵权人在生效裁判确定的期限内未履行环境修复义务的,人民法院可以委托其他人进行环境修复,所需费用由侵权人承担。”第十五条规定:“被侵权人起诉请求侵权人赔偿因污染环境、破坏生态造成的财产损失、人身损害以及为防止损害发生和扩大、清除污染、修复生态环境而采取必要措施所支出的合理费用的,人民法院应予支持。”这其中并不包括环境污染犯罪致使第三者遭受的损害,故将“第三者遭受的损害”作为“环强险”除外责任具有合法性。至于个人、企业或政府为控制环境污染事故恶化所支出的费用或所遭受的人身损害,采取必要应急手段预防环境污染事故是非常重要的,而当事故发生、危害已成现实,事中事后的清污措施也必不可少,这既是对第三者的保护,也是对企业自身的保护,亦是对生态环境自身的保护,[11]有利于鼓励社会成员在发生环境侵权事故后积极减少损害或防止损害扩大,最终达到降低社会整体救济成本、及时保护受害者的目的。故此,将个人、企业或政府为控制环境污染事故恶化所支出的费用或所遭受的人身损害纳入“环强险”的保险责任是合理的。但需注意的是,“致使第三者遭受的损害”并不包括“生态环境损害”和“应急处置与清污费用”,保险公司还要为其承担保险责任。从这一角度来看,“致使第三者遭受的损害”的限定不具合理性。

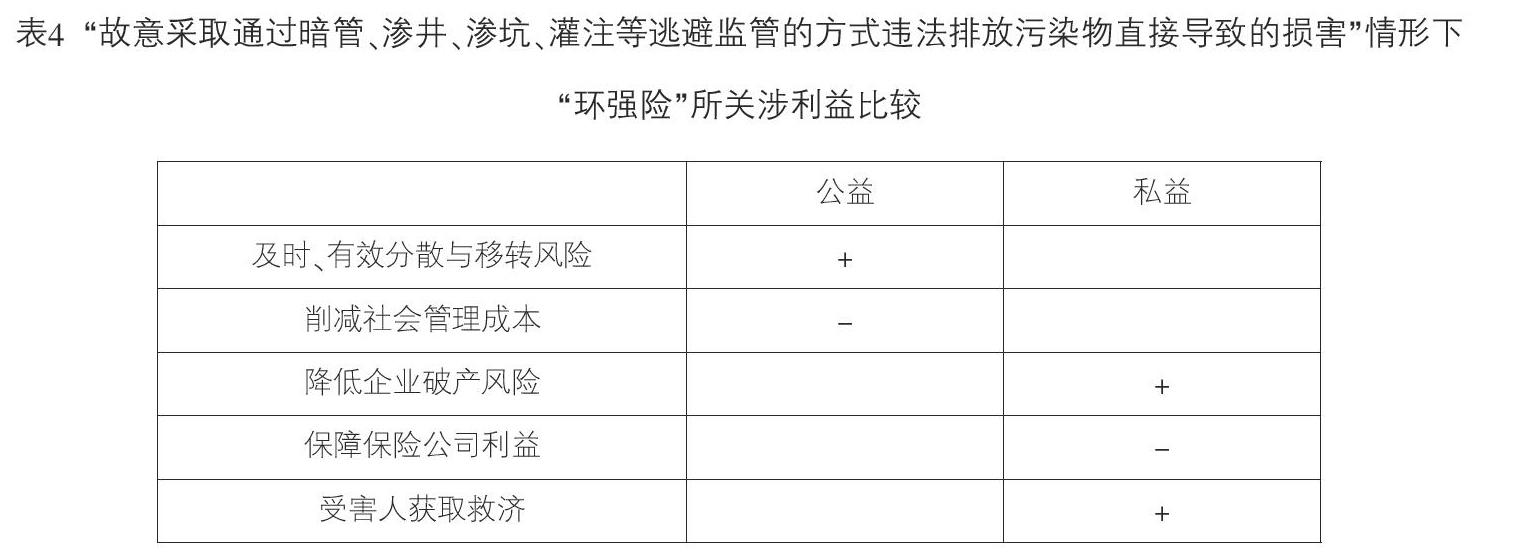

(三)故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物

《办法(草案)》第二十条第三项对“故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物”的除外责任有“直接导致的损害”的限定。那么,故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物间接导致第三者遭受损害是否应纳入“环强险”的除外责任?笔者认为,故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物属于渐进性污染,而在《办法(草案)》第六条规定的承保范围中,第三者人身损害和财产损害、生态环境损害均为突发环境事件所致,按照体系解释方法推断,渐进性污染被排除于承保范围之外,故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物间接导致第三者遭受损害亦属“环强险”的除外责任情形。

以公益和私益的衡量为视角(见表4),一方面,将故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物直接导致的损害作为“环强险”的除外责任之一具有上位法的依据。《保险法》第二十七条第二款明确规定:“投保人、被保险人故意制造保险事故的,保險人有权解除合同,不承担赔偿或者给付保险金的责任;除本法第四十三条规定外,不退还保险费。”另一方面,“故意行为”是“保险欺诈”的情形之一,容易引发道德风险。[12]为此,《中国保险行业协会环境污染责任保险示范条款》第八条第一款特意标明因“投保人、被保险人或其工作人员的故意行为或重大过失行为”造成的损失、费用和责任,保险人不负责赔偿。可见,将故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物直接导致的损害作为“环强险”的除外责任之一是合理的,一定程度上能够排除这种道德风险。

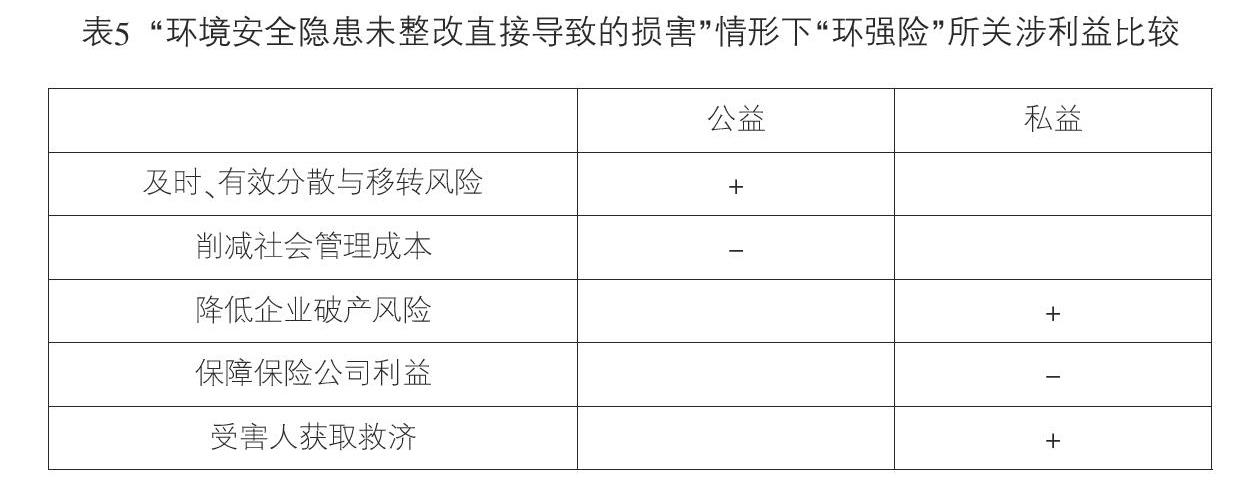

(四)环境安全隐患未整改

《办法(草案)》第二十条第四项对环境安全隐患未整改有“直接导致的损害”的限定。以公益和私益的衡量为视角(见表5),鉴于企业投保后在生产经营过程中容易产生懈怠心理,对环境风险疏于防范和管理,甚至出现诈取保险赔偿金的行为,[13]《办法(草案)》赋予了保险公司在承保后进行风险排查的权利,其第十八条(投保后风险排查)规定:“保险合同应当约定在合同有效期内开展环境安全隐患排查的相关事项。保险公司和环境高风险企业可以共同委托环境风险评估机构或者共同组建专家团队,定期或者不定期地对环境高风险企业的环境安全隐患进行排查,环境高风险企业应当积极配合。发现环境安全隐患后,环境高风险企业应当采取有效措施,积极整改。”保险公司为维护自身利益,有效进行风险管理,阻遏不法行为,需全程控制承保风险。[14]而且,环境高风险企业对自身风险的评估、预防具有先天优势,不能免除其在投保后的风险控制、预防义务。在此情形下,保险公司对投保企业进行风险排查并下达整改通知后,投保企业未整改安全隐患显然超出了保险公司对风险的控制,故不应承担保险责任。

四、结论与建议

除外责任作为“环强险”承保人承担保险责任的合法“出口”,其具体规范内容既连接公益的维护又关乎私益的保障。《办法(草案)》第二十条将“环境污染犯罪”“故意采取通过暗管、渗井、渗坑、灌注等逃避监管的方式违法排放污染物”“环境安全隐患未整改”的除外责任限定为“直接导致的损害”具有合理性,但将“不可抗拒的自然灾害”“环境污染犯罪”的除外责任限定为“致使第三者遭受的损害”不妥,保险公司不应为“不可抗拒的自然灾害”或“环境污染犯罪”所导致的生态环境损害承担保险责任。笔者认为,对“不可抗拒的自然灾害”和“环境污染犯罪”的解释应仅限于“致使第三者直接遭受的损害或生态环境损害”;除纯粹经济损失外,参与救援中遭受的间接人身或财产损失应纳入“环强险”的保险责任中。如此,才能鼓励社会成员在发生环境侵权事故后积极减少损害或防止损害扩大,最终达到削减社会整体救济成本、及时保护受害者的目的。

【参考文献】

[1]姜南.公益与私益的融合——以强制责任保险法律制度为核心[J].河北经贸大学学报,2016,(4):126.

[2]程啸.侵权责任法(第二版)[M].北京:法律出版社,2015:580.

[3][10]王泽鉴.侵权行为(第三版)[M].北京:北京大学出版社,2016:4,371.

[4][7]李玉泉.保险法学——理论与实务[M].北京:高等教育出版社,2010:5,323.

[5]蓝寿荣.我国环境责任保险立法若干问题释疑[J].法学论坛,2013,(6):108.

[6][8]夏晓宇.人寿保险合同中故意犯罪条款之检讨[J].保险研究,2017,(6):37.

[9]欧阳丹丹.环境污染强制责任保险除外责任研究[J].学习与实践,2018,(8):56-59.

[11]邓嘉詠.论环境污染强制责任保险的赔偿范围——以《环境污染强制责任保险管理办法(征求意见稿)》为视角[J].中南林业科技大学学报(社会科学版),2018,(1):26-32.

[12]王家福.经济法律大辞典[M].北京:中国财政经济出版社,1992:92.

[13]彭中遥.环境污染强制责任保险有关问题及法治策略[J].湖南农业大学学报(社会科学版),2017,(3):99.

[14]马宁.环境责任保险与环境风险控制的法律体系建构[J].法学研究,2018,(1):122.

(责任编辑:刘亚峰)

On the Reflection and Inquiry on the Exclusive Liability of

the Administrative Measures for Compulsory Liability

Insurance of Environmental Pollution(Draft)

Jiang Nan

Abstract:The design of the specific content of the exclusive liability should consider the balance between public interest and private interest,so as to ensure that it can effectively disperse and transfer risks,reduce social management costs,and at the same time take into account the private interests of the insurer,the applicant and the victim.This paper holds that it is improper to limit the liability of natural disasters and environmental pollution crimes to “the damage to the third party” in the draft of the administrative measures for compulsory liability insurance of environmental pollution:insurance companies should not bear the insurance liability for “ecological environmental damage”;the liability of environmental pollution crimes,intentional acts and environmental safety risks should be excluded The definition of “direct damage” is still reasonable;the interpretation of “damage suffered by the third party” caused by irresistible natural disasters and environmental pollution crimes should be limited so that the exclusive liability is limited to “direct damage”;except for pure economic losses,other indirect losses suffered in rescue can be included in the insurance liability of insurance companies through “emergency disposal and decontamination expenses”.

Key words:liability insurance;compulsory insurance;exclusive liability;interest balance;balance of public interest and private interest

猜你喜欢

鸭绿江·华夏诗歌(2021年7期)2021-09-13

科学与财富(2021年34期)2021-05-10

中国集体经济(2021年10期)2021-04-19

成功营销(2021年8期)2021-03-23

法制博览(2020年1期)2020-02-25

湖北教育·综合资讯(2017年6期)2017-07-05

企业导报(2016年13期)2016-07-19

分忧(2015年6期)2015-06-09

爆笑show(2015年3期)2015-05-08

恋爱婚姻家庭·养生版(2011年4期)2011-05-14