海南入境游客消费水平及结构

2021-03-11 08:41:26鲍富元杨玉英

海南热带海洋学院学报 2021年1期

鲍富元,杨玉英,李 慧

(三亚学院 国际酒店管理学院,海南 三亚 572022)

国际旅游消费中心的建设为海南旅游业的产业结构调整和高质量发展提出了新挑战。自贸港的发展将为海南入境旅游市场注入新的活力,这也是海南国际旅游消费中心实施目的地营销和形象传播的良机。海南入境旅游发展与外部环境紧密相关,反映在公共卫生安全、贸易摩擦、国际关系等方面。从长期发展趋势看,入境旅游发展取得整体的进步与提升,但相比国内旅游市场,海南入境旅游的市场规模、服务供给等尚有一定差距。入境游客消费水平和消费结构是判断入境旅游发展质量的两个关键维度,通过构建相关指标体系,基于历史数据对海南入境游客的消费水平和消费结构进行测度,梳理消费水平及消费结构的演变规律,可为海南入境旅游高水平发展提供科学参考。

一、 文献综述

入境游客消费是指入境游客通过购买旅游产品来满足个人享受和发展需要的行为和活动[1]。入境游客消费对目的地具有增加经济收入、促进文化交流、推动贸易发展的积极作用[2-3]。对入境旅游的发展评价,除了旅游人次数和外汇收入等经济指标外,入境游客消费结构更能体现入境旅游的发展质量[4]。入境游客消费结构被公认为是衡量一个国家或地区旅游产业发展水平的重要指标。

入境游客消费结构是指入境游客在旅游过程中所消费的各类项目比例关系。按不同用途,入境游客消费结构涵盖吃、住、行、游、购、娱六个方面;又可按游客对这些项目的需求程度,将旅游消费划分为基本旅游消费和非基本旅游消费。基本旅游消费包括交通费用、住宿费用、餐饮支出、游览观光等。非基本旅游消费是指具有较大弹性而非必需的消费项目,包括旅游消费中的购物消费、娱乐消费、邮电通讯消费、其他等。李一玮[5]研究并提出我国入境游客消费中的非基本旅游消费支出所占比例太小。为更客观评价入境游客消费结构,贾英[6]采用高级化指数对我国六大重点旅游城市入境游客消费情况进行测评分析。后续有学者用入境游客消费结构变动度[7]、信息熵[8]等指标,分析揭示入境游客消费结构的多样性和变化规律。研究地域既有对内蒙古、张家界等特定省市的入境旅游发展剖析,也有对多个省份的比较[9-11]及我国入境游客消费整体演变和区域差异比较[8]。为进一步掌握入境游客消费结构的波动程度,王钦安[9]通过入境游客消费结构变动度的指标测算内蒙古入境旅游的发展变化。

与消费结构相关的是消费水平,席建超[12]通过构建入境游客消费水平的适应度指数来综合评价入境游客消费水平,用以阐述入境游客消费与旅游外汇的同步增长变化,并划分为同步型、滞后型和早熟型。刘佳[11]等在席建超研究的基础上用适应度指数来分析沿海省市的入境旅游。而针对海南入境旅游的研究多以影响因素、时空结构、市场开发等为主[13-16],较少涉及对消费结构的探讨。综上,关于消费结构和消费水平的研究为海南入境游客消费结构的研究提供了有益的参考。本文运用时间序列数据,采用适应度指数、高级化指数及消费结构变动度等指标对海南入境游客的消费水平及消费结构进行动态演变的分析,能够更好地总结历史经验为海南入境旅游未来发展提出建议。

二、 海南入境游客消费水平的发展演变

(一)海南入境旅游的发展概况

自海南国际旅游岛战略实施以来,海南旅游业发展步入快车道,入境旅游的市场规模和外汇收入也取得快速增长,并在政策支持、交通完善、免税购物等方面不断提升和优化。但受制于外部环境的各种影响,海南入境旅游市场存在一定程度的波动发展态势。根据海南省旅文厅发布的统计数据,海南入境旅游市场的人次数和外汇收入如表1所示。

表1 海南省1996—2019年入境旅游的人次数和外汇收入

表1显示,海南入境旅游人次方面,除东南亚金融危机、非典疫情、美国次贷危机等对海南当年的入境旅游产生冲击,其他年份的入境游客规模增长相对稳定,尤其是最近几年,海南加大对入境旅游市场开发力度和各项政策的支持,为入境旅游市场开发提供了强有力的保障。海南入境旅游的外汇收入方面,1996—2004年间的增长不够显著,这与海南区域经济基础薄弱有关,海南旅游业的投入开发仍处于起步阶段,知名旅游企业与相关配套设施依然缺乏,导致海南在全国整个入境客源市场中的知名度和吸引力不强,入境旅游市场的经济作用受限。此后,随着海南对旅游业的重视程度提高,相关部门加快旅游领域项目引进和投资,一大批国际高星级酒店、主题乐园、景区等新建项目持续入驻,同时,受益于北京奥运会举办、国际旅游岛建设、自贸区(港)建设等利好推动,海南入境旅游的外汇收入整体上取得较大增长,2019年的海南入境旅游外汇收入已高达2005年的近8倍。

(二)海南入境游客消费水平的变化

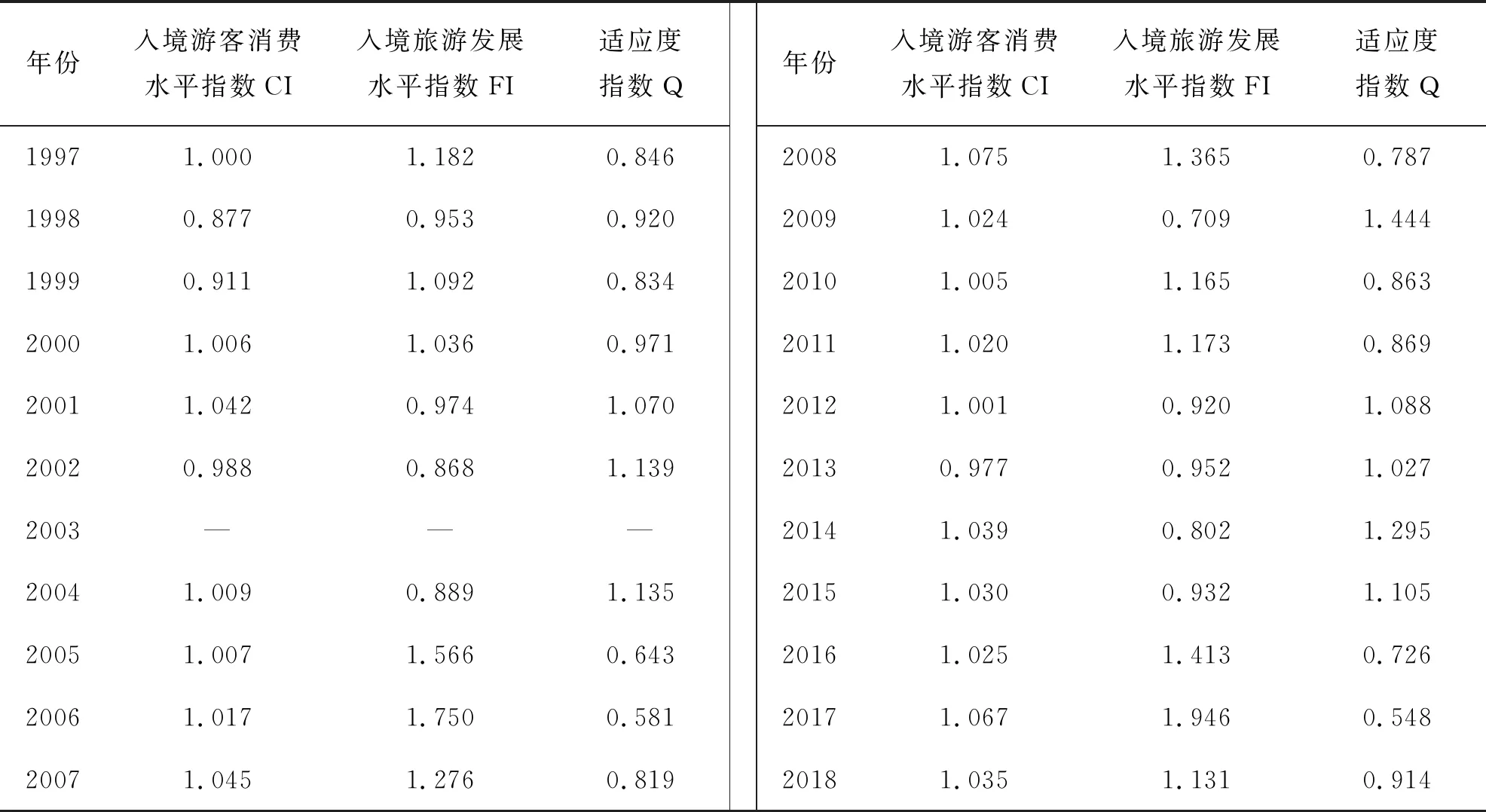

游客规模和旅游收入可直观体现旅游业的发展概况,但游客的消费水平则是旅游业发展质量的重要反映。可构建适应度指数来衡量入境游客消费水平的发展状况,其计算公式为:Q=CI/FI,其中,Q为入境游客消费水平的适应度指数;CI为入境游客消费水平指数(以当年入境游客人均消费水平除以上年的消费水平);FI为旅游外汇收入水平指数(以当年区域旅游外汇收入除以上年的旅游外汇收入)。CI和FI均以上年的水平指数为1。Q=1时,说明入境游客消费为同步型消费,即入境游客消费与入境旅游经济的发展处于同步;Q<1,说明入境游客消费为滞后型消费,即入境游客消费低于入境旅游经济发展;Q>1则说明为早熟型的消费状态[12],即入境游客消费快于入境旅游经济发展。同理,亦可根据海南入境旅游发展情况,将其入境旅游的消费水平划分为同步型、滞后型、早熟型三个类别。根据我国历年的《旅游抽样调查资料》获得海南入境旅游的人均天消费额度,并结合旅游外汇收入数据,计算求得反映入境旅游消费水平的适应度指数,其中因2003年数据缺失,不再计算该年Q值,其他数据具体见表2。

表2 海南入境游客消费水平的适应度指数

由表2可知,海南的入境旅游对内外部环境反应比较敏感。适应度指数Q大于1的年份有2001、2002、2004、2009、2012、2013、2014、2015,其中,2001、2002、2004、2009年份多是经济危机或疫情恢复后的近点时间,前期受限的入境游客需求在这些后续的年份得到短暂的巨大释放,出现早熟型的发展态势,但并非是入境旅游真实发展质量的体现;而2012—2015年的适应度指数大于1,则是坚持和延续国际旅游岛建设的发展成果,可充分说明入境游客消费水平取得较大的提升。其他年份的适应度指数Q均小于1,且2016—2017年的Q值呈现较大的下滑态势,这与国际关系以及人民币升值存在一定关联[13],对此,海南采取了积极措施以应对入境旅游市场遭遇的不利影响,并在国际旅游消费中心建设的驱动下,海南入境游客消费水平的适应度在2018年再次恢复和接近同步发展,表明入境游客的消费水平相对于入境旅游经济取得更快的增长。

(三)海南入境游客消费倾向率

适应度指数主要反映入境游客消费的相对趋势,但对内部消费结构的剖析不足。为衡量海南入境游客消费的平均变化趋势和增长率,采用倾向率指标分析海南入境游客人均消费及各消费项目开支的线性变化率,倾向率的计算单位是“元/人每年”,它代表的是随年份有序递增,消费支出的平均增长程度。各项旅游消费是变化的,有的呈直线增长,说明倾向率较稳定;有的波动变化不定,说明倾向率变化不明确。倾向率是以线性趋势分析的方法进行回归求得,其倾向率(α)反映为直线的斜率。它说明的是海南入境游客消费中的吃、住、行、游、购、娱等各项消费的线性变化率。根据全国旅游抽样统计调查资料,整理得出海南1997—2018年入境游客人均消费及各项目支出,如表3所示,并据此计算求得人均消费及各消费项目的变化趋势及倾向率,详见表4。

表3 海南1997—2018年入境游客人均消费及各消费项目构成 单位:美元

表4 海南1997—2018年入境游客人均消费及各项目变化趋势及倾向率

表4 (续)

由表3及表4可知,海南入境游客的人均消费整体呈明显上升趋势,但内部各项目的消费变化规律不同,其中:(1)变化趋势为直线上升的仅有游览项目,说明游览观光依然是入境游客的必要消费开支;(2)邮电通讯项目的消费则直线下降,因为随着网络新技术普及和价格下调,入境游客在邮电通讯方面的费用开支越来越小;(3)变化趋势为波动下降的则有娱乐项目,说明海南能够吸引入境游客深度体验娱乐项目的产品依然不足,作为国际旅游岛和国际旅游消费中心,海南只有开发或引入世界知名游乐项目才能牢牢吸引入境游客,并形成区域竞争优势;(4)变化趋势为基本持平的则有其他项目和餐饮;(5)波动上升的有交通、住宿、购物。

进一步比较各消费项目的倾向率变化,交通项目开支的倾向率最高,说明交通成本依然是入境游客的重要支出,这与境外入岛的空间距离过远有关;其次是购物和住宿的倾向率相对偏高,随着海南国际旅游岛建设以及免税购物政策推动,入境游客用于购物支出的倾向较大,同时,海南酒店因国际高端品牌进驻以及独特的热带海岛气候,酒店价格在旺季价高进而提高了住宿的开支倾向;餐饮和其他项目开支的消费倾向率变化不大;游览消费项目则呈现适度的直线上升倾向率;娱乐消费项目的倾向率呈负向较弱的下降态势;邮电通讯项目的倾向率则直线下降。

三、 海南入境游客消费结构演变

(一)海南入境游客消费结构的描述

基于入境游客消费的抽样调查,整理出海南入境游客消费结构的比例关系,详见表5。

表5 海南1997—2018年入境游客消费结构百分比

表5 (续)

表5显示,海南入境游客消费的长途交通支出占比在较长时期占据主导地位,主要原因在于入境客源地与海南的距离偏远和交通费用高有关,尤其是欧美等长途客源市场,另一方面,海南地域文化在我国的主体文化中不具有代表性,难以从文化层面吸引入境游客,同时,海南的气候环境与东南亚、巴厘岛、夏威夷等地存在相近性,无法形成特有的环境优势,所以,入境游客的高额长途交通开支无法赢得对等的旅游价值,这直接弱化了他们对海南的选择意愿。而景区游览、娱乐、市内交通、邮电通讯的消费占比普遍不高,且年度变化不大。

从变化趋势看,长途交通的消费开支占比有一定增加,且挤压了其他非基本消费项目的空间;餐饮消费的支出比例略有下降;景区游览的消费支出占比有增加,但近几年变化较小;市内交通消费支出占比也呈现先增后降的特点。可见,海南入境游客在交通、住宿、餐饮、景区游览等基本消费项目上的支出一直占有较大比重。非基本消费项目中的娱乐消费支出占比仅在个别年份占比较高,其他年份维持在4%~5%左右;购物消费开支占比不断提升并逼近30%,但最近2年有明显下降,海南虽然试图通过扩大开放度和完善免税购物配套政策来激活购物消费,但海南的免税购物与入境游客所在地和世界知名购物旅游目的地相比,依然在产品范围、价格、服务、网点等方面存在不足,难以在短期内吸引入境游客的免税购物消费;而邮电通讯消费开支占比则呈整体下降趋势,其他类服务项目开支占比也在波动中逐渐下降。进一步表明海南入境游客的非基本消费支出占比增长缓慢。

(二)海南入境游客消费结构高级化指数

为判断海南入境游客消费结构的合理化、高级化程度,借鉴旅游消费结构指数,构建入境游客消费结构高级化指数。旅游消费结构可以分为基本旅游消费和非基本旅游消费,基本旅游消费包括住宿、餐饮、交通、游览等方面的消费,是每次旅游活动的基本需求;非基本旅游消费包括娱乐、购物等其他在满足基本旅游消费需求后的具有较大弹性的消费项目。以入境旅游中非基本消费支出与基本消费支出的比值作为高级化指数来衡量结构优化程度[9,17-18],并比较结构的历年变化。公式为:β=(非基本消费/基本消费)*100%,该值越大说明入境游客消费的结构合理水平较高,入境游客消费相对成熟,相反说明结构合理度偏低。并有粟娟[10]根据β值大小将入境游客消费结构划分为低级化(0.3以下)、较合理(0.3~0.4)、合理(0.4~0.5)、趋向高级(0.5~0.6)、高级化(0.6以上)。根据表5数据,将长途交通和市内交通合并作为交通费用,并加上住宿、餐饮、景区游览,作为基本消费;将娱乐、购物、邮电通讯作为非基本消费,鉴于其他消费项目的模糊性,而不将其纳入非基本消费项目,进而求得高级化指数β,详见表6。由表6可知,海南入境游客消费结构高级化指数有较明显的波动,整体上处于合理及以上阶段,高级化的年份不多,且近几年有下滑的态势。经验数据表明世界知名旅游目的地的游客消费结构高级化指数应在0.6以上,即游客的非基本消费项目开支占有较高比重,而相对而言,海南入境游客的消费结构高级化程度整体上不高,基本消费支出偏大,购物、娱乐等高级消费项目占比不足,相关部门需引起重视并采取相应举措。

(三)入境游客消费结构变动度评价

为测量海南入境游客消费结构变动的程度,以期末各类消费占总消费的百分比减去期初同类消费占总消费的百分比,其差的绝对值相加得到一定时期的结构变动值,用变动值除以年数,得到年平均变动度[9]。其计算公式为:

ci=∑|Xi1-Xi0|/y

上式中的Ci是消费结构变动度,Xi1是期末第i类消费占总消费额的百分比;Xi0是期初第i类消费项目的占比,y为考察期年份。基于表3的原始数据,计算求得表6中的各年份结构变动度。

表6 海南入境游客消费结构高级化指数演变及结构变动度

1997—2018年间的平均结构变动度为各年变动度之和除以20,计算求得其值为21.6%。表6显示,海南各年份的入境游客消费结构变动较大的有2001年、2002年、2005年、2006年、2007年、2011年、2012年、2013年、2014年、2015年、2018年,这些年的结构变动度均超过所有年份结构变动度的均值,且年份占所有年份的50%左右。而2016—2017年的结构变动度最小,趋于平稳态势,且消费结构的高级化程度为较合理的低水平状态,但2018年受自贸区(港)建设的政策利好以及入境旅游开放的影响,高级化程度恢复到合理阶段,该年结构变动度陡增。

(四)入境游客消费的旅游目的演化

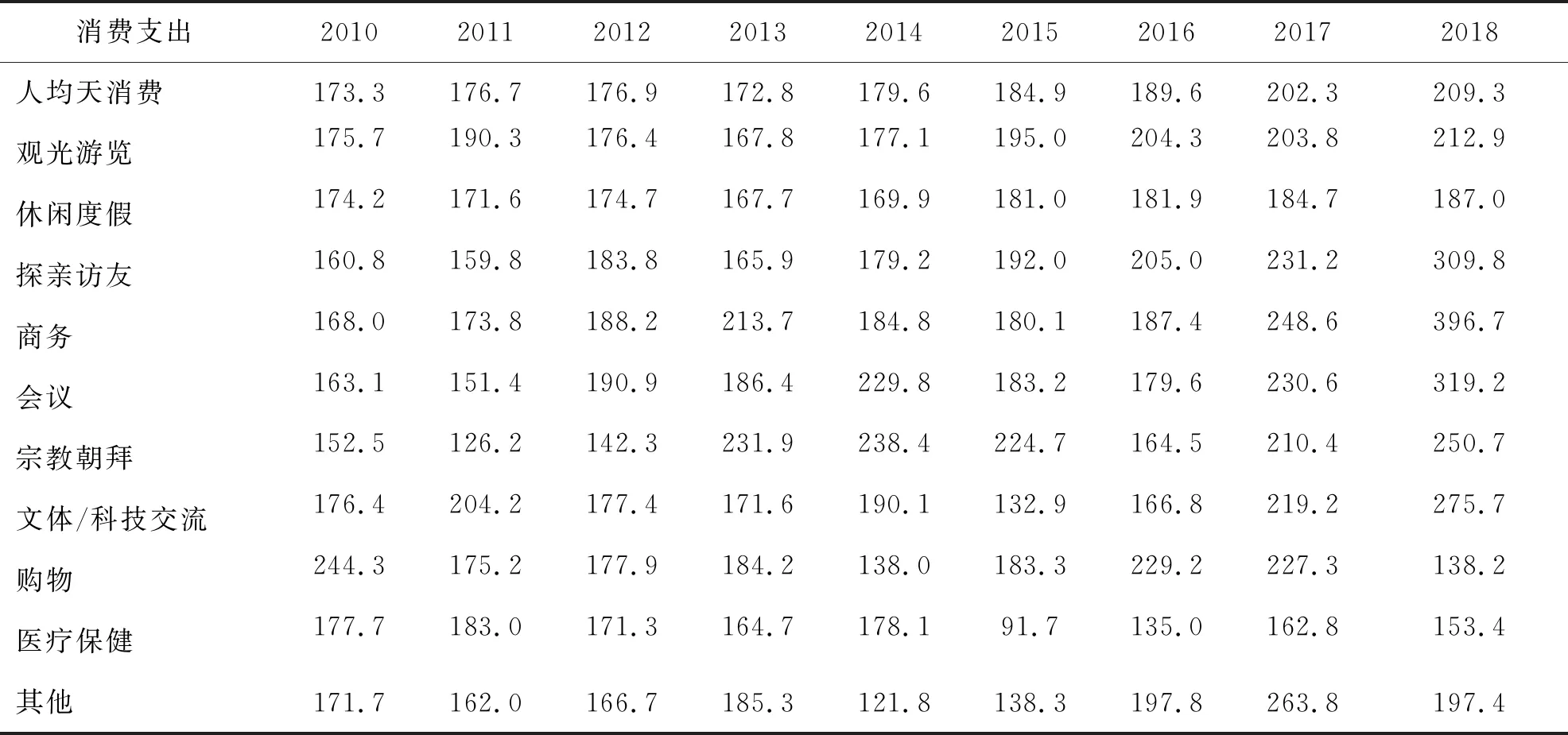

出游目的是刺激游客旅游的内在动力来源,并直接影响到游客的消费支出。横向比较各旅游目的驱动下的消费支出及变化,将客观把握游客的心理需求及消费偏好。基于海南入境游客消费数据的可得性及各年指标的一致性,选取2010—2018年的统计资料,计算发现2010—2018年间海南入境游客人均消费水平呈现持续增长趋势,进一步比较海南入境游客不同消费目的驱动下的消费支出,具体结果如表7。

表7 海南入境游客每人每天消费目的支出变化 单元:美元

由表7可知,海南入境游客的旅游目的分为观光游览、休闲度假、探亲访友、商务、会议、宗教朝拜、文化/体育/科技交流、购物、医疗保健、其他等10类。(1)观光游览型游客的消费支出呈现波动式增长,但2012—2014年处于谷底衰退时期;(2)休闲度假型游客的消费支出则增长较小,且低于入境游客人均消费整体水平;(3)探亲访友型游客的消费支出自2014年后出现迅猛增长,2018年人均消费超过300美元,远超人均消费整体水平;(4)商务型游客的消费支出从2016年至今,出现快速发展态势,人均高达396美元,为各消费目的中的最高项,这与海南加快对外开放步伐、商务往来领域更为广泛等积极因素有关;(5)会议型游客的消费支出在2016年后亦有大增,这与商务活动频繁、会展行业发展等有紧密联系;(6)宗教朝拜型游客的人均消费支出变动较大,2011和2016年为低谷,2018年逐渐恢复到最高水平的250美元左右,因为海南本土的宗教旅游产品较为成熟,而更新相对较慢,游客消费增长受限;(7)文化/体育/科技交流类游客的消费支出在2015年触底后开始反弹,并在2018年达到最高水平;(8)购物型游客的消费支出则呈较大幅度下降,2015—2017年有一定恢复,但2018年再次下滑到低谷和低于整体消费支出,购物消费受免税政策、人民币升值、产品供给能力等影响而面临困境,同时,海南免税购物对入境游客的吸引力相对有限,多吸引的是国内游客,购物消费的市场开发需要推出更多具有本土文化特色的优质产品,以文旅融合的路径创新旅游产品和丰富产品内涵;(9)医疗保健型消费支出则呈较大的波动下降态势,海南虽有对康养旅游产品的投入和开发,并在2015年的低谷后有一定恢复,但依然低于整体消费支出水平,说明康养旅游产品尚未形成对入境游客的强有吸引力;(10)其他类型的游客消费支出在2014、2015年出现低谷,在2017年出现高峰,其余年份与整体消费支出基本持平。综合分析可知,海南入境游客在商务、会议、探亲访友、文化体育科技交流等方面的消费支出较多,而观光游览、宗教朝拜等消费支出增长相对有限,休闲度假、医疗保健、购物的消费支出增长较小,甚至低于整体消费开支的平均水平,是海南入境旅游供给侧改革的重点方向。

结 语

入境旅游产品的结构和质量是直接影响游客消费结构的关键因素。旅游供给体系的完善与否以及结构的合理化程度对入境游客的选择和体验具有重大影响。要保证入境旅游产品服务体系的均衡化和合理化发展,需要根据入境游客的消费水平及消费结构规律,主动应对各种环境变化,调整供给侧的产品服务结构和提升品质。借助海南自贸港建设的历史机遇,充分将入境旅游的发展与自贸港建设融合,充挖掘和利用入境旅游发展的各项有利条件,在航空便利性、购物开放度、娱乐多样化等方面进行旅游产品供给结构的优化调整,促进入境游客消费结构及消费品质升级,为建设国际旅游消费中心注入强大发展动力和提供产业支持。

猜你喜欢

西安体育学院学报(2023年5期)2023-04-29 17:48:37

今日农业(2022年15期)2022-09-20 06:54:16

福建轻纺(2022年4期)2022-06-01 06:26:06

机械工业标准化与质量(2021年10期)2021-11-19 09:17:34

机械工业标准化与质量(2021年10期)2021-11-19 09:17:34

科学与财富(2021年34期)2021-05-10 14:54:23

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16 08:04:00

新课程(中学)(2018年9期)2018-11-20 02:32:22

财会月刊(2018年10期)2018-05-05 07:58:03

湖南行政学院学报(2016年3期)2016-04-16 05:18:21