集聚特征、融资约束与中国企业“走出去”

2021-03-10 00:46赵伟卢侃

浙江社会科学 2021年3期

□ 赵伟 卢侃

内容提要 本文就我国产业集聚与企业对外直接投资之间的关系进行理论分析和实证研究。从受融资约束影响的企业ODI 模型出发,引入母国产业集聚特征,进而推导出集聚特征对企业ODI 决策的影响机制,并提出相应命题,采用2004~2013年我国规模以上制造业企业为样本进行实证检验。研究显示:(1)同行业集聚程度和多样性集聚分别通过“资产价格”效应、“分工协作”效应,缓解融资约束,从而促进企业ODI。(2)从所有制看,集聚程度对国有企业和外资企业有促进作用,多样性集聚对民营企业和外资企业有促进作用;从要素密集度看,集聚程度对资本密集型和技术密集型企业有促进作用,多样性集聚对所有类型企业都有促进作用;从投资目的看,集聚程度对市场寻求型和自然资源寻求型ODI 有促进作用,多样性集聚对市场寻求型和技术寻求型ODI 有促进作用。(3)替代核心解释变量和消除稀有事件偏差的回归结果均证明前述结论的稳健性。

一、引言

近年来围绕企业对外直接投资 (Outward Direct Investment,以下简称ODI)的研究辟出了新的视野,即从空间经济学之集聚视野切入、审视集聚与企业ODI 的关系。迄今揭示出的线索至少有三:一是东道国产业集聚与外来企业选址的关系;二是对外投资对东道国的产业空间分布形态的影响;三是源自同一国的企业在东道国的所谓“抱团集聚”倾向。这些研究均侧重于东道国集聚与企业对外投资“区位选择”间的关系,而母国的产业集聚与企业“走出去”的关系较少受到关注,这里直截了当的问题是:中国的产业集聚对中国企业的ODI 会产生怎样的影响?

产业集聚会促进企业ODI,这一推断已获现有文献的支持。戴翔等(2013)从日本、韩国以及台湾省等地的“抱团走出去”现象出发,认为母国集聚提供的供应网络、人际关系延续到国外市场可以为企业降低交易成本,减少投资风险。孟寒和严兵(2020)以2003~2013年中国制造业企业ODI 的数据为样本发现:同行业集聚可通过提升企业生产率和提高用工成本两条渠道促进企业 “走出去”。以上研究忽视的一个关键事实是:中国金融市场发育滞后,融资约束构成企业ODI 面临的重大阻碍,而集聚或许有助于缓解融资约束。由此挖掘出两条重要线索:一是融资约束对企业ODI 的影响;二是母国产业集聚对融资约束的影响。

融资约束对企业ODI 的影响源自学者对出口的研究。企业出口前需支付沉没成本,由于沉没成本的支付先于海外市场的盈利,这就启发学者在出口问题中引入融资约束。Greenaway & Kneller(2007)沿着同样的逻辑,考虑到ODI 需要支付更多的固定成本,推断融资约束或许会阻碍企业ODI。这方面后续主要是实证研究,比如Buch et al.(2014)基于德国企业ODI 的数据、王碧珺等(2015)基于浙江民营企业ODI 的数据、李磊和包群(2015)基于全国规模以上工业企业ODI 的研究,都证明了融资约束会阻碍企业的ODI。

关于产业集聚对融资约束的影响,相关文献揭示,产业集聚能够从拓宽企业的融资渠道和降低企业的融资需求两个方面,缓解企业面临的融资约束。融资渠道方面,产业集聚通过两个机制帮助企业获取银行信贷:一是集聚构成的企业分工网络能够通过“声誉效应”降低银企之间的信息不对称程度(盛丹和王永进,2013);二是产业集聚能够将资产的最佳使用者集中在同一个空间下,提高了企业抵押的固定资产的折现价值,有利于银行给予更高的信贷额度(茅锐,2015)。同时,产业集聚也为企业提供了“替代性融资”。马述忠和张洪胜(2017)发现产业集聚将企业和主要的合作伙伴集中在同一地区之下,企业通过和上下游厂商业务往来中提供的商业信用来缓解融资约束,并采用中国县域层面产业集聚的数据证明了这一观点。融资需求方面,阮建青等(2008)对长三角的濮院羊毛衫产业集聚区的调研发现,羊毛衫的生产工序可以被切分为十个相对独立的流程,倘若以一体化的形式生产,那么最少需投资1000 万元。而当地大多数企业只从事其中一个工序,比如编织作坊的平均投资仅为7 万元,显著降低了融资需求。

值得注意的是,现有关于集聚的研究中考虑的多半是同行业企业的空间集中度,是为“集聚程度”。当代空间经济学研究揭示,产业集聚不仅有程度之分,还有类型之别;集聚类型可分为“专业化”集聚和“多样化”集聚,前者指本地区主要是同行业企业的群居,后者指多行业企业杂居(赵伟和隋月红,2015)。一般将集聚类型界定为介于完全专业化和完全多样化之间的连续变量。两个线索对接之后,自然而然的问题是:包含了同行业集聚程度和同地区集聚类型两重含义的集聚特征,是否可以通过缓解企业面临的融资约束,进而促进企业的“走出去”?

上述问题的答案,首先有待于机理梳理。这方面,Melitz & Ottaviano(2008)之“企业异质性”框架当属一个重要依托。而实证方面,可以我国过往二十多年的相关数据为基本依据。这样一种研究的理论意义和现实政策启示是不难预估的。

本文的边际贡献至少有三:其一表现在研究视角上,以往关于ODI 的研究大多忽略了投资母国产业集聚效应。本文从母国集聚特征出发,将这种特征与融资约束,进而与企业“走出去”联系在一起,形成一个链条线索,这无疑是个创新。其二是机理梳理。以往无论研究集聚与走出去者,抑或研究融资约束与对外直接投资者,均注重实证而忽略了机理梳理,本文则弥补了这个空白。其三是实证方法的创新。以往关于集聚的研究往往面临着“因果识别”的困难,归根结底是因为集聚特征是由企业“自选择”决定的,倘若企业“自选择”受到被解释变量的影响,那么回归系数就存在偏误。本文以工具变量法对主要结果进行检验,确保结论的稳健性。

二、机理与模型

客观地来看,若沿着Melitz-Grossman 去推断,融资约束之于企业出口选择的影响当与对企业ODI 的影响相近,因而,关于融资约束之于企业ODI 效应,完全可在Melitz & Ottaviano(2008)框架下去推导。进一步可借鉴李志远和余淼杰(2013)的“融资约束下企业出口”模型,将其扩展为企业对外投资决策的模型。当然,作为第一步,可将集聚特征作为外生变量。

(一)基本模型

假定一个两国世界,两国分别为H 和F。劳动是唯一的生产要素,不妨假定两国工资率均为1,人口分别为LH和LF,除此之外两国的所有参数相同。每个国家有两个部门,一个以不变的规模报酬生产无差异的一般等价物q0c;另一个则生产差异化的商品qic。消费者拥有1 单位劳动力,并且无弹性地供给劳动力。消费者效用函数形式如下:

其中γ 表示差异化消费品之间的替代程度,若γ=0,则消费品之间完全替代,效用仅与消费的商品总量Qi有关。根据式(1)可求出代表性消费者的需求函数:

根据式(2)加总之后的每个国家l(l=H,F)的市场需求为:

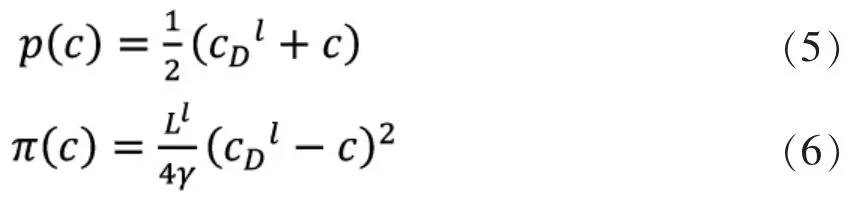

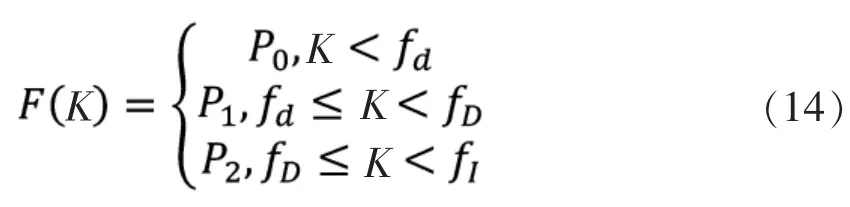

企业方面,假定生产1 单位同质商品使用1单位劳动,生产1 单位差异化消费品需要c 单位劳动。企业首先决定是否进入本国市场,且在进入之前只知道自身的边际成本c 服从参数为k,区间为(0, cM)的帕累托分布,进入之前需要支付固定成本fD。对于单个企业而言,产品种类N 和平均价格指数给定。设cDl(l=H,F)为企业在该国市场存活的临界边际成本(边际成本高于临界值的企业将退出市场),根据企业利润最大化的一阶条件可知:

此时企业的最优定价策略和对应的利润函数为:

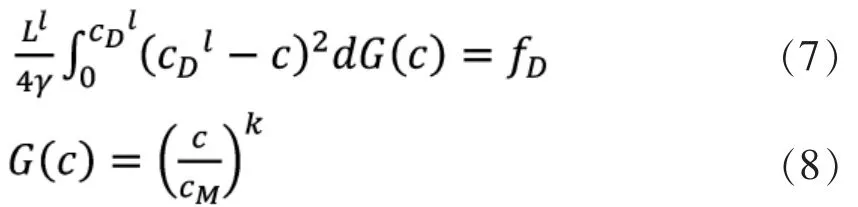

企业在本国市场生存的临界边际成本由 “自由进入条件”决定,即企业进入市场的预期利润等于进入成本,具体形式如下:

联立式(7)(8),令φ=2(k+1)(k+2)(cM)kfD,则该国市场生存所需临界边际成本为:

(二)融资约束下的企业ODI 模型

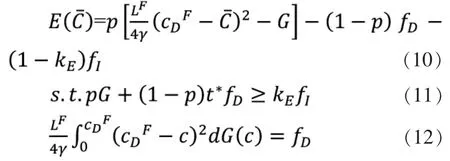

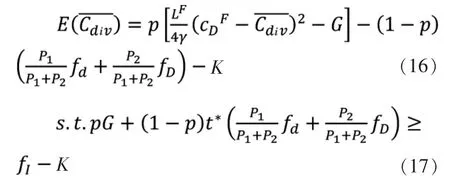

参照李志远和余淼杰(2013),假定企业对外投资需事先支付固定成本fI,其中kE比例是由外源融资支付,1-kE比例是由内源融资支付。假定H国企业通过本国银行部门进行外源融资。银行将企业的ODI 决策视为具有一定风险的项目,成功概率为p,这是企业和银行的共同信息。若ODI 项目成功,则企业需向银行支付费用G;企业在本国市场的固定资产为fD,资产市场价格为1;倘若项目失败,银行将收回固定资产、并以t*(假定为折价拍卖,t*<1)价格重新拍卖。对于企业而言,只有当预期利润大于0 时才会选择ODI。具体表达式如下:

式(10)是企业ODI 的预期利润,只有预期利润为正的情况下,企业才会选择对外投资。式(11)是银行的参与约束,即项目成功后的期望收益pG加上项目失败时的抵押资产拍卖价值大于贷款额度时,银行才愿意贷款。式(12)是国外市场临界成本的决定公式,这里假定国外市场的临界成本只由F 国企业决定。是H 国的企业进行ODI 的临界边际成本,只有低于该临界成本,企业从事ODI 的利润才为正数,越大意味着企业平均ODI 倾向越大②。

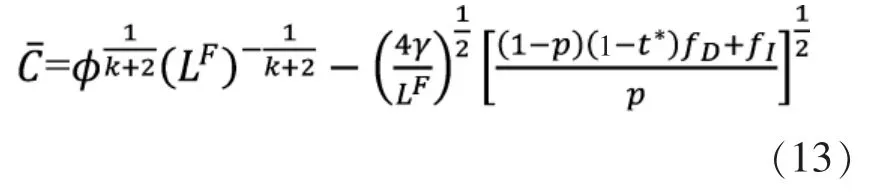

联立式(10)~(12)可知:

由式(13)可以得到两个基本结论:一是企业ODI 的临界边际成本与其固定资产市场价值(fD)呈反比,说明企业持有的固定资产越多越不利于ODI; 二是企业ODI 的临界边际成本与抵押资产的评估价值(t*fD)呈正比,即在持有相同的固定资产时,银行对企业的固定资产估值越高,企业面临的融资约束越小,越容易从事ODI。

(三)考虑集聚特征的影响

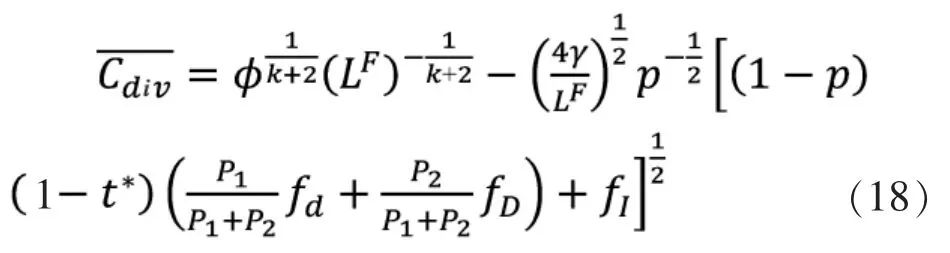

进一步考虑集聚特征对上述基准模型的影响。梳理相关文献可知,在持有相同的固定资产的情况下,同行业集聚程度有助于缓解融资约束,直接的原因是同一行业的集聚程度提高,企业拥有的固定资产的潜在购买者数量上升,从而提升银行对抵押资产的价值评估(茅锐,2015)。按照这个逻辑,银行对固定资产的评估价格t*是当地同行业集聚程度的增函数,是为“资产价格效应”。以clu 表示当地同一行业的集聚程度,应有

命题1:本地区同行业集聚会促进企业的ODI。

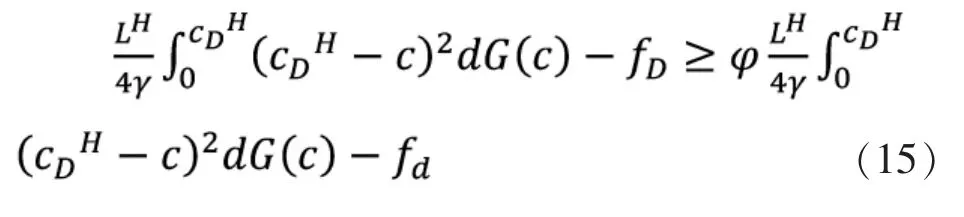

接下来,主要讨论集聚类型的影响机理。Long & Zhang(2011)将中国的工业化模式称为“基于集群的工业化”,多样性集聚容易促成上下游行业的分工协作,使得企业可以将部分工序外包出去,降低固定资产投资的需求,从而缓解金融市场发育滞后对企业发展的影响。假定企业家必须以自有资本购买固定资产才能够生产,国内企业家在进入市场之前最多拥有K 单位的资本,K 是随机变量,其概率分布如下:

企业购买fD的固定资产意味着可以从事完整的工序,获得全部的利润; 在多样性集聚的情况下,由于分工效应的存在,进入市场的最低固定资产需求为fd,意味着一些工序由外包完成,企业获得φ 比例的利润(0<φ<1)。假定使用高固定资产工艺的净利润高于使用低固定资产的工艺(否则所有企业都选择将工序尽可能外包出去,这显然不符合现实),具体表达形式如下:

联立式(16)、(17)可得:

命题2:本地区的集聚多样性会促进企业的ODI。

三、实证研究

(一)样本描述

本文采用的样本是2004~2013年 (除2010年)中国规模以上制造业企业ODI 数据。该数据由工业企业数据库中的制造业企业和商务部的 《境外投资机构名录》 基于企业名称和年份的匹配得来。如果一个企业某年度在《名录》上有备案信息,则认为该企业在当年有ODI 行为; 否则认为没有(葛顺奇和罗伟,2013)。

参考聂辉华等(2012)的处理方法和基本会计准则的要求,进行如下处理:(1)剔除关键财务指标(总资产、固定资产净值、就业人数、总产值)缺失的个体;(2)剔除主营业务收入在500 万元以下(2011年之前)、主营业务收入在2000 万元以下(2011年之后)或者从业人数在10 人以下等不符合“规模以上”标准的样本;(3)剔除总资产低于流动资产、总资产低于固定资产余额、累计折旧低于本年折旧、工业增加值为负值等明显不符合会计准则的样本。(4) 按照企业所属的二位数行业代码,筛选出其中的制造业企业作为样本。(5)根据国家统计局提供的每年GDP 平减指数对主要的财务指标进行消胀处理。

经过上述处理,得到3818 次ODI 的行为记录,共有3391 家企业在观察期间有ODI 行为。根据《中国对外直接投资统计公报》 的数据,截至2013年中国从事对外直接投资的制造业企业共有5630 家,由此可见本样本具有较强的代表性。样本一共包含570984 家制造业企业,共有1909355 个观测值。

(二)指标选择

1.被解释变量

ODI,以企业当年是否有对外投资行为作为被解释变量。如果企业在某一年度在《境外投资机构名录》上有记录,说明该企业当年有对外直接投资行为。记为1,否则记为0。

2.核心解释变量

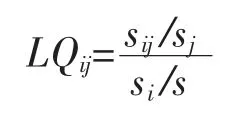

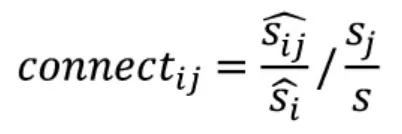

集聚程度。集聚程度指的是企业所在行业在一个地区的相对集中程度,是地区—行业层面变量。本文采用区位熵作为衡量产业集聚程度的指标。具体而言,以地级市作为集聚的地理范围,以企业所在的二位数行业作为所在行业的衡量标准,计算区位熵,公式如下:

其中,sij为j 城市i 行业规模以上企业的主营业务收入总和;sj为j 城市规模以上企业的主营业务收入总和;si是i 行业在全国规模以上企业的主营业务收入总和。s 为全国规模以上企业的主营业务收入总和。

集聚类型。赵伟和隋月红(2015)对集聚类型做出了专业界定,同一行业的企业群居称为“专业化集聚”; 不同行业的企业群居称为 “多样化集聚”。大多数地区的集聚类型介于完全专业化和完全多样化之间,只存在程度上的差异。在测度方法上,他们使用“赫芬达尔指数”衡量集聚类型。本文以赫芬达尔指数的倒数来作为集聚类型的代理变量,公式如下:

sij表示j 城市中i 行业规模以上企业主营业务收入总和。sj是j 城市中规模以上企业主营业务收入总和。上述公式计算出的数值越大,说明该地区集聚类型更倾向于多样化;该值越小,说明该地区集聚类型更倾向于专业化。

融资约束。选择SA 指数来衡量企业面临的融资约束,该指数来自Hadlock & Pierce(2010)。SA指数的优势有三:一是不包含内生性的指标;二是容易计算;三是与WW 指数、投资—现金流敏感度等指标的结果一致。公式是:SA=-0.737*size+0.043*size2-0.040*age,size 是企业固定资产净值对数,age 是企业成立年限。指数越大则企业融资约束越小。

企业规模。由于对外投资是具有较强风险性的项目,故而企业的抗风险能力将很大程度上决定企业ODI 的倾向。一般而言,企业的规模与其抗风险能力正相关。以企业持有的固定资产现值的对数衡量企业规模。

固定资产比率。根据Helpman et al.(2004),企业ODI 的倾向与其进入海外市场需支付的固定成本成反比。Buch et al.(2014)采用固定资产比率来衡量进入海外市场固定成本的大小。以企业固定资产占总资产的比重作为解释变量。

全要素生产率。Helpman et al.(2004)认为生产率是企业ODI 行为的决定因素。企业以生产率为分野,最高生产率的企业会ODI、次高的企业选择出口、再次之的企业将选择进入国内市场、最低的企业会退出市场。实证研究中一般以全要素生产率代理企业生产率,常用的计算方法有索洛余值、LP 和OP 法等。鉴于LP 法和OP 法需要以企业的中间投入品数据作为工具变量,而工业企业数据库自2008年起不再公布这一数据,故而采用索洛余值法计算全要素生产率。

资本密集度。企业的资本密集度与其剩余索取权密切相关,进而影响到企业生产组织形式的选择。参照葛顺奇和罗伟(2013),以企业固定资产总值与员工人数的比值测算资本密集度,并对该数值取对数。

信贷供应量。企业的ODI 决策需要支付高额的固定成本,而盈利则发生在成本支付之后,这就催生了企业的融资需求,融资约束较大的企业将面临着较大的阻力。由于中国企业的融资方式仍然以间接融资为主,故而银行信贷供应量将会显著影响中国企业的ODI 倾向。可以各省份的年度贷款余额占本省GDP 的比重作为信贷供应量的代理变量,比值越大说明信贷供应越宽裕。

3.其他控制变量

为消除其他不可观测变量对结果的影响,选择虚拟变量的形式控制所有权性质、地区、行业和时间固定效应。所有权性质方面,以企业是否是国有企业为代理变量,倘若实收资本中国有资本占比超过一半,即将其标记为国有企业。地区效应,以企业所在省份是否是东部地区为代理变量;行业固定效应,以企业所在二位数行业的虚拟变量衡量。时间效应,以所在年份的虚拟变量为代理变量。

(三)模型设定与基准回归

1.变量的描述性统计

上述变量的描述性统计结果如表1 所示,变量的统计学特征均符合其经济意义,未见异常。

2.模型设置与基准回归

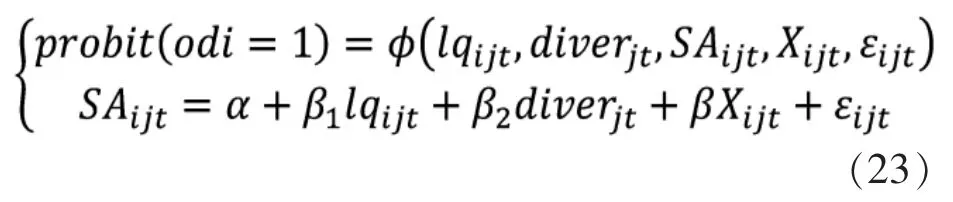

鉴于被解释变量“是否有ODI”是二值变量,处理“二值选择”问题一般可用LPM(线性概率模型)、Probit 和Logit 三种模型,但LPM 方法会导致随机项与解释变量相关,从而使估计系数有偏。Probit 和Logit 都采用最大似然估计法,区别只是扰动项的概率分布不同。参照其他文献,本文选择Probit 模型进行实证检验④。具体设定形式如下:

上式中lqijt表示j 地区i 行业集聚程度,diverjt表示j 地区集聚类型,Xijt表示上述控制变量,μi是个体效应,εijt代表随机扰动项,φ(·)表示连接函数。基准模型的回归结果汇报在表2。

为排除遗漏变量对结果的影响,列(1)引入了所有制、行业、地区和年份的虚拟变量,以控制不可观测的固定效应对结果的潜在影响。列(2)使用随机效应probit 模型以控制个体效应④。为排除“内生性”问题,列(3)使用2003年各地级市以二位数行业计算的集聚程度和集聚类型作为工具变量,进行二阶段回归。原因是:2004年10月9日,国家发改委发布了 《境外投资项目核准暂行管理办法》,规定“中方投资额3000 万美元以下的资源开发类项目和中方投资用汇1000 万美元以下的其他项目由省、自治区和直辖市省级发改部门核准,核准权不得下放。”这意味着2004年之前的对外投资项目审核权集中在中央政府,企业不存在追逐优惠政策的动机,故而2004年以前各地的集聚特征满足外生性要求; 而各地的集聚特征显然在时间上具有相关性,故而2003年集聚特征满足工具变量的要求。

考虑到集聚特征对企业ODI 决策的影响可能存在滞后性,我们将集聚程度和集聚类型这两个核心变量滞后一期回归,以考察“滞后效应”的影响。列(4)、(5)、(6)分别是对应列(1)、(2)、(3)的滞后一期结果。

如表2 所示,列(1)和列(4)中集聚程度的回归系数显著为正,说明集聚程度能够显著提高企业ODI 的倾向,证明了命题1;集聚类型的回归系数显著为正,说明集聚类型偏向于多样化能够显著提高企业ODI 的倾向,证明了命题2;SA 指数的回归系数显著为正,说明融资约束较低的企业有较高的ODI 倾向,这与目前诸多文献的结果保持一致(Buch et al.,2014;王碧珺等,2015)。列(2)和列(5)展示了随机效应probit 模型的回归结果,集聚程度和集聚类型的回归系数显著为正,说明控制了个体效应之后结论保持不变。列(3)和列(6)显示:一阶段F 值大于10,说明不存在“弱工具变量”问题;集聚程度和集聚类型的系数显著为正,证明排除“内生性”后,上述结论保持稳健。其余解释变量系数基本符合预期。值得注意的是,资本密集度的系数显著为负,这说明我国劳动密集型行业中的企业ODI 倾向更高;生产率回归系数显著为正,说明高生产率企业的ODI 倾向更高,与Helpman et al.(2004)结论相同,不存在“生产率悖论”。

表1 主要变量的描述性统计

表2 基准回归结果

(四)机制检验

前文证明了集聚程度和多样性集聚能显著提高企业的ODI 倾向。本小节将检验“融资约束”这一中介机制是否存在。

采用经典的 “三步法” 来进行中介效应的检验。在控制其他变量的前提下,首先将解释变量对被解释变量进行回归;其次将解释变量、中介变量对被解释变量进行回归; 最后将解释变量对中介变量回归。如果第二步中解释变量的系数比第一步中的系数有所下降,并且解释变量对中介变量的系数符号符合预期并显著,则证明存在中介效应。结果汇总在表3 的(1)~(3)列,其中(1)、(2)两列的被解释变量为是否有ODI,列(3)的被解释变量为SA 指数。具体的检验方程如下:

为确保稳健性,除了“三步法”之外,本文使用广义结构方程(GSEM)进行中介效应的检验。模型的基本形式如下:

如表3 所示,列(1)~(3)汇报了经典的三步回归法结果;列(4)汇报了广义结构方程法估计出的集聚特征回归系数的乘积。由(1)、(2)两列可以看出,在不控制融资约束变量时,集聚程度和集聚类型系数显著为正;控制融资约束变量后,二者的系数依然显著为正但估计系数有所下降;列(3)中,集聚程度和集聚类型对SA 指数的回归系数显著为正,说明集聚程度和多样性集聚类型能够缓解企业的融资约束。从列(4)的结果可以看出集聚程度对ODI 回归的系数和对SA 指数的回归系数乘积显著为正、多样性集聚类型对ODI 回归系数和对SA 指数回归系数乘积也显著为正。以上结果从两个角度证明集聚程度和多样性的集聚类型可通过缓解融资约束,进而促进中国企业的ODI。

表3 中介效应的检验

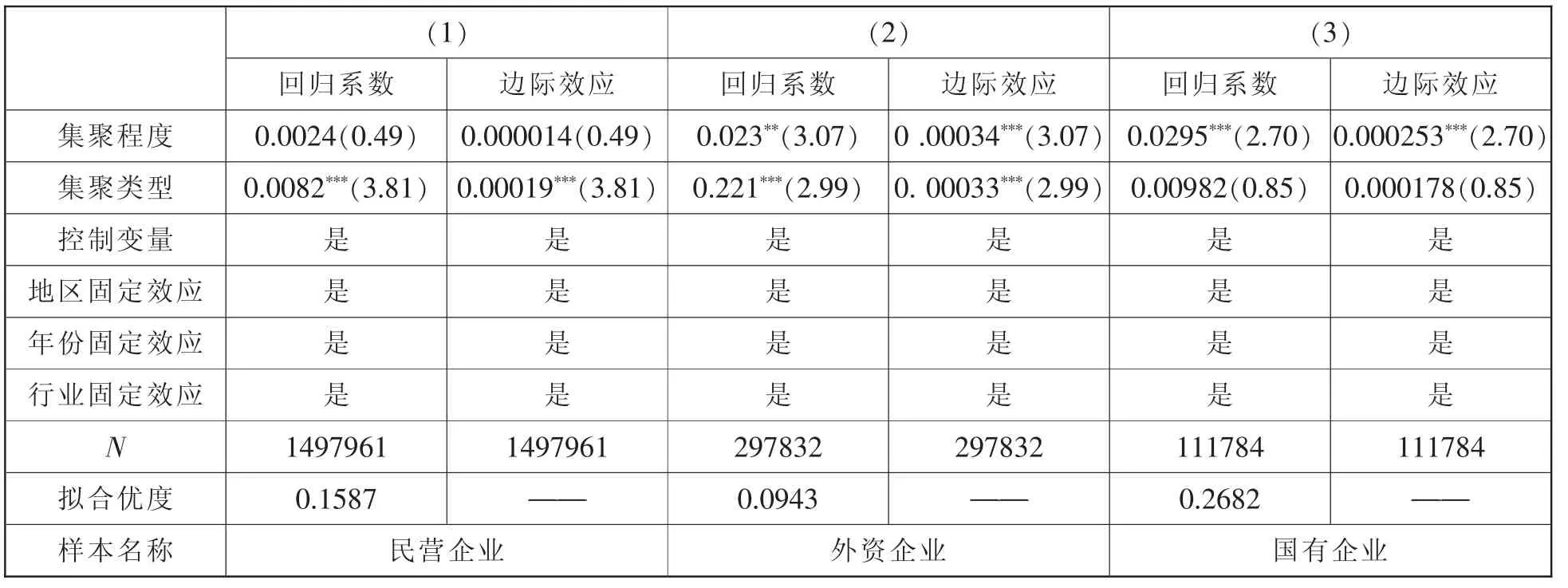

表4 集聚特征对不同所有制企业ODI 的影响

(五)异质性检验

为探究集聚特征对不同类型企业ODI 影响的异质性。以所有制性质、要素密集度和投资目的为划分子样本的依据,进行分样本检验。

1.按照所有制类型划分样本

将样本划分为民营企业、国有企业和外资企业三个子样本。鉴于工业企业数据库登记的企业类型可能与实际情况差别较大(聂辉华等,2012)。按照企业“实收资本”的来源进行划分,若“国有资本”的占比超过50%则为国有企业;若“港澳台资本”与“外商资本”的占比和超过50%则为外资企业; 样本中剩余的企业标记为民营企业。由于probit 模型中回归系数并不能直接被解读为边际效应,因此本文重新计算集聚特征对企业ODI 影响的平均边际效应。在表4-6 中分别报告回归系数和集聚特征(标准化之后)对企业ODI 倾向影响的平均边际效应。表4 列(1)、(2)、(3)分别展示了民营企业、外资企业和国有企业的结果。

如表4 所示,集聚程度能够促进外资企业和国有企业的ODI,但对民营企业的影响不显著。偏向多样性的集聚类型促进民营企业和外资企业ODI,但对国有企业的影响不显著。从影响程度来看,集聚程度每提高1 个标准差,外资企业ODI 的概率提升0.034%,国有企业ODI 的概率提升0.025%;集聚多样性每提高1 个标准差,民营企业ODI 的概率提升0.019%,外资企业ODI 的概率提升0.033%⑤。上述结果说明民营企业ODI 更依赖于多样性集聚的“分工协作”效应,而国有企业则受益于同行业集聚。可能的解释是:中国企业的融资渠道仍以“间接融资”为主,而信贷资源配置仍有较强的“所有制歧视”。有调查显示:民营企业面临突出的融资难和融资贵问题,而国有企业的融资渠道较为畅通⑥。在“所有制歧视”条件下,由于同行业集聚主要通过提高信贷资源配置效率来缓解融资约束(盛丹和王永进,2013;茅锐,2015),因此其对民营企业ODI 倾向影响不大而对国有企业有较强的影响。同理,在难以获得信贷资源的情况下,民营企业倾向于依托多样性集聚的“分工协作”效应,以降低固定资产需求,进而缓解融资约束。

2.按照要素密集度划分样本

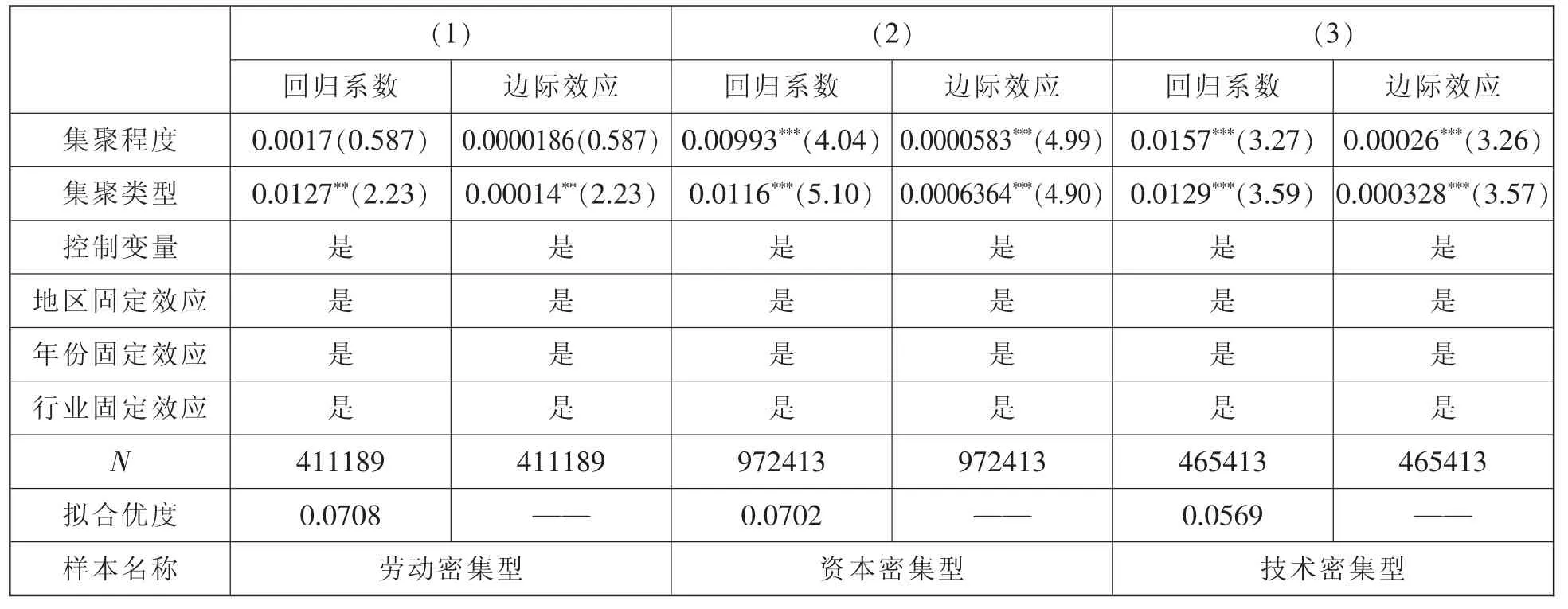

根据鲁桐和党印(2014),按照企业所处二位数行业的要素密集度差异划分子样本。按照这一标准,劳动密集型制造业有:农副食品加工业,食品制造业,饮料制造业,纺织业,纺织服装、鞋帽制造业,皮革皮毛制品业,木材加工业,家具制造业。资本密集型行业有:石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,化学纤维制造业,橡胶制造业,塑料制造业,非金属矿物制品业,黑色金属冶炼及延压,有色金属冶炼与延压,金属制品业。技术密集型行业有:医药制造业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表制造业,工艺品及其他制造业。表5 列(1)、(2)、(3)分别展示劳动密集型、资本密集型和技术密集型行业的结果。

表5 所示,集聚程度能促进资本密集型和技术密集型企业的ODI,但对劳动密集型企业的影响不显著; 多样性的集聚类型对不同要素密集度的企业ODI 都有促进作用。从影响程度看,集聚程度每提高1 个标准差,资本密集型企业的ODI 概率提升0.0058%,技术密集型企业的ODI 概率提升0.026%; 集聚的多样性每提高1 个标准差,劳动密集型企业ODI 的概率提升0.014%,资本密集型企业ODI 的概率提高0.064%,技术密集型ODI的概率提高0.033%。上述差异可能的原因是:劳动密集型企业自身持有的固定资产相对较少,作为抵押物缓解融资约束的能力有限,故而同行业集聚的“资产价格效应”不明显。以本文的样本为例,劳动密集型企业的平均固定资产存量为2669.7 万元,资本密集型企业为6076.3 万元,技术密集型企业为5577.8 万元。

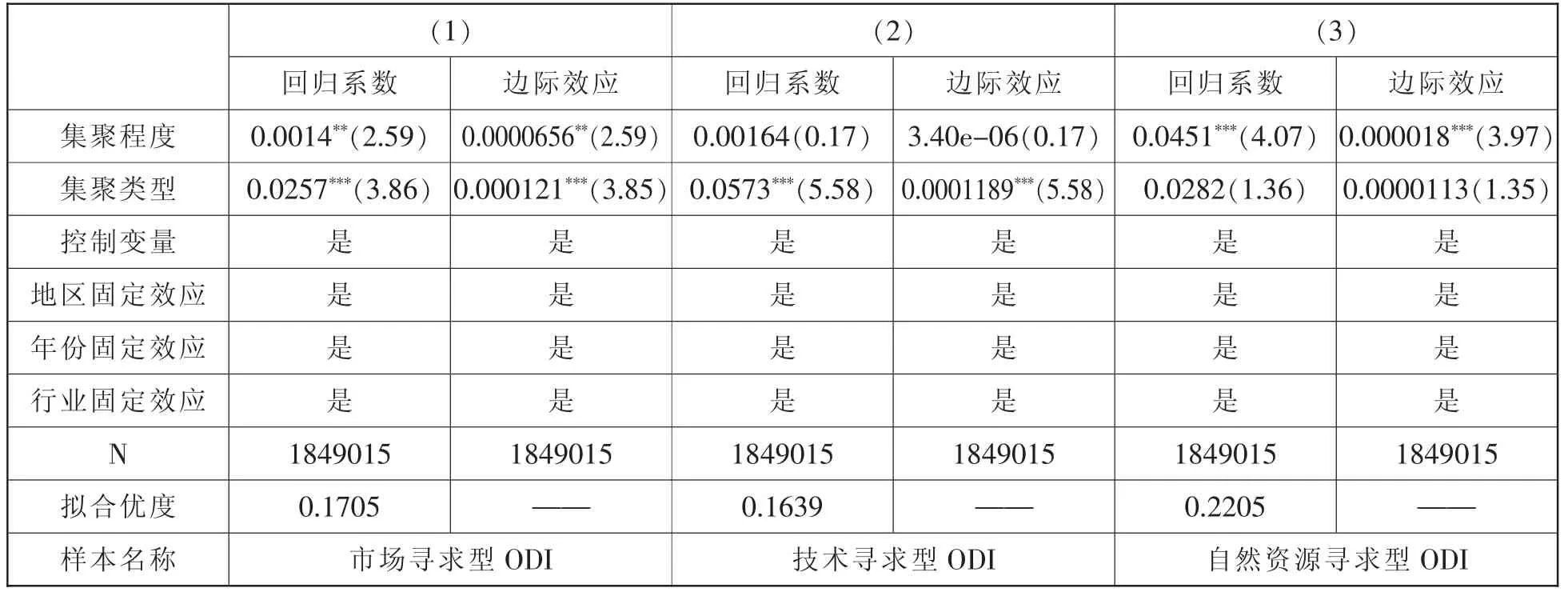

3.按照对外投资的目的划分样本

企业对外投资往往出于不同的动机,大致可分为:自然资源寻求型、效率寻求型、市场寻求型和技术寻求型等。

可以根据企业在《境外投资机构名录》中备案的经营范围,采用“关键词识别法”识别出企业ODI 的目的。本文关注的是市场寻求型、技术寻求型和自然资源寻求型三类ODI,具体识别方法如下:经营范围里面如果有“技术”、“科技”、“研发”、“开发”等关键词,我们就将其定义为“技术寻求型”;如果有“市场”、“销售”、“营销”、“市场开发”等关键词,其定义为“市场寻求型”;如果有“矿产”、“自然资源”、“开采” 等关键词,将其定义为“自然资源寻求型”。用集聚特征(标准化之后)对以上三种类型的ODI 进行回归,表6 列(1)、(2)、(3)分别展示对市场寻求型ODI、技术寻求型ODI和自然资源寻求型ODI 的回归结果。

表5 集聚特征对不同要素密集度企业ODI 的影响

表6 集聚特征对不同动机ODI 的影响

如表6 所示,集聚程度显著促进市场寻求型和自然资源寻求型ODI,而对技术寻求型ODI 无影响。多样性集聚类型显著促进市场寻求型ODI和技术寻求型ODI,而对自然资源寻求型ODI 无影响。从影响程度看,集聚程度每提高1 个标准差,市场寻求型ODI 的概率平均上升0.0066%,自然资源寻求型ODI 的概率平均提升0.0018%;多样性集聚类型每上升1 个标准差,市场寻求型ODI 的概率平均上升0.012%,技术寻求型ODI 的概率平均提升0.012%。上述差异可能的原因是:对自然资源寻求型ODI 而言,本地区专业化程度越高,企业对生产原料的竞争更加激烈;因此企业更倾向于投资海外,以确保自身原材料的供应保持稳定。对技术寻求型ODI 而言,上下游厂商的协同集聚比同行业集聚更有利于企业创新 (彭向和蒋传海,2011),而在海外市场寻求技术资产是我国企业创新的重要方式(刘青等,2017),从这个角度看,多样性的集聚类型对技术寻求型ODI 有更强的促进作用。

(六)稳健性检验

上述结果可能存在“测度误差”和“模型误设”等问题,为进一步排除这些问题,以替换核心解释变量和修正稀有事件偏差做稳健性检验。

1.更换集聚特征的计算口径和代理变量

首先替换集聚特征的计算口径。为减少统计口径差异造成的测度误差,以地级市—四位数行业为口径,计算集聚特征。另外,以赫芬达尔指数倒数衡量的集聚类型忽视了行业间投入产出关联存在差异的事实,也可能导致“测度误差”。可以彭向和蒋传海(2011)测算的“产业互补系数”为行业关联权重、加权计算当地各行业的关联行业的相对集中程度,作为集聚类型的代理变量。计算公式如下:

2.修正“稀有事件偏差”

样本中共有3818 次ODI 行为,仅占总样本量的0.19%。King & Zeng(2001)认为当非零值的被解释变量数量较少时,x|y=0 的密度函数与x|y=1密度函数的尾端分界点不够清晰,使用最大似然法估计时会使分界点被系统性地高估,进而导致回归系数偏误。可以按照King & Zeng(2001)的方法进行修正,基本原理是:首先对由稀有事件带来的小样本偏差进行估计,然后对原模型的回归系数和标准误进行相同的修正。以上方法得到的结果与基准回归相同,证明主要结论具有稳健性。

(回归结果限于篇幅省略,备索。)

四、结论与政策启示

本文旨在探究集聚特征会否并如何影响中国企业的ODI 决策。首先基于“企业异质性”框架构建了ODI 决策模型,然后以融资约束为中介、将外生的集聚特征纳入其中,推导出相关命题,最后以企业层面的数据予以检验。

研究发现,集聚特征可通过影响融资约束作用于中国企业的ODI 决策。具体而言:同行业企业集聚可通过提高抵押资产估值(“资产价格效应”)、多样性的集聚类型通过细化企业间分工以降低固定资产需求(“分工协作效应”),共同缓解企业面临的融资约束,进而促进企业ODI。以2004~2013年中国规模以上制造业企业的微观数据为样本的实证研究,确证了上述结论和作用机制;同时发现集聚特征对不同所有制、要素密集度和投资动机的企业ODI 决策存在差异性的影响。

上述研究的一个政策启示是:集聚有利于化解企业融资约束,城市化集聚或产业多样化比之专业化集聚更有利于化解企业融资约束。但这并非意味着,政府可以通过促进产业集聚的支持性政策促进企业“走出去”。实际上,“走出去”与否,归根结底是企业基于利润最大化、市场分布等多种战略目标做出的理性选择,属于企业层面的微观决策。这个层面上,政府不应也不必施加干预。政府可为且能为的,当在于化解本地企业创新与发展面临的共性问题,其中民营企业融资难、融资贵是个突出问题。政府政策等的着力点,当放在培育本地产业集群与集聚上。而在促进产业集聚的政策应用上,尽量导向城市化集聚或产业多样化。这不仅有利于促进区域城市化与城市群发展,而且在很大程度上顺应了新冠疫情之后我国新发展格局,尤其是产业链和企业供应链的重构态势。

注释:

①为保证产品需求非负数,企业的定价应满足:pi≤(γα+ηN)。

③这里不考虑K>fD的情形,对于这一类企业,完全不存在融资约束,此类情况是少数。

④由于Probit 模型不存在固定效应模型,倘若使用Logit 模型则会丢失大量的样本。折中考虑,我们假定个体效应μi与Xit、εit不相关,即cov(μi,Xit)=0,使用随机效应的Probit 模型控制个体效应。

⑤在我们的样本当中,企业从事ODI 的平均概率是0.19%,因此上述边际效应已经比较可观。

⑥中国财经科学研究院“降成本”课题组对全国企业的抽样调查显示:2014~2016年民营企业贷款平均利率为7.65%、7.41%和6.79%,高于国有企业。

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

加油站服务指南(2021年4期)2021-07-21

意林(2021年2期)2021-02-08

数学年刊A辑(中文版)(2020年1期)2020-05-19

人生十六七(2015年6期)2015-02-28

断块油气田(2014年6期)2014-03-11

环球时报(2012-03-21)2012-03-21

上海理工大学学报(2012年3期)2012-03-20