RCEP关税调整及其对区内贸易的影响

2021-03-08 05:57李志远林怡纯

长安大学学报(社会科学版) 2021年1期

李志远,林怡纯

(复旦大学 经济学院,上海 200433)

2020年11月15日《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)正式签署。这标志着覆盖东盟10国、中国、日本、韩国、澳大利亚和新西兰共15个国家的自由贸易区形成。2019年,RCEP成员国的总人口达22.7亿,GDP达26.0万亿美元,出口总额达5.2万亿美元,其总人口、经济体量、贸易总额约占全世界30%。RCEP的签署意味着全球约1/3的经济体量形成一体化大市场,这是世界上人口最多、经贸规模最大的自由贸易区。

RCEP的第二章对缔约方的货物贸易作出详细的说明,其中第三条规定缔约方应当根据GATT1994第三条给予其他缔约方的货物国民待遇,第四条进一步对关税措施做出限定,规定缔约方应当根据承诺表削减或取消对其他缔约方原产货物的关税。根据RCEP和中国的关税承诺表,在协定生效后的20年内,中国将对其他缔约国的进口进行分阶段的关税削减,最终实现约90%的产品进口零关税[1]。

一、中国关税削减承诺梳理

为了了解RCEP的签署将对中国的货物进口造成怎样的影响,我们先根据中国对其他缔约国作出的关税承诺对未来的关税削减进行总体水平的分析。

图1反映了中国根据关税承诺表将实施的分阶段关税削减过程。根据中国的关税承诺表,中国对东盟国家的进口关税将分4个阶段削减。前9年零关税的税目将占到67.91%,第10年上升至80.62%,5年后再上升至83.62%,零关税的税目比例于第20年达到90.50%。中国对澳大利亚的关税经历3次削减,零关税的税目比例将从协定生效后前9年的65.82%升至第10年的79.99%,并于第20年上升至89.98%。中国对新西兰的关税削减阶段和幅度与对澳大利亚的相近,从前9年的66.14%到第10年的80.00%,再到第20年的89.98%。中国对东盟国家、澳大利亚和新西兰的进口在RCEP生效后的第20年都将达到约90.00%的产品零关税水平。不同之处在于,根据WITS统计中国实施的优惠关税税率和最惠国关税税率,2018年中国对进口自东盟国家94.82%的HS(2017)6位编码税目征收的关税为零,来自新西兰96.94%的税目进口关税为零,来自澳大利亚的零关税税目只有25.75%。因此,相较于东盟国家和新西兰,澳大利亚进口产品将经历更大范围的关税削减。

中国对日本的进口关税也将经历4次调整,前10年零关税税目将占到25.01%,相较于2014年中国实施的最惠国关税税率中零关税税目的占比(8.45%),这将是一次影响较大的关税削减。第11年零关税税目将增加近两倍,上升至71.50%,第16年达到83.00%,第21年达到86.00%,进口关税免除的范围将在第21年达到与东盟国家相近的水平。可见,RCEP作为中国与日本首次达成的双边关税减让安排,将在短期内给中日双边贸易带来突出的影响,并在长期推动中日双边货物贸易的高度自由化。类似地,中国对韩国的进口关税将通过4次调整,零关税税目比例从关税生效后的第1年上升至38.64%,第10年翻倍达到79.68%,第15年上升至82.76%,并最终于第20年达到86.00%。由于中国与韩国此前已达成双边贸易协定和亚太贸易协定(APTA),2018年韩国进口的零关税税目占比为16.39%(HS2017 6位编码水平)。因此,从零关税税目比例来看,中日货物贸易自由化和中韩货物贸易自由化最终将达到相同的水平,不同的是,中日货物贸易将经历范围更广且幅度更大的关税削减过程。

对中国关税承诺表中每年将实施的关税进行简单平均,得到图2的趋势图。从平均税率的变化来看,东盟国家进口将经历的关税削减比较平缓,这与其初始时期的零关税税目占比高的事实相符。澳大利亚和新西兰,日本和韩国这两组国家进口平均关税均将各自保持相同的削减趋势,日本和韩国组的平均关税将经历更大幅度的削减。东盟国家、澳大利亚和新西兰的平均关税在RCEP生效后的年份里都将维持在相近的水平,而日本和韩国的平均关税水平不断地向其他RCEP缔约国的水平靠近。

图1 中国-RCEP成员国进口零关税税目占比

二、中国关税削减的影响估计

零关税税目比例和平均税率的变动为我们提供了一个认识RCEP影响的角度。为了预测上述关税削减承诺的可能影响,一方面,我们还需要知道这些关税调整是在怎样的基准水平上发生的,即关税削减的空间;另一方面,我们需要甄别出关税削减会带来进口上升的行业。由于双边贸易额的变化受到多种因素的影响,仅仅根据关税这一因素的变动,我们无法预知贸易额会发生怎样的变化。

不过,类似由优惠关税协定签署带来的关税税率下调在过去的十多年间亦发生过多次,可以为我们预测此次关税削减的影响提供一些借鉴。在2005年,中国与多个亚洲国家达成双边关税减让协定,包括文莱、印度尼西亚、柬埔寨、老挝、马来西亚、新加坡、泰国、越南,还有包括韩国在内的亚太贸易协定(APTA)。此后的多年间,中国与更多的国家达成双边关税减让协定,与东盟国家的贸易协定也经历了多次调整。我们将基于WITS统计的关税税率和中国海关统计的贸易数据,从过去关税调整与进口额变动的关系得到一些预测本次关税削减可能影响的信息。

我们基于WITS提供的HS6位编码水平关税税率,将其与BEC(Broad Economic Classification)编码第4版和SITC(Standard International Trade Classifi-cation)编码第4版匹配,在行业层面计算关税的简单平均值。数据覆盖2005~2014年,其中2012和2013年的数据不可得。相应地,我们对中国海关的进口数据按照分组加总得到国家-行业层面的进口额数据,数据覆盖2000~2013年。

(一)日本和韩国

依据BEC分类将产品划分为资本品、中间品和消费品。如图3所示,在过去的关税变动中,中国对日本和韩国消费品、中间品进口对关税的变动均很敏感。在平均关税下降后,进口额有明显的上升。资本品(不包括运输设备)(BEC-41)以及资本品零部件和配件(不包括运输设备)(BEC-42)进口有显著上升趋势,与关税变动没有呈现出明显的相关趋势。

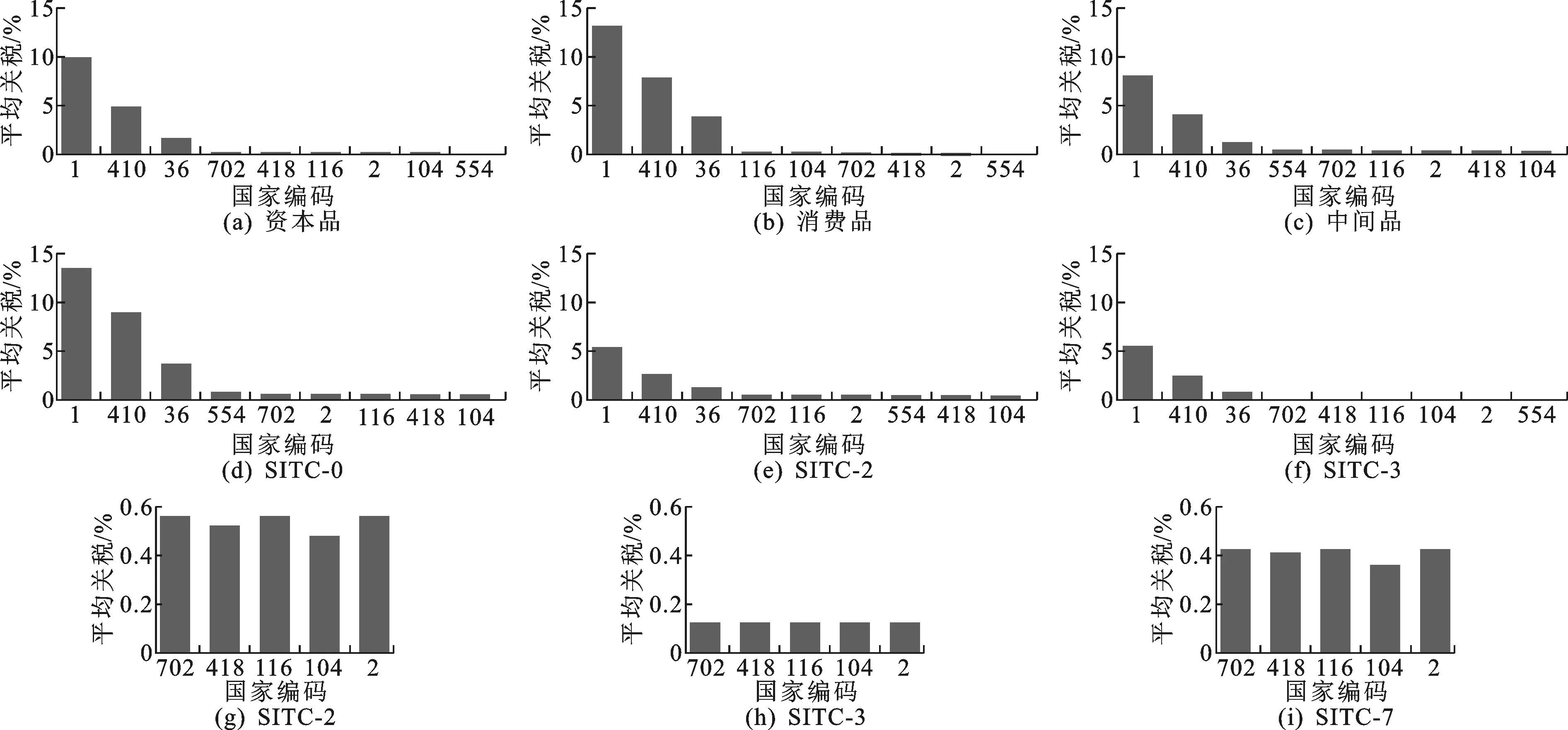

根据2018年中国与现RCEP成员国达成的优惠关税协定和最惠国实施关税,可以计算出2018年中国对现RCEP成员国适用的关税分行业平均值,如图4所示。中国对进口自韩国和日本的消费品和中间品适用的关税平均值高出对进口自东盟国家和新西兰的同类产品很多倍,而且分行业平均关税由高到低依次为消费品、资本品和中间品,意味着消费品和资本品的关税削减空间更大。

结合过往的趋势,我们可以预知,中国对进口自韩国和日本的消费品关税削减将给消费品进口增长带来较大影响,中间品进口也将显著地受益于关税的削减。资本品进口增长虽然可能是关税之外的因素作用的结果,但资本品进口关税削减无疑也会利好资本品进口,尤其是机械类资本品的进口。根据李志远的研究,日韩在中国参与全球价值链中发挥了重要作用,中间品进口关税的削减将促进3国间的产业链合作,有利于3国在国际贸易中实现共赢[2]。此外根据学界对建立中日韩自贸区的路径讨论,例如袁长军认为,RCEP自贸区的顺利建成将为中日韩自贸区的建立提供框架,带动中日韩合作的推进,对中日韩3国间的贸易亦有潜在的、长远的效应[3]。

图2 中国-RCEP成员国进口关税简单平均值

(二)澳大利亚和新西兰

中国对澳大利亚中间品进口增长与关税下降有较明显的相关性,而资本品进口额没有明显地随着关税调整而变动,消费品进口额则在关税没有显著调整的情况下呈现出明显的上升趋势。如图5所示,2009年,中国与新西兰的双边优惠关税协议生效,中国从新西兰进口的资本品、中间品和消费品均在关税发生显著调整后,进口额有显著的增长。2016年,中国与澳大利亚的双边优惠关税协议才生效,因此其影响没有在图中反映出来。从图4可以发现中国从澳大利亚进口的消费品关税削减空间比资本品和中间品更大,而对新西兰的资本品和消费品征收的关税在2018年已经降到很低水平。

图3 中国从韩国和日本的进口额和关税变动

按照SITC产品分类对行业进行划分,中国从新西兰进口额增长与关税调整中有比较突出相关性的行业为食品和活动物(SITC-0)、非食用原料原油(除燃料)(SITC-2)。中国对澳大利亚进口额增长迅速且与关税下降有相关性的,除了以上提及的两个行业,还有矿物燃料、润滑剂和相关材料(SITC-3)(图5)。这些都属于资源密集型产品,体现了中国家庭消费和工业生产的市场需求与澳大利亚、新西兰两国在资源禀赋上比较优势的匹配。结合图4,我们发现新西兰进口食品和活动物(SITC-0)关税还有一定的下调空间,未来的关税削减将促进新西兰食品和活动物进口额上升。澳大利亚进口产品在多个行业的关税还有较大削减余地。联系中国与澳大利亚在资源密集型产品上存在着较强的贸易互补性[4],关税削减会显著地带来进口额上升的行业主要是以上提及的家庭消费的农产品和工业原料。

(三)东盟国家

东盟国家是最早与中国签署优惠关税协定的国家。2005年,中国就已经与除了菲律宾之外的其他东盟国家签署了双边关税减让协定。2006年,中国对菲律宾实施了优惠关税。2008年,中国对多个东盟国家实施基于东盟自贸区的优惠关税。经过多次的调整,如今中国对进口自东盟国家的产品实施的关税已经达到较低水平。

将进口产品分类并在东盟国家之间进行比较,可以发现中国进口产品类别与来源国发展水平之间存在较明显的关联。中国从新加坡、马来西亚、泰国和印度尼西亚的进口中属于产业内贸易商品种类相对较多,技术密集型产品更多。而从经济相对不发达的其他6国的进口商品大部分属于产业间贸易[5]。因此,即使中国对进口自东盟国家的同类产品进行相同幅度关税削减,其对不同国家、不同产品进口额影响将存在差异。

中国从东盟进口的资本品主要来自新加坡、菲律宾、马来西亚和泰国(图6),且主要为除运输设备外的机器。随着资本品进口关税的下降,中国从新加坡、菲律宾和马来西亚进口的资本品总额有所上升。国际[5]发现中国从这4个东盟国家的进口基本以HS商品分类中的第16类商品(机器、机械器具、电气设备及其零件等)为主,这一产品结构特征延续了多年。除了老挝和文莱,中国从其他东盟国家进口的消费品总额水平较为接近,并且都随着关税显著削减有迅速增长趋势(图7)。图4还表明,2018年中国对进口自东盟国家资本品和消费品实施的关税已经削减到很低的水平;相较之下,中间品关税削减空间更大。因此,RCEP生效后,中国按照承诺实施的关税削减将不会给进口自东盟的资本品和消费品关税造成太大影响,但相较于资本品,消费品进口额的增长会更突出。

图4 2018年中国-RCEP成员国进口分行业平均关税

图5 中国从澳大利亚和新西兰的进口额和关税变动

图6 中国从新加坡等国的主要产品进口额和关税变动

中国从东盟进口的中间品主要是机器零部件和配件(BEC-42)、其他分类没有包括的工业用初级产品和加工品(BEC-21、BEC-22)。更具体地,可以根据进口的主要中间品类别将东盟国家分为两组:中国从新加坡、菲律宾、马来西亚、泰国的中间品进口以机器零部件和配件为主,且泰国和马来西亚的进口额均随着关税削减有更显著的增长(图6);中国从老挝、缅甸、柬埔寨、越南、印度尼西亚和文莱的中间品进口则以自然资源型产品为主,包括非食用原料原油(除燃料)(SITC-2)和矿物燃料、润滑剂和相关材料(SITC-3),而且除了从文莱进口的矿物燃料、润滑剂和相关材料总额没有显著地随关税下降而上升,其他国家的进口均随关税下降有显著的上升(图8)。

结合图4,未来中国对东盟进口中间品关税削减的空间更大,且中间品作为中国从东盟进口的主要产品类别,将显著地受到关税削减的影响。其中,机器零部件和配件、非食用原料原油(除燃料)行业的关税削减幅度将大于矿物燃料、润滑剂和相关材料。由此,我们可预估,中国进口自新加坡、菲律宾、马来西亚、泰国的机器零部件和配件,以及进口自老挝、缅甸、柬埔寨、越南、印度尼西亚和文莱的非食用原料原油(除燃料)将随着中国关税削减承诺的实施而有明显增长,中国进口自东盟国家的消费品也可能会有一定的上升。

三、总结与展望

一直以来,中国“世界工厂”的角色被世界熟知,以至于人们对中国出口的关注经常超过了对其进口的关注。事实上,中国引人注目的出口能力背后是其突出的经济体量,这也就意味着中国具有巨大的市场潜力。一方面,中国的社会经济正进入新的发展阶段,进口产品在人民生活消费中越来越普遍;另一方面,中国经济结构面临向技术知识密集型产业的优化升级,资本品和中间品进口对于产品质量升级和自主研发的作用是难以取代的。这意味着中国进口需求及其影响也不容小觑。

图7 中国从东盟国家的消费品进口额和关税变动

图8 中国从老挝等国的主要中间品进口额和关税变动

从中国的进口来看,RCEP货物贸易关税措施主要有以下几方面的影响:第一,削减或免除中间品关税,中国从日韩的中间品进口将在其大基数的加持下出现显著增长,促进中日韩产业内分工合作的深化。日韩的消费品进口将经历更大幅度关税削减,更多日韩产品会涌入中国消费市场。第二,东盟国家的中间品关税削减幅度将比消费品更大,中国与经济相对发达的东盟国家产业内贸易和与经济相对欠发达的东盟国家产业间贸易均会有所增长。第三,削减澳大利亚和新西兰进口关税,有利于中国通过产业间贸易分享新澳两国在资源密集型产业中的好处。

随着进口关税削减承诺的履行,中国将逐步提高国内市场的开放程度。RCEP对中国进口的影响,也是对伙伴国出口的影响。这些举措将通过直接或间接的渠道给中国和贸易伙伴国的企业、消费者带来好处,能够实现双赢。无论是为了推动亚太区域经济合作,还是出于对本国经济利益的考量,RCEP各缔约国都应该尊重和珍惜来之不易的RCEP,如期地履行各自的承诺,有序地推动RCEP自贸区的发展。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

山东社会科学(2020年1期)2020-12-20

中国集体经济(2019年25期)2019-10-09

中国建筑金属结构(2019年6期)2019-07-08

中国化肥信息(2019年2期)2019-04-04

妇女生活(2018年5期)2018-05-11

现代商贸工业(2017年24期)2017-09-12

现代商贸工业(2017年24期)2017-09-12

中国化肥信息(2016年41期)2016-05-17

中国海关(2009年9期)2009-12-10