企业自主创新能力和高质量发展策略研究

——基于一汽轿车的实证

2021-02-09 13:53:46张志欣乌仁其其格柳馨竹

全国流通经济 2021年32期

张志欣 乌仁其其格 柳馨竹

(吉林外国语大学,吉林 长春 130117)

一、引言

“创新是引领发展的第一劳动力”是党的十九大提出的新论断,自此“创新”被提升到了国家层面的高度,是全国所有大中小企业发展的必由之路。企业要实现转型升级,必须掌握核心技术和关键环节,不断提高核心竞争力。而企业的高质量发展必然不能离开企业的自主创新。中国第一汽车集团有限公司,即作为“共和国之子”的一汽集团,应该在创新领域积极主动,正面迎接多元化挑战。创新是企业生存发展的不竭动力,也是企业保持竞争优势的源泉。如何提升创新绩效是学术界和企业一直关心的问题。在企业不断加大研发投入的情况下,创新绩效是否能有效提升值得关注。

企业创新是企业进步与发展不可或缺的必要条件。国内外诸多学者将技术创新作为企业创新的重点,认为技术创新是企业创新与发展的重要途径。然而,国内外学者创新的表述多基于宏观和理论层面,对于影响企业创新的内部外部因素的剖析较为少见,也很少基于企业自主创新与高质量发展的相关性进行分析。本文通过对中国一汽轿车进行研究,结合一汽轿车产业从2001年到2019年的经营数据,进一步分析企业的自主创新与高质量发展的路径,并为企业进行自主创新提供可行性建议。

二、研究方法

关于企业自主创新能力评价方面,本文选取了12个测度企业自主创新能力的评价指标,利用熵权法赋予12个指标以不同的权重,然后运用突变级数方法来评价和检验一汽轿车的自主创新能力,在分析过程中利用了突变级数方法中的燕尾突变模型以及折叠突变模型。

关于企业高质量发展能力评价方面,构建了时间序列的多元回归模型:Y=b+a1x1+a2x2+a3x3+a4x4,其中的变量均来自自主创新能力评价系统中的指标值,运用2001年~2019年十几年的数据构建高质量发展影响因素研究分析的时间序列模型,从而探究企业自主创新和高质量发展二者之间的效应。

三、数据来源及数据分析

本文根据以往关于企业自主创新能力和高质量发展的参考文献,通过阅读、分析和梳理,参考了李占雷等(2019)在《企业自主创新能力影响因素研究——基于河北省上市公司的实证》一文中的度量企业自主创新重要指标,即企业研发专利数量、财务报表披露年营业收入、财务报表披露投资收益、财务报表披露研发费用、研发人员数量、财务报表披露无形资产、财务报表披露固定资产、公司员工总人数、财务报表披露管理费用、总负债/总资产、流动负债/总资产、短期负债/总资产12个基本指标测度一汽轿车的自主创新能力。

本文中所选取的数据均来自深圳证券交易所公开的历年一汽轿车的年度报告,从一汽轿车历年的年度报告中提取出了本文所需要的相关数据 ,并且在此基础上进行了筛选和计算处理。由于一汽轿车在2005年并没有公开年度报告,所以在构建时间序列模型的时候是缺少2005年的数据的,但并不影响时间序列模型的构建,特别在此说明。

四、一汽轿车自主创新能力和高质量发展实证分析

1.一汽轿车自主创新能力评价模型

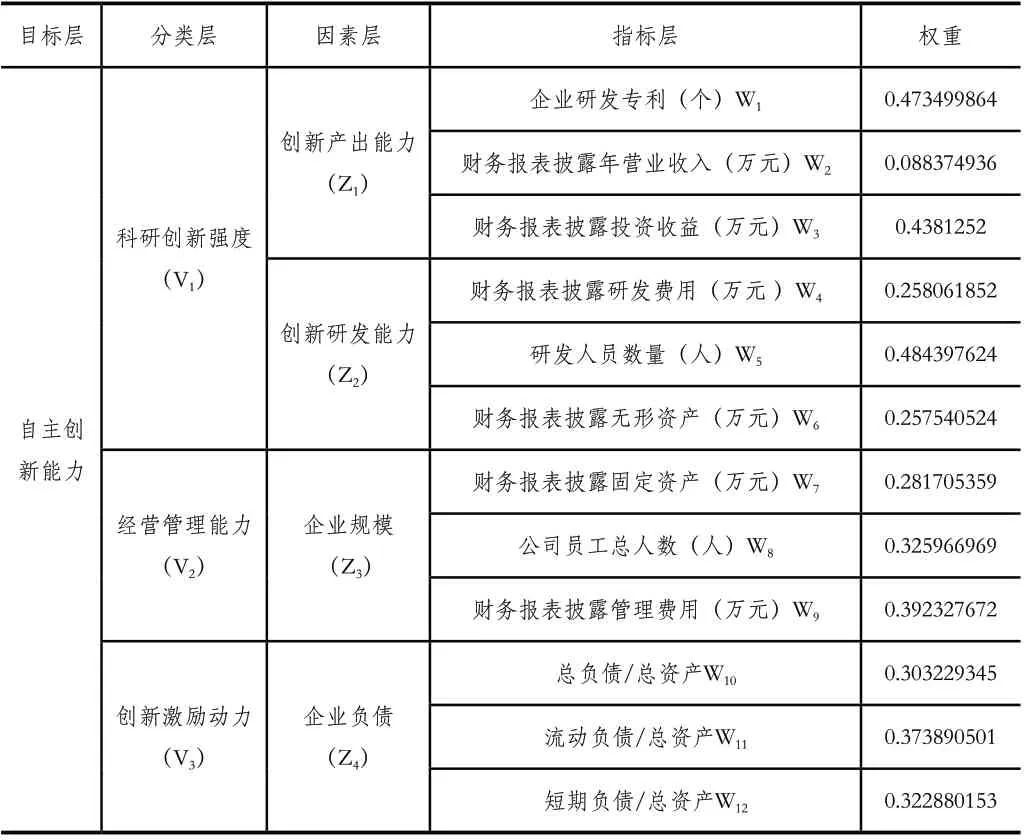

本文选取了12个度量企业自主创新重要指标,即企业研发专利数量、财务报表披露年营业收入、财务报表披露投资收益、财务报表披露研发费用、研发人员数量、财务报表披露无形资产、财务报表披露固定资产、公司员工总人数、财务报表披露管理费用、总负债/总资产、流动负债/总资产、短期负债/总资产等基本指标测度一汽轿车的自主创新能力。这些指标又分为不同的因素层以及准则层,利用熵权法对上述指标赋予不同的权重,如表1所示。

表1 一汽轿车自主创新能力评价指标及其对应权重

科研创新强度能力V1分解出的W1,W2,W3,W4,W5,W6, 经营管理能力分解出的W7,W8,W9, 创新激励能力V3分解出的W10,W11,W12, 均构成燕尾突变系统模型,可以得到:

Z1=(W11/2+W21/3+W31/4)/3=(0.688113264+0.445426828+0.813578678)/3 =0.64903959

Z2=(W41/2+W51/3+W61/4)/3=(0.507997886+0.78535739+0.712379468)/3 =0.668578248

Z3=(W71/2+W81/3+W91/4)/3=(0.530759229+0.68821563+0.791429502) /3 =0.670134787

Z4=(W101/2+W111/3+W121/4) /3=(0.550662642+0.720412894+0.753807298)/3=0.674960945

从结果来看,一汽轿车的创新产出能力、创新研发能力、企业规模和创新激励动力的评价值都大于0.5,说明一汽轿车这四项能力都比较强,进一步可以说明一汽轿车有较强的自主创新能力。在创新产出能力层面,企业研发专利和投资收益都被赋予了很高的权重,证明这两项指标对企业自主创新能力的影响程度较大。在创新研发能力层面,研发人员数量被赋予了最高的权重,说明研发人员的数量直接关系到一个企业的自主创新的研发能力。在企业规模层面,管理费用有最高的权重,证明了管理费用的多少影响到企业经营管理能力的大小,进而对企业自主创新产生作用。在企业负债层面,流动负债与总资产的比值有最高的权重,企业的流动负债比对企业的自主创新能力也有较大的影响。

2.一汽轿车高质量发展评价模型

本文选取营业收入为因变量,选取管理费用、固定资产、无形资产以及资产负债率作为自变量,所选自变量对营业收入的影响程度相对较大。一般来说,研发费用的多少以及研发人员的数量更能体现高质量发展的状况,但是由于一汽轿车在2014年之前年度报告中并没有披露相关信息,年度的数据量不足以支撑模型,所以没有将这两项指标放入模型中。

表2 多元回归模型检验

拟合优度的检验中,可决系数等于0.947173,修正后的可决系数等于0.930919,这说明对样本的拟合度很好。F-statistic检验值等于0,这说明回归方程显著,即管理费用、固定资产、无形资产和资产负债率都对企业的营业收入确实有显著的影响。观察DW值,模型检验得出的DW值为1.983576,其非常接近2,说明管理费用、固定资产、无形资产和资产负债率之间不存在自相关。由此可得出如下回归方程:

lnY=14.12395+0.524193×lnX1-0.595185×lnX2+0.228177×lnX3+0.581904×lnX4。

模型估计结果说明,在假定其他变量不变的情况下,管理费用、无形资产和资产的负债率的增加都对企业的营业收入有正向的作用。而固定资产的增加却对营业收入起到了负向的作用,一般来说认为固定资产的增加是企业规模扩大的一种体现,规模化的经营会更有利于企业的自主创新能力的提升,但是这里却与设想相反。出现此结果的原因是,一汽轿车在2010年到2015年期间多次变更固定资产折旧方法,导致固定资产的核算方法发生了变化,数据产生变化,导致了这样的结果产生。

由实践经验可知,大部分时间序列数据是非平稳的,如果直接将非平稳时间序列数据当做平稳时间序列来进行回归分析,则可能造成“伪回归”。由协整理论可知,变量之间协整性检验的第一步是采用单位根检验法判断单个变量序列的平稳性。又知时间序列数据中若要检验各序列是否平稳,只需检验误差是否平稳。采用ADF单位根检验法,运用Yt=α+βYt-1+μ检验误差的平稳性。检验结果显示,在1%、5%、10%的显著性水平下,各项数值绝对值均小于t检验统计量的绝对值。这表明,在1%、5%、10%的显著性水平下,误差不存在单位根,均通过ADF检验,是平稳序列,即误差是一阶单整的。由理论可知,时间序列数据的误差通过平稳性检验则说明原始数据是协整的,则可以直接用来构建模型,也就是说之前构建的模型是正确的。

五、相关政策建议

第一,技术研发的资金投入是技术创新能否成功的保障,是技术创新的本质驱动力,足够的资金投入是新产品、新技术研发的前提。对于一汽轿车自身来讲,应该在加大研发费用的同时,注重专利申请数量的递增,加强自身品牌技术的升级,产品更新换代缓慢要满足当前多变的市场环境。一汽轿车还应该在新能源领域进行大胆的试水,在产品的技术上加大科研投入力度,加强新的产品更新替换的速度,积极地加强与相关数据企业的合作进度,使得一汽轿车在新能源市场上更具有竞争力。

第二,一汽轿车进行了新的管理改革、新的人事调整,员工实行新的人事原则,但是由于其内部结构的复杂性,管理制度上的改革还需要一个蛮长时间的反馈。企业在员工的管理上应该灵活化。首先,在企业人才引进上要加大吸引的力度,招进新鲜的血液活化公司;其次,应该具有一定的符合当地需求的福利,绩效制度来留住人才;最后,企业的人员管理架构上需要精简,提高效率。并且,不仅人员管理上有所创新,在市场经营的方式上也有有所创新,拓宽国际市场,否定过去单一的营销模式,在大数据时代,结合电商做多元化的营销。

第三,对于创新激励方面,首先就是企业需要建立一个好的研发人员激励机制。良好的激励机制可以激发科研人员的工作热情。目前一汽轿车在激励机制中薪资上的激励并不到位,同国外企业相比,还存在一定的差距,激励的形式也过于单一,考核上面不够精准,加上保密工资的制度,使得激励作用减弱。这就需要,一汽轿车在新的激励机制下应该构建一个对企业内部有凝聚力对外还有吸引力的薪资体系。因此,建立一个科学的研发人员激励机制,就需要有高薪之下的差别化薪酬体系,需要有近期激励与远期激励的相结合,需要有外在薪酬与内在薪酬相结合的一个合理的薪酬体系。

六、结论

综上所述,本文尚有不足之处:因为获取数据的能力有限,导致本文只是对一汽轿车创新产出能力、创新研发能力、 企业规模、董事会结构和企业负债等所对应的12个指标进行分析。分析的角度还不够全面,还需要考虑政府在企业发展中政策性扶持等相关因素对于企业创新发展能力的影响。

经过研究,得出以下结论:第一,企业自主创新能力的大小与本文选取的12个指标密切相关,加大对关键要素的投入力度能显著提升企业自主创新能力;第二,自主创新能力的影响因素也会很大程度上影响企业高质量发展的程度,二者的影响因素存在很大的关联性;第三,企业只有不断提高自己的自主创新能力才能够实现高质量发展。

猜你喜欢

汽车文摘(2021年2期)2021-02-01 07:02:36

学生天地(2020年15期)2020-08-25 09:21:48

现代经济信息(2020年34期)2020-06-08 06:02:42

新生代(2019年4期)2019-11-13 21:46:34

小学生学习指导(低年级)(2019年9期)2019-09-25 07:43:16

消费导刊(2017年15期)2017-07-13 01:27:43

辽宁经济(2017年5期)2017-07-12 09:39:47

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

企业导报(2013年7期)2013-08-19 06:50:52

小猕猴智力画刊(2013年2期)2013-03-15 05:36:22