京津冀金融协同发展成效测度与优化路径

2021-02-09 13:53:46任爱华张惠民肖福阳

全国流通经济 2021年32期

任爱华 张惠民 肖福阳

(河北金融学院,河北 保定 071051)

一、引言

京津冀协同发展战略作为我国三大战略之一,其重要程度不言而喻。多年来,京津冀协同发展取得成效,但也存在许多问题。例如柳天恩等(2019)认为,京津冀三地发展存在差距、北京非首都功能疏解的结构性难题以及在交通一体化、产业升级转移和区域环境生态保护等方面的不足,这都是京津冀协同发展中仍然不容忽视的障碍。因此有必要对于京津冀之间金融协同发展的水平进行适当地测度,以进一步探索京津冀金融协同发展优化路径。

二、文献综述

在京津冀金融协同发展方面,李晓晟(2019)使用因子分析法对京津冀13个城市的金融发展水平进行评分,认为京津冀金融协同发展的核心应是疏解北京非首都功能,以促进河北省金融产业的发展。谷瑞等(2016)使用F-H模型发现京津冀的金融协同程度不高,且政府在提升协同程度上起到了较大的作用,因此政府应该积极合作,打破行政壁垒。杨镈宇(2016)结合系统论、协同论和金融发展论,发现京津的金融协同程度较高,而津冀的金融协同程度较低,认为需要完善顶层设计,实现各地金融优势互补发展。陈小荣等(2020)使用复合系统协同度模型,发现京津冀金融协同程度有所上升,但仍处于较低水平,提出要明确三地金融布局,建立高效发达的区域协同机制。这些文献对京津冀地区金融协同进一步优化改进有积极意义。但部分文献使用的评价指标较为单一,不能很好地对金融发展协同程度给予全面的评价,需要进一步改进。

对金融发展水平进行合理评价,首先需要明确金融发展的实质与表现。回顾金融发展相关理论,Goldsmith(1969)创立了金融结构理论,提出金融发展表现为金融结构的变化。与之相对的是金融结构无关论,比较有代表性的是Merton等提出金融功能观。这一观点认为,相对于金融结构来说,金融功能可以更好地体现金融发展水平。白钦先等(2006)将金融功能分别界定,认为随着金融发展,金融功能依次显现,因而从金融功能观的视角出发评价金融发展水平是十分恰当的。本文通过各地金融功能的显现水平对其金融发展进行衡量,以评价不同地区间的金融协同发展程度。

三、构建指标体系

1.指标选取

金融功能的发展水平难以直接观测,因此本文仿照Čihák等(2013),通过金融深度、金融可及性、金融效率和金融稳定四个方面来表示金融功能。

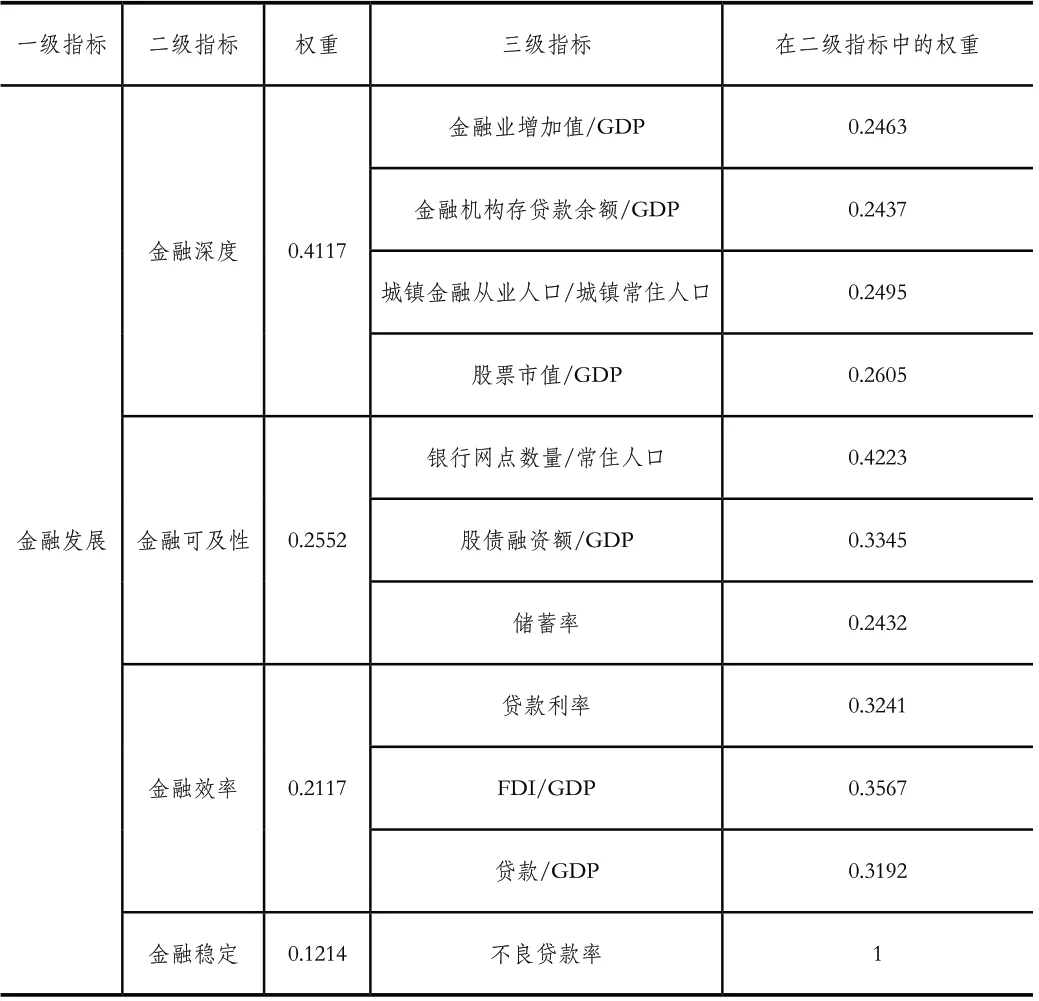

本文结合以往文献资料的研究,选取11了个指标如表1所示。

表1 金融发展评价指标

金融深度用来衡量金融机构和金融市场的规模。首先,金融业增加值占比是地区金融业发展程度的直观反映,而金融机构存贷款余额与GDP之比、股票市值与GDP之比则分别反映了当地银行业和资本市场的发展程度。沈军等(2013)使用中国金融从业人数占比衡量中国金融规模,认为这一指标反映了人力资本在金融部门和其他实体部门之间的配置,既度量金融发展水平,又反映金融发展成本。本文考虑数据可得性,使用城镇金融从业人数与地区城镇常住人口之比作为代替。

金融可及性用于表示居民或企业可以使用金融工具的便利程度。银行网点数量与常住人口之比反映了当地银行机构的覆盖水平。股票和债券融资与GDP之比衡量了企业进入金融市场、获取资本市场支持的便利度。将地区住户存款增加额与当年居民可支配收入之比定义为储蓄率,储蓄率过高可能表示当地金融市场发展不够充分、金融产品丰富程度欠缺。

金融效率为金融机构提供金融服务的效率,同时也代表金融支持实体经济发展的效率。据此本文选取了贷款利率和贷款余额与GDP之比作为指标的一部分,反映银行提供贷款的效率,选取FDI与GDP之比以反映外商投资对当地GDP增长的贡献程度。

本文使用不良贷款率代表金融稳定性,这是评价金融机构信贷资产风险和稳健经营能力的重要指标。

2.数据选取

选取北京、天津和河北三地2014年到2019年的上述指标的相关数据,数据主要来自历年《中国统计年鉴》和中国人民银行发布的《区域金融运行报告》。

3.确定权重

本文用主成分法对指标确定权重。同时为避免不同数据的量纲对分析结果产生影响,使用均值法进行标准化。

使用主成分法之前应当进行KMO和Bartlett检验。检验结果显示:KMO为0.664,可以使用主成分分析法;Bartlett检验P值为0.0000,小于0.05,通过检验。

提取特征值大于1的成分,可得到3个,成分累计方差贡献率达到89.227%,具有较强的解释力。

接下来计算各指标在主成分线性组合的系数,然后求出二级指标的权重,并计算出三级指标在二级指标中的权重,结果在表1中给出。

四、京津冀金融协同发展测度

1.模型介绍

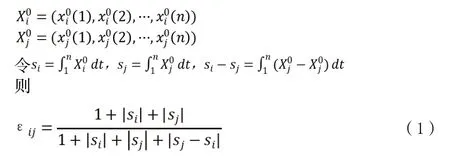

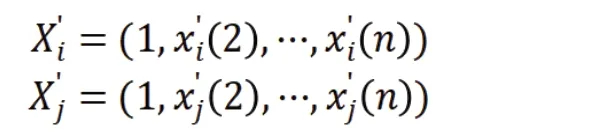

使用广义灰色关联分析模型(刘思峰等,2013)计算京津冀金融协同发展程度。

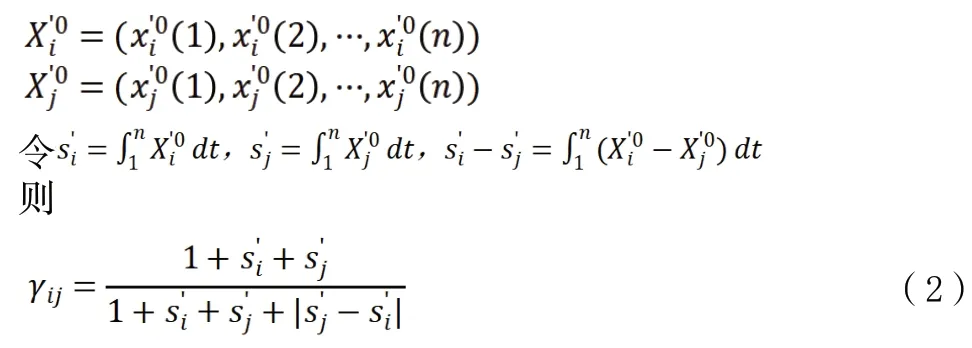

设系统行为序列Xi和序列Xj

称εij为灰色绝对关联度。

如果序列Xi和Xj的初值均不为零,

初值象序列的零化象为

称γij为灰色相对关联度。

结合绝对关联度和相对关联度就得到了综合关联度。

灰色绝对关联度可以表征绝对量变化的联系,灰色相对关联度用于表征变化速率的联系,灰色综合关联度可以同时考虑两者。为了全面综合地考察序列间绝对量和变化速率关系,设定θ=0.5。

2.计算与结果分析

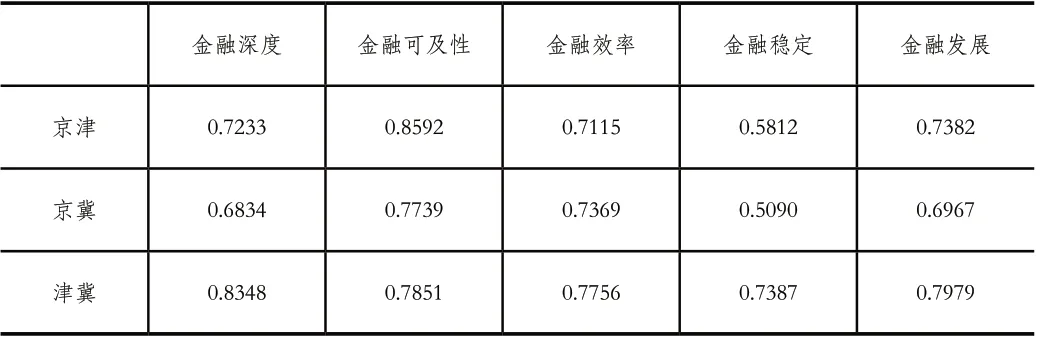

根据上述公式,计算得到三地之间金融发展及子系统的灰色综合关联度,结果如表2所示。

表2 灰色关联度

可以看到,津冀间的灰色关联度达到0.7979,金融协同发展程度最高;其次是京津,灰色关联度为0.7382;最后是京冀,灰色关联度为0.6967。

440C高碳高铬马氏体不锈钢锻件是公司承接的某公司用轴承应力环锻件。两批次锻件的理化试样在长时间退火后进行淬火,在淬火冷却过程中和冷处理过程中均出现了开裂现象。为找出断裂失效原因,对淬裂样件进行了分析检测。

在金融深度方面,津冀的灰色关联度为0.8348,其次是京津的灰色关联度0.7233,最后是京冀的灰色关联度0.6834。这说明北京作为全国性的金融中心之一,其金融发展深度较高,在本地区内的重要性相较天津和河北更高。

在金融可及性方面,京津的灰色关联度最大,为0.8592,其次是津冀的灰色关联度0.7851,最低的是京冀的灰色关联度0.7739。在金融可及性的各个方面,京津的发展水平都高于河北。

在金融效率方面,津冀的综合关联度为0.7756,京冀的综合关联度为0.7369,京津的综合关联度为0.7115。京冀贷款利率的变化特点更为接近,说明两地利率变化的联动性更好。

在金融稳定方面,津冀的综合关联度达到0.7387,而京津和京冀的灰色关联度分别是0.5812和0.5090。2014年到2019年期间,北京市银行金融机构的不良贷款率保持较低水平,而天津和河北的不良贷款率都比较高,变化速率相似,可见北京对于保持金融稳定的需求更强烈。

五、结论与建议

通过分析京津冀地区金融协同发展程度,发现京津之间的金融协同度高于京冀之间的协同度,但低于津冀之间的协同度。京津冀城市群之间差异明显,这会阻碍区域内要素流动的顺畅性。因此,为了更有效地推动京津冀地区金融协同发展,应当强化顶层设计,适当缩小三地的金融发展水平差距。本文对京津冀金融协同发展提出如下建议:

1.明确三地金融发展格局和定位

强化北京金融中心地位。加强北京金融监管功能,通过集聚金融资源,使北京金融服务体系更加完善,可以更好地辐射京津冀地区,支持实体经济发展。

提升天津金融创新能力。与北京相比,天津对金融风险的宽容度应当更高,更有利于开展金融创新。天津可以充分利用北京的经济资源和人力资源,促进金融创新与科技结合,建设科技金融示范园区;依靠优良海港和航运条件,发展航运金融;建设天津离岸金融试验区,探索跨境人民币业务。

2.完善区域间沟通对接机制

召开京津冀金融协同联席会议,在国家层面建立京津冀金融协同发展领导机构,推进金融政策的出台和落地协调;搭建金融大数据共享平台,提高金融数据的获取与使用效率;设立京津冀开发银行,支持京津冀基础设施建设;鼓励地方性金融机构跨区域设立机构网点,设立地方性金融机构管理干部相互交流任职的常态化制度。

3.推动雄安新区金融发展建设

雄安新区的设立将极大提高北京疏解非首都功能和京津冀协同发展的效果。将雄安新区作为金融创新的又一重要试验区,重点发展智能金融、数字货币,强化金融与高新技术产业互联互动,打造雄安新区特色金融服务品牌。推动雄安股权交易所筹建,创新股权众筹融资新模式。建立雄安金融大数据中心,提高雄安新区金融研究能力。

猜你喜欢

小学生学习指导(低年级)(2020年3期)2020-06-02 08:50:40

Coco薇(2017年2期)2017-04-25 17:59:38

Coco薇(2017年2期)2017-04-25 17:57:49

水利科技与经济(2017年12期)2017-04-22 03:10:20

为了孩子(3~7岁)(2016年8期)2016-05-14 09:06:17

中国卫生(2015年10期)2015-11-10 03:14:32

电源技术(2015年11期)2015-08-22 08:50:18

中国卫生(2014年12期)2014-11-12 13:12:34

中国卫生(2014年7期)2014-11-10 02:33:00

河南科技(2014年16期)2014-02-27 14:13:25