市场环境、CEO财务背景与股价崩盘风险*

2021-01-30 12:50王迅

兰州财经大学学报 2020年5期

● 王 迅

(上海理工大学 外语学院,上海 200093)

一、引言

公司股价骤跌甚至崩盘,将对股东的利益造成严重损害,也不利于塑造和巩固投资者对资本市场的热情和信心,这将危及整个资本市场的稳定,抑制其健康发展,严重情况下会导致资源无法实现优化配置,为实体经济的发展埋下隐患。近年来,个股股价崩盘的事件在我国资本市场上时有发生。2011年重庆啤酒的“乙肝疫苗”泡沫破灭导致的“黑天鹅事件”,使得其市值在半个月内蒸发了接近 3/4;2012年酒鬼酒塑化剂问题被爆光后,仅一天时间,酒鬼酒股票临时停牌,白酒板块也遭受重挫;獐子岛“扇贝出逃”事件导致獐子岛股票在2014年12月复盘后连续三个跌停,2018年暴露“扇贝饿死事件”后,獐子岛股票又出现连续三个一字板跌停。从这些个股崩盘的事件可以看出,在公司股价发生暴跌前,往往伴随着恶性事件的发生和性质严重的负面信息的暴露。股东和管理者的代理问题致使管理层出于自利动机隐藏“坏消息”成了公司股价暴跌甚至崩盘的重要原因。因此,从管理者个人特征出发,发现影响股价崩盘风险的潜在因素,探寻抑制股价崩盘的相关因素,具有极其重要的现实意义。

二、理论分析与研究假设

(一)CEO财务背景与股价崩盘风险

CEO是公司最重要的高管,CEO主要负责企业经营管理的日常事务。从股价崩盘风险的产生机理可以看出,股价崩盘风险的增加主要源于代理理论和信息不对称理论下管理者的投资决策、信息管理等行为。CEO作为公司的关键管理者和高管团队的核心人物,对公司的经营决策、对外信息披露等产生关键影响,进而影响着股价崩盘风险的产生。基于高层梯队理论和行为一致性理论,CEO的态度、行为和决策受其个人背景特征的影响,而个体的职业背景作为背景特征中的一个重要方面,也发挥着重要作用。首先,有财务背景的CEO决策更加稳健。有财务背景的CEO更了解会计稳健性原则的内涵和要求,在进行公司重大投资、经营决策时,更易受到财务领域本身具有的可靠、审慎、稳健的专业素养和职业要求的影响(Belghitar和Clark,2012)[1],减少非效率投资,提高投资效率(陈颖,2015)[2]。同时,对股东和董事会而言,稳健性会计具有“烟雾报警器”的功能和作用,这种报警功能能够约束管理者的非效率投资和捂盘行为(生洪宇和李华,2017)[3]。其次,有财务背景的CEO信息披露更加稳健。CEO在信息披露过程中,基于对稳健性原则的认识和贯彻,有财务背景的CEO会减少“好消息”的提前披露和“坏消息”的隐瞒或滞后披露。并且,有财务背景的CEO更易形成风险规避意识(Cronqvist,2005)[4]。出于对会计责任风险的规避,有财务背景的CEO会减少“只报喜不报忧”,减少对“坏消息”的故意隐藏,以规避大量累积的“坏消息”集中释放后面临的社会舆论谴责和部门监管处罚(罗进辉等,2014)[5]。最后,有财务背景的CEO提供的信息质量更高。有财务经历的CEO更愿意提供高质量的财务报告,以产生会计信息质量提升效应(王铁军,林佳敏,2019)[6]。并且,当CEO具备财务背景时,其所在公司的经营战略更加稳健和保守,倾向于披露更加准确的财务会计信息,公司产生的盈余也更稳定(Min Bai,2019)[7]。

综上,有财务背景的CEO相比于没有财务背景的CEO,更不具有隐藏“坏消息”的动机,更不倾向进行“坏消息”的隐藏,从而减少“只报喜不报忧”,降低股价崩盘风险。因此,提出假设:

H1:有财务背景的CEO能显著降低上市公司的股价崩盘风险。

(二)CEO权力、CEO财务背景与股价崩盘风险

公司内部治理环境影响着股价崩盘风险。CEO权力大小作为公司内部治理的一个重要方面,对公司日常管理产生显著影响,进一步影响着股价崩盘风险。Graham 等(2013)[8]认为只有当公司高管权力足够大时,高管才能影响到公司的决策,进而作用于公司的经营状况乃至经济后果。权力较大的CEO相比于权力较小的CEO,更能对公司潜在的经济后果施加影响,而CEO的个人特征又决定着CEO对公司施加影响的方式。

首先,CEO的权力越大,其在公司的经营决策过程中的话语权更强,对公司决策能施加更大的影响力。有财务背景的CEO由于秉持会计稳健性原则,能有效地抑制对“坏消息”的刻意隐藏,及时披露“坏消息”,降低股价崩盘风险。因此,当CEO拥有的权力更大时,在降低股价崩盘风险的作用过程中CEO的财务背景才显得更加重要(叶德珠和李小林,2017)[9]。其次,CEO的权力越大,其态度、行为、认知等更能有效地影响到整个高管团队甚至整个公司的经营运作理念。有财务背景的CEO,更加倾向于风险规避,而当有财务背景的CEO权力越大时,越能将该风险规避的理念贯彻执行于整个管理者团队。因此,有效的风险管理能够促使管理者不对“坏消息”进行隐藏,减少信息管理,抑制股价崩盘风险。而当CEO权力足够大时,则其更能贯彻执行这一理念,从而减少管理层捂盘,降低股价崩盘风险(陈国辉和殷健,2018)[10]。最后,有财务背景的CEO权力越大,越重视财务信息质量,越重视信息披露的及时性、准确性和稳健性,能进一步减少公司与外部投资者的信息不对称,增强信息透明度,降低股价崩盘风险。

综上,有财务背景的CEO,当其权力更大时,更能发挥其在决策稳健、信息披露稳健和高质量信息中的作用,权力越大,另一方面也表征着责任越大,因此,CEO更加倾向于减少信息隐藏行为,避免管理层捂盘行为,从而降低公司未来股价崩盘的风险。因此,提出假设:

H2:CEO权力越大,CEO财务背景降低上市公司股价崩盘风险越显著。

(三)市场行情、CEO财务背景与股价崩盘风险

企业作为投资者、债权人、员工、供应商等众多利益相关者的集合体,其有效运作和健康发展不仅受到公司内部治理环境的影响,如上文探讨的CEO权力大小,还受到公司外部环境的影响,如市场行情的运行态势。参照李小荣和刘行(2012)[11]、许行年等(2012)[12]的做法,将市场行情分为“牛市”和“熊市”,探讨不同市场行情下CEO财务背景对抑制股价崩盘风险的作用。由于外部投资者在不同的市场行情下对消息的反应存在着差异,公司的管理者在不同的市场行情下也会视具体情况作出不同的决策。在“熊市”时,管理者会谨慎投资以降低“坏消息”的产生,并减少信息隐藏,避免在投资者面对信息不对称时大量抛售公司股票,导致股价暴跌。而在“牛市”时,投资者对“好消息”会给予更多的关注,较少关注“坏消息”,并且对“坏消息”的反应不如在“熊市”时敏感。

具有财务背景的CEO在“熊市”时做决策将更加谨慎,以达到趋利避害,减少“坏消息”发生的概率。为了尽可能降低风险,减少投资失败的可能性,具有财务背景的CEO在日常经营和投资决策中将更加审慎,更倾向于风险规避,以杜绝“坏消息”的产生,降低市场对“坏消息”的过度反应,进而降低股价崩盘的风险(黄新建等,2015)[13]。在“熊市”时,投资者的预期和心理更容易对“坏消息”发生过度反应,导致股价剧烈波动,增强股价崩盘风险(曾爱民等,2017)[14]。具有财务背景的CEO将秉持谨慎和风险规避的态度,抑制出于自利而进行故意隐藏“坏消息”的动机,进而减少“坏消息”的隐藏,因为“坏消息”的隐藏达到一定的临界值而不得不集中向市场释放时,将对公司股价产生灾难性的影响。

综上,当市场行情为“熊市”时,一是投资者会相应作出反应,并且对“坏消息”的反应大于对“好消息”的反应;二是具备财务背景的CEO相比于没有财务背景的CEO会更加谨慎和规避风险,为了防止投资者过度反应,会减少“坏消息”的隐藏,稳定投资者情绪,并提高投资者决策的科学性,减少股价的暴涨暴跌,抑制股价崩盘风险。因此,提出假设:

H3:当市场行情为“熊市”时,CEO财务背景降低上市公司的股价崩盘风险更显著。

三、研究设计

(一)样本选取与数据来源

研究中的初始样本为2012年至2019年全部沪市A股的上市公司。借鉴已有的学者研究(许年行等,2012;叶康涛等,2015)[12,15],为了使研究结果更加可靠,对样本按照如下原则进行筛选:第一,剔除了金融和保险行业上市公司,这是由于这两类行业的上市公司的监管制度和报表结构与其他行业具有较大的差异;第二,剔除了ST公司,因为ST公司面临着经营状况的较大不确定性,股价崩盘风险本身较高;第三,为了更加可靠地计算股价崩盘风险指标,剔除年度的周收益率少于30个观测值的公司;第四,剔除了变量存在数据缺失的公司。

所有数据来自CSMAR研究数据库,数据处理和实证检验使用统计分析软件Stata12.0完成。为避免极端观测值的影响,使研究结果更加稳健,对所有的样本数据在1%和99%的水平上进行了缩尾处理。

(二)变量定义

1.因变量

股价崩盘风险。借鉴已有研究(Kim and Zhang,2016;李小荣和刘行,2012;叶康涛等,2015)[16,11,15],使用负收益偏态系数NCSKEW和上下收益波动比率DUVOL来衡量和表示股价崩盘风险,具体参照了康莉霞(2020)[17]提供的计算方法。

2.自变量

自变量为CEO财务背景,使用虚拟变量CEOBACK表示,当CEO具备财务背景时,CEOBACK赋值为1,当CEO不具备财务背景时,CEOBACK赋值为0。

参照Min Bai,Renxiang Wang,Chia-Feng(2019)[7]等人的做法,将财务背景定义为拥有财务、会计工作经历,财务会计学历和财务会计相关职业资格证书。具体包括从事过财务、会计、审计相关的工作;具备财务、会计、审计类相关学历,如本科、硕士或博士;获得中、高级会计师职称;取得注册会计师证书从业资格。参照吴卫华等(2014)[18]的做法,将CEO界定为上市公司的总裁、总经理和首席执行官。

3.调节变量

为了考察公司的内外部环境对CEO财务背景与股价崩盘风险关系的影响,还设计了两个调节变量,一是CEO权力,用以衡量公司的内部治理环境,二是市场行情,用以衡量公司的外部资本市场环境,以分别对假设二和假设三进行验证。

CEO权力,参照李小荣和刘行(2012)[11]等的做法,用 CEO和董事长两职合一来度量,若CEO和董事长兼任,CEOPOWER取1,否则取0。

市场行情,借鉴许年行等(2012)[12]的做法,采用“市场平均收益判定法”将市场行情划分为“牛市”和“熊市”。市场平均收益率超过无风险利率的阶段界定为“牛市”,反之则为“熊市”。因此,通过对样本期间上证综合指数的市场平均收益率进行统计,将其作为“市场平均收益率”(Rm),并用“一年期定期存款收益率”衡量“无风险利率”(Rf),从而计算出样本期间各年的“市场超额收益”(Rm-Rf)分别为:-23.8%、0.17%、-9.75%、50.12%、7.91%、-14.63%、77.73%和-17.06%。可见,在2013年、2015年、2016年和2018年,“市场超额收益”(Rm-Rf)为正,则将其界定为“牛市”;其余年份“市场超额收益”(Rm-Rf)为负,则将其界定为“熊市”。设置虚拟变量BULL,当样本年份为“牛市”时取1,为“熊市”时取0。

4.控制变量

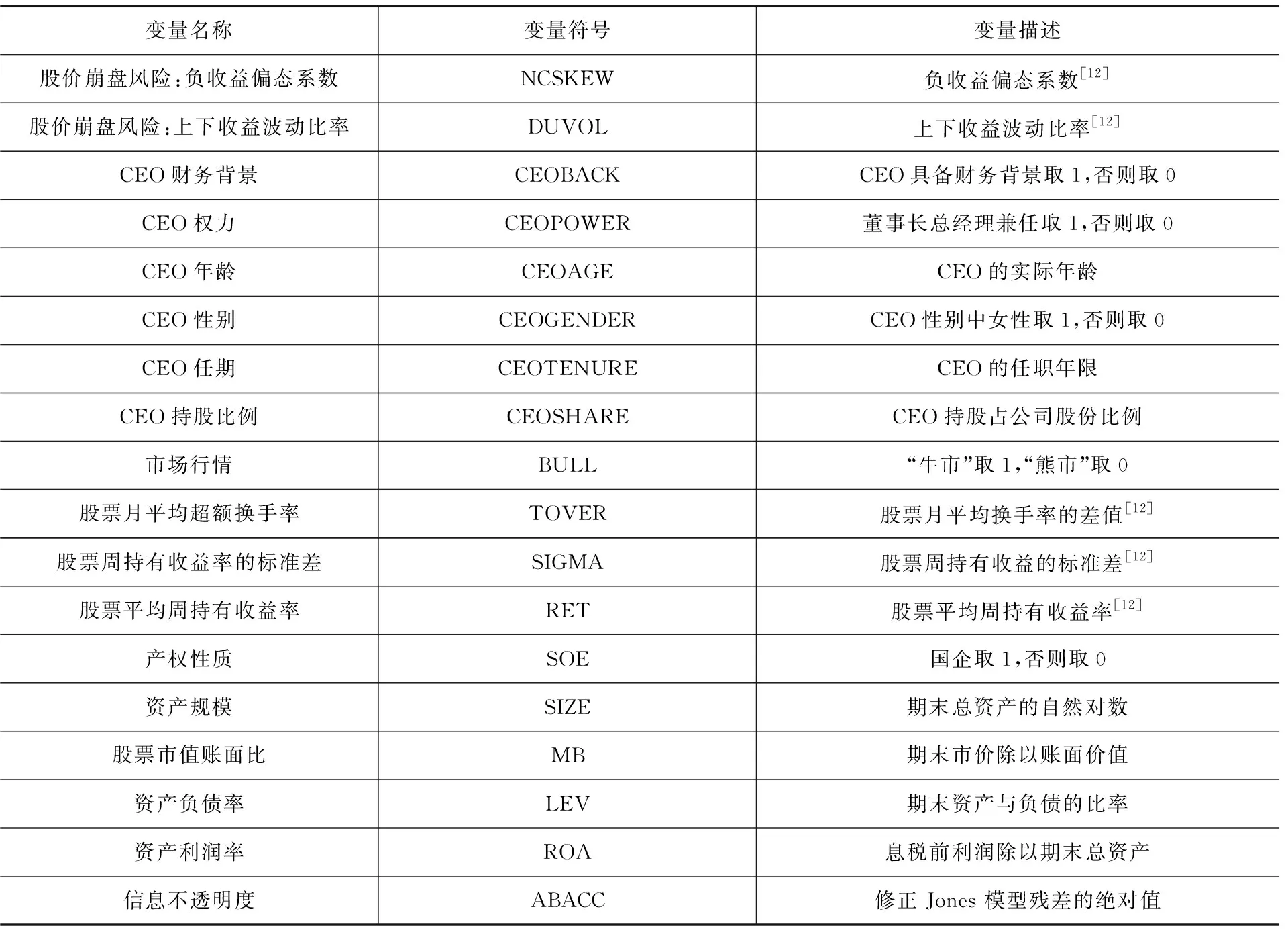

在研究中,参照现有文献(许年行等,2012等)[12]对以下因素进行控制:月平均超额换手率(TOVER)、公司年度周收益率的标准差(SIGMA)、股票年度平均周收益率(RET)、产权性质(SOE)、公司规模(SIZE)、股票市值账面比(MB)、资产负债率(LEV)、资产利润率(ROA)以及信息不透明度(ABACC)。此外,还对公司与行业固定效应进行了控制。变量定义参见表1。

表1 变量定义

(三)模型设计

为检验CEO财务背景对股价崩盘风险的影响,建立如下模型对假设进行检验:

CRASHRISKit=β0+β1CEOBACKi,t-1+

β2Controlvariablesi,t-1+εit

(1)

(1)采用模型(1)来检验CEO财务背景是否影响股价崩盘风险:

(2)在模型(1)的基础上分组检验CEO权力是否影响CEO财务背景与股价崩盘风险的关系。

(3)在模型(1)的基础上分组检验不同市场行情是否影响CEO财务背景与股价崩盘风险的关系。

四、实证分析

(一)描述性统计分析

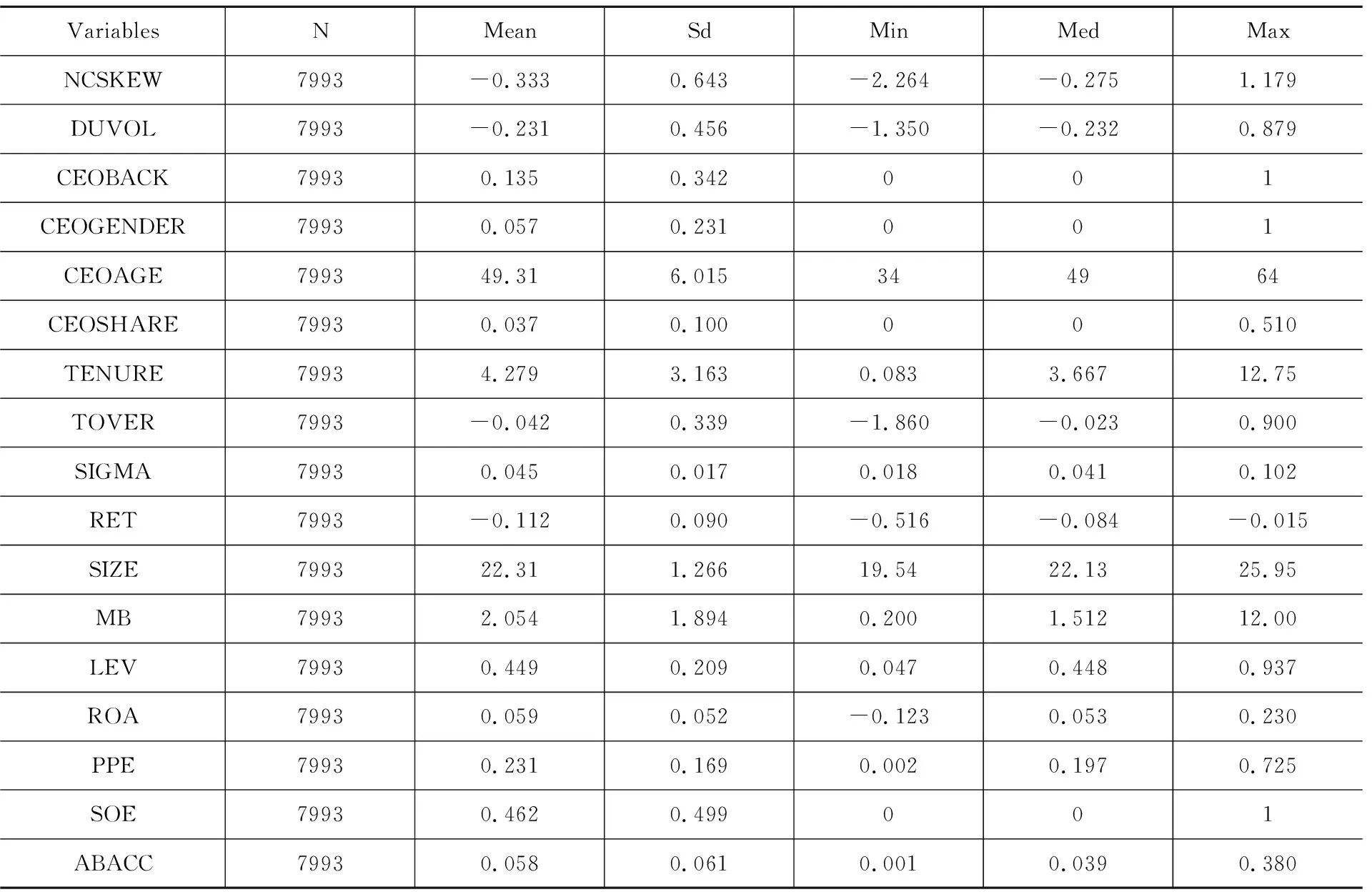

表2列示了各变量的描述性统计结果。股价崩盘风险指标NCSKEW的最大值是1.179,最小值是-2.264,中位数是-0.275,均值是-0.333,标准差是0.643;股价崩盘风险的另一个衡量指标DUVOL的最大值是0.879,最小值是-1.350,中位数是-0.232,均值是-0.231,标准差是0.456。CEOBACK的标准差是0.342,均值是0.135,这说明样本中有13.5%的上市公司的CEO具有财务背景,有财务背景的CEO占比较少。CEOGENDER的标准差0.231,均值是0.057,说明样本中仅有5.7%的上市公司的CEO性别为女性,表明了上市公司女性CEO的比例较低。CEOAGE的最大值为64,说明样本公司中CEO年龄最大的为64岁,最小值为34,说明样本公司中最年轻的CEO年龄为34岁,标准差是6.015,均值为49.31,说明样本公司CEO的平均年龄为49.31岁且差异较大。CEOSHARE的最小值为0,最大值为0.510,标准差为0.100,均值为0.037,表明上市公司CEO的平均持股比例为3.7%,说明上市公司CEO平均持股比例较低。TENURE的最大值12.75,说明目前样本中CEO的最长任期为12.75年,TENURE的最小值为0.083,说明样本公司中CEO的最短任期为0.083年,不到一年,标准差为0.339,均值为4.279,说明样本公司中CEO的平均任期为4.279年。

表2 描述性统计

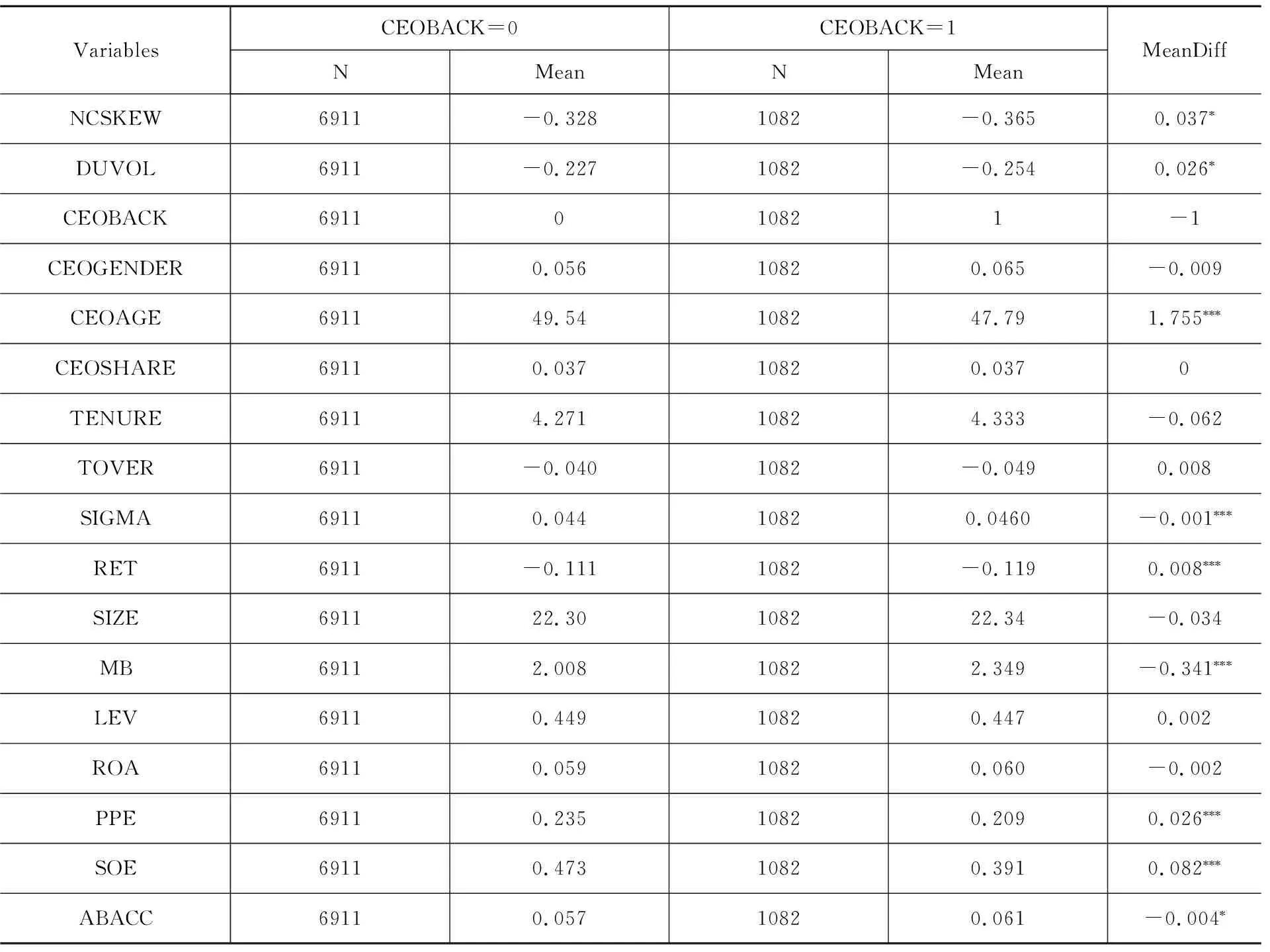

为了对样本特征有更加直观的了解,对样本按照CEO是否具备财务背景进行分组的均值检验。表3显示,CEO具备财务背景的样本共有1082家公司,不具备财务背景的样本公司有6911家。从股价崩盘风险的两个度量指标来看,CEO具备财务背景的样本公司的股价崩盘风险均值小于CEO不具备财务背景的样本公司,并在10%的水平上呈现显著差异。从CEO特征来看,前者的CEO年纪更轻,并在1%的水平上呈现显著差异。从公司特征层面来看,CEO具备财务背景的样本公司的市值账面比更大、非国有企业占比更大,且差异显著。

表3 分组均值检验

(二)多元回归分析

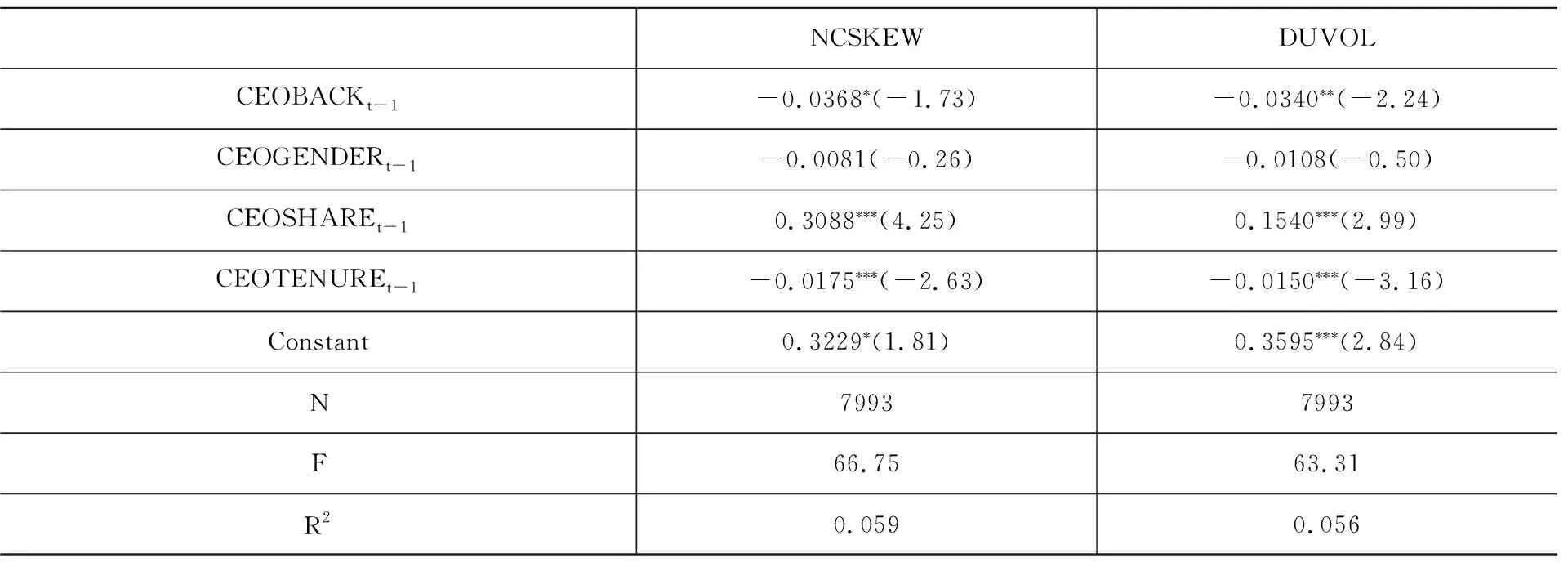

1.CEO财务背景与股价崩盘风险

表4报告了CEO财务背景与股价崩盘风险的回归结果。从回归结果可以看出,CEO财务背景指标CEOBACK与股价崩盘风险的两个指标NCSKEW和DUVOL显著负相关,其中,CEOBACK与NCSKEW的相关系数为-0.0368,在10%的水平上显著;CEOBACK与DUVOL的相关系数为-0.0340,在5%的水平上显著,因此,可以表明CEO财务背景能显著降低上市公司的股价崩盘风险。具备财务背景的CEO所在的上市公司比没有财务背景的CEO的上市公司的股价崩盘风险更低,假设一得到验证。

表4 CEO财务背景与股价崩盘风险回归结果

此外,CEO性别与股价崩盘风险的两个指标分别负相关但是不显著,这表明女性CEO在降低公司股价崩盘风险方面的作用不显著,这与李小荣和刘行(2012)的研究不一致,可能的原因是样本数据中女性CEO占比较少,仅为5.7%。CEO持股比例与股价崩盘风险显著正相关,CEOSHARE与NCSKEW的相关系数为0.3088,并在1%的水平上显著正相关,CEOSHARE与DUVOL的相关系数为0.1540,并在1%的水平上显著正相关,这说明CEO持股比例越高,上市公司的股价崩盘风险越大。CEO任期与股价崩盘风险显著负相关,相关系数分别为-0.0175和-0.0150,并且均在1%的水平上显著负相关,这表明CEO任期越长,公司的股价崩盘风险越低。

2.CEO权力、CEO财务背景与股价崩盘风险

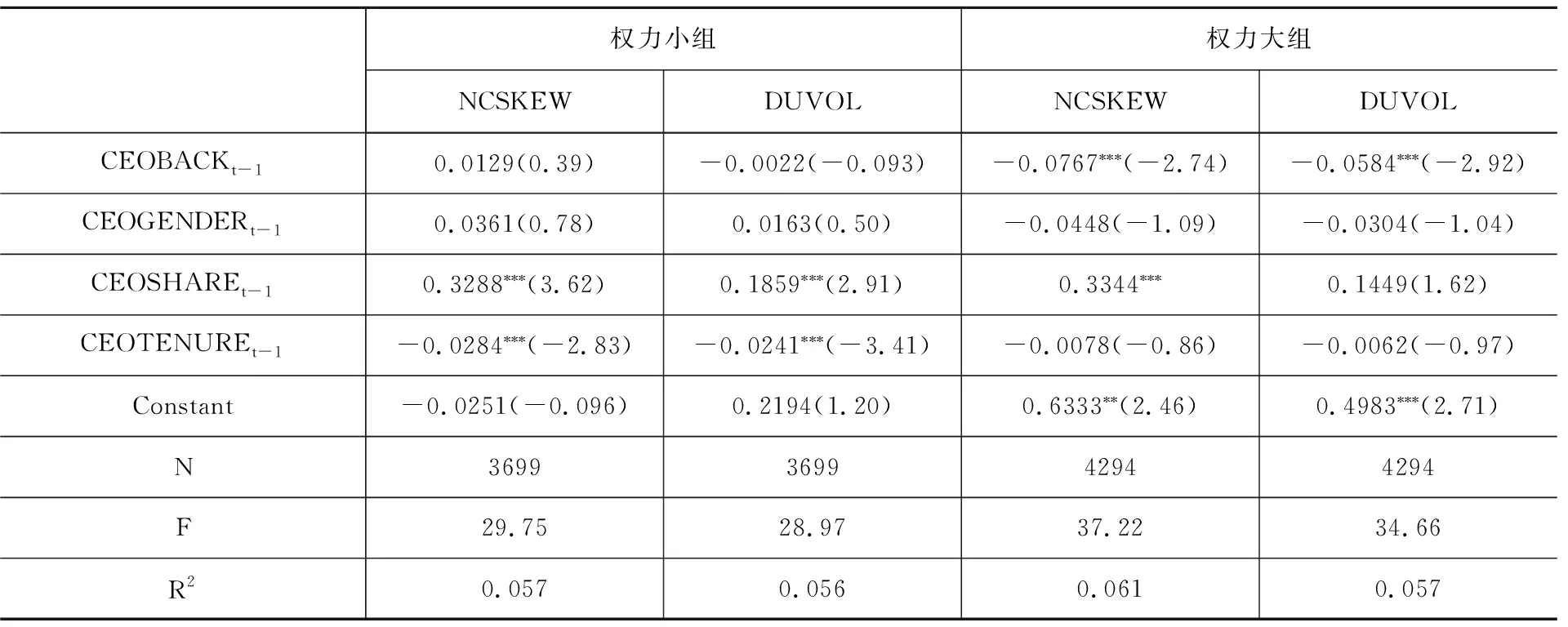

为了考察公司内部治理环境的影响,可研究CEO权力对于CEO财务背景与股价崩盘风险的关系的作用,将全部样本按照CEO权力大小进行分组。对CEO权力大小的衡量,采用虚拟变量进行赋值,当CEO与董事长兼任时,CEOPOWER取1,代表CEO具有较大的权力;当CEO与董事长两职分离时,CEOPOWER取0,CEO权力容易受到董事会的制约,代表CEO的权力较小。分组结果显示,CEO权力大的样本组有3699家样本公司,CEO权力小的样本组有4294家样本公司。为了验证假设二,检验不同权力大小下CEO财务背景对股价崩盘风险的影响的差异,可对两组样本分组回归进行分析。

表5列示了不同CEO权力大小下CEO财务背景与股价崩盘风险的回归结果。结果显示,权力较小组的CEO财务背景与股价崩盘风险没有显著的相关关系,CEOBACK与NCSKEW的相关系数是0.0129,且不显著;CEOBACK与DUVOL的相关系数是-0.0022,且不显著,这表明当CEO权力过小时,不能发挥CEO财务背景对股价崩盘风险的抑制作用。而权力较大组的CEO财务背景与股价崩盘风险呈现显著负相关的关系,CEOBACK与NCSKEW的相关系数是-0.0767,并在1%的水平上显著负相关;CEOBACK与DUVOL的相关系数是-0.0584,在1%的水平上显著负相关,这表明当CEO权力足够大时,更能发挥CEO财务背景对股价崩盘风险的抑制作用。假设二得到验证,即CEO权力越大,CEO财务背景在降低股价崩盘风险的作用越显著。

表5 CEO权力、CEO财务背景与股价崩盘风险回归结果

3.市场行情、CEO财务背景与股价崩盘风险

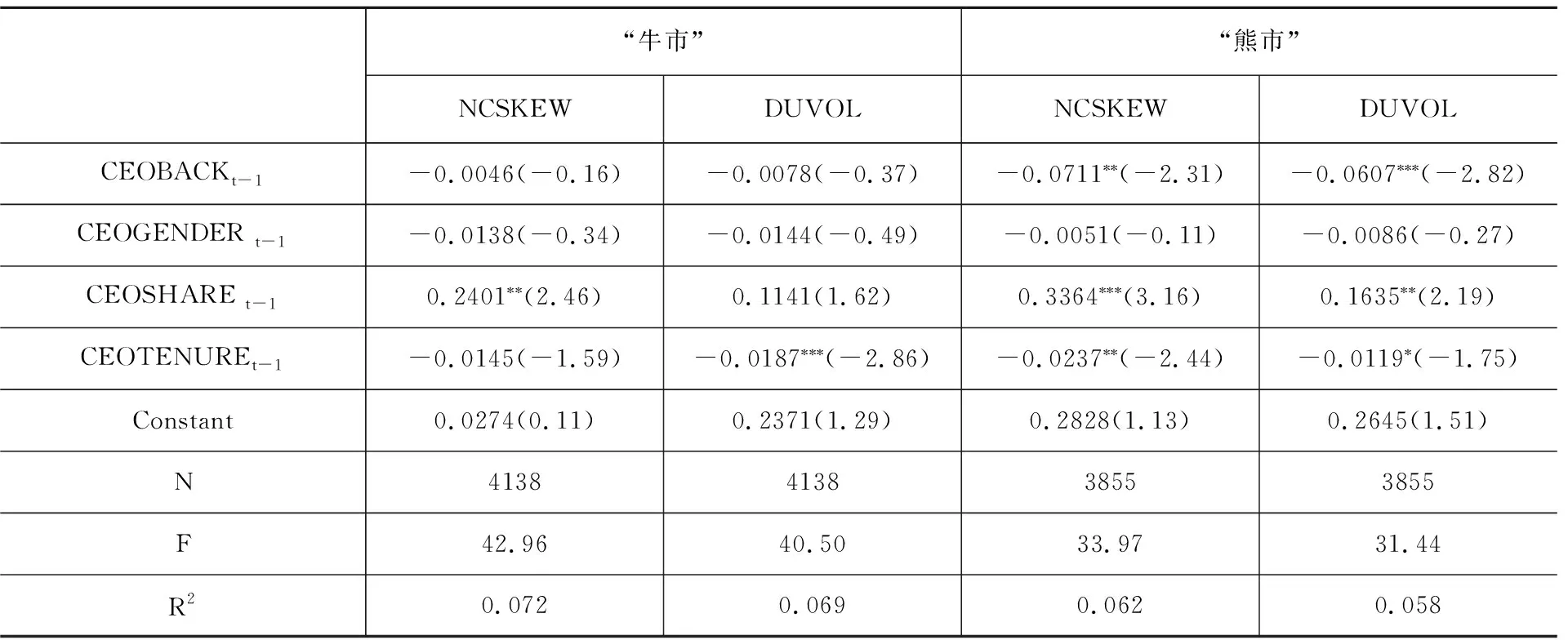

外部环境影响管理层的决策,进而影响公司的股价崩盘风险。为了考察在不同的市场行情下,CEO财务背景与股价崩盘风险的关系,参考许行年等(2012)的做法[12],按“市场平均收益判定法”将样本所处阶段划分“熊市”和“牛市”,以比较不同市场行情下CEO财务背景与股价崩盘风险二者之间的关系。

表6报告了区分不同市场行情即“熊市”和“牛市”后进行分组回归的结果。从表6可以看出,在“牛市”期间,CEO财务背景与股价崩盘风险的两个指标均呈现负相关关系,但均不显著。CEOBACK与NCSKEW的相关系数为-0.0046,CEOBACK与DUVOL的相关系数为-0.0078,二者均不显著,这表明虽然市场处于“牛市”,但CEO财务背景对股价崩盘风险的抑制作用并不显著。而在“熊市”期间,CEO财务背景与股价崩盘风险同样呈现显著的负相关关系,其中CEOBACK与NCSKEW的相关系数为-0.0711,在5%的水平上显著;CEOBACK与DUVOL的相关系数为-0.0607,在1%的水平是显著的,并且该相关系数显著小于处于“牛市”组CEO财务背景与股价崩盘风险的相关系数。假设三得到验证,即当市场处于“熊市”时,CEO财务背景越能显著降低股价崩盘风险。

表6 市场行情、CEO财务背景与股价崩盘风险回归结果

(四)稳健性检验

1.增加控制变量

为了使研究结论更加稳健,缓解遗漏变量可能导致的内生性问题,借鉴吴卫华等(2014)[18]的研究,进一步控制了董事会规模、独立董事比例和机构投资者持股比例。在控制了上述变量后,重新对CEO财务背景与股价崩盘风险进行回归,结果发现CEO财务背景与股价崩盘风险之间相关且依然显著。同时,与上文结果一致的是:CEO年龄与股价崩盘风险呈现显著负相关的关系,CEO持股比例与股价崩盘风险呈现显著正相关的关系,CEO任期与股价崩盘风险显著负相关,公司股票超额换手率与股价崩盘风险显著负相关,公司规模、固定资产净值率与股价崩盘风险显著负相关;总资产利润率越高,股价崩盘风险越高;当上市公司为国有控股时,股价崩盘风险越低。

2.PSM倾向得分配对

由于样本的选择本身存在偏误,可以使用倾向得分配对法(Propensity-Score Matching,简称PSM)缓解该问题。借鉴XUN.,Jiang X.,等(2013)[19]的做法,使用 Logit 回归模型,将CEO财务背景(CEOBACK)、股票周持有收益率(RET)、公司资产规模(SIZE)、资产负债率(LEV)、总资产利润率(ROA)、市值账面比(MB)、固定资产净值率(PPE)和产权性质(SOE)进行回归。在对样本进行倾向得分配对后,回归结果与上文结果一致的是:CEO持股比例越高,公司的股价崩盘风险越大;CEO任期越长,公司的股价崩盘风险越小;公司股票的超额换手率越高,股价崩盘风险越小;公司规模越大,股价崩盘风险越小;总资产利润率越高,股价崩盘风险越高;当公司为国有控股上市公司时,股价崩盘风险更低。

3.Heckman两阶段回归法

由于研究可能会产生自选择问题,为了缓解选择性偏差造成的内生性问题,采用Heckman两阶段回归法。与上文结论一致的有:CEO持股比例与股价崩盘风险呈现显著正相关的关系,CEO持股比例越大,股价崩盘风险越高;CEO任期与股价崩盘风险呈现显著负相关的关系,当CEO任期越长时,股价崩盘风险越低;公司的超额换手率与股价崩盘风险显著负相关,超额换手率越高,股价崩盘风险越低;公司规模、固定资产净值率与上市公司股价崩盘风险显著负相关;总资产利润率与股价崩盘风险显著正相关;当上市公司为国有控股公司时,其股价崩盘风险越低。

五、研究结论与政策建议

通过上文的理论研究和实证研究,可得出以下结论:

第一,CEO财务背景与上市公司股价崩盘风险显著负相关,CEO财务背景能显著降低股价崩盘风险。具有财务背景的CEO出于财务专业或任职背景的影响,在日常的经营管理和决策过程中,更能恰当灵活地运用该专业背景进行投资决策,以提高其管理的效率和决策的准确性;且有财务背景的CEO会更加关注公司的财务工作质量,提高财务信息的内涵和质量,并注重财务信息披露的准确性和及时性,通过加强与外部投资者的信息沟通和交流对话,有效减少了信息不对称,降低信息不透明;最后,有财务背景的CEO由于对财务会计制度、上市公司信息披露制度、证券监管制度等更加熟悉,对政策的变化也将更加敏感,并给予更多的关注,减少信息管理行为,规避因信息管理或“捂盘”行为而可能承受的风险后果,更少持有“管理层捂盘”动机,从而降低股价崩盘的风险。因此,有财务背景的CEO相比于没有财务背景的CEO能显著降低公司的股价崩盘风险。该结论是主要创新点所在,即首次研究发现CEO财务背景对股价崩盘风险具有抑制作用。

此外,在管理层其他特征方面,研究发现女性CEO在降低公司股价崩盘风险方面的作用不显著,这与现有的有关研究结果不太一致,可能的原因是女性CEO样本太少。而CEO持股比例与股价崩盘风险显著正相关,CEO持股比例越高,上市公司的股价崩盘风险越大。该结果在一定程度上也能验证“管理层捂盘假说”,即管理层出于自利动机会倾向于隐瞒公司的“坏消息”,使得“坏消息”不能及时披露被外界知悉,在持续的累积过程中加大了公司股价崩盘的风险。CEO任期越长,CEO出于长远的职业发展考虑,在公司的决策过程中,会更加注重所任职公司的未来可持续发展,更加注重公司的长期利益而非短期利益,因此决策也将更加稳健,信息管理行为越少,股价崩盘风险越低。

第二, CEO权力越大,CEO财务背景与股价崩盘风险的负向关系越显著,具备财务背景的CEO在权力越大时越能降低公司的股价崩盘风险。当CEO权力越大时,其态度观念、行事作风才能对高管团队甚至公司运营产生更大的影响,而当CEO权力越小,则其态度观念、行事作风对公司产生的影响便相对较弱。当CEO具备财务背景,拥有财务方面的专业知识和任职经历,并且自身权力较大时,其对于财务工作的重视和关注以及审慎的职业态度才能更好地影响整个管理团队,促进上市公司股价崩盘风险的降低。

第三,当市场处于“熊市”时,CEO财务背景与股价崩盘风险的负向关系越显著。由于投资者在“熊市”期间更容易受到“坏消息”的影响,并且具备财务背景的CEO在“熊市”时所作决策会更加谨慎和可靠,因此会更能降低公司的股价崩盘风险。

根据上述研究结论,提出以下政策建议:

第一,关注股价崩盘风险,有效把控崩盘风险。首先,上市公司应提高日常经营管理和项目投资决策的科学性和有效性,在进行充分调查、分析、讨论的基础上,结合内外部环境的变化做出经营及投资决策,减少对坏项目的投资,减少未来可能的“坏消息”的产生,进而减少累积的“坏消息”释放后对市场造成的冲击所导致的股价暴跌,甚至崩盘。其次,公司内部应建立完善的信息披露机制,提高信息披露的真实性、可靠性和准确性,及时进行信息披露,使内部信息沟通渠道更加顺畅,同时加强与外部利益相关者的信息沟通与联系,增强信息披露的及时性,减少公司与外部投资者之间的信息不对称,降低信息不透明,使得外部投资者能够掌握充分、有用的关于所持股上市公司的信息,做出相对理性的决策,减少非理性决策带来的股价大幅波动,进而抑制股价崩盘风险。

第二,完善CEO及高管团队选聘机制,加强高管团队建设。首先,从上文的研究结论可以看出,具备财务背景的CEO能显著降低上市公司的股价崩盘风险,而目前中国上市公司的CEO具备财务背景的比例仍然较低,因此,在CEO选聘和高管团队的建设过程中,应适当关注CEO以及其他高管成员的职业背景,尤其是财务背景。其次,职位晋升、避税、个人信誉等自利动机是管理层进行捂盘的直接动机,因此制定科学合理的业绩考核、晋升激励机制以抑制管理层的自利动机就尤为重要。公司可通过更加完善、科学合理的业绩考核和激励机制来限制管理层的自利行为,从而减少其出于自利动机进行捂盘的行为,进一步减少公司股价在未来出现崩盘的概率。最后,将管理层未来的职业发展与公司的未来经营发展联系起来,为了谋求更好的职业发展和价值实现,管理层会将更加注重公司的长期目标和长远利益,而不是短期目标和当前利益,这将有利于抑制管理层的自利动机,促使管理层减少“管理层捂盘行为”,适当降低股价崩盘风险。

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

奥秘(创新大赛)(2020年7期)2020-07-27

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

股市动态分析(2016年2期)2016-09-27

公务员文萃(2014年4期)2014-05-24

读者·校园版(2014年13期)2014-05-14

疯狂英语·口语版(2013年4期)2013-05-21