董事长特质、薪酬水平与企业研发投入强度*

2021-01-30 12:50:40陈势婷魏晓桃

兰州财经大学学报 2020年5期

● 陈势婷,魏晓桃

(1.广西大学 商学院,广西 南宁 530004;2.中国石油天燃气股份有限公司甘肃昆仑好客销售分公司,甘肃 兰州 730030)

一、引言

2015年党的十八届五中全会审议通过的“十三五”规划《建议》中首次提出五大发展理念,并将“创新”理念置于五大发展理念之首,由此可见,建设创新型国家是我国经济发展过程中必须进行的重要战略决策。“创新”理念一经提出,便在我国掀起了一股“大众创业,万众创新”的热潮,企业之间的竞争也逐渐转为与创新能力有关的竞争。面对如此复杂而又激烈的市场竞争环境,企业要想获得持续良好的发展,必须提高创新能力以形成良好的核心竞争优势,而企业创新能力的提高离不开企业对于研发活动的投入。企业研发投入强度在很大程度上决定了企业的科研及产品创新能力,进而影响到企业核心竞争优势的形成。根据Hambrick和Mason(1984)[1]提出的高阶梯队理论,企业的战略决策是由高管团队制定的,其个人特征在很大程度上影响着企业的绩效。我国上市公司设立的战略委员会中主任一职通常由董事长担任(曹红霞,2017)[2],董事长负责企业重大战略决策的制定(张建君等,2016)[3]。而企业研发投入强度是企业的重要战略决策之一,董事长在该决策制定过程中起到核心作用,因此研究董事长个人特质与企业研发投入强度的关系有一定的现实意义。

目前,对于高管特征与企业研发投入强度的研究主要都是集中在研究高管团队背景特征或CEO个人特质对企业研发投入强度上,鲜有学者研究董事长个人特质对企业研发投入强度的影响。以2010—2018年中国沪深A股上市公司为研究样本,探究董事长个人特质与企业研发投入强度的关系。主要贡献包括两个方面:一方面,丰富了关于董事长特质的研究文献。目前,我国学者在上市公司人物特征研究方面,主要集中在关于高管团队或CEO个人特质的研究上,专门以董事长特质为研究视角的文献还比较少;另一方面,丰富了对企业研发投入强度影响因素的相关文献研究,进一步证实了董事长个人特质与企业研发投入强度的关系,为企业的人力资源管理活动提供了一定的借鉴经验。

二、文献回顾

(一)董事长个人特质

关于高管特质的研究,大多数文献主要是以高管团队特质或者CEO个人特质为研究视角,针对董事长个人特质的研究相对来说比较少。现有研究董事长个人特质的文献,主要围绕董事长的性别、年龄、任期、学历背景、职业背景、专业背景等维度来展开研究。

江伟(2011)[4]以2002—2006年中国沪深上市公司为研究对象,将董事长特征作为董事长过度自信程度的衡量指标来探究董事长过度自信行为与企业资本结构之间的关系,研究结果发现:董事长的年龄、任期与学历水平均与其过度自信行为存在显著的负相关关系,且拥有经管类背景的董事长表现出更高的过度自信程度,越有动机采取过度性行为。与此同时,董事长过度自信行为与企业资产负债率之间存在显著的正相关关系,进一步分析还发现,这种正相关关系在民营企业中表现的更加明显。万鹏等(2012)[5]以2008—2010年中国上市公司为研究样本,探究董事长个人特质与公司营收计划自愿披露动机之间存在显著的正相关关系,而且当董事长为女性时,其越倾向于采取稳健保守性行为,因此更有可能出于规避风险的动机而采取营收计划自愿披露行为。陈汉文等(2014)[6]通过研究2007—2012年沪深A股上市公司的董事长个人特质与企业内控制质量之间的关系,结果发现:董事长的年龄越大、任期越长、教育水平越高,则企业内部控制质量随之提高,进一步证实了董事长个人特质在提高企业内部控制质量过程中扮演着不可或缺的角色。曹红霞(2017)[2]以2010—2014年沪深上市公司为研究对象,探究董事长个人特质与企业投资行为以及财务弹性之间的关系。研究结果发现:董事长的学历水平对企业投资行为存在显著的负向影响效应,而对企业财务弹性存在显著的正向影响效应;董事长的任期则起到相反的作用,对企业投资行为存在显著的正向影响效应,对企业财务弹性存在显著的负向影响效应;此外,董事长的性别和年龄特质对企业投资行为和财务弹性均未产生显著的效应。张黎等(2018)[7]以2012—2014年深市A股上市公司为研究对象,探究董事长个人特质与公司内部控制缺陷的关系,研究结果发现:董事长任期越长,与其他高管人员的合作更融洽,越有利于抑制企业内部控制缺陷的产生,而其他诸如年龄、教育等董事长个人特质均与企业内部控制缺陷之间不存在显著的相关性。

(二)企业研发投入强度

目前关于企业研发投入强度的研究,主要是从宏观(诸如政府干预程度、所处地区金融发展水平、所处地区经济发达程度等)和微观层面(诸如高管特质、管理层持股等公司治理特征、公司规模、客户集中度等)去分析企业研发投入强度的影响因素。刘笑霞等(2009)[8]以2005年我国制造业企业为研究对象,探究企业研发投入强度的影响因素,结果发现:处在经济发达区的企业更倾向于增加企业研发投入强度;具有外商投资属性的企业,更有动机加大企业研发投入强度,同时还发现,企业规模与其研发投入强度之间存在显著的正相关关系。任海云(2011)[9]基于公司治理视角,以中国A股制造业上市公司为研究对象,观察公司治理机制中的机构投资者、国有控股股东、董事会以及经理层激励对企业研发投入与企业绩效之间是否起到调节作用。结果发现:国有控股在企业研发投入与企业绩效之间起到直接调节作用,而董事会会议强度和管理层持股在二者之间起到间接调节作用;独立董事比例和机构投资者在二者之间则未产生调节效应。蔡地等(2012)[10]以我国工业企业为研究对象,探究制度环境与企业研发投入强度之间的关系,发现企业研发投入强度与企业所处地区政府干预水平之间存在显著的负相关关系,而与产权保护水平以及金融发展水平之间存在显著的正相关关系,并且以上的关系在民营企业中更加显著。邹国平等(2015)[11]研究国有企业规模对企业研发投入强度的影响,发现企业规模与企业研发投入强度之间存在挤出效应,即企业规模的增大往往伴随着企业研发投入强度的降低。吴祖光等(2017)[12]基于供应链视角研究客户集中度会对企业研发投入强度产生何种影响,结果发现:客户集中度显著负向影响企业研发投入强度,且客户集中度与企业研发投入强度之间的负向效应会随着企业规模的增大而减弱。杨林(2018)[13]研究高管团队海外经验与企业研发投入强度的关系,结果表明:高管团队海外经验的两个维度(海外职能经验和海外行业经验背景)均能够激发高管加大企业研发投入强度的积极性。郭立新(2019)[14]通过研究发现,拥有技术背景的高管增加企业研发投入的动机比不拥有技术背景特征的高管更加强烈。

综上所述,可以了解到,目前我国鲜有学者针对董事长个人特质来探究其与企业研发投入强度之间的关系。而董事长在公司治理中扮演着不可或缺的角色(曹红霞,2017)[2],掌握企业战略的最高决策权(田祥宇等,2018)[15],在很大程度上影响公司战略决策的制定和实施,因此必然也会对公司的研发投入决策产生一定的影响。据此,基于2010—2018年我国沪深A股上市公司的经验数据拟对董事长的学历、任期和学术背景特质与企业研发投入强度之间的关系进行探讨。

三、研究假设

(一)董事长特质与企业研发投入强度

基于Hambrick和Mason(1984)[1]提出的高阶梯理论,管理者的人口背景特征在很大程度上能够反映出管理者的认知能力,从而能够进一步对管理者的战略决策行为进行预测和分析。陈守明(2011)[16]认为,管理者的学历水平可以直观地反映其知识和专业技术水平。管理者学历水平越高,其对复杂环境的认知能力越强,从而更能够接受公司采取的创新活动等新鲜事物(杨浩等,2015)[17]。此外,由于学历水平较高的管理者一般心理素质和环境适应能力较强,因此具备较高的信息处理及搜集能力(Tihanyi,2000;曹红霞,2017)[18,2],能够做出更有利于公司发展的决策。当董事长的学历水平越高时,意味着其学习能力和对外界环境的适应能力更强,其所学到的知识也更加全面、更加多元化,视野较为开阔,对于新鲜事物不仅不会产生抵触心理,甚至还可能会由于天生的好奇心和好胜心而追求加大企业的研发投入强度,使企业融入更多多元化、新鲜化的事物。据此,提出如下假设:

H1:董事长的学历水平与企业研发投入强度之间存在显著的正相关关系,即董事长学历水平越高,其增加企业研发投入强度的动机越强烈。

Barker等(2002)[19]认为,管理者的任期越长,越偏好稳定,喜欢维持目前现有的地位和状态,而倾向于规避企业研发活动这一类具有高风险性的活动,从而会选择减少企业研发投入强度。文芳(2015)[20]对此却得出了不同的结论,其发现随着高管任期的增加,高管自身经验和阅历也会随之增加,对公司的经营方向以及经营战略等了解得也更加透彻,更能够明白研发活动对于企业生存发展的重要性,因此其越有可能增加企业研发投入强度。从组织忠诚度视角来看,随着董事长任期的增加,其对组织的忠诚度越强,越有可能会为了企业的未来发展而尽自己最大的努力。因此,随着董事长任期的增加,其会更了解企业的经营状况以及核心竞争优势的形成和维护,即便在知道研发活动具有高风险特征的情况下,也会因为其能够给企业带来高收益以及能够帮助企业核心竞争优势的形成而甘愿冒风险增加企业研发投入强度,以达到促进企业持续良好健康发展的目的。据此,提出如下假设:

H2:董事长的任期与企业研发投入强度之间存在显著的正相关关系,即随着董事长任期的增加,其增加企业研发投入强度的动机越强烈。

高管的学术经历是企业的无形资产,是企业形成核心竞争优势的宝贵资源之一。拥有学术经历的高管往往在资本市场上具有更高的“声望”和“权力”,能够以更低的成本和更高的效率为企业筹集到更多的社会资本投入,进而激发企业的创新投入积极性(何旭等,2020)[21]。刘金山等(2017)[22]发现,高管的学术经历能够使高管具备丰富的知识储备和更加开拓的视野,能够有效提升企业的创新绩效,以期为公司创造更大的价值。而董事长作为公司决策层的“一把手”,掌握着公司最高的决策权力,其特有的思维模式和认知方式必然会对企业的研发投入决策产生尤为重要的影响。具有学术经历的董事长由于自身拥有足够的知识储备,能够帮助其更好地进行思考,能够更好地处理和应对所面临的风险。且有学术经历的董事长一般比较好学、上进和追求挑战性,能够激发创新积极性,进而有助于企业增加研发投入强度。基于此,提出如下假设:

H3:拥有学术背景的董事长更倾向于增加企业的研发投入强度。

(二)薪酬水平的调节作用

高管的薪酬水平是衡量市场中其声誉高低程度的指标之一,较高的薪酬水平能够有效缓解代理冲突(王秋菲等,2020)[23],能够激励高管为企业创造价值,给股东带来更大的利益。出于对自我利益的追求,当高管承担的风险较大时,其会寻求相应的风险补偿,而比较高的薪酬水平可以满足高管物质层面的需要和精神层面上个人市场声誉得以提高的需要,能够弥补高管承担风险所存在的潜在的自我利益的损失。陈汉文等(2014)[6]认为董事长为了寻求更高的薪酬激励回报,会积极主动地通过提高内控质量来提高公司业绩水平,即较高的薪酬水平会对董事长起到良好的激励作用。田晓丽等(2020)[24]认为不同特征的管理者会对薪酬激励表现出不一样的反应,因此薪酬激励计划应与管理者个人特征相联系,同时发现,薪酬激励在董事长特征对企业融资效率的影响过程中起到正向调节的作用。当董事长的薪酬水平越高时,越能够弥补董事长因承担失败而导致的自我利益的损失,因此越能够激发董事长为了创造良好的声誉和更大的价值而增加企业研发投入强度,以促进企业的长远发展,实现自身和企业双赢的美好前景。据此,提出如下假设:

H4:薪酬水平在董事长特质与企业研发投入强度之间起到正向调节作用。

四、研究设计

(一)样本选取及数据来源

研究样本范围是2010—2018年我国沪深A股上市公司。在取得初始样本后,为了更好地呈现研究结果,对初始样本进行了如下筛选:(1)剔除ST类上市公司;(2)剔除董事长个人背景特征以及相关财务数据指标缺失的样本;(3)剔除资产负债率大于1的异常样本;(4)剔除董事长零薪酬的样本。经过筛选处理,最终得到2242家企业,9年总共10 203个观测值。所有数据均来源于CSMAR数据库。

(二)变量定义

1.被解释变量

以企业研发投入强度(RD)作为被解释变量,借鉴陈守明等(2011)[16]对企业研发投入强度的衡量方法,以企业研发投入与总资产的比例作为对企业研发投入强度(RD)的衡量。

2.解释变量

将董事长的学历水平(Degree)、任期(Tenure)、学术背景(Academic)作为解释变量。其中,将董事长的学历水平(Degree)按中专以下、大专、本科、硕士、博士及以上划分为五个等级,并依次赋值1-5。董事长的任期(Tenure)取当年董事长的任期年限。董事长曾在科研机构或高校有过任职经历的,视为董事长具有学术背景(Academic),赋值为1,否则赋值为0。

3.调节变量

借鉴陈汉文等(2014)[6]对董事长薪酬水平的衡量方法,用董事长报告期内薪酬总额的自然对数来衡量董事长的薪酬水平(Salary)。

4.控制变量

根据以往的研究,董事长的性别(Gender)、企业规模(Size)(刘笑霞等,2009;邹国平等,2015)[8,11]、资产负债率(Lev)(王秋菲等,2020)[23]、董事会规模(Board)(何强等,2012)[25]、股权集中度(Conc)(陈胜蓝,2011;王秋菲等,2020)[26,23]、公司绩效(ROA)以及两职合一(Dual)(詹雷等,2016)[27]会在一定程度上影响企业的研发投入强度,因此将以上变量作为控制变量。此外,为了防止年份和行业对研究产生干扰,还设置了年份和行业虚拟变量,对年份(Year)和行业(Ind)进行控制。具体的变量定义见表1。

表1 变量定义

(三)研究模型构建

为了考察被解释变量(RD)与控制变量的关系,构建企业研发投入强度(RD)与控制变量(公司规模、资产负债率、董事会规模和股权集中度)之间的回归模型,具体如下:

RD =β0+β1Controls+∑Year + ∑Ind + ε

(1)

为了检验董事长个人特质,即学历水平(Degree)、任期(Tenure)以及学术背景(Academic)与企业研发投入强度(RD)的关系,构建如下模型:

RD =β0+β1characteristics+β2Controls + ∑Year + ∑Ind + ε

(2)

其中,Controls表示控制变量,characteristics表示董事长的特质,在验证H1-H3时分别将董事长的学历水平(Degree)、任期(Tenure)以及学术背景(Academic)代入上述模型进行回归分析。

为了验证H4,即董事长薪酬水平(Salary)在董事长特质与企业研发投入强度(RD)之间的调节效应,引入董事长薪酬水平(Salary)与董事长特质(characteristics)的交互项来进行检验。具体模型构建如下:

RD=β0+β1characteristics+β2Salary+β3Controls+∑Year + ∑Ind + ε

(3)

RD=β0+β1characteristics+β2Salary+β3Salary * characteristics+β4Controls + ∑Year + ∑Ind + ε

(4)

五、实证结果分析

(一)变量描述性统计分析

表2给出了主要变量的描述性统计分析结果。可以看到企业研发投入强度(RD)的均值为0.0244,标准差为0.0257,说明样本公司平均研发投入水平较低。样本公司董事长的学历水平(Degree)均值为3.3558,说明样本公司董事长的学历水平平均都在本科及以上层次。样本公司董事长的任期(Tenure)最大值是18.75年,均值是5.3988,标准差是3.5438,即样本公司董事长的平均任期超过5年,且样本公司间董事长的任期存在较大差距。样本公司中董事长拥有学术背景特征(Academic)的平均比例为35.41%,说明样本公司中有三分之一以上的董事长拥有学术背景。董事长的薪酬水平(Salary)最小值为2.4849,最大值为16.6894,标准差为0.8196,说明样本公司董事长间的薪酬水平具有较大的差距。样本公司中男性董事长占比为95.01%,说明样本公司中绝大部分董事长为男性。公司规模(Size)的均值为21.8431,标准差为1.1526,说明样本公司的规模存在较大的差距。样本公司的资产负债率(Lev)均值为0.3642,与现有研究基本一致。董事会规模(Board)的均值为8.3815,说明样本公司的董事会人数平均在8个人左右。两职合一(Dual)的均值为0.3990,说明样本公司中有三分之一以上存在董事长兼任总经理的情况。

表2 主要变量的描述性统计分析结果

(二)回归结果

表3是董事长个人特质,即学历水平(Degree)、任期(Tenure)及学术背景(Academic)与企业研发投入强度(RD)的回归结果。表3中(1)列是企业研发投入强度(RD)与控制变量的回归结果,可以看到董事长性别(Gender)的回归系数为0.0025(p<0.01),说明董事长为男性时越倾向于增加企业研发投入强度,这与现有研究一致。公司规模(Size)的回归系数为-0.0023(p<0.01),说明公司规模越大,越倾向于减小研发投入强度;资产负债率(Lev)的回归系数为0.0018,说明企业的资产负债率与企业研发投入强度(RD)正相关,但这种相关关系并不显著;董事会规模(Board)的回归系数为0.0003(p<0.1),即董事会规模与企业研发投入强度之间存在显著的正相关关系;股权集中度(Conc)的回归系数为-0.0695(p<0.01),说明适当降低股权集中度可以增加企业的研发投入强度。两职合一(Dual)的回归系数为0.0010(p<0.05),说明董事长和总经理两职合一会提高决策的沟通效率,降低决策分歧性,进而有利于企业增加研发投入强度。公司绩效(ROA)的回归系数为0.0492(p<0.01),说明公司绩效越高,企业越倾向于增加研发投入强度。

表3中(2)列是用来检验董事长的学历水平(Degree)与企业研发投入强度(RD)之间的关系。可以看到董事长学历水平(Degree)的回归系数为0.0019(p<0.01),即董事长的学历水平与企业研发投入强度在1%的水平上显著正相关,说明董事长学历越高,越倾向于增加企业研发投入强度。据此,H1得到了验证。表3中(3)列是用来检验董事长的任期(Tenure)与企业研发投入强度(RD)之间的关系。可以看到董事长任期(Tenure)的回归系数为0.0003(p<0.01),即董事长的任期与企业研发投入强度在1%的水平上显著正相关,说明董事长任期越长,丰富的经验和知识储备使得董事长越倾向于增加企业研发投入强度。据此,H2得到了验证。表3中(4)列是用来检验董事长的学术背景(Academic)与企业研发投入强度(RD)之间的关系。可以看到董事长的学术背景(Academic)的回归系数为0.0019(p<0.01),说明董事长拥有学术背景时,越倾向于增加企业研发投入强度。据此,H3得到了验证。

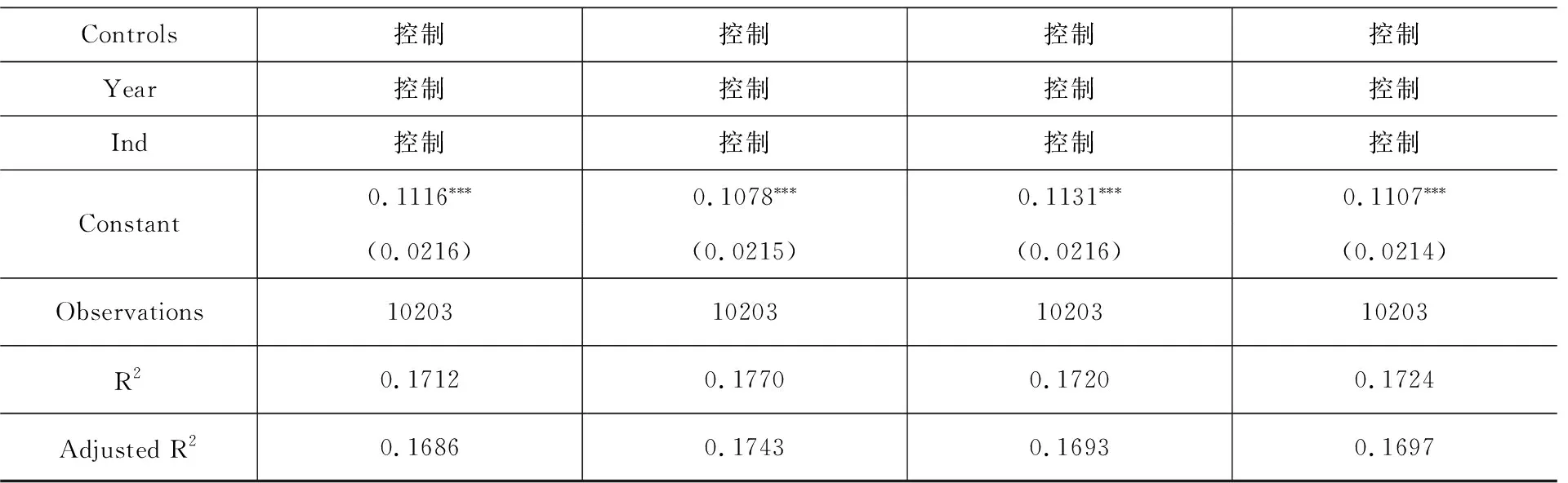

表4是检验董事长薪酬水平(Salary)在董事长特质(包括学历水平、任期与学术背景)与企业研发投入强度(RD)之间的调节效应。表4中(1)和(2)列是用来检验董事长薪酬水平(Salary)在董事长学历水平(Degree)与企业研发投入强度(RD)之间的调节作用。从(1)列可以看到,董事长学历水平(Degree)的回归系数为0.0019(p<0.01),即在引入董事长薪酬水平(Salary)后,董事长的学历水平与企业研发投入强度始终保持在1%的水平上显著正相关。同时,从(2)列可以看到董事长学历水平(Degree)与董事长薪酬水平(Salary)的交互项Degree *Salary回归系数为0.0005(p<0.05)。可见,董事长薪酬水平在董事长学历水平与企业研发投入强度之间起到显著的正向调节作用。表4中(3)和(4)列是用来检验董事长薪酬水平(Salary)在董事长任期(Tenure)与企业研发投入强度(RD)之间的调节作用。从(3)列可以看到,董事长任期(Tenure)的回归系数为0.0003(p<0.01),即在引入董事长薪酬水平(Salary)后,董事长任期仍与企业研发投入强度始终保持在1%的水平上显著正相关。同时,从(4)列可以看到董事长任期(Tenure)与董事长薪酬水平(Salary)的交互项Tenure *Salary回归系数为0.0001(p<0.1)。可见,董事长薪酬水平在董事长任期与企业研发投入强度之间起到显著的正向调节作用。表4中(5)和(6)列是用来检验董事长薪酬水平(Salary)在董事长学术背景(Academic)与企业研发投入强度(RD)之间的调节作用。从(5)列可以看到,董事长学术背景(Academic)的回归系数为0.0018(p<0.01),即在引入董事长薪酬水平(Salary)后,董事长学术背景仍与企业研发投入强度始终保持在1%的水平上显著正相关。同时,从(6)列可以看到董事长学术背景(Academic)与董事长薪酬水平(Salary)的交互项Academic *Salary回归系数为0.0011(p<0.1)。可见,董事长薪酬水平在董事长学术背景与企业研发投入强度之间起到显著的正向调节作用。由此可知,董事长的薪酬水平能够在董事长特征(学历水平、任期和学术背景)与企业研发投入强度之间起到正向调节的作用。基于此,H4得到验证。

(续表4)

(三)稳健性检验

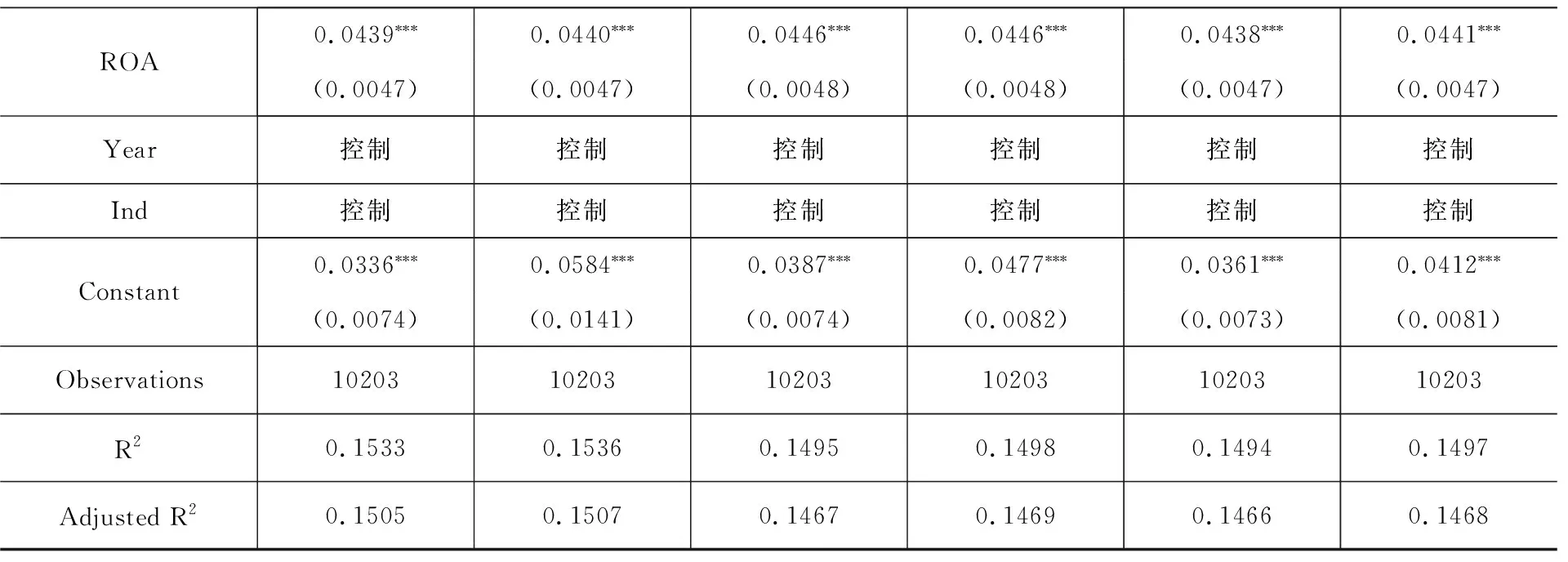

为避免内生性问题,借鉴严若森等(2019)[28]的做法,将研发投入做滞后一期处理来进行稳健性检验。表5是将研发投入滞后一期后董事长特质与企业研发投入强度之间的稳健性检验结果。从表5中(2)知,董事长学历水平(Degree)的回归系数为0.0025(p<0.01),即董事长学历水平与企业研发投入强度仍然保持在1%的水平上显著,H1通过稳健性检验。从表5中(3)列可以看到,董事长任期(Tenure)的回归系数为0.0003(p<0.01),即董事长任期与企业研发投入强度仍然保持在1%的水平上显著,H2通过稳健性检验。从表5中(4)列可以看到,董事长学术背景(Academic)的回归系数为0.0022(p<0.01),即董事长学术背景与企业研发投入强度仍然保持在1%的水平上显著,H3通过稳健性检验。

表5 董事长特质与企业研发投入强度的稳健性检验结果

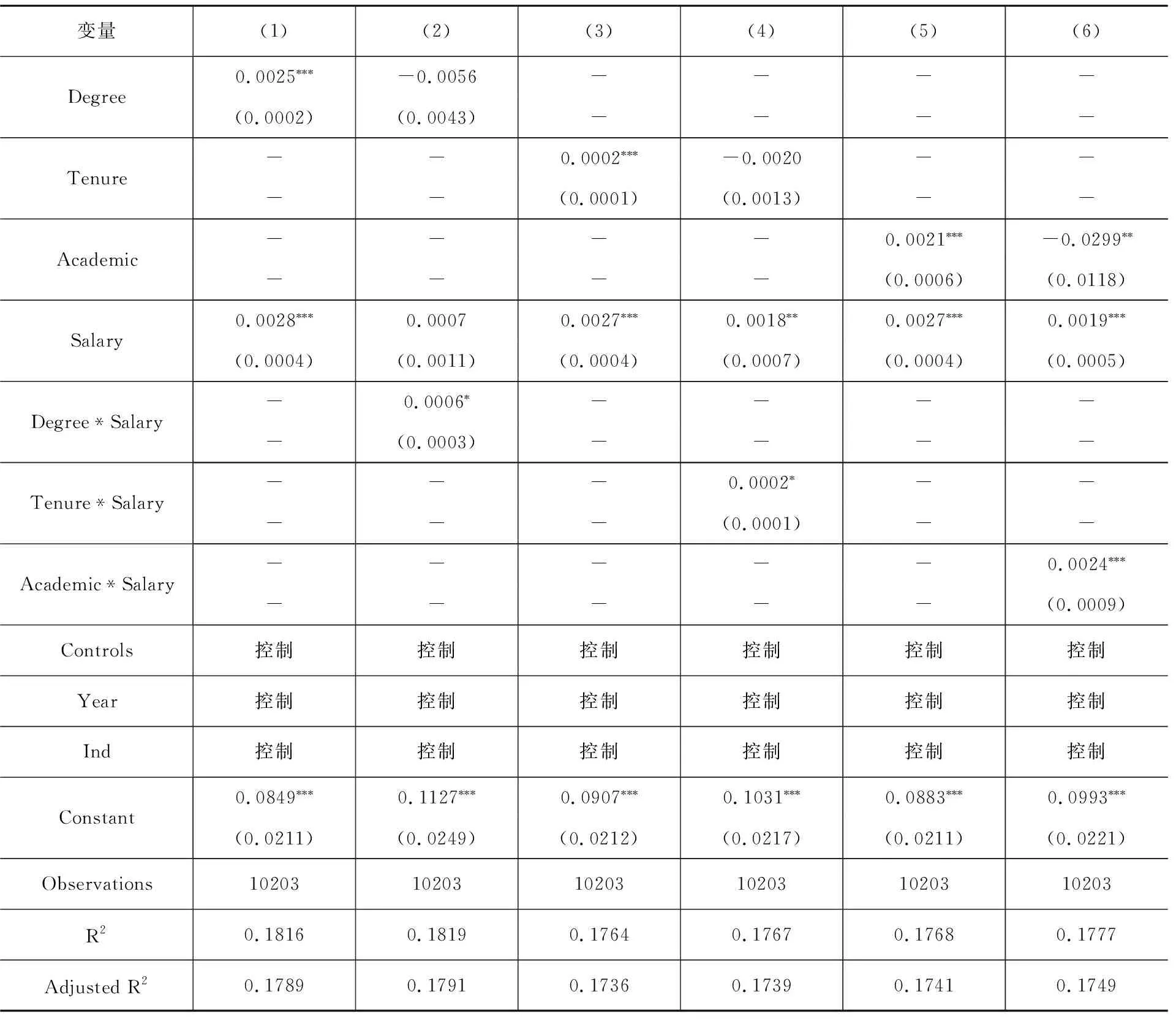

表6是将研发投入滞后一期后薪酬水平调节作用的稳健性检验结果。从表6中(1)列可以看到,董事长学历水平(Degree)的回归系数为0.0025(p<0.01),即在加入薪酬水平(Salary)后,董事长学历水平与企业研发投入强度仍然保持在1%的水平上显著。同时从表6中(2)列可以看到,Degree*Salary的回归系数为0.0006(p<0.1),即薪酬水平在董事长学历水平与企业研发投入强度之间起到显著的正向调节作用。从表6中(3)列可以看到,董事长任期(Tenure)的回归系数为0.0002(p<0.01),即在加入薪酬水平(Salary)后,董事长任期与企业研发投入强度仍然保持在1%的水平上显著。同时从表6中(4)列可以看到,Tenure*Salary的回归系数为0.0002(p<0.1),即薪酬水平在董事长任期与企业研发投入强度之间起到显著的正向调节作用。从表6中(5)列可以看到,董事长学术背景(Academic)的回归系数为0.0021(p<0.01),即在加入薪酬水平(Salary)后,董事长学术背景与企业研发投入强度仍然保持在1%的水平上显著。同时从表6中(6)列可以看到,Academic*Salary的回归系数为0.0024(p<0.01),即薪酬水平在董事长任期与企业研发投入强度之间起到显著的正向调节作用,H4通过稳健性检验。

薪酬水平调节作用的稳健性检验结果

(续表5)

六、结论

以2010—2018年我国沪深A股上市公司作为研究对象,在控制董事长的性别特质后,探究董事长学历水平、任期和学术背景特质与企业研发投入强度的关系。结果发现:董事长学历水平越高、任期越长以及拥有学术背景均可以显著增强企业的研发投入强度。进一步研究发现,董事长的薪酬水平在董事长学历水平、任期和学术背景特质与企业研发投入强度之间的关系中均起到正向调节的作用。

综上,得到的研究启示主要有:第一,对于创新研发投入水平较高的企业,在聘任董事长时应以高学历水平优先。高学历的董事长拥有足够的知识储备体系,能够以更长远、更开拓的视野来进行决策,进而倾向于增加企业研发投入以为企业寻求更长远的发展。第二,企业对于董事长的聘任不宜频繁变更,任期越短的董事长容易越倾向于为了以最快的速度获得收益而选择规避高风险的创新投入,从而忽视创新投入带来的高收益和长远性;最后,企业在设计和形成薪酬激励体制时,应该将董事长特质考虑在内,才能够对董事长起到良好的激励作用,进而有利于提高企业的经营管理效率。

猜你喜欢

国画家(2021年4期)2021-10-13 07:32:06

大众投资指南(2021年35期)2021-02-16 01:06:06

四川党的建设(2018年18期)2018-10-17 01:26:00

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

金融博览(2016年12期)2017-01-09 18:10:10

潍坊学院学报(2016年1期)2016-12-01 12:59:33

语文知识(2015年11期)2015-02-28 22:01:58

Communications in Mathematical Research(2012年4期)2012-12-27 07:07:02