我国股票市场流动性与融资融券业务的互动效应研究

——基于VAR模型的实证分析

2021-01-27 02:03:22彭爱群

呼伦贝尔学院学报 2020年6期

彭爱群

(安徽工商职业学院 安徽 合肥 231100)

一、文献综述

顾海峰、孙赞赞基于沪深两市的经验数据为样本,通过建立最小二乘法模型和格兰杰因果关系检验,发现沪市的融资交易降低了市场的波动性,融券交易提升了市场的波动性[1]。李志生、杜爽、林秉旋对2009年4月至2013年12月中国股票市场数据进行实证检验,发现融资融券业务开展之后,标的股票的价格波动率和振幅均出现了显著性下降[2]。巴曙松、朱虹经过研究发现,融资融券对投资者情绪起到助长的净效应[3]。黄洋、李宏泰等以中国市场上第一批可以融资融券的90只股票为样本,通过实证研究发现,A股市场的盈余公告漂移在融资融券业务开展后有明显减弱[4]。刘烨、方立兵等通过构建TARCD-X模型,发现融资融券余额的变动与股票市场的波动性之间不存在显著的相关性[5]。

二、数据选取

2010年3月31日,是融资融券业务开展史上一个具有里程碑意义的时间。2010年3月30日,上海证券交易所及深圳证券交易所分别发布公告,表示将于2010年3月31日起正式开通融资融券交易系统,开始接受试点会员融资融券交易申报。因此本文选择2010年3月31日至2020年3月31的2431个数据作为研究的样本区间。

以沪深两市每日融资买入额之和代表融资买空交易额,记为HSRZ。以沪深两市每日融券卖出量之和作为融资卖空交易量,记为HSRQ。我国沪深300指数的换手率作为衡量股票市场流动性的指标,记为HSCOL。

文章中所涉及的样本数据,上交所及深交所每日融资买入额、每日融券卖出量分别来自于上海证券交易所和深圳证券交易所官网融资融券业务数据库,沪深300指数换手率数据来自于同花顺炒股软件。

三、实证分析

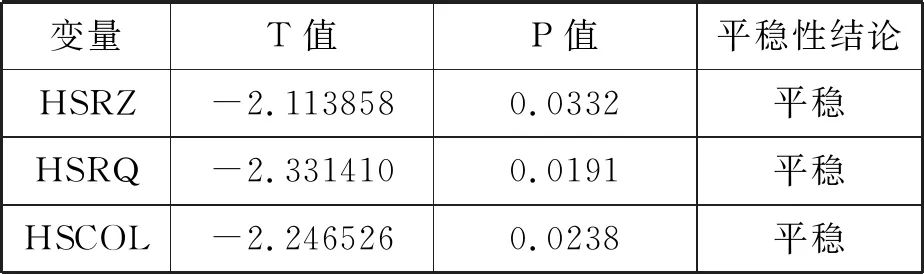

(一)各变量的平稳性检验

金融时间序列数据通常为非平稳序列,可能会引起模型的伪回归。为了解决这一问题,本文先对金融时间序列数据的平稳性进行检验。本文利用Eviews8.0软件进行实证检验。检验结果如下表所示:

表1 各变量平稳性检验结果

从表1的检验结果可得,在5%的置信区间内,变量HSRZ、HSRQ、HSCOL均为平稳序列。

(二)融资买空交易额、融券卖空交易量与股市流动性的实证分析

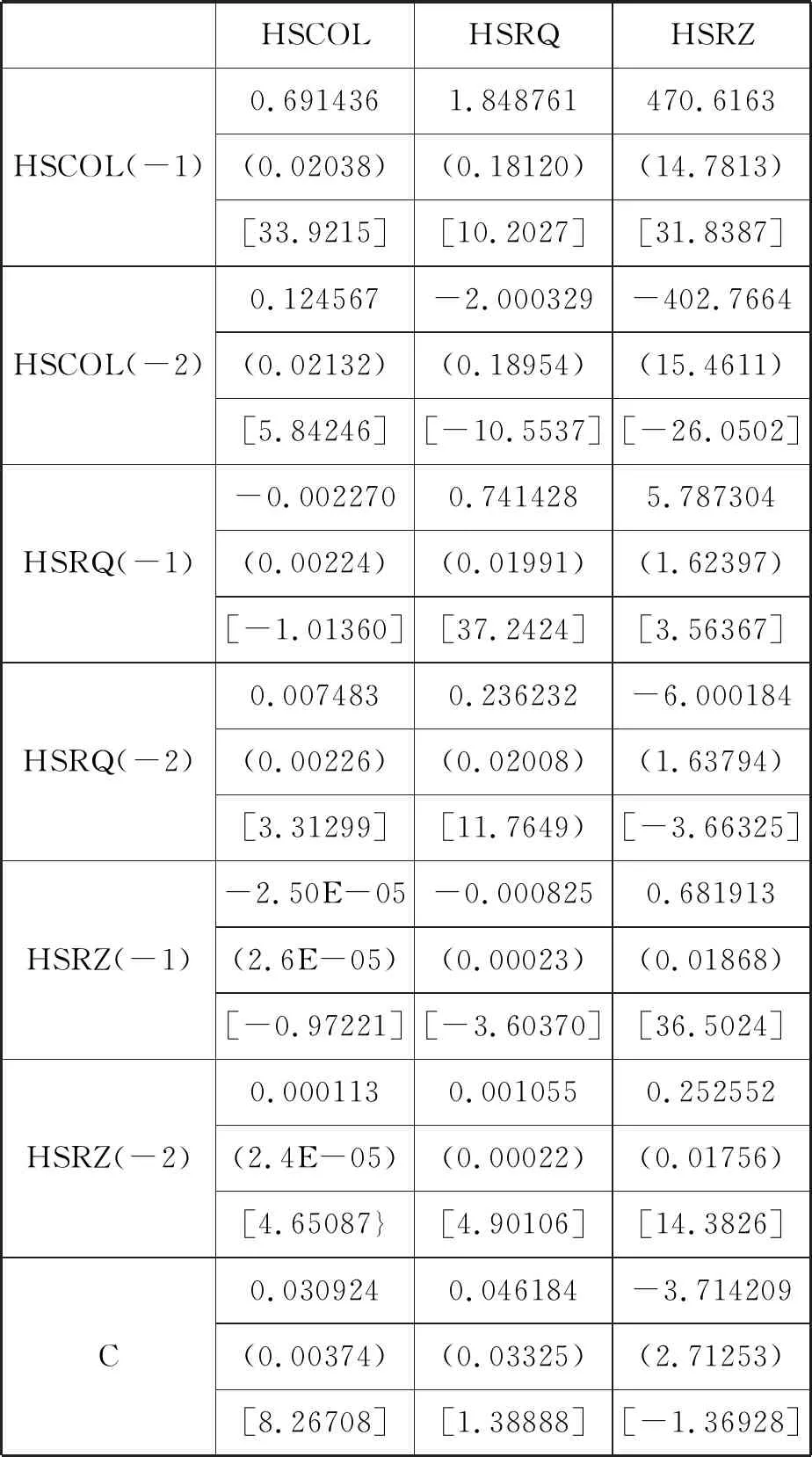

1.相关变量间的VAR模型估计

本文根据LLC法则,确定向量自回归模型VAR的合理滞后阶数为2阶。在5%的显著性水平下建立2阶的VAR模型较为合理。

表2 变量间的VAR实证结果

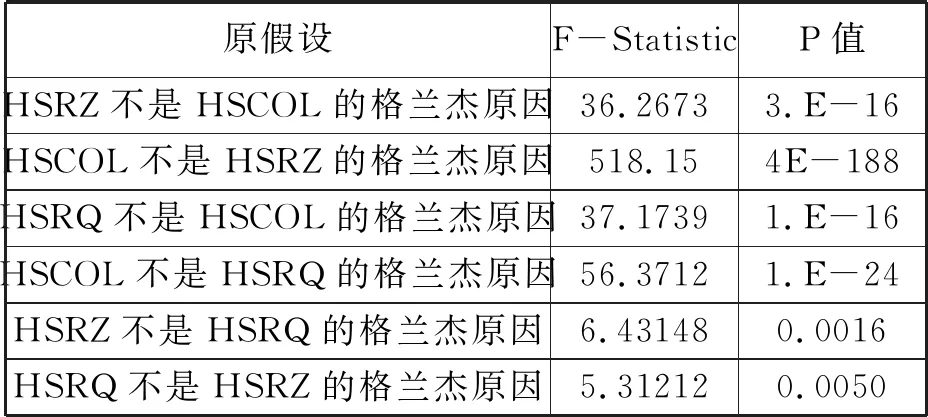

2.融券卖空交易与股市收益率的格兰杰因果关系检验

为了更明确地揭示融资买空交易额、融券卖空交易量与股市流动性之间的相互关系,文章对三者进行Granger因果关系检验。为确定格兰杰因果关系检验的滞后的阶数,文章采用LLC法则,选择滞后2阶作为各变量的滞后长度。检验结果如下

表3 变量间的Granger因果检验结果

由表3知,在5%的显著性水平下,融券卖空交易量与股市流动性之间存在双向因果关系,融资买空交易额与股市流动性之间存在双向因果关系,融资买空交易额与融券卖空交易量之间也存在双向因果关系。

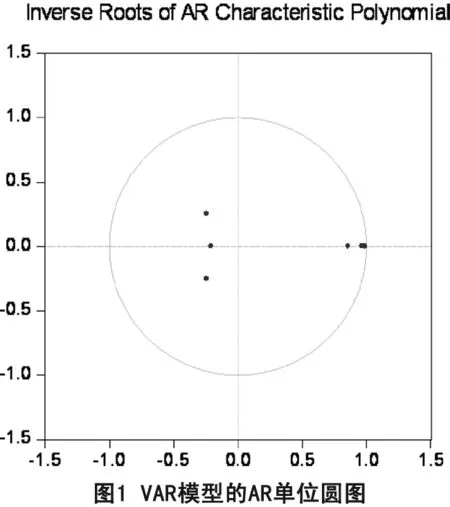

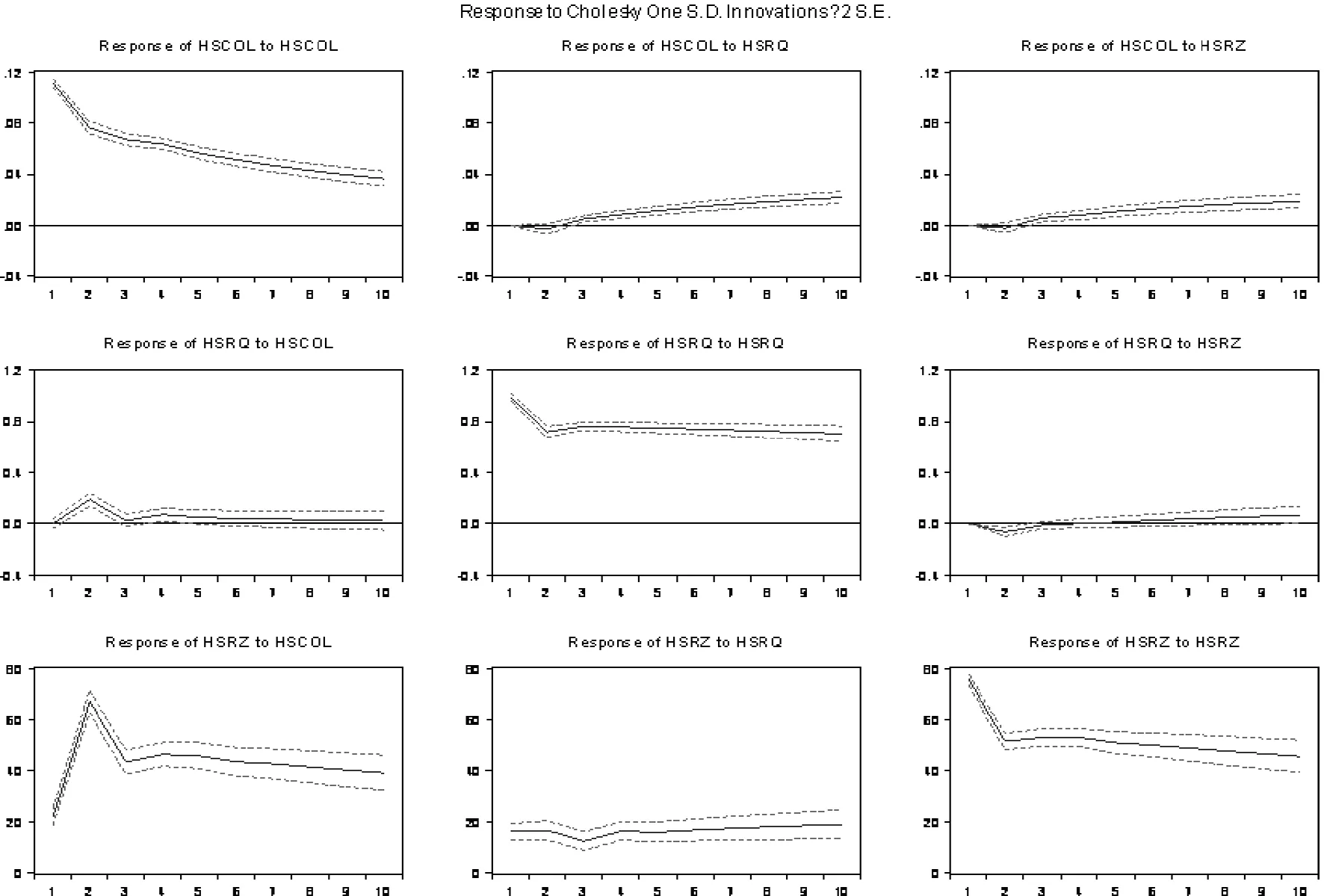

3.脉冲响应分析

由于VAR模型是一种非理论性的模型,在实际运用中,通常使用脉冲响应函数来分析VAR模型受到某种冲击时对系统的动态影响。在进行脉冲响应分析之前,必须确保VAR模型本身是稳定的,本文使用AR单位根图来检验模型的稳定性,若所有的单位根都在单位圆内,那么模型是稳定的。

如图1所示,对于融资买空交易额、融资卖空交易量与股市流动的VAR模型的AR检验,所有的单位根都在单位圆之内,说明前文所建立的VAR模型是稳定的。

接下来,分别给流动性指标、融资买空交易额和融券卖空交易量一个单位的冲击,得出三个变量的脉冲响应图。

图2 HSCOL、HSRQ、HSQZ的脉冲响应图

由图2可知,对于股票市场流动性而言,换手率单位冲击对于股票市场流动性的影响逐渐趋于下降,融资买空交易额、融券卖空交易量单位冲击对股票市场流动性的影响越来越大。对于沪深两市融券卖空交易量而言,股票市场换手率的单位冲击对融券卖空交易量的影响在第2期达到峰值,随后保持在一个较为平稳的状态,融券卖空交易量自身的单位冲击对于融券卖空交易量在当期较为显著,融资买空交易额的单位冲击对融券卖空交易量的影响则越来越敏感。对于沪深两市融资买空交易额而言,股票市场换手率的单位冲击对融资买空交易额的影响在第2期达到峰值,随后保持在一个稳定的状态;融券卖空交易量的单位冲击对融资买空交易额的影响始终保持在一个平稳的水平;融资买空交易额的单位冲击对融资买空交易额的影响在第1期非常显著,第2期之后保持在一个平稳的水平。

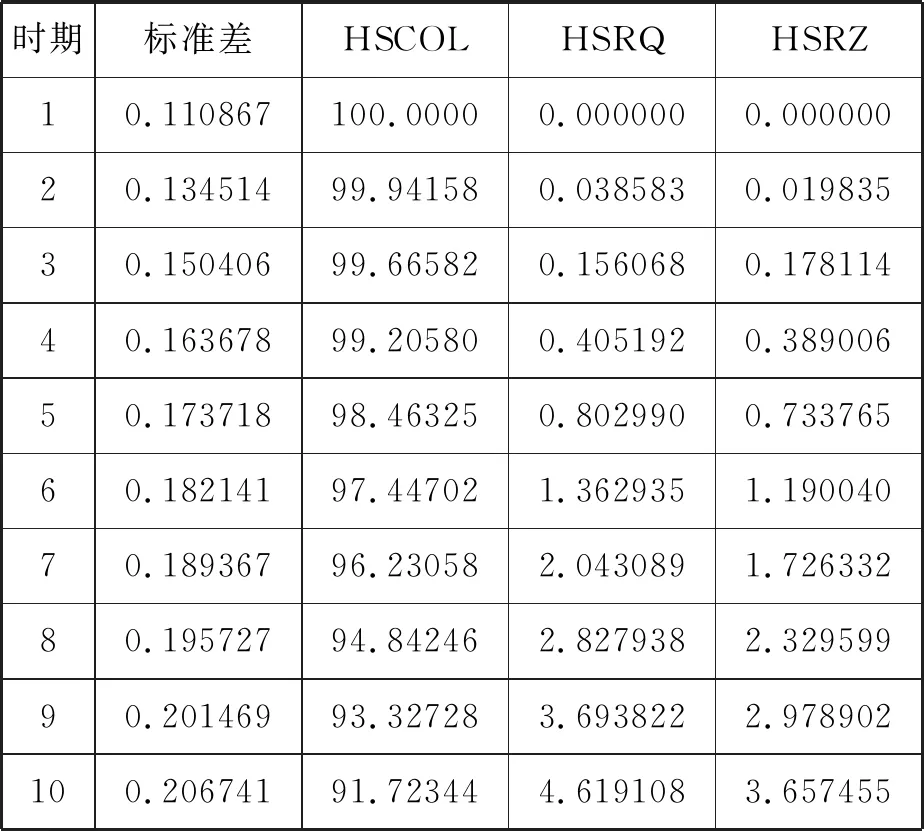

4.方差分解

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,在本文中是要分析三个变量被自身的变动和其他两个变量变动解释的程度。方差分解结果如下组表所示:

表4 股市流动性指标的方差分解

由表4可以看出,沪深两市流动性被自身解释的贡献度最大,但随着期数的增加,贡献度逐渐降低。融资买空交易额及融券卖空交易量对股市流动解释的贡献度随着期数的增加在不断增大。

表5 融券卖空交易量的方差分解

由表5可知,融券卖空交易量被自身解释的贡献度最大,稳定在98%左右。沪深两市换手率指标对融券卖空交易量的解释度在第2期达到最大值,在2.3%,随后影响逐渐减小。融资买空交易额对融券卖空交易量的解释度较低。

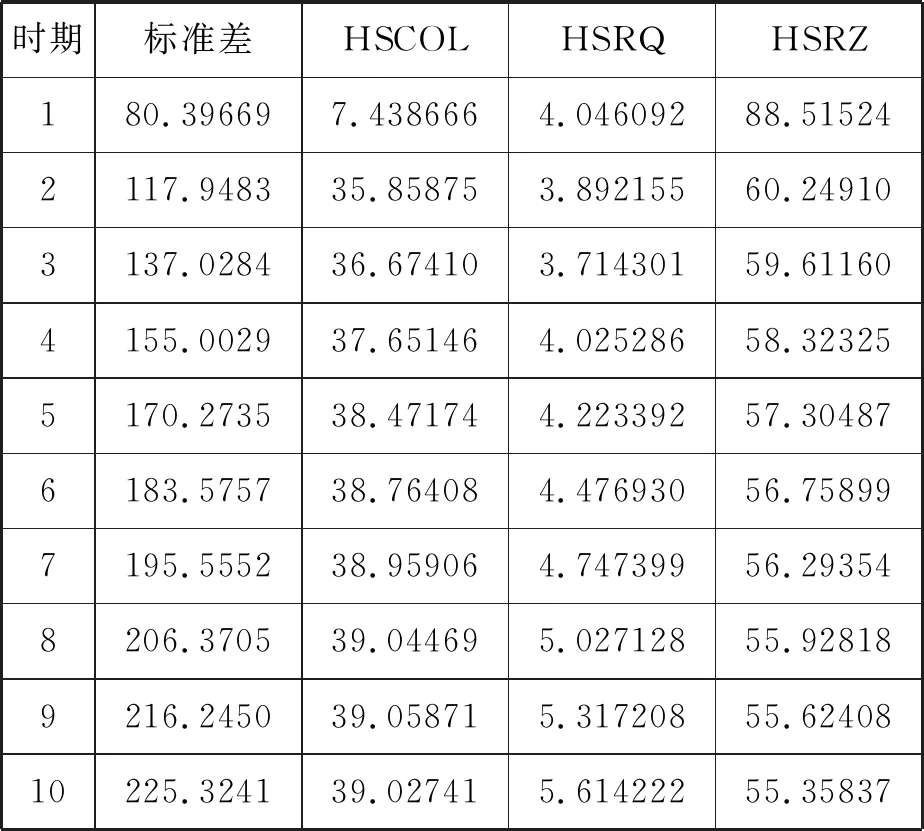

表6 融资买空交易额的方差分解

由表6可知,融资买空交易额受股市流动性指标及自身解释的贡献度较大。市场换手率指标对融资买空交易额的解释度在不断的上升,随后稳定在39%左右。融资买空交易额自身的解释度在不断降低,随后稳定在55%左右。融券卖空交易量对于融资买空交易额的解释度随着期数的增加不断增长,稳定在5%左右。

四、结论及政策建议

本文选取了融资融券业务开展10年以来的数据,通过建立变量间的VAR模型,并进行脉冲响应分析及方差分解,研究了沪深两市流动性与融资融券业务间的相互关系。实证结果表明:

(一)实证结论

融资买空交易额与股市流动性的关系。随着融资买空交易额的增加有助于提升股市流动性,而股市流动性的提升会进一步促进融资买空交易量的增加,两者之间存在相互促进的作用。融券卖空交易量与股市流动性的关系。随着融券卖空交易量的增加有助于提升股市流动性,但股市流动性对融券卖空交易量的解释程度较弱,影响较小。

(二)政策建议

1.普及投资者的融资融券业务知识

对于中国的投资者来说,融资融券业务仍然是一项处于成长期的投资业务,大多数投资者对融资融券投资持观望态度。因此金融监管当局应加强融资融券业务知识的宣传力度,引导投资者基于自身的风险偏好,积极参与融资融券交易,促进金融市场健康发展。

2.强化融资融券市场监督

融资融券交易存在较高的杠杆,一旦监管不到位,可能导致整个融资融券市场风险高企,金融监管当局应从以下几方面着手,促进融资融券市场的健康发展。首先,应进一步完善融资融券交易类法规的制定,使得融资融券交易有法可依;其次,金融市场各类监管机构应分工协作,发挥各自应有的职责;最后,运用互联网信息技术,建立全国联网的融资融券交易及风险预警系统,及时解决交易中的风险异常现象。

3.进一步扩大融资融券标的证券范围

截止至2019年12月31日,沪深两市融资融券标的股票扩大至1600只,这些标的股票主要集中于市场影响较大、流动性较好的绩优股及蓝筹股,但这些股票由于自身价格相对稳定的特点,使得买空卖空的空间十分有限。因此在之后融资融券业务开展过程中,因扩大标的证券的选择范围,将中小板和创业板也纳入到融资融券标的证券的选择范围中。

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

今日农业(2021年21期)2022-01-12 06:32:06

商业会计(2021年13期)2021-07-27 14:44:36

中国总会计师(2015年11期)2016-01-12 06:33:17

营销界(2015年23期)2015-02-28 22:05:28