印度退出RCEP 的经济效应

——基于GTAP 模型的一般均衡模拟分析

2021-01-23 03:00:48

山东财政学院学报 2021年1期

(山东财经大学 国际经贸学院,山东 济南 250014)

一、引言

区域全面经济伙伴关系(Regional Comprehensive Economic Partnership,RCEP)是以东盟为主导的区域经济一体化合作组织,由东盟十国发起,邀请与东盟有自贸协定的中国、日本、韩国、澳大利亚、新西兰和印度共同参加谈判。RCEP16 个成员国涵盖全球47.4%的人口、32.2%的GDP、29.1%的国际贸易以及32.5%的对外直接投资,一旦签署,RCEP 将成为世界上最大的自由贸易区。

2012 年11 月RCEP 谈判正式启动,历经28 轮正式谈判、19 次部长级会议和3 次领导人会议后,RCEP 于2019 年11 月在泰国曼谷宣布除印度外的15 个成员国结束谈判,将于2020 年签署协议。在美国特朗普政府奉行贸易单边主义和贸易保护主义、世界贸易自由化进程备受冲击的背景下,RCEP 推动区域贸易自由化的努力备受关注。然而印度认为现有协议没有满意地解决印度关切的问题,不符合印度利益,因此宣布退出RCEP 谈判。尽管RCEP15 个成员国多次重申希望与印度继续商讨解决存在的问题,欢迎印度回到谈判桌上来,但截至2020 年6 月底印度未予积极回应。

RCEP15 个成员国在2020 年4 月以视频形式举行的高官会议上,重申在2020 年签署协定的承诺。印度能否回归谈判、如期签署协议,仍是未知数。如果印度最终退出RCEP,会对其他成员和非成员经济体的经济贸易产生怎样的影响? 其他成员对印度退出应持怎样的立场? 这是本文试图回答的问题。

自2012 年RCEP 谈判正式启动以来,大量国内外学者研究探讨了RCEP 签署后可能产生的经济影响。Li 和Hee[1]利用可计算一般均衡模型分析了RCEP 成立对成员国特别是中国和韩国的贸易和收入效应,结果表明,中国的贸易和收入将分别增加1.5%和2.5%;韩国贸易将增加80 亿美元,收入增加0.6%;中国福利增加2 140 亿美元,韩国福利增加230 亿~350 亿美元。因此RCEP 成员应尽早达成协议,分享区域经贸一体化带来的利益。Itakura[2]使用CGE 模型分析了东盟已签署或正在谈判的自贸协定的经济效应,结果表明这些自贸协定中,RCEP 对东盟国家实际GDP 的正向影响最大。李春顶等[3]建立了涵盖29 国的CGE 模型,以2013年为基期模拟了RCEP 的经济效应,结果表明,中国除经常项目外各经济指标得到优化,但各宏观变量的优化程度不如日本、韩国和印度。钱进和王文玺[4]运用全球贸易分析模型探讨了RCEP 的轮辐效应,发现以中日为轮轴的RCEP 自贸区网络是最优选择,能够提升区域内部整体经济实力,可以较好地利用贸易创造效应优化成员经济体的贸易结构,增加进出口贸易规模,改善区域贸易条件,并显著提升福利水平。杜运苏和刘艳平[5]则通过全球贸易分析模型分析了RCEP 对世界制造业分工的影响,发现RCEP 对世界制造业分工格局存在显著影响,其建成将进一步提高亚洲地区在全球分工中的地位;RCEP 不仅会促进中国制造业出口增加,提高世界市场占有率,还有利于向全球价值链上游攀升。

关于印度与RCEP 问题的研究主要集中在印度退出谈判的原因方面。肖琬君和冼国明[6]认为印度国内制造业十分落后,需要大量进口制造业产品,导致印度经常项目赤字严重。在与中国没有自贸协定的情况下,印度对华贸易已经存在很大的逆差。与中国在RCEP 框架下实现自由贸易,印度制造业可能遭受毁灭性打击。李鸿阶[7]认为,虽然印度逆差严重,但逆差与GDP 比例仅为1.7%,与4%的安全门槛尚有距离,因此国内政治因素才是制约印度的重要因素。蒋芳菲[8]也认为,印度国内反全球化思潮流行,RCEP 威胁论呼声高涨,选票压力制约着莫迪政府加入RCEP。陈璐[9]认为政治压力是印度退出RCEP 的直接原因,而经济因素是印度退出RCEP 的实质原因。印度国内目前投资下滑,消费和工业增速放缓,失业率攀升。面对极大的经济下行压力,印度承受国外市场冲击的信心愈来愈弱。

上述研究主要探讨了RCEP 的经济效应和印度退出的原因,尚未看到对印度退出RCEP 所带来的经济影响进行定量分析的文献。本文使用最新版的GTAP10 软件模拟分析印度加入和退出RCEP 情形下各成员与非成员的经济贸易变动情况,探讨印度退出RCEP 的经济影响,为RCEP 及其成员确定关于印度退出问题的立场提供支撑。

二、模型设定与数据更新

(一)区域与行业划分

全球贸易分析模型(GTAP)是美国普渡大学开发的多国家可计算一般均衡模型,被广泛应用于贸易政策分析[10-11]。本文使用最新版GTAP10 作为模拟数据库,该数据库包含141 个国家(地区)、65 个产业部门与8种生产要素,反映2014 年的经济运行状况[12]。

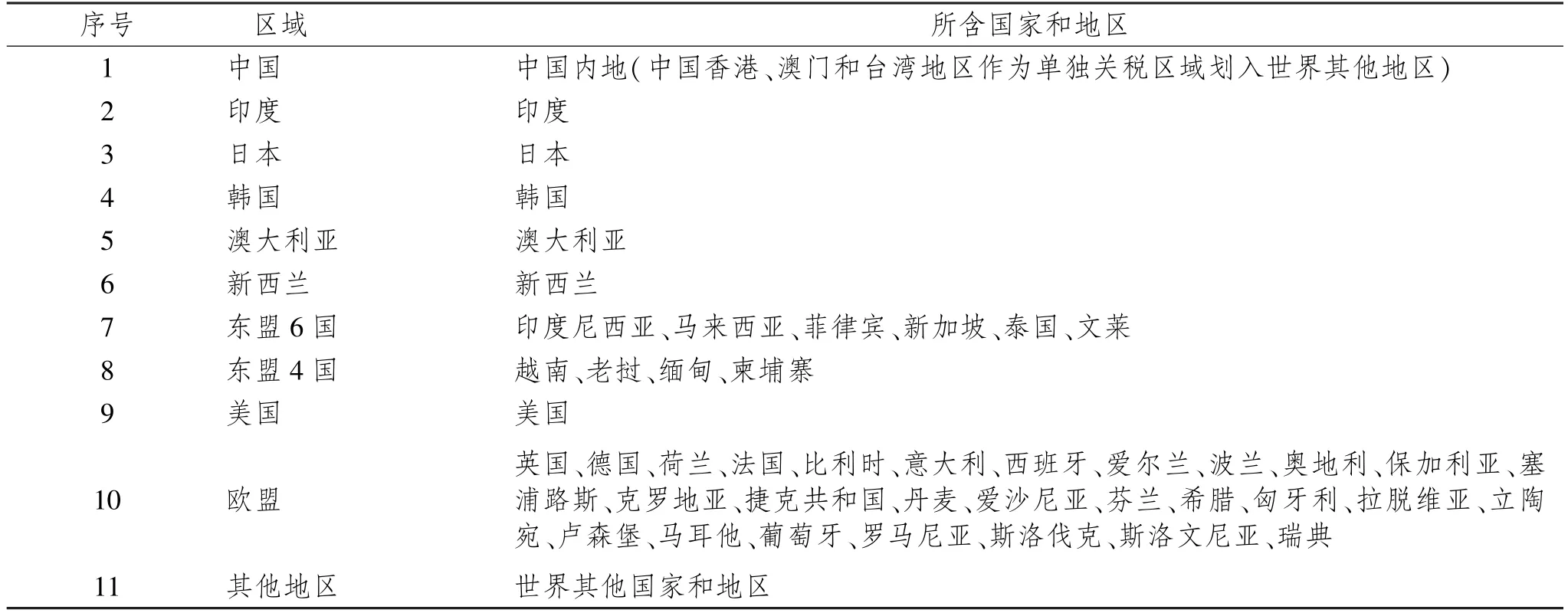

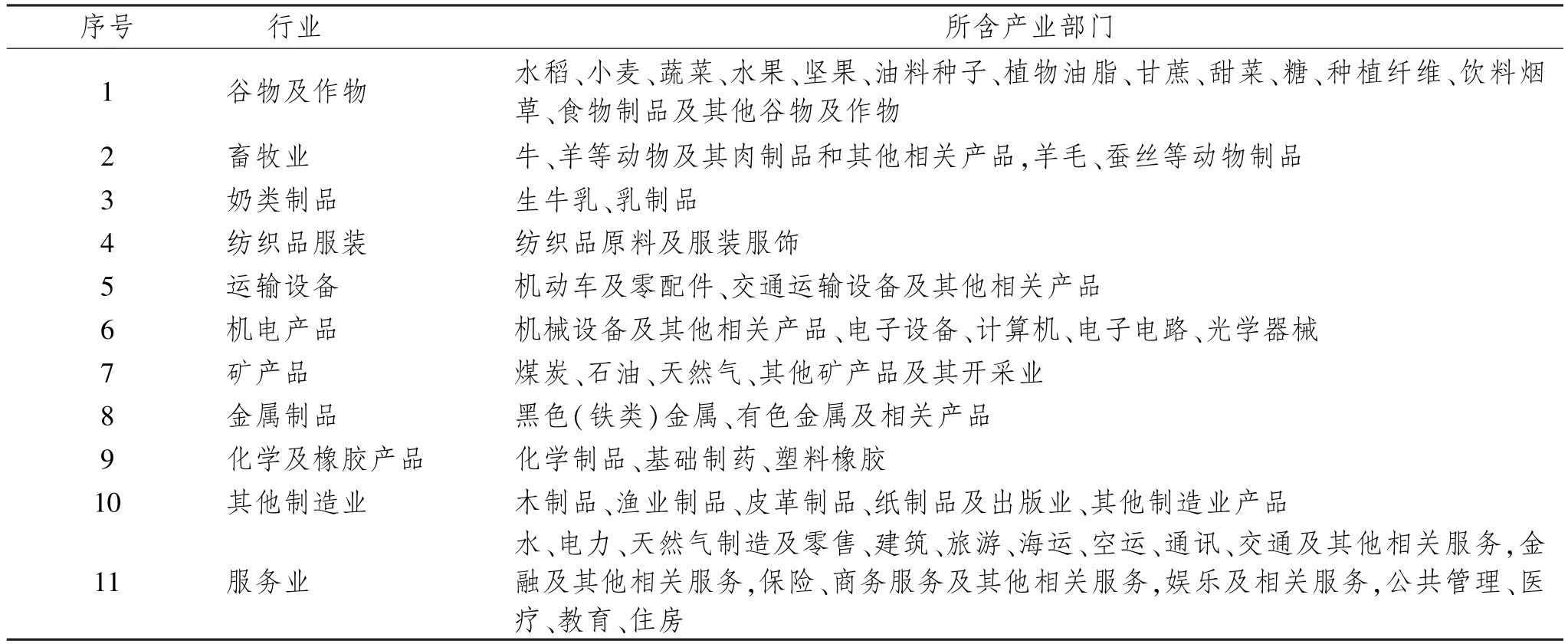

根据研究目的,本文将世界各国和地区分为11 个区域。RCEP 除东盟外的成员国(包括印度)单独列出,东盟分为6 个老成员(印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱)与4 个新成员(越南、老挝、缅甸、柬埔寨)两组,其中缅甸在数据库中缺失。美国与欧盟分别作为世界贸易大国和国家集团单列。英国处于脱欧一年的过渡期中,因此仍将其纳入欧盟28 国。根据东盟、中国、印度各产业部门贸易往来密切程度,同时考虑印度退出谈判的原因及其诉求,本文将全部产业部门划分为11 个行业。

具体的区域与行业划分见表1 和表2。

表1 GTAP 区域划分

表2 GTAP 行业划分

(二)数据更新

由于GTAP10 数据库反映的是2014 年全球经济运行情况,而RCEP 预计在2020 年签署,因此在原数据库的基础上进行模拟无法准确反映实际情况,需要对数据库进行更新。更新分为两部分,一是对各重要外生变量进行外推,二是更新当前各国关税税率。

本文根据动态递归的思路,根据2014—2019 年世界经济实际运行情况,将技术系数及替代弹性等重要变量外推升级至2019 年的水平。由于2014—2020 年这一时间段内伴随着新自贸协定的出现和已有自贸协定贸易自由化的加深,2014 年的关税税率无法作为合适的基准税率来准确反映RCEP 协定签署后可能带来的经济效应。因此,我们将相关国家的关税税率更新至2020 年。

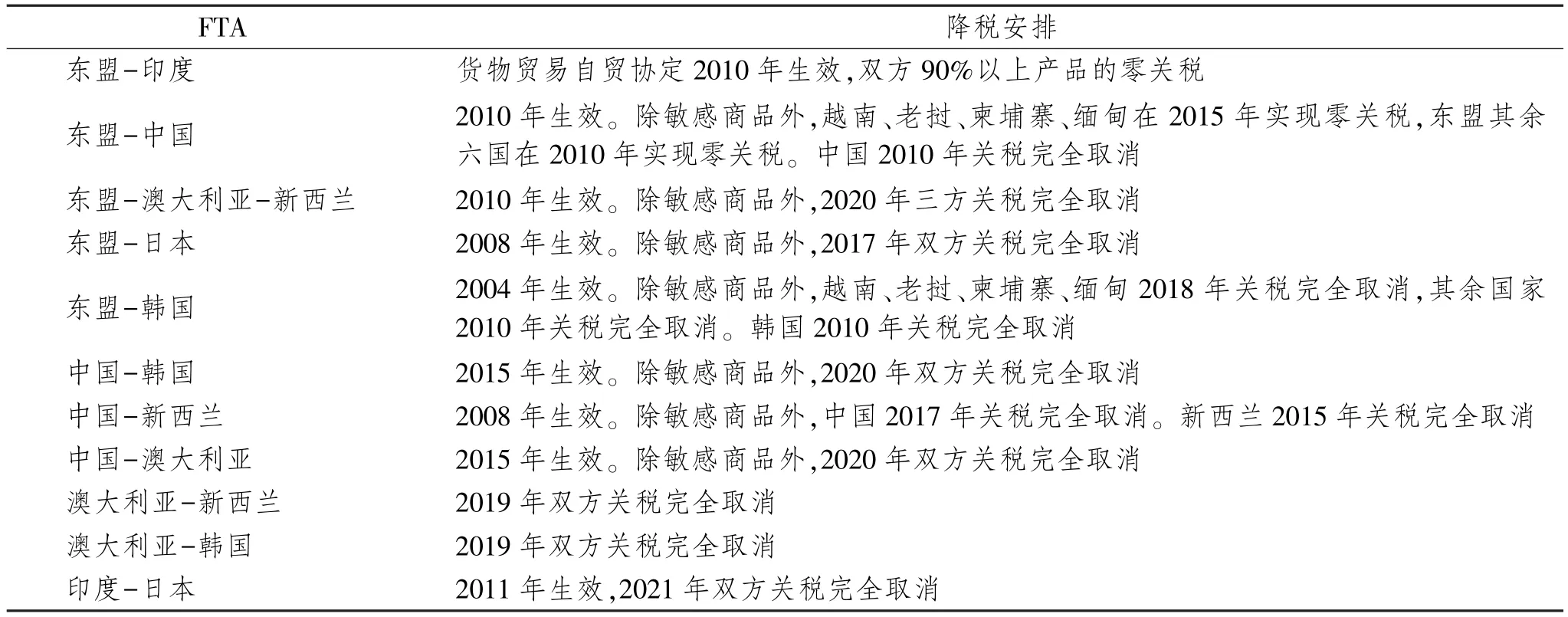

具体做法为,先对东盟十国与中国、日本、韩国、印度、澳大利亚和新西兰之间签订的自贸协定(FTA)进行梳理(见表3),然后使用Altertax 闭合,将RCEP 相关国家的关税税率进行调整。多数FTA 在2020 年除敏感商品外全部商品实现自由化,为方便起见,本文将所有FTA 的关税税率均调整为零,不考虑敏感商品。

表3 RCEP 成员现有FTA 及其降税安排

三、模拟设计

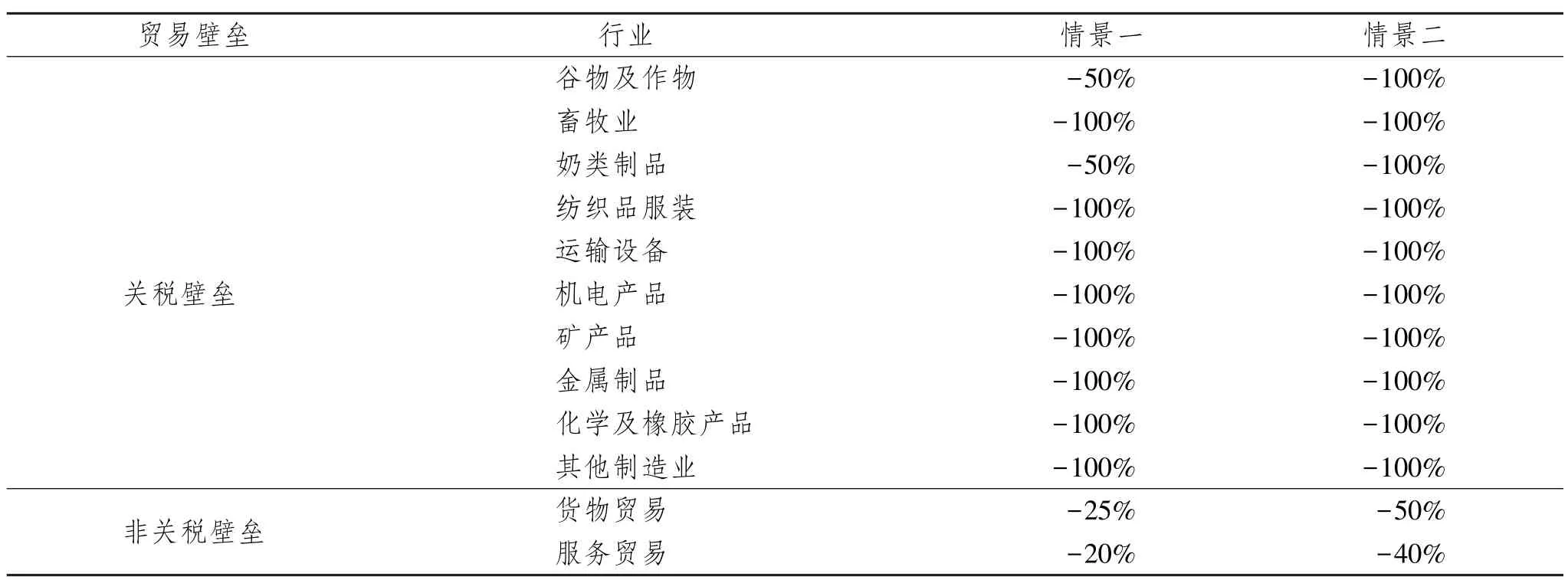

接下来模拟印度加入和退出RCEP 两种情形下RCEP 贸易自由化的经济贸易效应,比较分析印度退出RCEP 的经济影响。RCEP 贸易自由化安排设定两种情景,情景一模拟贸易自由化程度较低的情形,情景二模拟贸易自由化程度较高的情形。贸易自由化涉及货物贸易和服务贸易两个领域,货物贸易自由化体现在关税税率的削减和非关税壁垒的减少,服务贸易自由化体现为服务贸易壁垒的减少。货物关税方面,由于谷物及作物与奶类制品是印度和部分RCEP 成员希望得到保护的行业,因此在情景一中对这两个行业的减税程度有所保留,在现行税率基础上各降低50%,其他行业关税全部取消,而在情景二中所有货物贸易的关税一律取消。对于货物贸易的非关税壁垒和服务贸易壁垒,本文使用等价关税AVE 的降低表示贸易自由化程度的提高。本文设定两种情景下货物贸易非关税壁垒AVE 分别下降25%和50%,服务贸易壁垒AVE 分别下降20%和40%(见表4)。各国AVE 数据来自Kee 等[13]。由于报告中缺少韩国和东盟4 个新成员的AVE 数据,本文使用日本AVE 表示韩国贸易壁垒水平,参照东盟6 个老成员的AVE 数据确定4 个新成员的贸易壁垒水平。

表4 RCEP 贸易自由化模拟设计

四、模拟结果

(一)贸易效应

RCEP 贸易自由化将直接影响RCEP 成员之间以及成员与非成员之间的贸易。本文通过贸易总量的变化、双边贸易的变化和中国各行业的进出口变化观察RCEP 的贸易效应。

1.贸易总量的变化

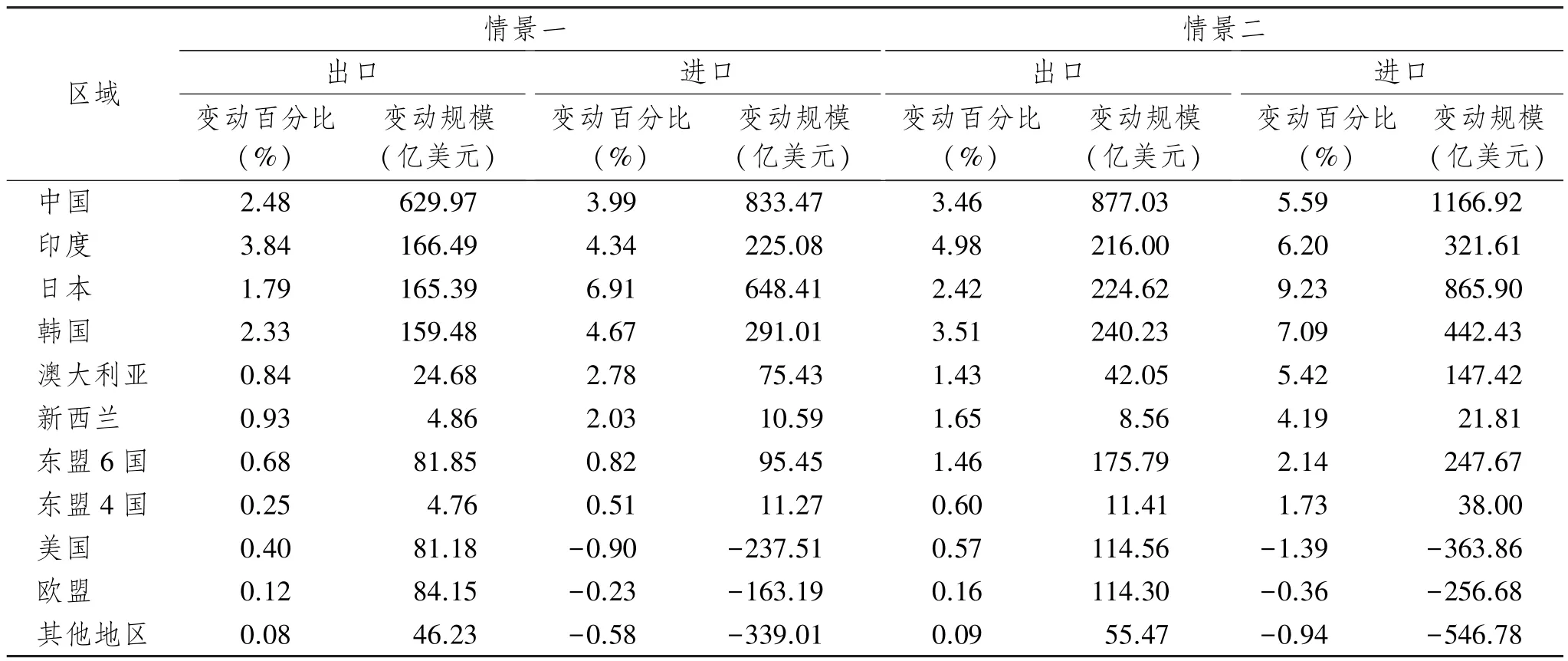

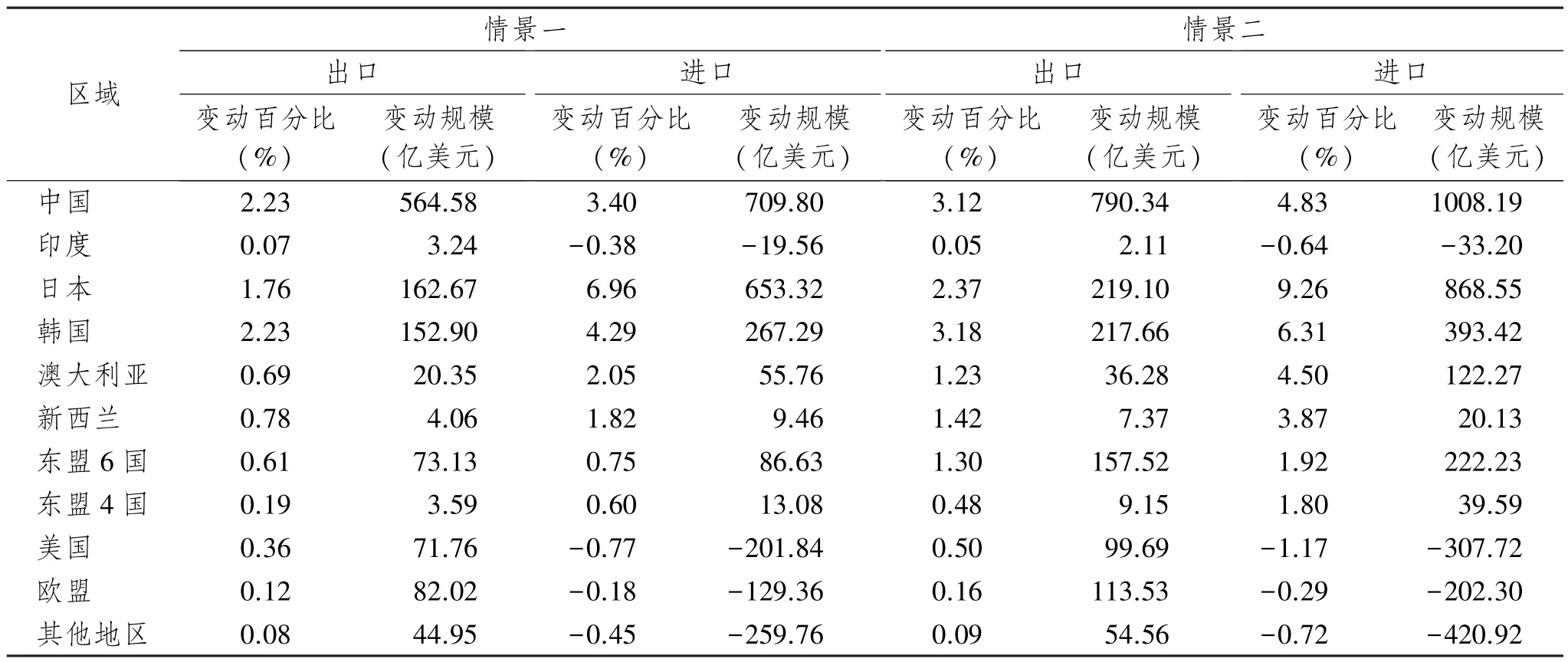

表5 和表6 展示了印度退出前后RCEP 协议实施对各区域贸易总量的影响。16 国签署自贸协定,会促进所有成员出口和进口贸易的增加,但进口增加幅度和金额普遍高于出口增加幅度和金额。非成员国家和地区出口增加,但进口规模萎缩,并且进口萎缩的幅度和金额明显高于出口增加的幅度和金额。

表5 印度加入时各区域贸易规模变动情况

表6 印度退出时各区域贸易规模变动情况

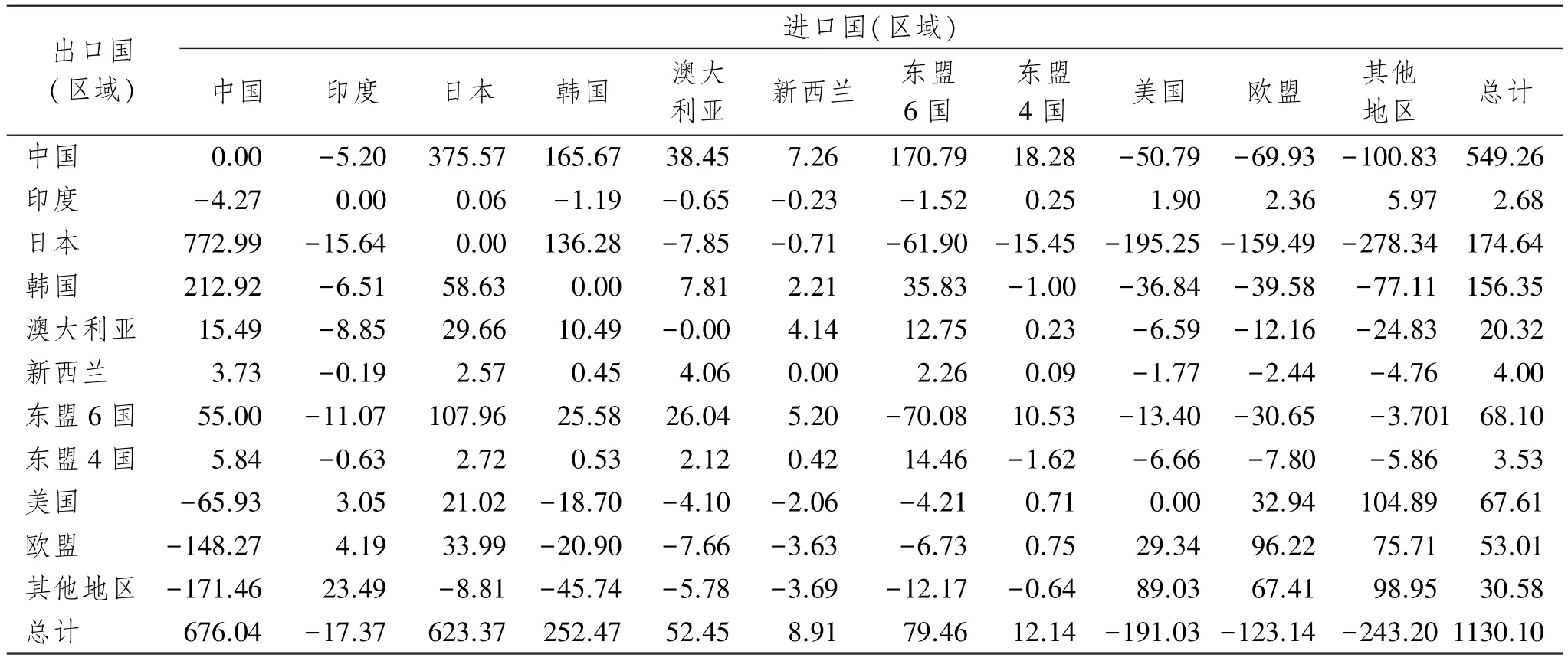

2.双边贸易的变化

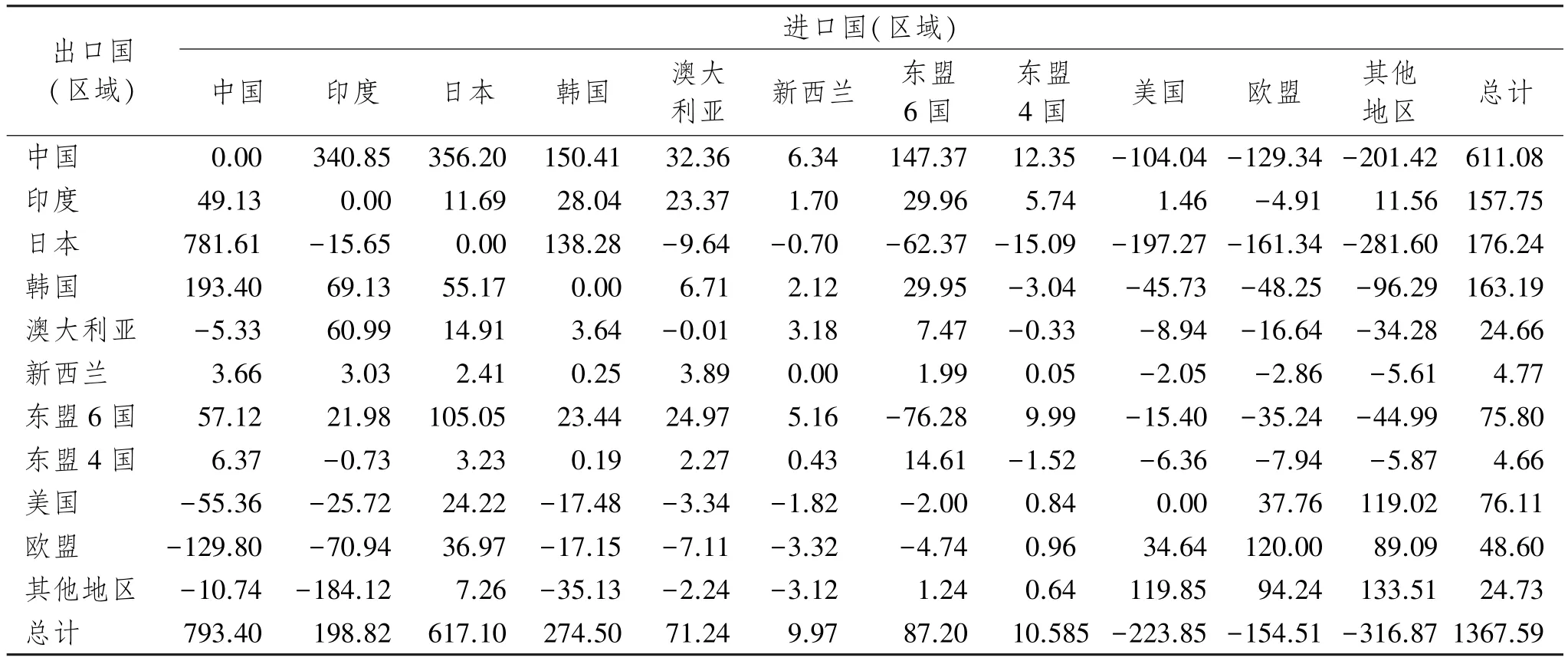

表7 和表8 分别展示了印度加入和退出RCEP 情景一之下各国的双边进出口量变动情况,情景二之下各国双边进出口量变动格局同情景一类似。表7 显示,印度加入时,RCEP 成员出口总量增加,除日本外,RCEP成员对其他成员出口基本都呈扩张态势;除了印度外,RCEP 成员对非成员出口则有减少,存在出口扩大和出口转移效应。RCEP 成员对其他成员出口增加2 661.47 亿美元,对非成员出口下降1 443.35 亿美元,出口净增1 218.12 亿美元。从进口看,RCEP 成员进口增加,除了日本和东盟4 国外,来自其他RCEP 成员的进口基本呈扩张态势,而来自非成员的进口则普遍萎缩,存在明显的进口扩大和进口转移效应。RCEP 成员来自其他成员的进口增加2 661.47 亿美元,来自非RCEP 成员的进口下降502 亿美元,进口净增2 159.47 亿美元。

非成员对成员的出口量基本呈下降趋势,仅对日本和部分东盟国家出口扩大,对非成员的出口量普遍呈增长态势。RCEP 非成员对成员出口下降502 亿美元,对非成员出口增加748.11 亿美元,出口净增246.11 亿美元。从进口看,RCEP 非成员从成员进口减少1 443.35 亿美元,从其他非成员进口增加748.11 亿美元,进口净减少695.24 亿美元。

中国对其他RCEP 成员出口增加1 045.88 亿美元,对非成员出口减少434.80 亿美元,出口净增611.08 亿美元。中国从其他RCEP 成员进口增加1 085.96 亿美元,从非成员进口减少195.90 亿美元,进口净增793.40亿美元,贸易逆差为182.32 亿美元。

印度对其他成员出口增加149.63 亿美元,对非成员出口增加8.11 亿美元,出口增加总值为157.75 亿美元。印度从其他RCEP 成员进口增加479.60 亿美元,从非成员进口减少280.78 亿元,进口净增198.82 亿美元。印度是唯一一个对非成员整体出口呈现增长态势的RCEP 成员。

表7 印度加入时各区域双边贸易量变动情况(情景一) 单位:亿美元

表8 展示了印度退出RCEP 时情景一之下各国双边贸易变动情况,印度退出后RCEP 成员和非成员的进出口方向变动与印度加入RCEP 时一致。与印度加入时相比,印度退出RCEP 后,RCEP 成员对印度出口减少527.69 亿美元,自印度进口减少157.18 亿美元。原有非成员对印度出口增加311.51 亿美元,自印度进口增加2.12 亿美元。退出RCEP 后,印度对日本和东盟4 国外的RCEP 成员出口下降,对RCEP 成员出口整体减少7.55 亿美元,对非成员出口整体增加10.23 亿美元。从RCEP 成员进口全部下降,下降总值为48.09 亿美元,从非成员进口普遍增加,增加总值为30.73 亿美元。退出RCEP 导致印度向RCEP 成员出口下降157.18亿美元,自成员进口减少527.69 亿美元;印度向非成员出口增加2.12 亿美元,自非成员进口增加311.51 亿美元。印度退出后,中国对印度出口减少5.20 亿美元,和退出前相比,中国对印度出口减少346.05 亿美元,在RCEP 成员中,中国对印度出口缩减规模最大。中国自印度进口减少4.27 亿美元,和退出前相比,中国自印度进口减少53.40 亿美元。

表8 印度退出时各区域双边贸易量变动情况(情景一) 单位:亿美元

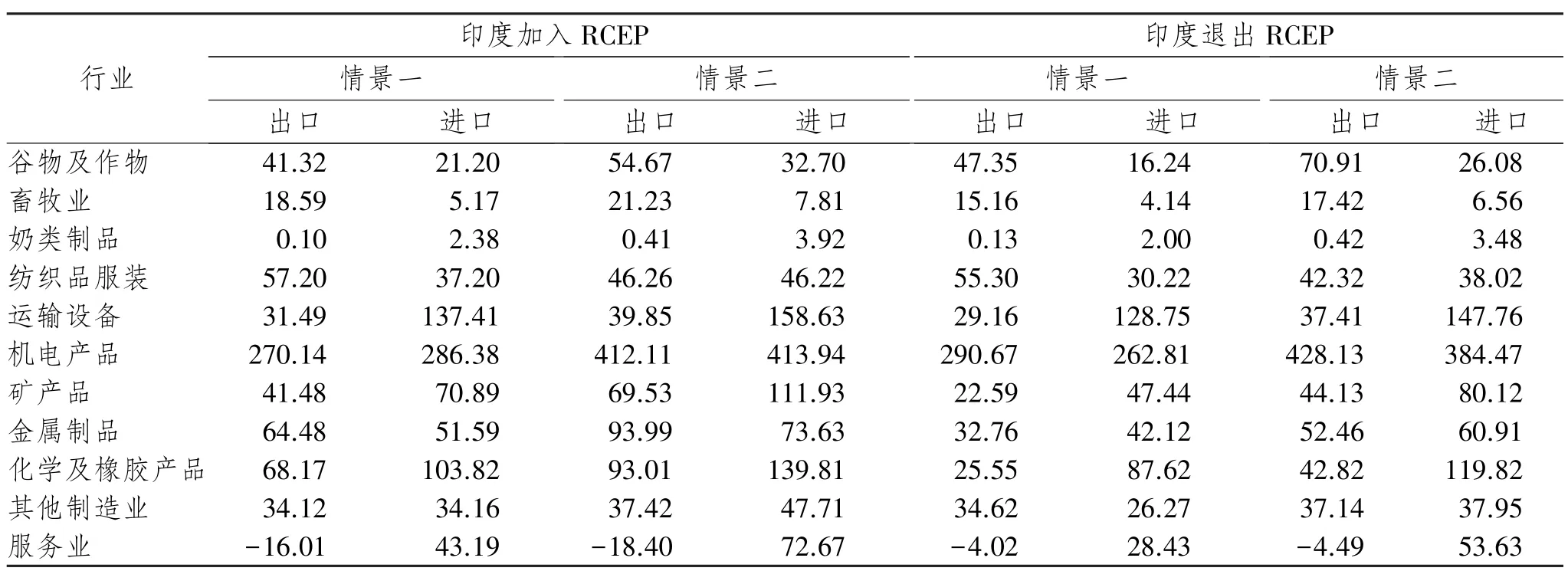

3.中国各行业的贸易效应

表9 是印度退出前后中国各行业进出口变动的模拟结果。在印度加入RCEP 时,情景一之下,除了服务业出口规模下降外,其余各行业进口和出口规模全部扩大。出口增加规模较大的行业包括机电产品、化学和橡胶产品、金属制品等,进口增加规模较大的行业包括机电产品、运输设备、化学和橡胶产品、矿产品等。出口扩张规模高于进口扩张规模的行业包括谷物及作物、畜牧业、纺织品服装和金属制品,其余行业进口扩张规模高于出口扩张规模。情景二和情景一相比,贸易自由化程度提高,中国各行业进出口变动趋势同情景一完全相同,只是规模更大。整体来看,中国农业具有一定出口优势,除了金属制品外,中国制造业基本呈净进口态势,服务贸易则呈现逆差扩大状态。

表9 RCEP 对中国分行业进出口的影响 单位:亿美元

印度退出RCEP 后,情景一之下,中国全部行业进口扩大,除服务业外,其余行业全部出口增加。出口扩张规模大于进口扩张规模的行业包括谷物及作物、畜牧业、纺织品服装、机电产品和其他制造业,服务业出口萎缩而进口扩张,其余行业进口扩张规模大于出口扩张规模。情景二之下,各行业进出口变动趋势与情景一基本一致。

和印度加入情形相比,印度退出情景一之下,中国谷物及作物、奶制品、机电产品、其他制造业出口增加,服务业出口下降规模缩小,其他行业出口下降。出口变化比较大的行业包括化学及橡胶制品(-42.62 亿美元)、金属制品(-31.73 亿美元)、机电产品(20.53 亿美元)、矿产品(-18.89 亿美元)和服务业(11.99 亿美元)。全部行业进口下降,下降规模较大的行业包括机电产品(23.57 亿美元)、矿产品(23.45 亿美元)、服务业(14.76 亿美元)和化学及橡胶制品(16.2 亿美元)。印度退出情景二之下,中国各行业进出口规模变动方向与情景一基本一致,但变化幅度更大,不同之处在于奶制品和其他制造业出口规模从略有增加转为略有下降。

(二)宏观经济与福利效应

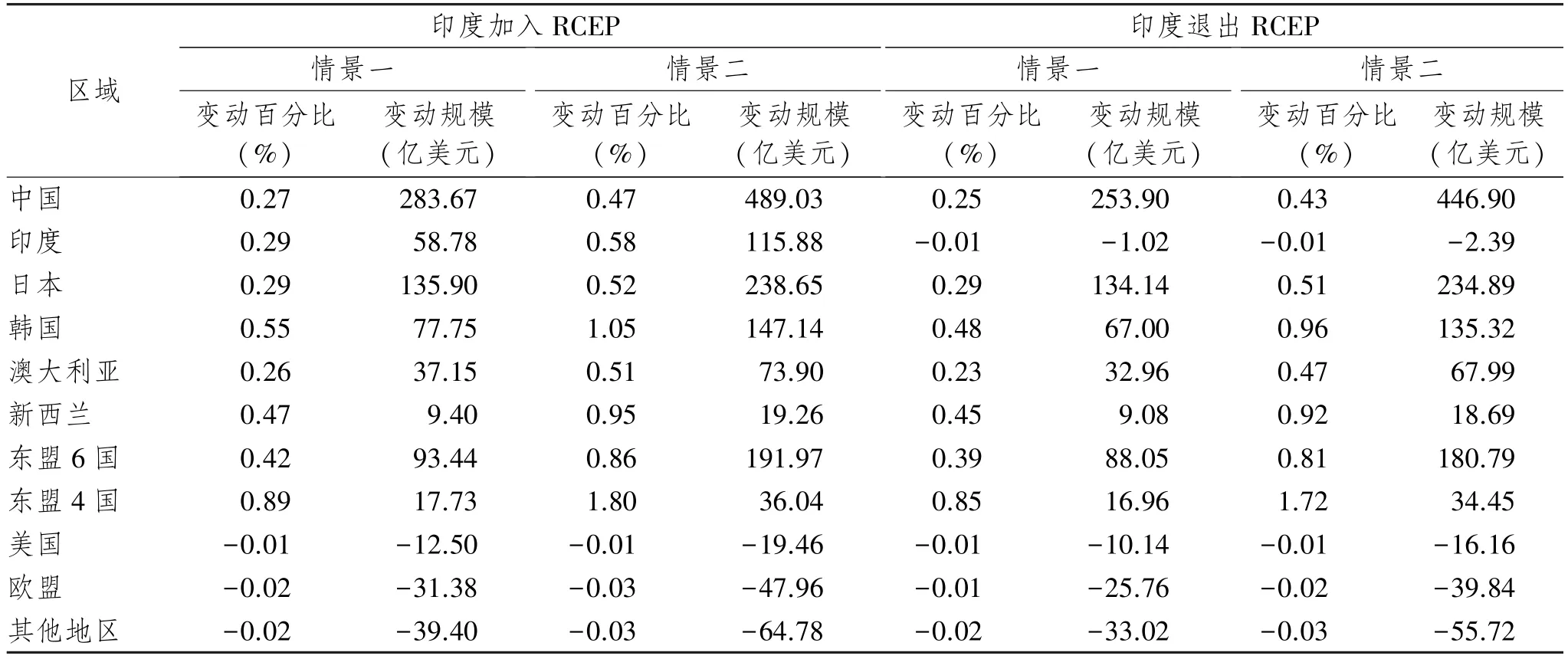

1.GDP 变化

印度退出前后RCEP 生效引发的各区域GDP 变化的模拟结果见表10。贸易自由化促进了成员经济增长,全部RCEP 成员从协定实施中受益。印度加入时,情景一之下各成员GDP 增长幅度介于0.26%和0.89%之间,情景二之下各成员GDP 增长幅度则提升至0.47%和1.80%之间。中国经济增长幅度较低,在情景一之下增长0.27%,仅高于澳大利亚,但由于经济总量大,实际增长规模最大,达283.67 亿美元。情景二之下,中国经济增长幅度最低(0.47%),但实际增长规模仍旧最大(489.03 亿美元)。印度从参与RCEP 中受益。在情景一之下,印度GDP 增幅较低(0.29%),实际增长58.78 亿美元。情景二之下,印度经济增长幅度和增加值都比情景一提高一倍。

以西方女性的法律人格发展史为例。在相当长的一段历史时期中,英美等国的女性所能享有的权利,和男性有着极大的不同。在美国,虽然平等的思想在独立革命时期已日渐形成和传播,但女性仍然处于明显的从属地位,没有选举权,不被允许拥有财产,没有平等的就业机会和受教育机会……到19世纪,情况仍是如此,[注][美]霍华德·津恩:《美国人民史(第五版)》,许先春、蒲国良、张爱平译,上海:上海人民出版社,2013年版,第93—101页。英国的情况也差不多。[注]关于英国16到20世纪女权发展的情况,可参见[英]玛格丽特·沃特斯:《女权主义简史》,朱刚、麻晓蓉译,北京:外语教学与研究出版社,2008年版。

RCEP 成立导致非成员经济总量小幅度下降,两种情境下,非成员GDP 下降幅度都在0.01%和0.03%之间,全部非成员GDP 下降总规模分别为83.28 亿美元和132.2 亿美元。整体看,非成员所受负面影响不大。相比而言,在两种情景下全部RCEP 成员GDP 总量分别增加713.82 亿美元和1 311.87 亿美元,RCEP 实施带动世界经济总量分别扩大630.54 亿美元和1 179.67 亿美元。

印度退出RCEP 后,在两种情景下,所有RCEP 成员GDP 仍保持增长,而非成员GDP 则继续萎缩。情景二和情景一相比,成员GDP 增长幅度更大,非成员GDP 下降幅度更大。两种情景下GDP 增长比例较大的成员包括东盟4 国、韩国、新西兰和东盟6 国。中国GDP 增长率较低,在情景一之下增长0.25%,仅高于澳大利亚(0.23%);在情景二之下中国GDP 增长率最低(0.43%)。但从GDP 变动规模看,中国增量最大,两种情景下分别增加253.90 亿美元和446.90 亿美元。

印度退出RCEP,对各国GDP 增长产生一定影响。从加入到退出,印度本国GDP 从正增长转为负增长。与加入情形相比,印度退出RCEP,两种情景下印度GDP 分别损失59.80 亿美元和113.49 亿美元。15 个RCEP 成员GDP 增长幅度下降,两种情景下GDP 总值分别减少52.95 亿美元和76.96 亿美元。原非成员从印度退出中受益,两种情景下其GDP 总值少下降40.12 亿美元和20.48 亿美元。

表10 RCEP 对各区域GDP 的影响

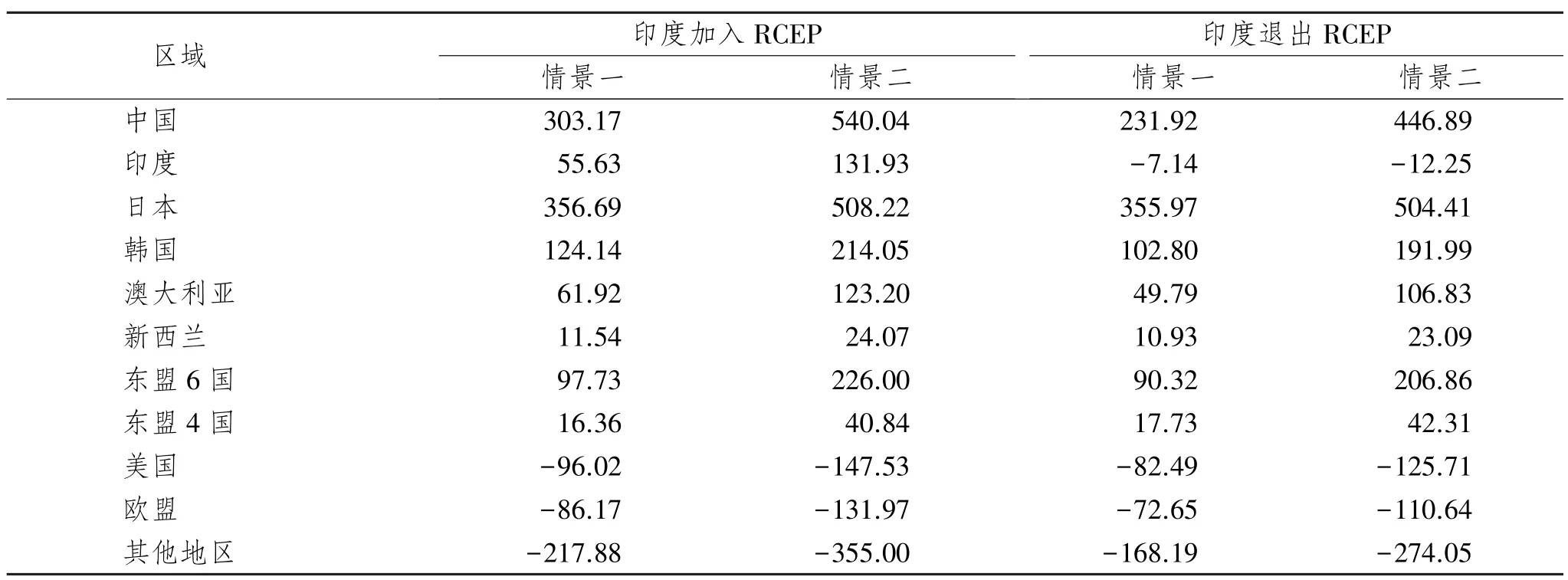

2.福利变化

本文选取等价变化(Equivalent Variation,EV)代表国家居民福利的变动,EV 是在保持国内价格水平不变的前提下,由初态效用水平到末态效用水平所需要补偿的货币额,EV 越大,说明福利改善越多。印度加入和退出RCEP 的福利变化模拟结果见表11。贸易自由化为成员带来福利水平的提高。印度加入时,福利提高最大的国家是日本、中国和韩国。两种情景下,中国福利分别提高303.17 亿美元和540.04 亿美元,在各成员列前两位;RCEP 成员整体福利分别增加1 027.18 亿美元和1 808.35 亿美元。非RCEP 成员福利均受到不利影响,两种情景下非成员整体福利分别下降400.07 亿美元和634.5 亿美元。显然,RCEP 成员整体福利的增加幅度远大于非成员整体福利下降的幅度,RCEP 实施带来全世界整体福利的提高。

印度退出后,世界各区域福利的变动趋势跟印度加入时一样,所有RCEP 成员福利改善,而所有非成员福利恶化。情景二和情景一相比,各区域福利变动趋势相同,但变动幅度更大。印度退出后,成员福利增加幅度最大的国家仍然是日本,两种情景下日本福利分别提高355.97 亿美元和504.41 亿美元。中国仍为第二大受益国家,两种情景下中国福利分别提高231.92 亿美元和446.89 亿美元。尽管非成员福利受到一定负面影响,但世界整体福利增加,两种情景下世界整体福利分别提高528.99 亿美元和552.84 亿美元。

表11 RCEP 对各区域福利的影响 单位:亿美元

五、结论与建议

(一)研究结论

本文使用GTAP10 模型,通过比较印度加入和退出情形下RCEP 协定实施对各经济体经济与贸易的影响,对印度退出RCEP 的经济效应进行模拟分析,得到以下结论:

第一,无论印度是否加入,RCEP 成立都将促进成员国之间贸易扩大,成员国GDP 增长加速,福利改善,RCEP 成立对非成员国GDP 和福利产生一定负面影响。RCEP 贸易自由化程度越高,成员国贸易、GDP 和福利增长越显著,非成员经济贸易所受的负面影响越大。从整体看,RCEP 成立促进了世界贸易和GDP 总量扩大,世界整体福利水平得到提升。

第二,加入RCEP 会促进印度进出口贸易增加,GDP 增长,福利改善。退出RCEP 后,印度进出口增幅下降,GDP 小幅萎缩,福利恶化,退出RCEP 将损害印度经济利益。同时,印度退出RCEP 减小了RCEP 内部市场规模,降低了RCEP 成员国的贸易增长幅度,成员国GDP 和福利仍有提升,但提升幅度下降。

第三,RCEP 成立会带动中国进出口规模扩大,但服务业出口下降,其他行业进出口增加,货物和服务贸易均呈逆差状态。中国GDP 和福利得到改善,虽然增长幅度较低,但增长总量列成员前列。印度退出导致中国进出口贸易扩张幅度下降,货物和服务贸易逆差减少,GDP 和福利增幅有所下降。

第四,RCEP 成立导致非RCEP 成员国出口增加,进口减少,贸易总量和GDP 萎缩,福利下降。印度退出RCEP 后,原非成员国出口增长和进口下降的幅度都有降低。非成员国对成员国出口下降,但对其他非成员国出口增加;非成员国从成员国进口减少,但从其他非成员国进口增加。印度退出后,非成员国GDP 萎缩程度有所下降,福利恶化程度也有所缓和。

(二)政策建议

第一,尽快签署和实施RCEP 协议。不管印度是否加入,RCEP 成立能够促进成员国贸易扩大,提升成员国经济福利水平,这是成员国的共同利益所在。当前新冠肺炎疫情给世界贸易带来新的挑战,贸易单边主义和贸易保护主义政策冲击正常的多边贸易秩序。RCEP 签署生效将为亚太区域经济贸易增长注入新的动力,推动各国经济贸易复苏和增长。

第二,积极争取印度加入RCEP。印度退出RCEP 既损害印度本国经济利益,也会降低RCEP 对成员国经济贸易的正向促进作用。受国内政治经济因素影响,印度退出了RCEP 谈判。但RCEP 大门仍向印度开放,其他成员国仍然重申寻求解决印度关切的问题,为印度回归谈判创造条件。如果印度未能成为RCEP 创始成员国,未来应欢迎印度通过加入程序成为RCEP 成员国。

第三,关注RCEP 协定实施对中国贸易平衡的影响。无论印度是否加入,RCEP 贸易自由化将促进中国贸易总量增加,带动中国经济增长,但中国货物和服务贸易均呈现逆差倾向。受全球价值链分工等因素影响,中国对日本、韩国、澳大利亚和新西兰货物贸易长期处于逆差地位。2018 年中国对RCEP 成员的整体货物贸易逆差为848.35 亿美元。

第四,大力实施自贸区战略。RCEP 成立给成员国带来福利改善,但会损害非成员国的经济利益。印度从加入到退出的模拟结果,进一步证实独立于区域贸易集团之外会损害本国利益。因此,为了利用区域经贸一体化的好处,同时规避其他国家签署区域经贸协议对我国贸易利益的损害,中国要大力实施自贸区战略,努力构建立足周边、辐射“一带一路”、面向全球的高标准自由贸易区网络。除了继续推进正在谈判的一些自贸区,中国也应该积极探索加入CPTPP 等区域自贸协定。

猜你喜欢

少年博览·小学高年级(2021年6期)2021-08-06 16:02:36

农药科学与管理(2019年9期)2019-11-23 08:41:08

中国外汇(2019年6期)2019-07-13 05:44:06

消费导刊(2017年24期)2018-01-31 01:28:57

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:38

Acta Mathematica Scientia(English Series)(2016年1期)2016-04-18 05:44:20

当代音乐(下旬刊)(2015年4期)2015-05-30 02:30:53

环球时报(2015-04-13)2015-04-13 18:13:26

环球时报(2015-04-07)2015-04-07 14:53:45

石油知识(2015年3期)2015-04-04 12:54:26