CEO 权力对家族企业研发投入的影响

——基于家族董事会涉入的调节作用

2021-01-23 03:00

山东财政学院学报 2021年1期

(贵州财经大学 工商管理学院,贵州 贵阳 550025)

一、引言

家族经营历史悠久,在全球范围内都是一种常见的企业经营模式,已经为全球贡献了将近70%的GDP[1]。中国的众多民营企业尤其是中小型民营企业大部分都是家族企业,而在我国的民营上市公司中则有超过一半的企业是家族企业,家族企业已经为我国经济的迅速增长做出了卓越的贡献。对于家族企业来说,其创新能力是企业在激烈的竞争中保持核心竞争力的重要因素,而增加研发投入是其提升创新能力的重要途径。近年来对家族企业研发投入的研究也成为国内外学术界研究的热点问题,研究主要集中于家族企业自身发展因素对企业研发投入的影响。现有研究发现,家族所有权[2-3]、社会情感财富[4]、继承者个人特征[5]、政治关联[6]、家族代际差异[7]等因素都会对家族企业研发投入产生显著的影响。但是学术界对家族企业研发投入的决策机理缺乏深入的思考,很少有学者研究家族企业中的高级管理人员对企业创新研发决策的影响,尤其是研究CEO 对家族企业研发投入的影响。

国内外学者权小锋等[8]、李海霞[9]、Tang 等[10]、Lee 等[11]认为,CEO 作为公司高层管理人员,其权力大小会影响企业的重大经营决策。因此,企业的创新研发决策也会受到CEO 权力的影响。已有很多学者对此进行了研究,如王楠等[12]以中国创业板公司为研究对象,发现在中国创业板公司中CEO 权力显著正向影响企业研发投入;熊婷等[13]以我国A 股制造业公司为研究对象,发现在中国制造业企业中CEO 权力越大,企业的研发投入强度越大。在家族企业这一特殊的经营模式下,CEO 权力是否能够影响企业的研发投入? 如果CEO 权力可以影响家族企业研发投入,又是怎么影响的? 董事会作为企业的决策机构,其家族成员越多代表着家族对企业控制权涉入程度越高[14],董事会中家族成员的多少会不会影响CEO 权力与研发投入之间的关系? CEO 的来源不同又会产生怎么样的影响? 基于对以上问题的思考,本文以2014—2018 年我国A 股家族企业上市公司为研究样本,探究CEO 权力、家族董事会涉入和家族企业研发投入之间的关系。

二、理论分析和研究假设

(一)CEO 权力与家族企业研发投入

王楠等[12]、Driver 等[15]认为成功的创新研发决策能够使企业在竞争激烈的市场环境中提升核心竞争力,占据市场份额。他们也认为研发投资具有高风险,因为企业进行研发投资需要大量的资金,且会耗费大量时间。在研发成功之前,企业进行研发投资会抑制短期绩效,而且进行创新研发会有失败的可能性。我国的家族企业大部分都是制造业,如果这些企业能够成功进行创新研发,制造出优于其他企业的产品,就能够迅速领先行业内的其他企业,实现暂时的垄断,获得超额利润。但是由于研发投资具有高风险,企业投入大量资金进行研发也不一定会取得成果[16],因此是否要进行创新研发是我国家族企业所面临的重大问题。而家族企业中CEO 作为企业的最高决策者,他们的权力大小毫无疑问会影响家族企业的创新研发决策[17]。

基于组织管理和激励理论,企业授予CEO 充分的权力进行决策,可以更好地激励CEO 服务企业,激发CEO 的创造力和动力[18]。这些被授予充分权力的CEO 会更倾向于增加研发投资,原因有以下几点:第一,权力越大的CEO 越能够承担风险[9],他们往往会更加重视创新研发所带来的正面效益,而不会在意研发投入带来的高风险;第二,CEO 的权力越大,在制定和实施战略的过程中受到董事会和大股东的影响就会减弱,他们可以根据自身意愿选择企业的创新战略[19];第三,CEO 被授予充分的权力,能够有效实现企业的统一领导,提高企业的决策效率,在不断变化的竞争环境中快速做出决策,制定合理的企业研发投资计划[17]。

基于管家理论,CEO 等企业高层管理人员,并不是机会主义的偷懒者,他们对自尊、信仰和内在工作满足的需求,会使他们以委托人福利最大化为目标,努力经营公司,成为恪尽职守的好“管家”[20]。Lin[21]认为完善公司治理不应该仅仅依靠监督CEO,应该通过充分授权、协调和精神激励CEO,使公司和CEO 发展一种相互信任的关系。当企业授予CEO 一定的权力时,CEO 更有动力成为一名好“管家”,发挥自身才能为公司出谋划策,这有利于企业制定和实施创新研发战略。因此,家族企业授予CEO 足够的权力,能够与CEO 保持一种相互信任的关系,使CEO 成为以股东利益最大化为目标的好“管家”,这样的CEO 会更倾向于制定和实施创新研发战略,加大对企业创新研发的投入。

基于以上的理论分析,本文提出假设1:其他条件相同时,CEO 权力越大,家族企业研发投入强度越大。

(二)CEO 权力、家族董事会涉入和家族企业研发投入

董事会是企业的经营决策机构,同时也是企业中各方利益代表权力交锋的中心,一方面董事会制定企业的各种重大经营战略决策,代表公司的立场,另一方面董事会挑选、聘任和监督高级管理人员。在家族经营这种经营模式下,家族成员进入董事会成为家族监督管理层和控制企业经营决策的主要途径。国内外学者对家族董事会涉入对企业的影响做了很多的研究。Bauweraerts 等[22]、Voordeckers 等[23]认为家族成员进入董事会能够保持家族对企业的控制,提高企业的治理效率;而陈德球等[24]认为家族董事会涉入程度过高会对企业进行银行融资产生负面影响。

严若森等[14]认为董事会中的家族成员增加,会在董事会中形成家族内部董事的小圈子,家族董事为了能够维持对家族企业的控制,会限制外部优秀人才进入企业管理层,这并不利于创新思维流入企业,进而不利于家族企业的创新研发。从社会情感财富理论来看,家族企业在进行战略决策时,往往更加重视以家族为中心的非物质财富,以家族社会情感财富的得失作为决策的标准[25],所以家族成员更倾向于回避风险[6]。家族董事会的涉入程度变高时,家族对企业的控制程度会变高,企业的各种经营决策也会更加接近于整个家族的意愿,家族企业将会回避很多高风险高收益的研发投资[26]。家族企业的CEO 虽然是公司经营决策的制定者,但是也会受到董事会的制约。随着家族董事会涉入程度的增加,权力较大的CEO 也会受到来自董事会的阻力,进而放弃风险较大的研发投资。

基于以上的理论分析,本文提出假设2:其他条件相同时,家族董事会涉入会抑制CEO 权力对家族企业研发投入的提升作用。

家族企业中CEO 的来源分为两类,一类是由家族成员担任CEO,如由创始人的子女、兄弟担任CEO;另一类是由职业经理人担任CEO[27]。吴炳德和陈凌[28]认为家族CEO 为了保护家族企业的社会情感财富,他们会避免风险较高的创新研发投入。家族成员作为家族的一分子,当他们担任企业CEO 时,往往会倾向于与家族其他成员的利益保持一致。而根据社会情感财富理论,家族成员往往不愿进行创新研发活动,因为创新研发活动风险高且回报周期长。

而职业经理人拥有丰富的职业经历,他们更加倾向于风险和变革。他们不仅仅只考虑如何提高企业的绩效,还会从自身角度考虑决策问题。因为在经理人市场获得良好的声誉可以使职业经理人进入更好的企业,获取更高的薪酬[29]。汪祥耀等[30]认为职业经理人为了提高自身在行业中的声誉,为以后的职业生涯铺平道路,他们能够承担更多的风险,往往倾向于选择高风险高收益的创新决策。

由家族成员担任CEO 时,家族董事会涉入程度变高,整个董事会倾向于回避创新,无论CEO 的权力大小,CEO 作为家族的一分子,都会与董事会的家族成员保持一致,回避那些高风险的创新投资活动。而由职业经理人担任CEO 时,即使家族董事会涉入程度变高,权力较大的职业经理人CEO 也很难放弃那些风险较大的研发投资。

基于以上的理论分析,本文提出假设3:其他条件相同时,相比于由职业经理人担任CEO,家族董事会涉入对CEO 权力与研发投入之间关系的抑制作用更体现在由家族成员担任CEO 的家族企业中。

三、研究设计

(一)样本选择及数据来源

对于一家企业是否是家族企业,本文主要借鉴了国内外学者邹立凯等[27]、梁强等[31]、Graves 等[32]的经验设定。界定标准如下所示:第一,该企业是由单一家族中的某个自然人或者多个自然人实际控制的;第二,除实际控制人外,其所处的家族中至少要有一人或者持有公司股份,或者是企业董事会的董事,或者是企业的高级管理人员。根据以上标准,本文选取2014—2018 年我国沪深两市A 股上市公司中的家族企业为研究样本,并采用以下步骤来确定样本数据:一是剔除当年的ST 和*ST 公司;二是剔除银行、证券等金融保险公司;三是删去在2014—2018 年内将实际控制权转移给家族以外的研究样本;四是剔除公司的财务状况存在严重问题以及重要变量缺失的样本。数据的处理和分析使用Stata14.0 统计软件完成,为了避免研究结果受到极端数据的影响,本文对连续变量进行了Winsorize 1%与99%缩尾处理,最终得到了895 家公司的4 049 个观测值。本文家族企业信息来自国泰安(CSMAR)家族企业数据库,部分缺失的家族企业信息来自企业的IPO 招股说明书、上市公司年报中的信息披露以及互联网、公司财务数据来自国泰安数据库和万德(Wind)数据库。

(二)变量定义

1.被解释变量

本文参考国内外学者的研究,采用研发投入强度(RD)来衡量企业的创新研发投入,研发投入强度即研发投入与营业收入之比。

2.解释变量

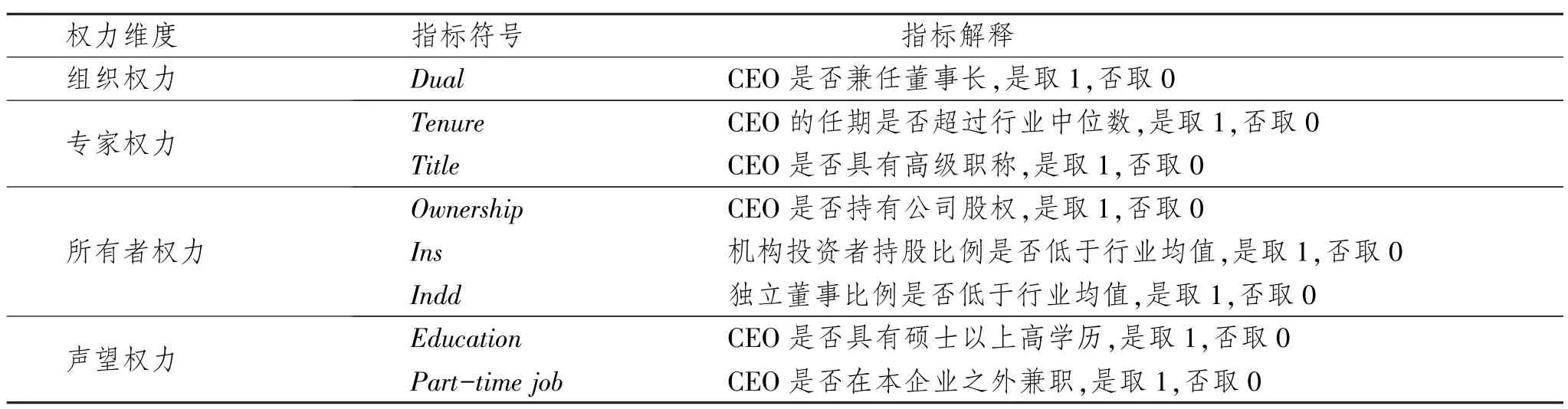

本文将CEO 权力(Power)作为解释变量。管理层权力理论的代表人物Finkelstein[33]创立了CEO 权力模型,将CEO 权力分为四个维度:组织权力、专家权力、所有者权力和声望权力。为了衡量CEO 权力,本文借鉴国内学者权小锋和吴世农[8]、李海霞[9]的研究,从这四个维度中选取八个虚拟变量来衡量解释变量CEO 权力的大小。CEO 权力的大小用这八个虚拟变量的平均值来衡量。这八个虚拟变量的具体指标定义见表1。

表1 CEO 权力的维度指标

3.调节变量

本文将家族董事会涉入(Fb)作为调节变量,用董事会中家族成员所占比例来衡量家族董事会涉入程度。

4.控制变量

影响企业研发投入的因素很多,控制变量能够有效地控制其他变量对研发投入的影响,本文借鉴前人研究选择如下控制变量:前一期研发投入强度(RDi,t-1)、第一大股东持股(Top1)、股权制衡(Top25)、负债比率(Lev)、资产净利润率(Roa)、公司年龄(Age)、公司规模(Size)、成长能力(Growth)和家族CEO(FmCEO)。本文还控制了行业(Industry)和年度变量(Year)。

解释变量、被解释变量、调节变量、控制变量及其定义具体见表2,其中解释变量CEO 权力是由表1 中的八个虚拟变量来衡量的,等于这八个虚拟变量的平均值。

表2 变量及其定义

(三)模型构建

根据前文的分析,参考严若森等[14]、丁红燕等[34]的研究,本文构建以下两个模型。

模型一:CEO 权力与家族企业研发投入

模型二:CEO 权力、家族董事会涉入和家族企业研发投入

其中,i 代表企业,t 代表时间,α0为截距项,β1~β14为各变量的回归系数,ε 为随机扰动项。

模型二在模型一的基础上增加了家族董事会涉入(Fb)和家族董事会涉入与CEO 权力的交互项(Power×Fb),以检验家族董事会涉入的调节作用。

四、实证分析

(一)描述性统计

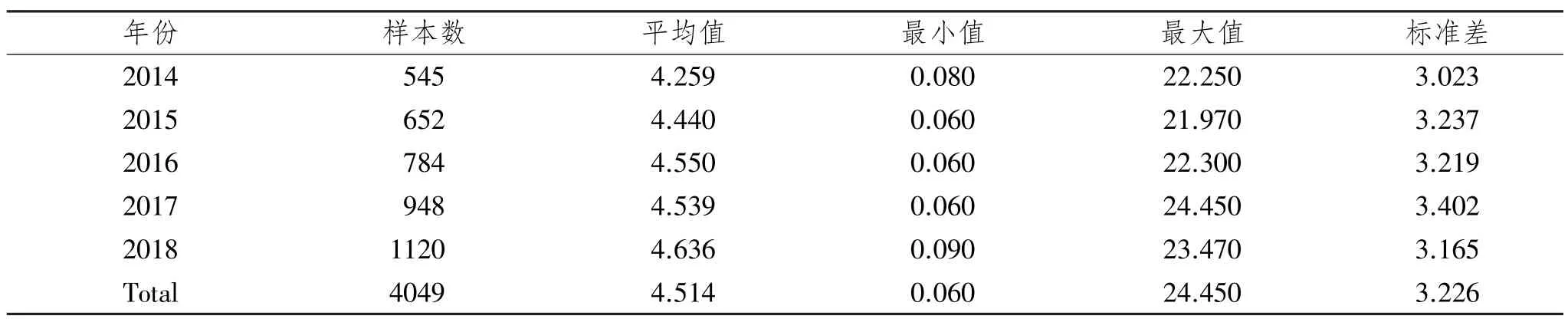

本文采用stata14.0 对主要变量进行描述性统计,结果如表3 所示。从表3 可以看出:所选样本中的家族企业研发投入平均值为4.514%,最大值为24.45%,最小值为0.06%,标准差为3.226,样本中各企业的研发投入强度差异较大。表4 为每年研发投入的描述性统计,从中可以看出样本家族企业的研发投入强度呈一个上升的趋势,这表明近年来我国家族上市企业对创新研发越来越重视。

从其他变量的描述性统计结果来看,样本企业中第一大股东持股比例、股权均衡和公司年龄存在较大差异,其他变量差异较少。从家族CEO 变量可以看出,所选样本中有58.3%的CEO 由家族成员担任,有41.7%的CEO 由职业经理人担任,可以看出已经有很多家族企业选择由职业经理人担任企业CEO。

表3 主要变量的描述性统计

表4 每年研发投入强度的描述性统计

(二)相关性分析

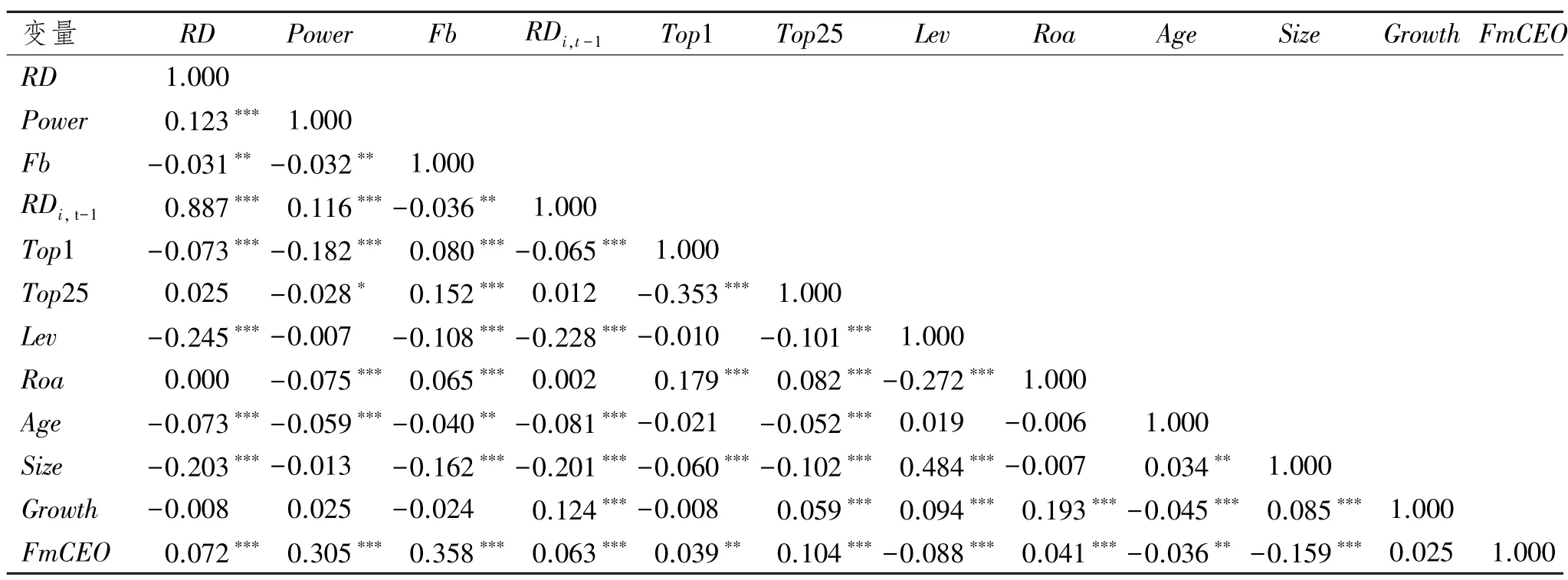

各变量的Pearson 相关性分析结果如表5 所示,从表5 中可以看出CEO 权力与研发投入强度存在显著正相关关系,这初步说明假设1 成立。除此之外,研发投入强度与上一期研发投入强度、家族CEO 显著正相关,与家族董事会涉入、第一股东持股比例、资产负债率、公司年龄和公司规模显著负相关。虽然大多数变量之间显著相关,但是各变量之间的相关性较低,绝大多数变量之间的相关系数都不到0.3,这初步表明本文的模型中不存在严重的多重共线性。为了更好地检验变量之间是否存在多重共线性,计算各变量的方差膨胀因子(VIF),其中VIF 最大值为1.53,远远小于10,表明各变量之间不存在显著的多重共线性问题。

表5 相关性分析

(三)多元回归分析

1.CEO 权力对家族企业研发投入的影响

本文首先检验CEO 权力对家族企业研发投入的影响,其次检验家族董事会涉入的调节作用,最后基于CEO 的来源做进一步分析。Hausman 检验结果在1%的水平上显著,拒绝原假设,因此本文采用固定效应模型更加有效,回归结果如表6 所示。表6 的模型0 检验了各控制变量对家族企业研发投入的影响,模型1 增加了CEO 权力(Power)作为解释变量,模型1 的拟合程度比模型0 高。

回归结果表明CEO 权力与家族企业研发投入(RD)在1%的水平上呈显著正相关关系。这表明随着家族企业中CEO 权力的增大,企业也会增加研发投入,假设1 得以验证。

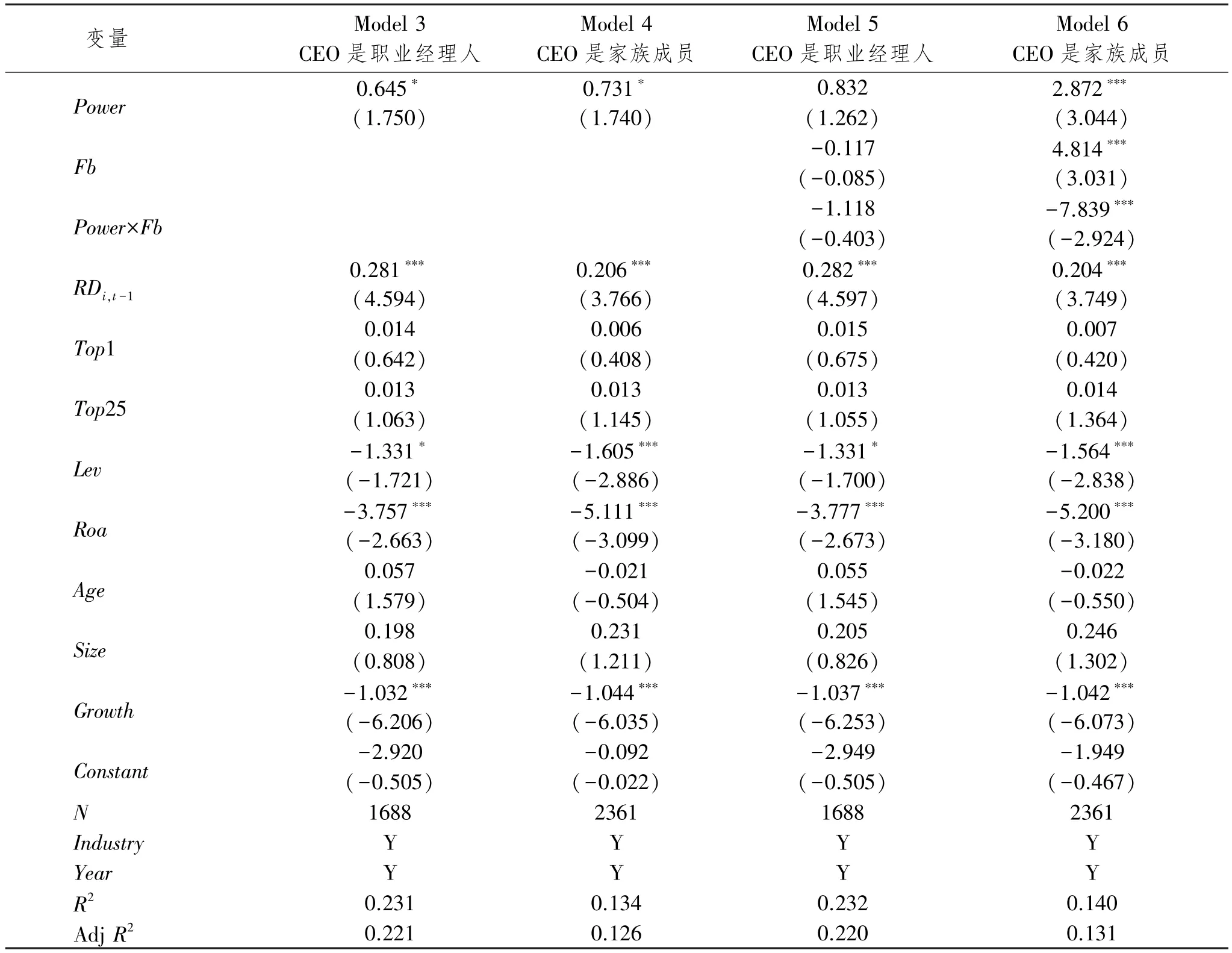

表6 CEO 权力、家族董事会涉入和家族企业研发投入的回归结果

2.家族董事会涉入的调节作用

为检验家族董事会涉入的调节作用,模型2 在模型1 的基础上添加了家族董事会涉入(Fb)和家族董事会涉入与CEO 权力的交互项(Power×Fb)。增加变量后,CEO 权力与家族企业研发投入依旧在1%的水平上呈显著正相关关系,而交互项与家族企业研发投入在10%的水平上呈显著负相关,这表明家族董事会涉入在一定程度上负面调节CEO 权力与家族企业研发投入的正相关关系,即家族董事会涉入会抑制CEO 权力对家族企业研发投入的提升作用,假设2 得以验证。交互项只在10%的水平上显著,并不是非常显著,为此针对家族企业中CEO 的来源做进一步分析。

3.基于CEO 来源的进一步分析

本文根据CEO 是否是家族成员(FmCEO)进行分组回归分析得到模型3、模型4、模型5 和模型6,结果如表7 所示。模型3 和模型4 检验CEO 权力在不同CEO 来源下对研发投入的影响。结果这两个模型中CEO权力与家族企业研发投入都在10%的水平上呈显著正相关关系,这表明无论CEO 是由家族成员担任还是由职业经理人担任,CEO 权力都会正向影响家族企业研发投入。

模型5 和模型6 检验家族董事涉入在不同CEO 来源下的调节作用。模型5 中家族董事会涉入与CEO 权力的交互项的系数并不显著,家族企业研发投入与交互项之间并不存在统计学意义,这表明CEO 是职业经理人时,家族董事会涉入对CEO 权力与研发投入之间关系的调节作用非常有限。

模型6 中CEO 权力与研发投入在1%的水平上呈显著正相关关系,而交互项与研发投入在1%的水平上呈显著负相关,这表明CEO 是家族成员时,家族董事会涉入显著抑制CEO 权力对家族企业研发投入的提升作用。通过分组回归可以看出,家族董事会涉入对CEO 权力与研发投入之间关系的抑制作用更体现在由家族成员担任CEO 的家族企业中,假设3 得以验证。

表7 基于CEO 来源的回归结果

(四)稳健性检验

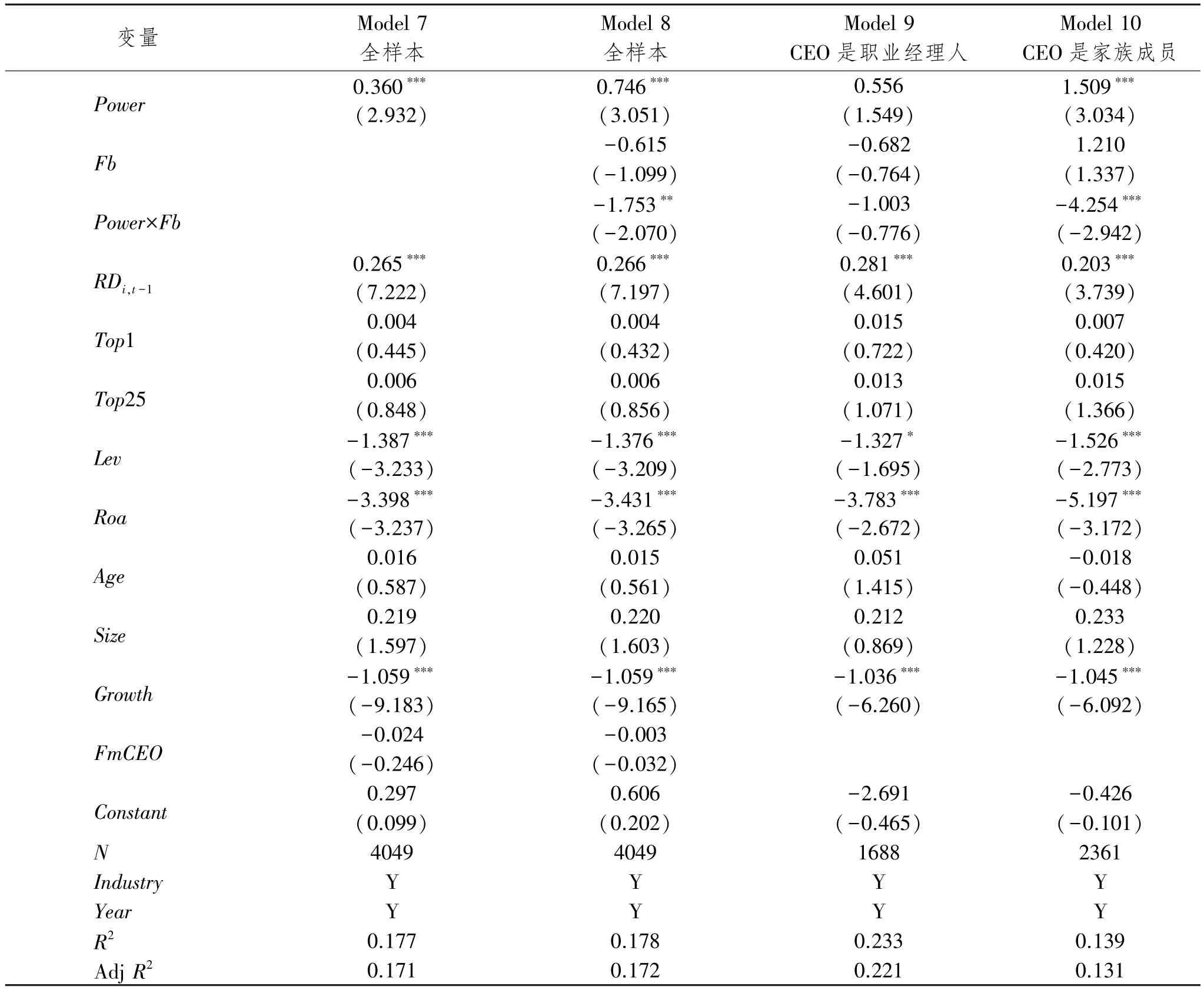

1.改变CEO 权力度量方法

为了使结果更加稳健,本文采用替换解释变量的方法对模型进行稳健性检验。本文借鉴权小锋和吴世农[8]、陈志红等[35]的方法,采用主成分分析法对衡量CEO 权力的8 个虚拟变量重新计算,通过选取4 个特征根大于1 的主成分计算得出CEO 权力的综合得分,模型1、模型2、模型5 和模型6 替换解释变量后得到模型7、模型8、模型9 和模型10,回归结果如表8 所示。

模型7 检验替换解释变量后CEO 权力对研发投入的影响,模型8 检验替换解释变量后家族董事会涉入的调节作用,模型9、模型10 检验替换解释变量后不同CEO 来源下家族董事会涉入的调节作用。根据回归结果所得出的结论与前文一致。

表8 更换CEO 权力度量方法的稳健性检验结果

2.改变家族董事会涉入度量方法

为使结果更加稳健,本文还替换了调节变量进行稳健性检验,用家族董事会中家族成员人数来重新衡量家族董事会涉入程度。模型2、模型5 和模型6 替换调节变量后得到模型11、模型12 和模型13,回归结果如表9 所示。模型11 中家族董事会涉入依旧负向调节CEO 权力与家族企业研发投入之间的关系。根据模型12 和模型13,在由家族成员担任CEO 的家族企业中,这种负向调节更显著,因此验证了前文的结论。

无论是替换解释变量还是调节变量,在家族企业中CEO 权力对于研发投入都有显著的正向影响,家族董事会涉入对CEO 权力与研发投入之间关系有负向的调节作用,在由家族成员担任CEO 的家族企业中,这种负向调节更显著。因此,上文的研究结论具有稳健性。

表9 更换家族董事会涉入衡量方法的稳健性检验结果

续表9

五、结论与建议

(一)结论

企业进行创新研发风险高回报大,成功的创新研发能够帮助企业在竞争激烈的市场环境中提升自身的核心竞争力,迅速占据市场份额,实现企业做大做强的目标。但是创新研发也有可能会失败,一旦失败,企业前期投入的大量资金就会付诸东流。家族经营是我国常见的经营模式,家族企业在竞争激烈的市场环境中需要面对是否要进行创新研发,以及对创新研发需要投入多少的难题。本文以2014—2018 年我国A 股家族企业上市公司为研究对象,从CEO 权力角度出发,探究CEO 权力是如何影响家族企业研发投入,研究了家族董事会涉入对CEO 权力与家族企业研发投入之间关系的调节作用,并且基于CEO 来源做了进一步的分析。研究发现在家族企业中,CEO 权力对研发投入有正向的影响,即家族企业CEO 权力越大越倾向于进行创新决策,增加企业的研发投入;家族董事会涉入会抑制CEO 权力对家族企业研发投入的增加作用;与职业经理人担任CEO 的家族企业相比,家族董事会涉入对CEO 权力与研发投入的抑制作用更体现在家族成员担任CEO 的家族企业中。

(二)建议

家族企业作为我国民营企业重要组成部分,对我国经济建设影响巨大,为了提升家族企业的研发能力进而提升家族企业的核心竞争力,本文提出以下结论:

第一,家族企业要正确认识到CEO 权力的激励作用,在有效的监督下,家族企业应该赋予CEO 较高的权力从而激发其创造力和动力,使CEO 的才能充分发挥。企业授予CEO 足够的权力也能使企业和CEO 之间保持相互信任的关系,使CEO 成为一名恪尽职守的好“管家”,促进企业的创新研发。

第二,家族成员进入企业董事会可以保持整个家族对企业的控制,但家族企业也要认识到过多家族成员进入董事会的负面影响。董事会中的家族成员过多会在董事会中形成内部的小圈子,限制外部优秀人士进入,不利于创新思维流入组织。过度的家族董事会涉入会抑制CEO 权力对家族企业研发投入的增加作用,所以家族企业应该把握好“适度原则”。

第三,无论CEO 是由家族成员担任还是由职业经理人担任,企业都应该授予CEO 足够的权力以激励CEO,促进CEO 进行创新决策。但是,家族董事会涉入对CEO 权力与家族企业研发投入的抑制作用更体现在家族成员担任CEO 的企业中。所以,当企业CEO 是由家族成员担任时,更应该控制董事会中家族成员的人数,避免过多的家族成员进入董事会,阻碍企业的创新决策。

猜你喜欢

中国机械工程(2022年18期)2022-10-08

环球时报(2021-07-13)2021-07-13

小学生学习指导(高年级)(2021年4期)2021-04-29

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

新民周刊(2016年44期)2016-11-22

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31