老龄化背景下不同延迟退休方案对财政负担的影响分析

——基于2025—2050 年养老保险基金收支缺口预测数据

2021-01-23 03:00

山东财政学院学报 2021年1期

(黑龙江大学 经济与工商管理学院,黑龙江 哈尔滨 150080)

一、引言

随着经济发展和医疗技术的提高,我国人均寿命不断延长,根据人口普查数据显示,我国人均寿命从1981 年67.77 岁延长至2015 年76.34 岁,人口死亡率不断下降;同时,由于计划生育政策的实行和教育水平的提高,我国一段时间以来生育行为受到限制,年轻人的生育观发生转变,人口出生率不断减少,从1981 年20.91%下降至2019 年10.48%。久而久之,1960—1970 年代生育高峰带来的人口红利逐渐消散,取而代之的是我国老龄化现象越来越显著,老年抚养比逐年提高,根据国家统计局数据显示,我国1982 年老年抚养比仅为8%,而2019 年老年抚养比上升至17.8%且仍处于上升趋势。由此可见,人口老龄化背景下,我国代际养老愈加吃力,财政对养老的“兜底”作用日益凸显。

反过来,老龄化会给国家财政带来一定压力。从劳动生产率来看,老龄人口的增加会使劳动年龄人口数量钝化、劳动力质量相对下降、老龄人口缺乏创造力从而影响劳动生产率提高,阻碍经济发展;从国民收入分配来看,国民收入分为消费基金和积累基金,且两者此消彼长,人口老龄化使得国家在社会福利方面的支出增加,消费基金增大并挤压积累基金,影响社会扩大再生产,阻碍经济发展;从储蓄投资来看,老年人口负担系数高会抑制储蓄率,“储蓄的生命周期假说”也表明人口老龄化会导致储蓄率下降,储蓄减少意味着投资减少,同样阻碍经济发展;从消费来看,个人消费随着消费者生命周期中不同阶段而变化,老龄人口收入水平相对降低会使他们的平均消费减少、购买力下降,某种程度上抑制经济发展。以上四个方面都会使经济发展受阻,使税收来源窄化,加大财政负担。为了应对财政养老问题,我国开始计划实行延迟退休政策,然而,不同延迟退休方案的选择,必定会带来不同的财政效应,这也是本文研究的中心。

国内研究可以分为两个方向,一个方向是认为不必实行延迟退休政策来缓解财政压力,可以通过增加税收或者扩大养老体系覆盖面来弥补养老金收支缺口;另一个方向是认为延迟退休是必要的,可以通过延迟退休来改变我国现下的筹资方式、缴纳及领取养老金年限以及养老基金管理模式等,从而缓解财政负担。杨再贵和许鼎[1]、巴曙松等[2]、张勇[3]、杨钒[4]以不同年龄不同计发方法为指导建立了精算模型,从性别差异角度入手研究,发现统筹账户养老金存在性别间再分配,财政负担逐渐加重,建议女性优先延迟退休、提高投资收益率、降低单位缴费率来缓解财政负担;曹阳等[5]、张燕婷等[6]、耿志祥和孙祁祥[7]通过建立拓展的世代交叠模型并运用数值模拟,讨论了延迟退休对财政负担的影响程度和结论稳健性问题,研究发现延迟退休带来的个人储蓄和领取养老金年限的变化会引致养老金收支增加(减少)效应,从而决定养老财政的被影响程度,所以正确的延迟退休方案能缩小养老金收支缺口;于文广等[8]以山东省为研究对象建立延迟退休影响度指标,分别研究了该退休政策对企业和机关事业单位职工的影响程度,结果发现延迟退休能缓解养老财政负担,且对企业职工的养老保险产生的影响较小。

国外人口老龄化出现得较早,在延迟退休方面国外学者的相关研究主要是以下两个方面:一是对养老金收支缺口的影响因素研究。Karen 和Stephen[9]从性别差异分析男女职工对退休年龄的选择情况,从而判断性别是否影响养老金缺口,研究表明女性与男性对于退休年龄拥有差不多的选择,性别差异对缺口的影响不显著;其他学者发现离退休年龄会随着受教育年限、个人健康情况、再就业意愿的变化而变化,从而影响养老金收支缺口。二是对调整退休年龄的方案研究。Hans 等[10]假设德国其他条件不变的情况,从养老保险制度着手研究,发现该国职工退休年龄为67 岁才能实现养老金收支平衡;Edgar 等[11]从市场角度入手,发现人口老龄化程度与养老金市场盈利状况呈反比,仅仅是扩大税收不能缓解财政压力,可以通过延迟退休来增加养老金缴纳费用,从而一定程度上缩小收支缺口。

本文创新之处在于利用养老金缴纳与计发新方法构建基本养老保险收支缺口模型,结合两种延迟退休方案(假设男女均60 岁退休、男女均65 岁退休)来预测2025—2050 年城镇职工基本养老保险收支缺口数据,从而分析不同的延迟退休方案对财政负担的影响。

二、模型假设与参数设定

(一)模型假设

假设一:根据养老金并轨制,将计算群体分为三类,“老人”是并轨制实施前退休的人群;“中人”是于并轨制实施前参加工作,于之后退休的人群;“新人”是于并轨制实施后参加工作的人群。考虑到年龄较小的劳动力流动性较强、参保情况不稳定等因素,本文假设城镇职工稳定入职的年龄为20 岁。

假设二:本文将预测起始时间定为2025 年起,此时并轨制十年过渡期已完成,可以规避过渡期养老金计发的复杂性,提高研究的准确度。

假设三:本文提出两个延迟退休方案,一是假设男性退休年龄不变,仍为60 岁,女性退休年龄提高到60岁;二是男女性退休年龄都提高到65 岁。

假设四:本文假设所有城镇单位就业人员从入职起就参保,并严格缴纳保险费,领取养老金,养老金缴纳与计发方法依照《人力资源社会保障部财政部关于贯彻落实〈国务院关于机关事业单位工作人员养老保险制度改革的决定〉的通知》(人社部发〔2015〕28 号,以下简称《通知》)计算,而“老人”视为完成养老保险缴纳,直接领取养老金。

假设五:假设个人月缴费工资为上年度城镇单位就业人员平均月工资与缴费指数的乘积。

假设六:考虑到时间维度的数据直接做比较,不具可比性,因此假设我国每年通货膨胀率为1.5%,即折现因子为et=1/ (1 +1.5%)t。

(二)收支缺口模型设定

根据国家规定,基本养老保险基金收入包括单位和个人缴纳基本养老保险费收入、财政补贴、其他收入(利息、上级补助、下级上解、转移等收入),本文只考虑由单位和个人缴纳的基本养老保险费收入;基本养老金包括基本养老保险待遇支出、其他支出(转移、补助下级、上解上级等支出),本文只考虑基本养老金支出,即离退休人员的待遇支出。当基本养老保险基金收入不够抵消基本养老金支出时,要依靠财政“兜底”作用来维持养老保险制度的平稳运行,所以收支缺口可以作为衡量财政压力的指标。

1.收入模型:基本养老保险费

国务院《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2 号,以下简称《决定》)中规定实行社会统筹与个人账户相结合即统账结合的基本养老保险制度,其中单位缴费=20%×单位工资总额;个人缴费=8%×个人缴费工资=8%×上年度职工月均工资×个人平均缴费工资指数。由此,一般的基本养老保险年收入模型为:

加入折现因子et=1/ (1 +1.5%)t,最终养老保险年收入模型为:

其中,Wt表示为本年度全国所有单位职工工资总额;wt-1表示为上年度职工平均月工资;α 表示为个人平均缴费工资指数;Lt表示为本年度城镇在职职工参与社会养老保险的总人数。

2.支出模型:基本养老金

《通知》中规定:“中人”基本养老金由基础养老金、个人账户养老金和过渡性养老金构成。其中基础养老金=退休时上年度单位就业人员月均工资×(1+个人平均缴纳工资指数)/2×缴费年限%;个人账户养老金=退休时基本养老保险个人账户累计额/计发月数;过渡性养老金=退休时上年度单位就业人员月均工资×本人视同缴费指数×视同缴费年限×过渡系数。退休“中人”年基础养老金模型为:

其中,T 表示缴费年限,包括实际缴费年限(t)和视同缴费年限(ts),即T =t +ts;lt表示本年度“中人”离退休人数。

考虑到个人账户积累过程中会产生利息收入,所以在个人账户养老金计算过程中加入个人账户利率(r),即退休“中人”年个人账户养老金模型为:

其中,r 表示个人账户利率;m 表示计发月数。

退休“中人”年过渡性养老金模型为:

其中,β 表示视同缴费指数;ts表示视同缴费年限;ε 表示过渡系数。

由模型(3)、(4)和(5),得到全部退休“中人”基本养老金模型为:

“老人”的养老金待遇按照老办法,即设为其在职时工资的一定比例。截至2014 年,领取养老保险金的群体可以界定为“老人”,所以本文以2014 年全国基本养老金支出除以参保的离退休人员人数,得到2014 年人均年养老金为p0=25300 元,考虑到工资增长率,得到改革前退休的所有“老人”的年基本养老金模型为:

其中,p0表示2014 年人均年养老金;Ot表示本年度“老人”人数;g 表示工资增长率。

综上,一般的基本养老金模型为Pt=Pmt+Pot,即:

加入折现因子et=1/ (1 +1.5%)t,最终基本养老金模型为:

3.收支缺口精算模型

由公式(2)和(9)可得收支缺口模型为:

由模型(10)可以做出如下分析:当期全国在职职工年工资总额(Wt) 与财政负担负相关,因为单位缴纳的养老保险费用与当期职工收入相关,职工工资越高,所缴纳的费用越大,从而缓解了养老金的支出压力,缩小收支缺口;上期全国在职职工年工资总额(Wt-1)与财政压力正相关,因为养老金的领取与退休前年度的在职职工收入相关,收入越高,领取的养老金越多,增加了财政负担;视同缴费年限(ts)与财政压力正相关,视同缴费年限越长,“中人”个人账户需要政府弥补的数额越大,退休后政府承担的过渡性养老金更多,缺口扩大,财政补助增加;本年度城镇单位就业人员人数(Lt)与财政压力负相关,因为就业人员人数越多,缴纳保险费的人数越多,从而带来更大的养老保险基金收入,缩小缺口,缓解财政压力;退休的“中人”人数(lt)与财政压力正相关,退休的人数越多,领取养老金的人数就越多,扩大缺口,加重财政负担;计发月数(m)与财政压力负相关,计发月数越大说明退休时间越早,领取养老金的时间越长,养老金支出扩大,增加财政负担。另外,由于缴费指数(α)、总缴费时间(T)与实际缴费时间(t)与基本养老保险费和基本养老金都相关,会出现缴得多领得多的情况,所以无法判断三者是否能缓解财政负担。

(三)参数设定

1.个人账户利率和工资增长率。参考《人力资源社会保障部办公厅 财政部办公厅关于公布2016 年职工基本养老保险个人账户记账利率等参数的通知》(人社厅发〔2017〕71 号),该通知明确2015 年记账率为5%、2016 年记账利率为8.31%、2015 年工资增长率为6%。所以本文假设g =6%,r =7%。

2.缴费指数。为了方便计算,本文令个人平均缴费工资指数、实际缴费指数、视同缴费指数等价。由于各地区改革执行状况不统一,且改革政策出台年限短,所以参考企业职工的缴费指数,设定缴费指数α =β =1。

3.过渡系数。各省对“中人”过渡性养老金设定的过渡系数不同,但大部分都在1.2%~1.4%区间内,所以,本文设定过渡系数ε =1.3%。

4.计发月数。依据《决定》中规定,60 岁退休的职工个人账户养老金计发月数记为m60=139;65 岁退休的职工个人账户养老金计发月数记为m65=101。

5.年度单位就业人员工资总额与人均月工资预测。2010—2014 年,我国城镇单位就业人员工资总额增长率波动较大,平均增长率为20%,但2015 年首次低于10%,之后几年在7%~8%之间,依照近十年来的趋势,工资总额增长率逐渐减少。为了预测准确,本文从2025 年起以6%的增速预测单位就业人员工资总额,随着工资基数的越来越大,增长率会逐渐放缓,所以从2030 年起以每10 年减少0.5%的速率预测出2025—2050年的Wt、wt。

6.预测每年城镇单位在职职工参保人数、“老人”人数、“中人”离退休人数。

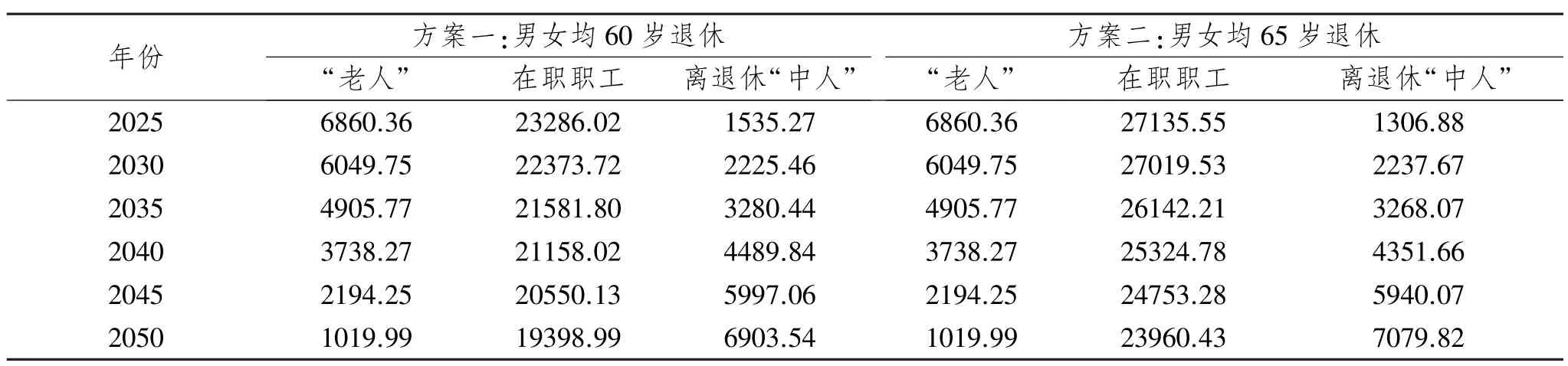

(1)孟令国等[12]对我国的人口结构的相关研究结果表明,不同年龄段具有不同的死亡率,随着中老年人年龄的增加,死亡率加速增长。本文以2014 年末退休的职工人数为基准,根据不同死亡率预测出2025—2050 年我国“老人”人数;以2015 年人口总数为基准,根据不同年龄段不同死亡率、出生率预测出2025—2050年我国各年龄段的人口数。(2)加总20~60 岁、20~65 岁的预测人数作为潜在劳动力,将往年城镇职工参保人数占这两个年龄段的比重作为参考值,由于我国正致力于实现养老保险全覆盖,所以以每五年1%的速率逐步提高该比重,预测得到城镇职工参保人数。在人口老龄化趋势下,就业人数比重逐渐下降,离退休人数比重逐渐上升,以往年在职职工占职工参保人数为参考值,每五年0.5%的速率逐步减少比重,预测得到城镇在职职工参保人数和离退休职工参保人数。(3)将上述预测得到的每年离退休职工参保人数减去每年“老人”人数,得到“中人”离退休人数。如表1 所示。

表1 2025—2050 年相关人数预测值 单位:万人

三、预测与分析

将各设定参数代入模型(10)中,得到最终模型为:

代入上年度城镇单位就业人员人均月工资wt、本年度“中人”离退休人数lt、本年度城镇单位就业人员工资总额Wt、本年度城镇单位在职职工参保人数Lt等数据的预测值,得到最终预测的基本养老保险收支缺口,如表2 所示。

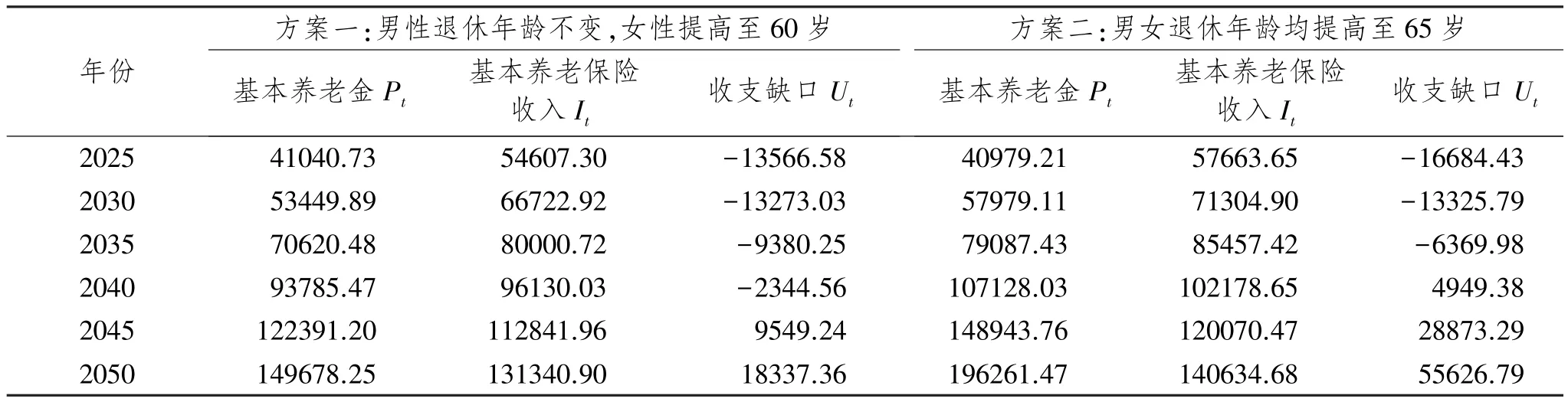

表2 延迟退休两个方案的养老保险收支预测数据 单位:亿元

在人口老龄化、通货膨胀、工资增长等因素的影响下,基本养老金支出在量上不断提高,方案一由2025 年41 040.73 亿元增加到2050 年149 678.25 亿元;方案二由2025 年40 979.21 亿元增长到2050 年19 6261.47 亿元。虽然我国劳动力相对缺乏,但是延迟退休、养老保险基本实现全覆盖等政策会提高缴纳养老保险的年限和职工人数,再伴随着经济的发展,缴纳基数不断提高,基本养老保险费收入也呈现逐步提高的态势,方案一从2025 年54 607.3 亿元增长到2050 年131 340.9 亿元;方案二从2025 年57 663.65 亿元增长到2050 年140 634.68亿元,说明延迟退休两个方案都能扩大养老保险收入,一定程度缓解了财政负担。

对比来看,养老保险支出方面,新中国成立后的第二次人口增长高峰,人口增加了21 921 万人左右,年均净增长1 702 多万人。这次生育高峰出生的群体在2025 年左右方案一退休的人数较多,养老保险支出额较高,而方案二退休年龄向后延迟5 年,该批高峰退休人群仍旧在岗位上,因此方案二的支出较小,之后随着红利人群均达到退休年龄,方案二的养老保险支出增速快于方案一,从2030 年起支出额出现反超。养老保险收入方面,因为方案二的退休年龄较大,大幅度延长了参保职工缴费年限,又由于大量有经验的老职工继续工作,带动年轻劳动力干中学,提高了社会生产力,扩大了养老保险收入基数,所以方案二收入额较大。但是该年龄段的群体入职参保时间早,按照方案二,养老金并轨制实行后,他们的实际缴费年限较短,视同缴费年限较长,需要政府补贴的过渡性养老金份额较大,再加上随着他们逐渐退休和计划生育政策带来的后续影响,使得我国劳动力数量开始下降,赡养率提高。从表2 我们可以计算出方案一的养老保险收入增长率(140.65%)小于支出增长率(264.71%)、方案二收入增长率(143.89%)小于支出增长率(378.93%),说明养老财政压力依旧严峻。

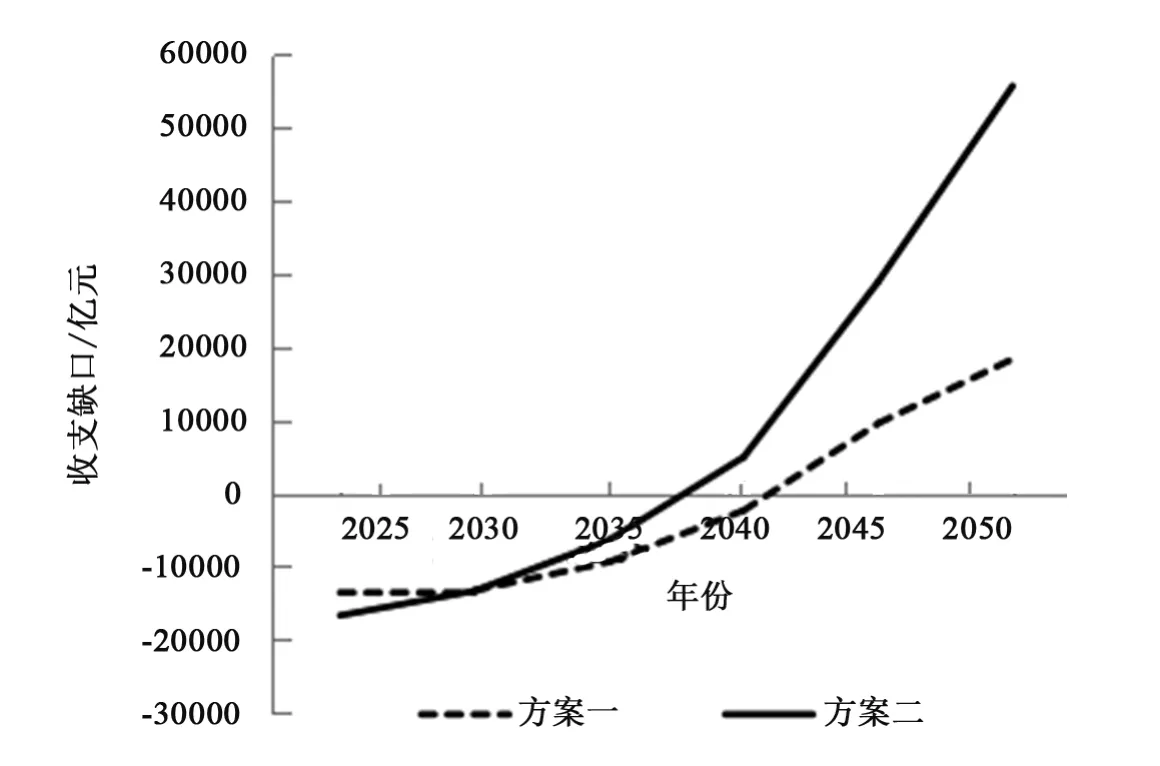

两个延迟退休方案的养老保险收支缺口总体上呈现相同的变化趋势,如图1 所示,方案一的养老保险收支缺口从2030 年开始持续上涨,至2045 年收不抵支的缺口为9 549.24 亿元;方案二的养老保险收支缺口呈上升趋势,到2040 年收不抵支的缺口为4 949.38 亿元。

图1 2025—2050 年两种延迟退休方案养老保险收支缺口预测数据

虽然延迟退休政策对保障财政可持续性有正效应,但不是越高的退休年龄越好,男女65 岁退休的方案使收不抵支现象比男女60 岁退休的方案提前了5 年出现,说明方案二对缓解财政压力带来的作用较小。

四、结论与建议

(一)研究结论

上述研究发现:第一,两种延迟退休方案(即男女职工均60 岁退休、男女职工均65 岁退休)和养老金并轨制都能提高国家养老保险基金收入水平,一定程度上可以缓解养老财政负担;第二,两个延迟退休方案的基本养老保险基金收入增速低于基本养老金支出增速,长此以往,养老金收支缺口会呈现不断扩大的现象,养老负担加重的总趋势不会改变,甚至会愈加严峻;第三,不是退休年龄越高越好,过犹不及,男女60 岁退休方案较65 岁退休方案更能有效缓解财政负担,退休年龄过大有可能打击劳动者的工作积极性、加大青年一代的就业压力、不利于社会经济的良性发展。

(二)政策建议

第一,根据国情确立适宜的延迟退休方案。延迟退休有助于解决国家老龄问题、养老问题和财政负担问题。工作年限的增加可以延长参保职工的养老保险缴费年限而减少养老金领取年限,但是不能一味地追求延长退休年龄,因为随着年纪的增长,劳动者的个人边际生产率会递减,从而导致社会生产率减小,所以我国要坚持高效中速的经济发展方式,以最大化社会生产率为标准确定最适宜的退休年龄,稳固财政收入来源,最大效率发挥财政对养老的支持作用。

第二,利用好最后的人口红利提高财政收入。目前我国人口红利的效应还未完全消失,1960—1975 年代出生的群体仍旧位于工作岗位上,经过时间的沉淀,他们具备更成熟的工作能力和更丰富的知识经验,通过知识技艺的传承,将他们的经验、能力与年轻劳动力的敏捷和创新结合起来,能提高我国的劳动生产率,更有效率地创造出社会财富。

第三,提高养老金保值增值能力,化解生育高峰群体造成的扩大化收支缺口。我国由政府财政补助兜底的养老保险制度是短暂的、不可持续的,长此以往会带来很大的财务风险。随着我国逐渐步入老龄化国家的行列,我国养老负担日益加重,就算进行了养老保险制度改革也不能完全逆转养老收支缺口扩大的这一趋势,所以我们可以推进养老金入市、开拓养老基金的投资市场以便进行多元化投资、提高养老基金的投资收益率,从而提高养老金保值增值的能力,有效缓解养老资金缺乏的财政负担。

第四,缩小领取养老金差距,保证公平,提高效率。虽然进行了并轨制改革,但是企业职工与机关事业单位职工的养老金待遇仍存在差异,这会导致人们更乐意涌入机关事业单位,就业意向发生倾斜,劳动力结构失衡,不利于社会生产力的有序持续发展。所以政府应该在不降低机关事业单位职工的养老待遇的基础上稳步提高企业退休人员的养老待遇,对于企业给予政策支持并帮助他们提高经济效益,从而保障企业职工养老金能正常收缴计发。

第五,加快发展知识经济下的高科技产业,实现向技术密集型产业转型升级。高科技时代和信息社会对劳动者的智力需求高于体力需求,价值的增长主要是依靠知识来实现的。所以在高科技信息产业时代、生产自动化时代,作为“次要劳动力”的老年人可以用其丰富的经验和能力弥补体力不足的劣势,减轻老年人对劳动生产率的阻力。

第六,建立养老保险基金预警机制。人口老龄化趋势下,我国人口结构由金字塔型变为上下收口的瓶状型,养老问题越来越多地引发关注,财政负担能力也受到质疑,所以我们要定期根据我国人口发展的趋势对基本养老保险基本收入和基本养老金支出进行现期和未来的预测,将预测结果与国家政策结合起来,相应地调整养老保险制度和相关参数的设定,保证我国养老保险制度的长期持续运行。

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年21期)2019-05-21

商情(2012年48期)2017-11-08

人民周刊(2016年17期)2016-11-05

中国经济周刊(2016年14期)2016-04-19

环球时报(2014-06-03)2014-06-03