我国数字经济发展水平测度与区域比较

2021-01-19 23:25课题组

中国流通经济 2021年8期

课题组

摘要:数字经济在我国国民经济中的权重逐渐加大,已经成为经济体系的核心组成部分。立足已有研究,融入兼顾衡量区域发展差异的新指标,构建由数字基础、数字产业和数字环境构成的数字经济发展水平评价指标体系,截取2015—2019年的数据进行实证研究。结果表明,第一,我国数字经济发展多聚焦于短期竞争力的培育,对潜在竞争力的关注度较低,立足当前数字产业发展现状和趋势,强化数字环境建设是当务之急。第二,以数字经济发展水平为标准,我国区域经济发展水平可以划分为三大梯队,依城市群分布形成梯队布局,其中位于第一梯隊的北京、上海和广东等三省份分别是京津冀城市群、长三角城市群和珠三角城市群的核心城市,第二梯队的省份多为第一梯队三个核心城市的辐射地区。数字经济使我国区域经济发展布局发生重大变化,但依城市群的发展分布为数字经济内循环提供了可能性。第三,数字经济与区域自我发展能力和主导产业高度关联。数字经济在产业发展基础和综合发展实力较强的区域发展结果与势头均良好;反之则出现较为严重的投入冗余,与区域产业难以联动发展,这一问题在东、中、西、东北四大区域均存在。第四,在我国畅通数字经济的内循环存在可行性,但是需要逐步实现。可在畅通第一梯队、第二梯队各自内循环的基础上,畅通第一梯队和第二梯队之间的数字经济循环,依城市群之间的产业链不断扩大内循环半径。

关键词:数字经济;数字基础;数字产业;数字环境;“双循环”;区域协调发展

中图分类号:F124文献标识码:A文章编号:1007-8266(2021)08-0003-15

基金项目:甘肃省科技厅自然基金项目“专业数据库在甘肃现代化经济体系中的功能聚焦和建设方案研究”(20JRI0RA297);甘肃省科技厅自然基金项目“甘肃参与“一带一路”建设的机制体系建设”(20JR5RA046);兰州财经大学甘肃商务研究中心资助项目“甘肃西向南下‘走出去’的方案选择”(JYYZ202003);兰州财经大学科研项目“甘肃在黄河流域生态保护和高质量发展国家战略中的定位及着力点研究”(Lzufe2020A-002);甘肃省哲学社会科学规划项目“健全甘肃省技术创新的市场导向机制研究”(YB065)

金融危机给世界经济的重创程度极深,迄今为止各国仍处于后金融危机时代的复苏期,致力于新经济增长点的挖掘和培育。数字经济是一种新经济业态,对后金融危机时代的我国经济贡献极大,尤其在“十三五”时期发展迅速。从实现形式看,由电子商务演进为线上办公、在线教育、直播带货等多种形式。从发展规模看,数字经济产值在我国GDP中的比重从2016年的30.3%上升至2019年的36.2%,年均增长率为16.6%,对经济增长的贡献率超过50%[ 1 ]。从发展影响看,数字经济使人们的价值目标、经济行为方式等发生重大转变。新冠肺炎疫情期间,数字经济有效稳定并维持了经济社会体系的有序运行,对经济增长的贡献率接近70%[ 1 ]。2020年3月,党和国家将数据明确为推动我国经济发展的第五大生产要素,这也使数字经济能够以更强有力的方式推动国民经济发展。以电子商务为起点,数字经济的产业形式日益多元化、多样化,视频产业、位置服务产业、网游产业等新兴产业是典型代表。由于数字经济的网络性特征使我国的产业经济和区域经济发展面临巨大挑战,为把握数字经济发展的重大机遇,各地均以优惠政策和措施助力数字技术的研发和应用,夯实区域内数字经济的发展基础。从发展结果看,数字经济加速了产业内和区域内的分化,对前者而言,从传统产业中分化出的新型产业不断增多,如先进制造、智能制造等;对后者而言,为交通设施通达性弱的地区带来新机遇,例如,贵州依托大数据产业快速发展,在西部地区发展成绩显著。另外,数字经济需要强大的数字技术体系支撑,需要大规模、持续性的资金投入和智力支持。若仅依靠欠发达地区自身的人力、物力和财力,则必然受技术制约,发达地区借助雄厚的经济实力会对欠发达地区形成技术壁垒,在极化效应的作用下,区域差距将被持续拉大,区域经济发展不协调问题可能会更加突出。

“十四五”是我国全面进入现代化的第一个五年发展期,是在实现第一个百年目标的基础上全力向第二个百年目标前进的重要时期,让全国人民共享社会主义中国发展成果是党和国家一直以来坚定不变的理念,实现区域协调发展则是国家对区域经济发展的要求和目标。面对新冠肺炎疫情冲击下的国际形势变化,我国着力打造“双循环”新发展格局,在国际市场需要以产业链为核心建立经济合作关系群,在国内市场明确了构建国内大循环的发展目标。从经济安全角度,国家提出国内国际双循环相互促进,这是我国现代化经济体系的重要支柱。在内循环层面,我国区域之间和区域内部的经济内循环是重要组成部分。由于资源禀赋差异,我国各区域赋能存在较大差异,功能定位不同,差异化发展是必然结果。较之传统产业对自然资源的强依赖性,数字经济对自然资源依赖度低,具有显著的跨域性,能够不受自然资源禀赋约束在区域间和区域内形成循环体系,带动其他产业发展。从发展成本看,数据的获取、储存、加工及运用具有明显的规模经济效应,具有先发优势的产业或区域能以较低的发展成本占领市场,获得政策红利[ 2 ],以数字经济的内循环促进区域协调发展是经济化的占优选择。然而,数字经济对产业和区域自我发展能力具有较强的依赖性,在数字经济时代,后发产业和区域可能面临被边缘化的风险。为避免成为数字经济时代的经济洼地,各产业和区域必须融入“双循环”新发展格局,补齐数字经济的发展短板是当务之急。为了明确各区域在数字经济领域的发展短板和合作伙伴,本研究以数字经济的组成部分为切入点,构建由数字基础、数字产业和数字环境为组成部分的数字经济发展水平评价指标体系(其中数字基础是数字经济发展的现实根基,数字产业是数字经济发展的核心,数字环境是数字经济向纵深发展的支撑),测度全国及各省份数字经济发展水平和长短板,划分我国数字经济发展梯队,为有重点地畅通数字经济内循环、协调区域发展提供科学依据。

数字经济在经济发展中的地位与相关文献的研究关注度正向关联,伴随数字经济在国民经济的占比提高,相关研究的广度和深度不断增加,从聚焦数字经济的本质、条件等到测算、运行机理,及与产业转型升级的关系等,研究不断深化。从本质看,数字经济以数字化的知识和信息为关键生产要素,以现代信息网络为载体,通过运用信息通信技术大幅度提升经济效率和优化经济结构的经济活动集合,是更为高级的经济社会形态。数字经济包含信息和通信技术及其被数字化的领域,涉及电信、计算机、通信设备等与信息技術相关的行业和领域,也包括由信息技术应用带来的商业新模式、生活新方式及新兴产业等。

(一)关于数字经济发展水平评价的研究

在云计算、大数据、物联网、第五代移动通信技术(5G)、人工智能等数字技术的支撑下,数字经济产生并迅猛发展,世界经济正在进入以数字化生产力为主要标志的新阶段。以数据信息为支撑的经济模式为市场主体调整生产经营方案提供了科学依据,使其经济收益具有可持续性保障,因此数字经济迅速进入国民经济各领域,有效地提升了全要素生产率,极大地释放了经济活力。但是,数字经济也给国民经济核算带来挑战,目前主要通过构建多维度、综合性的指标体系来对其进行统计与测量[ 3 ]。学者们以不同的方法截取不同的时间段对我国数字经济发展水平进行评价,张雪玲等[ 4 ]运用熵值法与指数法对2007—2015年我国数字经济发展状况进行了测算,研究显示我国数字经济发展总体上呈增长态势,但近年来数字经济增速有所减缓,且数字经济内部存在不协调问题。许宪春等[ 5 ]以数字经济规模为核算对象,对2007—2017年我国数字经济增加值与总产出等指标进行测算,结果表明我国数字经济增加值的年均实际增长率明显高于国内生产总值的年均实际增长率,数字经济推动经济增长的作用明显。赵涛等[ 6 ]从多维度构建数字经济发展水平评价指标体系,以门槛模型对2011—2016年我国222个地级及以上城市的数字经济和高质量发展综合水平进行测度,结果显示我国数字经济发展具有“边际效应”的非线性递增以及空间溢出的特点,有助于促进经济社会的高质量发展。

(二)关于数字经济作用机理的研究

数字经济是以数据信息为基础要素的经济形态,信息要素能够在极大的经济规模上依然保持边际收益递增,这使得数字经济具有高成长性、强扩散性和降成本性等主要特征,能够在多个维度和层次上提升经济发展质量[ 7 ]。进一步深入分析,数字经济在微观、中观和宏观维度存在不同的作用机理。在微观层面,在数字技术介入的经济环境中,生产要素成本递减,数据信息的网络效应不断展现,有助于企业实现生产的规模经济与范围经济,提高资源配置效率,实现“数量—种类—价格”的多元、动态均衡;在中观层面,数字经济通过产业创新效应、产业关联效应和产业融合效应调整、优化产业结构,引导产业转型升级;在宏观层面,数字经济能够极大地丰富要素来源、提升要素配置效率和获得资本深化效应,以经济增长为媒介推动经济发展。由于这一发展结果以技术创新和扩散效应提高全要素生产率而获得,因此从源头上确保了经济的高质量发展[ 8 ]。从消费端看,从电子商务到数字经济,人们的消费理念发生根本转变,消费的价值目标多元化,数字经济使人们能够在更多的选择中提升消费者剩余,为企业、产业调整生产经营方式、优化产品结构甚至进行产业重构提供了科学依据,使生产与消费形成良性循环,逐步迈向消费牵引供给、供给指引消费的良性循环,供给侧与需求侧同时发力作用于我国经济社会体系[ 9 ]。随着数字经济的不断发展,数字经济会逐步进入智能经济阶段,智能化生产对知识和技术密集型的现代服务业高度依赖,就业结构会随之发生变化,为高质量发展在就业领域逐步实现提供了契机[ 10 ]。从数字经济对产业发展和区域经济的作用看,由于数字经济具有数字化、信息化、网络化的特征,因此数字经济能有效强化产业间和区域间的经济联动程度[ 11 ]。

(三)关于数字经济与产业转型升级的研究

数字经济自产生以来与产业结构优化和产业转型升级密切关联,以创新和改变经济增长方式的核心要素为经济增长提供新动能,也有利于加快传统产业转型升级和提升发展质量[ 12 ]。从发展速度看,数字经济的兴起创造了大量的新业态和新型商业模式,对传统产业以及传统商业模式产生了深刻的影响[ 13 ]。数字经济爆发式的增长使其与实体经济快速深度融合,为促进实体经济振兴与产业转型升级提供了新动能[ 14 ]。从数字经济与制造业转型升级的关系看,数字经济从要素驱动到数据驱动、从产品导向到用户体验、从产业关联到企业群落、从竞争合作到互利共生,通过这四个维度为制造业转型提供新思路并赋能制造业转型[ 15 ]。从数字经济与农业经济的关系看,数字经济与农业经济融合发展,在优化要素配置、降低交易成本、创新金融服务、实现规模经济、缓解信息不对称等方面成效显著,能够全面促进农业升级、农村进步和农民发展[ 16 ]。从数字经济与文化产业的关系看,数字技术从消费端向生产端渗透,大幅推动了传统文化产业的转型升级,催生出文创产业的新业态、新模式[ 17 ]。可见,数字经济与产业结构的转型升级存在动态交互作用[ 18 ],数字经济在推动产业升级和促进新业态发展的同时,也丰富了产业的发展模式,[ 19 ]在新的历史条件下,我国产业结构向中高端迈进,需要以数字经济为驱动[ 20 ]。

综上,已有研究通过构建数字经济发展水平评价体系,从宏观层面论证了数字经济对经济社会发展具有积极意义,并探讨了数字经济提升经济发展质量、引领产业转型升级的内在机理,但是对各省份数字经济发展水平进行测度的研究文献较少。本研究沿用多维度构建指标体系的做法,从数字基础、数字产业和数字环境三个方面筛选相宜的指标构建指标体系,测度我国及除港澳台之外的各省份数字经济发展水平和优劣势,为我国数字经济高质量发展并形成内循环提供可行性路径,使数字经济及其内循环成为新时代协调区域发展的跳板。

根据已有研究对数字经济的界定,数字经济是一个综合性概念,涉及数字基础、产业、环境等众多方面,用单一指标是难以衡量的,必须构建一个由多维度指标组成的评价体系进行测算。

(一)数字经济发展水平评价指标体系

1.指标选择依据

由于以组成部分的角度研究数字经济的发展水平,且为了达到以数字经济畅通内循环的目的,还需要考虑区域经济发展水平,因此本研究的指标选择既有前人研究确定的指标,又有新增指标。已有指标主要源于国外学者用欧盟数字经济与社会指数(DESI)、经济合作与发展组织(OECD)的信息与通信技术(ICT)等指标体系评价数字经济发展水平,主要包括宽带接入、人力资本、数字技术应用、公共服务数字化程度等一级指标和宽带普及率、移动数据通信、互联网用户、ICT专利设计等二级指标,以及国内学者通过构建多维度、综合性指标体系对不同区域或不同时期数字经济发展情况进行量化分析,如赛迪中国数字经济指数(DEDI)从基础型、资源型、技术型、融合型、服务型五方面构建一级指标,将互联网宽带接入数、研发(R&D)经费、电子商务交易活动、数字政务等作为二级指标;腾讯数字中国指数运用指标赋权法从数字产业、数字文化、数字政务、数字生活等维度对全国除港澳台之外的31个省份的数字经济发展情况进行综合性评估[ 21 ];张雪玲等[ 22 ]从数字化基础设施、数字化应用、数字化产业变革三个维度出发对2017年中国省域数字经济发展情况进行了测算。本研究已有指标的数据主要来源于2016—2020年的《中国统计年鉴》《中国科技统计年鉴》以及《中国教育统计年鉴》。新增指标分别是新增大数据企业数、新增云计算企业数、新增数字科技企业数、新增人工智能企业数,主要指经营范围或一般经营项目涉及大数据、云计算、数字科技、人工智能相关业务的新增企业数,原始数据来源于企查查平台(www.qcc.com)。

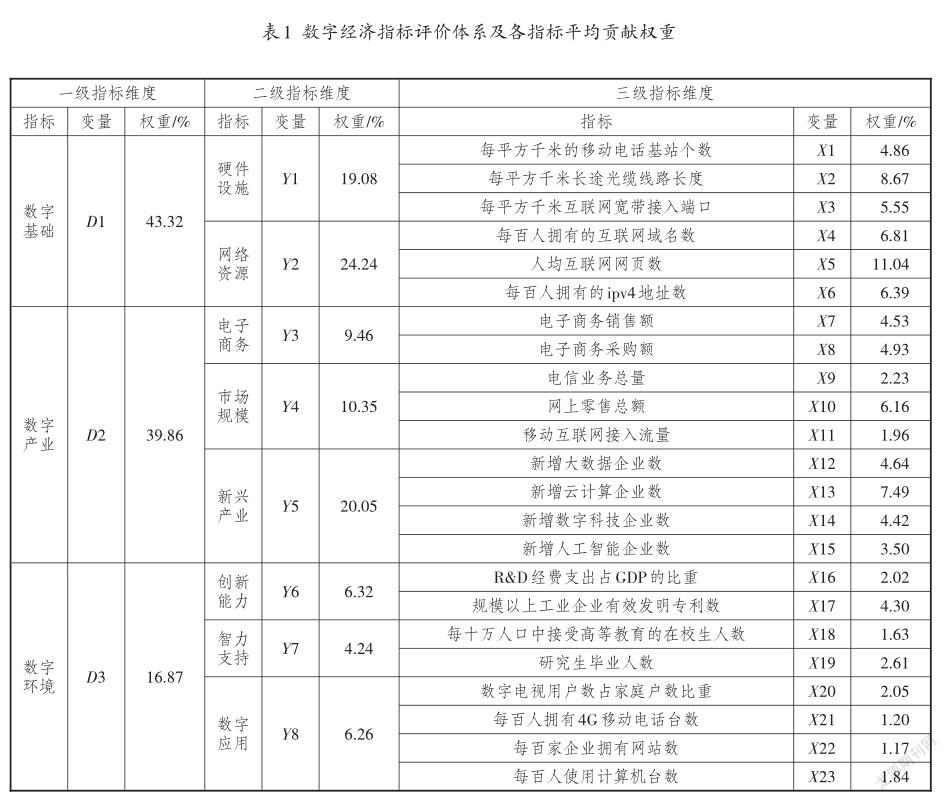

2.指标体系构建

国内外学者和第三方机构所构建的数字经济评价指标体系中的指标可以归入数字基础、数字产业、数字环境等三个方面,但是评价数字经济的具体指标数据缺乏连续性。本文在国内外学者所运用方法论的基础上,结合我国数字经济发展新趋势,对数字经济指标体系进行了优化和创新,确定了以“数字基础”“数字产业”以及“数字环境”3个一级指标、8个二级指标、23个三级指标为基础的数字经济评价指标体系(见表1)。为了便于分析区域差异,对部分指标的原始数据进行了处理:X1=移动电话基站个数/本省国土面积,X2=长途光缆线路长度/本省国土面积,X3=互联网宽带接入端口/本省国土面积,X4=互联网域名数/年末常住人口,X5=互联网网页数/年末常住人口,X6=互联网通信协议第4版(ipv4)地址数/年末常住人口,X20=数字电视用户数/家庭户数,X21=4G移动用户数/年末常住人口。

数字基础(D1)由硬件设施(Y1)和网络资源(Y2)构成。选择以每平方千米移动电话基站个数(X1)、每平方千米长途光缆线路长度(X2)、每平方千米互联网宽带接入端口(X3)来测度硬件设施完善度,以每百人拥有的互联网域名数(X4)、人均互联网网页数(X5)、每百人拥有的ipv4地址数(X6)来反映网络资源丰裕度,通过这6个基础性指标对各地数字经济的发展基础进行评价。

数字产业(D2)由电子商务(Y3)、市场交易规模(Y4)、新兴产业(Y5)构成。选择以电子商务销售额(X7)、电子商务采购额(X8)来衡量电子商务发展水平,以电信业务总量(X9)、网上零售总额(X10)、移动互联网接入流量(X11)来度量市场规模,以新增大数据企业数(X12)、新增云计算企业数(X13)、新增数字科技企业数(X14)、新增人工智能企业数(X15)来反映新兴产业,通过这9个数字经济核心指标对各地的数字产业发展水平进行评价。

数字环境(D3)由创新能力(Y6)、智力支持(Y7)、数字应用(Y8)构成。选择以R&D经费支出占GDP的比重(X16)、规模以上工业企业有效发明专利数(X17)来反映创新能力,以每十万人口中接受高等教育的在校生人数(X18)、研究生毕业人数(X19)来反映智力支持,以数字电视用户数占家庭户数比重(X20)、每百人拥有4G移动电话台数(X21)、每百家企业拥有网站数(X22)、每百人使用计算机台数(X23)来反映数字应用,通过这8个指标对各地数字环境发展现状以及未来发展潜力进行评价。

(二)模型选择

由于2015年是我国数字技术体系的關键技术组合应用于实践的时间,因此本研究选择2015年为研究起始时间。通过对2015—2019年各地数字经济发展水平的实证分析(参见表2)发现,数字经济在我国的发展成就与问题并存。从宏观层面看,数字经济已经成为我国经济结构的重要支撑,但是可持续发展能力是短板。从区域层面看,数字经济与其他领域的高关联性使数字经济发展的区域差距显著。

(一)数字经济在各省份的发展

为应对后金融危机时代的长尾式萧条,我国在战略层面导向新经济增长点的培育。各区域积极践行供给侧结构性改革,着力于新旧动能转换,创新驱动逐渐替代要素驱动成为区域经济发展的重要支撑。在这一背景下,国家主导研发5G、云计算、大数据、区块链等技术并全面推广应用,得益于电子商务给予消费者更多的消费者剩余,数字技术快速进入实体经济和第三产业,各地不同程度地开启了数字产业化和产业数字化进程。在2015—2019年,以由数字基础、数字产业和数字环境作为组成部分的数字经济体系衡量各地区数字经济发展水平,四大区域均有不同程度的发展。从实证结果看,2015—2016年,数字经济发展水平保持上升的省份有14个,出现下降的省份有12个,保持不变的省份有5个,2017—2019年,数字经济发展水平保持上升的省份有27个,出现下降的省份有3个,保持不变的省份有1个(见表2),各省份对数字经济的认识不断加深,数字经济在各地的发展进程加快。

(二)数字经济组成部分的发展

本研究的评价指标之间存在着清晰的内在逻辑关系,数字基础水平决定数字产业的现实竞争力,数字环境状况决定数字产业的潜在竞争力,数字产业发展水平直接影响数字基础的完善和数字环境的优化,显著的因果循环累积效应使数字经济体系的三个组成部分互为基础、相互依存。从我国数字经济发展实际看,由于数字经济的源起多因政府倡导各省份培育新经济增长点,且政府主导进行技术研发和新产业培育,大幅降低了数字经济的发展成本,因此,各地均着力于发展数字经济。然而,作为一种较为高级的经济社会形态,数字经济对产业基础和区域自我发展能力存在一定的要求,否则数字经济发展将处于低水平均衡,大部分中部、西部和东北地区的省份正受此制约。从数字经济的组成部分看,对我国数字经济发展产生贡献的依次是数字基础、数字产业和数字环境,贡献权重分别为43.32%、39.86%和16.82%。从区域层面看,2015—2019年,31个省份在数字基础、数字产业和数字环境的平均分(31个省份2015—2019年数字基础、数字产业和数字环境平均得分加总值的平均值)分别是0.014 0、0.012 9和0.005 4,在宏观层面和区域层面,数字基础的发展好于数字产业,数字产业的发展又好于数字环境①(见表3)。在我国数字经济的发展中,数字基础已经出现一定程度的冗余,这与政府以强制性制度变迁推进数字经济发展有关,政府着力于将数字经济打造成我国的新增长点,但是对传统产业与数据要素的关系尚未明晰,因此数字产业并未成为第一大贡献要件。一些省份数字产业发展方向较为模糊直接导致数字环境建设方向不明,因此数字环境建设并未成为数字经济发展的重点,反而成为短板,且正在强劲制约我国数字经济的提质增效。

(三)数字经济发展水平依城市群呈梯队分布格局

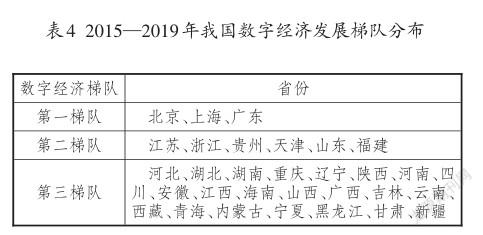

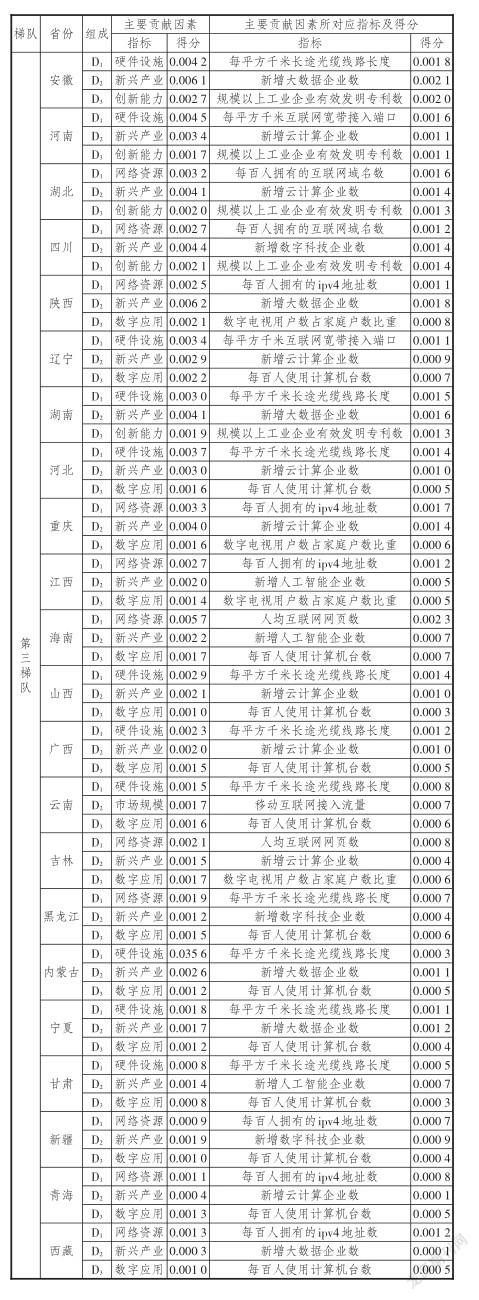

2015—2019年,我国数字基础发展位居前十位的省份9个位于东部地区,1个位于西部地区(贵州);数字产业发展前十位的省份7个为东部地区省份,其余为安徽、四川、湖北等;数字环境建设位居前十位的省份6个为东部地区省份,其余为安徽、湖北、四川、辽宁等(见表3)。从发展现状看,以城市群为边界,京津冀、长三角和珠三角等三大城市群的核心城市是我国数字经济发展水平较高的省份,即北京、上海和广东。经核心城市的辐射,环渤海经济区的天津与山东,泛长三角地区的江苏、浙江和福建等省份的数字经济发展水平在全国也位居前列,珠三角城市群的核心城市——广东的辐射能力较弱。西南地区的贵州因大数据中心的支撑,数字经济发展水平进入第二梯队。其他22个省份的数字经济发展水平差距较小,属于我国数字经济发展的第三梯队(见表4)。较之东、中、西和东北四大区域的划分,以数字经济发展水平为划分依据,我国区域经济发展出现新变化,京津冀城市群和长三角城市群的数字经济发展领跑全国;欠发达地区在国家的大力支持下可以在数字经济时代快速缩小与发达地区的差距。

(四)各梯队省份数字经济发展的优劣势

从表5可以看出,在31个省份中,数字基础处于第一贡献组件的省份有20个,数字产业处于第一贡献组件的省份有11个,没有数字环境处于第一贡献组件的省份。在20个数字基础处于第一贡献组件的省份中,网络资源处于第一贡献要素的省份有9个,硬件设施处于第一贡献要素的省份有11个。在11个数字产业处于第一贡献组件的省份中,新兴产业处于第一贡献要素的省份有9個,电子商务处于第一贡献要素的省份有1个,市场规模处于第一贡献要素的省份有1个。数字环境对31个省份数字经济发展的贡献相对较小,主要贡献要素是数字应用和创新能力,其中数字应用处于第一贡献要素的省份有22个,创新能力处于第一贡献要素的省份有9个。宏观层面看,31个省份的数字经济发展已经呈现出较为显著的优劣势,为数字经济在全国布局奠定了发展基础。在各梯队,各省份的优劣势为数字经济在梯队内循环和跨域循环提供了可能性。

在第一梯队,数字基础是北京和上海数字经济发展的第一贡献组件,但是网络资源是北京数字基础的第一贡献要素,硬件设施是上海数字基础的第一贡献要素,数字产业是广东数字经济发展的第一贡献组件,新兴产业是广东数字产业的第一贡献要素。在数字环境方面,数字应用是北京和上海数字环境的第一贡献要素,创新能力是广东数字环境的第一贡献要素。清晰的优劣势使第一梯队的三个省份已经具备联动发展数字经济的条件。

在第二梯队,数字基础是5个省份数字经济的第一贡献组件,其中硬件设施作为第一贡献要素的省份是贵州、江苏和天津,网络资源作为第一贡献要素的省份是浙江和福建。仅有山东以数字产业作为数字经济第一贡献组件,电子商务是第一贡献要素。在数字环境建设方面,创新能力是浙江、江苏和山东数字环境的第一贡献要素,数字应用是贵州、福建和天津数字环境的第一贡献要素。第二梯队受第一梯队省份沿城市群辐射的效应显著,主要是沿京津冀城市群向环渤海经济区辐射,沿长三角城市群向泛长三角区域辐射,这为第二梯队与第一梯队形成数字经济内循环创造了条件。

在第三梯队,数字基础是13个省份数字经济的第一贡献组件,其中硬件设施是7个省份数字基础的第一贡献要素,网络资源是6个省份的第一贡献要素。数字产业是9个省份数字经济的第一贡献组件,其中新兴产业是8个省份数字产业的第一贡献要素,仅有云南的数字产业以市场规模为第一贡献要素。在数字环境建设方面,创新能力是5个省份数字环境的第一贡献要素,数字应用是17个省份数字环境的第一贡献要素。第三梯队省份的数字经济发展水平差距较大,仅能依据自身发展定位和能力有选择地融入我国数字经济内循环。

数字经济是传统经济形态的演迁形式,是独立的经济单元,但在以融创性和交叉性为主要特征的现代化经济体系中,数字经济与其他产业和经济业态存在联动性。从独立经济单元角度看,数字经济的三个组成部分在各省份的发展差距较小,显示出一定的同质性。从联动性角度看,数字经济的三个组成部分发展水平存在明显的区域差距,区域间具有较强的互补性。然而,鉴于我国区域经济发展已经存在较大的差距,形成数字经济内循环在中长期具有可行性,但是需要以关注数字环境建设为前提。

(一)从数字经济的三个组成部分看,我国数字经济发展的区域差距较小

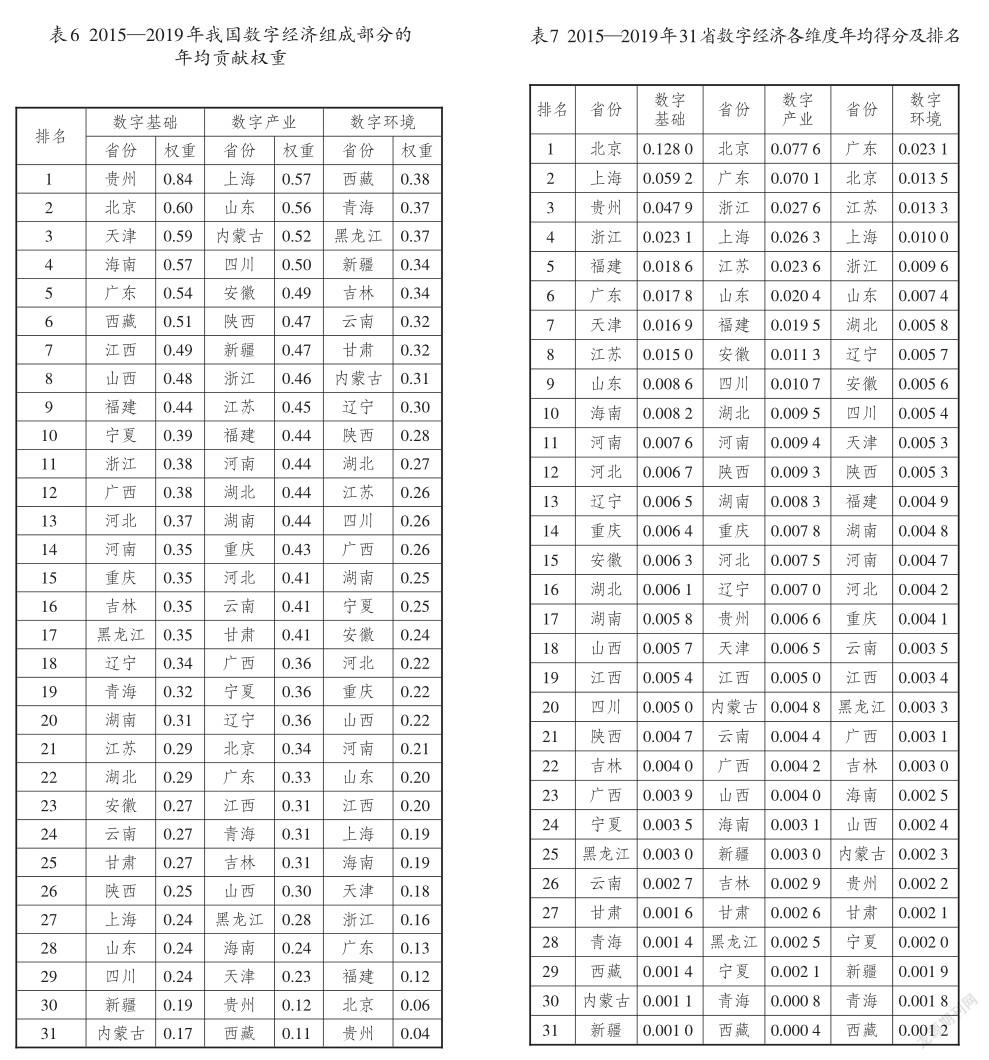

将数字经济作为一个独立单元,各地为抢抓机遇,均积极发展数字经济。由于强制性制度变迁的作用大于诱致性制度变迁,我国四大区域数字经济的三大组成部分对数字经济的贡献权重差距较小(见表6)。2015—2019年,数字基础对数字经济影响权重位居前十位的省份分别是贵州(0.84)、北京(0.60)、天津(0.59)、海南(0.57)、广东(0.54)、西藏(0.51)、江西(0.49)、山西(0.48)、福建(0.44)和宁夏(0.39),其中5个是东部地区省份,2个是中部地区省份,3个是西部地区省份。数字产业对数字经济影响权重位居前十位的省份分别是上海(0.57)、山东(0.56)、内蒙古(0.52)、四川(0.50)、安徽(0.49)、陕西(0.47)、新疆(0.47)、浙江(0.46)、江苏(0.45)和福建(0.44),其中5个是东部地区省份,1个为中部地区省份,4个为西部地区省份。数字环境对数字经济的影响权重位于前十位的省份分别是西藏(0.38)、青海(0.37)、黑龙江(0.37)、新疆(0.34)、吉林(0.34)、云南(0.32)、甘肃(0.32)、内蒙古(0.31)、辽宁(0.30)和陕西(0.28),其中7个为西部地区省份,3个为东北地区省份。四大区域在数字经济体系建设中尚未出现显著差距,但是从各组成部分的发展情况看,数字基础发展水平高于数字产业和数字环境,数字环境是数字经济的短板,我国数字经济发展不仅存在投入冗余,还缺乏可持续性竞争力的保障。

(二)从数字经济对区域经济发展的贡献看,区域差距较大

将数字经济视为区域经济和宏观经济的组成部分,数字经济对经济发展的贡献存在较大差距(见表7)。以对区域经济的贡献年均得分看,数字基础贡献得分位居前十位的省份分别是北京、上海、贵州、浙江、福建、广东、天津、江苏、山东和海南,其中9个东部地区省份、1个西部地区省份,数字基础对区域经济发展贡献得分位居第一位的北京是位居最后一位的新疆的128倍。数字产业贡献得分位居前十位的省份分别是北京、广东、浙江、上海、江苏、山东、福建、安徽、四川和湖北,其中7个东部地区省份、2个中部地区省份和1个西部地区省份,数字产业对区域经济发展贡献得分位居第一位的北京是位居最后一位的西藏的194倍。数字环境贡献得分位居前十位的省份分别是广东、北京、江苏、上海、浙江、山东、湖北、辽宁、安徽和四川,其中6个东部地区省份、2个中部地区省份、1个东北地区省份、1个西部地区省份,数字环境对区域经济发展贡献得分位居第一位的广东是位居最后一位的西藏的19.25倍。显然,对经济发展已经具备一定基础和区域自我发展能力较强的省份而言,数字经济与其他产业融合发展,对区域经济能够产生较大的推動作用。东部地区省份的显著优势使数字经济在东部地区的发展明显好于其他区域,而西部地区的相对劣势在数字经济时代更为突出。

(三)数字基础与数字产业匹配度较低,忽视数字环境建设是制约我国各区域数字经济高质量发展的因素

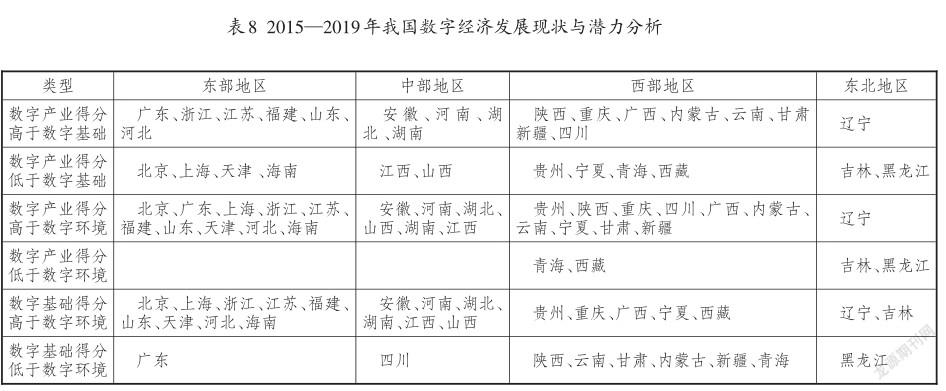

作为新的经济增长点,数字经济对国民经济的贡献权重快速提升,已经超过50%,人们的经济理念与价值目标发生巨大变化,以数据端为支撑的经济社会运行体系是现代化经济体系有别于传统经济体系的显著特征。面对不可逆的数字化进程,数字经济发展的可持续性极为重要。剖析数字经济的组成部分,大多数省份对数字经济的短期发展关注度高于长期发展(见表8)。

从数字经济的发展现状看,数字产业發展快于数字基础的省份分布较为均匀,在东部地区是广东、浙江、江苏、福建、山东和河北等6省份,在中部地区是安徽、河南、湖北和湖南等4省份,在西部地区是陕西、重庆、四川、广西、内蒙古、云南、甘肃和新疆等8省份,在东北地区是辽宁。大多数省份是数字产业化和产业数字化推动的结果,现有的数字基础对数字产业发展的支持已经较为困难。数字产业发展落后于数字基础的省份分布也较为均匀,在东部地区是北京、上海、天津和海南等4省份,在中部地区是江西、山西等2省份,在西部地区是贵州、宁夏、青海和西藏等4省份,在东北地区是吉林和黑龙江。这些省份大都存在数字基础设施建设投入冗余的情况,或因数字基础不适应区域产业发展要求,或因数字基础不能充分对接区域产业,或因区域数字产业化正在起步,无论何种情况均表明数字经济的发展效率较低。

从数字经济的发展潜力看,大部分省份的数字产业发展水平高于数字环境,数字产业的可持续性竞争力缺乏支撑,仅有青海、西藏、吉林和黑龙江的数字产业发展水平低于数字环境,具备支撑数字产业未来发展的条件。然而,数字经济与其他产业的高关联性使数字经济的发展效率存在较大差距。数字经济可持续竞争力强的省份分别是广东、陕西、内蒙古、云南、甘肃、四川和新疆等,这些省份的共性是数字经济的软硬设施尚不能满足本区域数字经济发展的现实需求和潜在需求,但是由于方向明确,政府引导市场,着力于提升数字经济可持续竞争力的设施环境建设。数字经济当前竞争力较强的省份分别是浙江、江苏、福建、山东、河北、安徽、河南、湖北、湖南、重庆、广西和辽宁等,这些省份的数字基础正在高效支撑着数字产业的发展,但是数字环境短板也在制约数字产业的可持续发展,而地方政府依然着力于提升当前数字经济竞争力的数字基础建设。数字设施与数字经济发展匹配度不高的省份分别是北京、上海、天津、海南、江西、陕西、贵州、宁夏、吉林和西藏等,这些省份的数字基础与数字产业发展的关联性弱,在出现投入冗余的情况下仍在继续加大当前投入,而对数字产业发展所需要的环境建设较为忽略。数字经济发展方向不明确的省份分别是青海和黑龙江等,这些省份的数字基础和数字环境均与数字产业发展需要存在较大偏差,涉及数字经济发展的规划缺失,但是地方政府正在着力于数字经济发展所需要的环境建设,为数字经济可能存在持续性投入冗余埋下了隐患。数字经济时代,西部地区将获得更多发展机遇,为缩小区域差距提供了可能性。

在不可逆的数字化进程中,提升数字经济发展水平是我国构建现代化经济体系的重要任务。从我国数字经济发展实际看,提高数字经济发展质量、通过促进数字经济内循环提高数字经济发展水平是占优选择,但是由于数字经济发展既有自身组成部分的影响,还受制于其他产业和区域自我发展能力,因此需要以长远规划的视角研究提升畅通数字经济内循环的路径。充分利用各省份数字经济发展的优劣势,在短期着力于第一梯队和第二梯队的内循环,沿城市群逐步扩大数字经济内循环的地理半径,促进区域协调发展。

(一)充分利用各地数字经济发展的优劣势促进数字经济内循环

数字经济时代,我国区域经济发展迎来变革期,由于数据要素和支撑技术的网络性,部分欠发达地区获得跨越式发展的机遇。从组成部分和发展指标看,数字经济具备形成数字经济内循环的条件。数字基础得分较高的省份有9个,其中北京、浙江、福建、江西、海南、吉林、西藏和黑龙江等8省份数字基础的主要贡献因素为网络资源,北京、浙江、海南、吉林主要源于互联网网页数指标的贡献,江西、西藏、海南主要源于ipv4地址数指标的贡献,福建源于互联网域名数量的贡献。上海、贵州、江苏、天津、河南、辽宁、河北、山西、广西、内蒙和宁夏等11省份数字基础的主要贡献因素为硬件设施,其中上海、江苏、天津、河南、辽宁的主要贡献因素为互联网宽带接入端口,贵州、河北、山西、广西、内蒙古和宁夏的主要贡献因素是长途光缆线路长度。数字产业得分较高的省份有11个,广东、安徽、湖北、四川、陕西、湖南、重庆、甘肃和新疆等9省份数字产业的主要贡献因素为新兴产业,山东为电子商务,云南为市场规模。数字环境占优的省份为青海,其主要贡献因素为数字应用。各地数字经济得分整体差异较大,但不同梯队的部分省份在数字经济某些方面主要贡献因素相同,制约因素相似,这为跨区域合作共同发展数字经济、畅通数字经济内循环提供了条件。

(二)第一梯队省份联动发展数字经济

在数字基础维度,北京、广东在互联网网页数等网络资源层得分较高,上海在宽带接入端口等硬件设施层得分较高;在数字产业维度,北京、广东在云计算、数字科技类企业数等新兴产业层得分较高,上海在电商销售额等电子商务层得分较高;在数字环境维度,北京、上海在计算机使用台数等数字应用层得分较高,广东在有效发明专利等创新能力层得分较高。广东数字经济结构相对完善,有效发明等研发创新能力突出,数字经济发展潜力大,但数字基础相对薄弱;上海在数字基础、数字产业、数字环境各维度基础实力雄厚,但是数字经济对区域经济的贡献尚未处于主导位置,传统主导产业与方式依然居于主导地位;北京在数字经济总体层面处于引领地位,数字基础的优势明显但是与数字产业的关联度有限,存在一定的投入冗余,同时数字环境建设相对薄弱。第一梯队中的三个核心地区之间优势互补,能够通过数字经济建立紧密合作关系,且由于三省份是三大城市群的核心,能够有效辐射带动其他区域的数字经济发展。

(三)引导第二梯队省份畅通区域内的数字经济内循环

在数字基础维度,浙江、福建在互联网网页数和互联网域名数等网络资源层得分较高,贵州、江苏、山东、天津在长途光缆线路长度、互联网宽带接入端口等硬件设施层得分较高。在数字产业维度,浙江、江苏在网上零售总额等市场规模层得分较高,贵州、福建、天津在新增大数据企业数、新增数字科技企业数等新兴产业层得分较高,山东在电子商务采购额等电子商务层得分较高。在数字环境维度,浙江、江苏、山东在有效发明专利等创新能力层得分较高,贵州、福建、天津在数字电视家庭户占比等数字应用层得分高。

浙江和江苏数字经济具有较强的同质性,兩省的数字基础坚实、市场规模经济效应显著、创新能力突出,专业化、功能化发展趋势明显,浙江数字基础结构优越,江苏创新能力占优,合作有利于实现优势互补。山东和江苏在数字基础、数字环境方面的主要贡献因素相同,数字产业得分相近,具有合作空间。天津和贵州在数字经济各维度主要贡献因素相同,两省在数字应用和新兴产业层主要贡献因素一致,贵州数字基础实力雄厚,天津数字基础内部结构优化,可以开展数字经济合作。福建和浙江数字基础主要贡献因素同为网络资源且得分接近,但在数字产业、数字环境维度主要贡献因素差异较大,与同梯队其他省份的数字经济同质性低、互补性强,具备融入第二梯队内循环的有利条件。第二梯队部分省份间或同质性强,或互补性高,是梯队内开展数字经济合作的坚实基础。第二梯队省份数字经济的发展与所在城市群核心城市具有很强的关联性,第一梯队与第二梯队省份可以在顶层设计层面联合规划数字经济内循环发展方案。

(四)第三梯队省份有选择地融入数字经济内循环

从数字基础看,东部地区的河北在长途光缆线路长度等硬件设施层得分高,海南在互联网网页数等网络资源层面得分较高。中部地区的安徽、河南、湖南和山西在长途光缆线路长度、互联网宽带接入端口等硬件设施层得分较高,湖北、江西在互联网域名数、ipv4地址数等网络资源层得分较高。西部地区的四川、陕西、重庆、新疆、青海和西藏在互联网域名数、ipv4地址数等网络资源层得分较高,广西、云南、内蒙古、宁夏和甘肃在长途光缆线路长度等硬件设施层得分较高。东北地区的辽宁在互联网宽带接入端口等硬件设施层得分较高,吉林和黑龙江在互联网网页数、ipv4地址数等网络资源层得分较高。

从数字产业看,东部地区的河北和海南在云计算、人工智能企业数等新兴产业层得分较高。中部地区的安徽、河南、湖北、湖南、江西和山西在大数据、云计算、人工智能企业等新兴产业层得分较高。西部地区的四川、陕西、重庆、广西、内蒙古、宁夏、甘肃、新疆、青海和西藏在数字科技、大数据、云计算、人工智能企业等新兴产业层得分较高,云南在互联网接入流量等市场规模层得分较高。东北地区的辽宁、吉林和黑龙江在云计算、数字科技企业数等新兴产业层得分较高。

从数字环境看,东部地区的河北和海南在计算机使用台数等数字应用层得分较高。中部地区的安徽、河南、湖北和湖南在企业有效发明专利数等创新能力层得分较高,江西和山西在数字电视用户数占比、计算机使用台数等数字应用层得分较高。西部地区的四川在企业有效发明专利数等创新能力层得分较高,陕西、重庆、广西、云南、内蒙古、宁夏、甘肃、新疆、青海和西藏在数字电视用户占比、每百人使用计算机台数等数字应用层得分较高。东北地区的辽宁、吉林和黑龙江在每百人使用计算机台数、数字电视用户占比等数字应用层得分较高。

综合看,安徽、河南和湖南的数字经济各维度主要贡献因素相同,数字基础、数字产业、数字环境主要贡献因素分别为硬件设施、新兴产业、创新能力。其中,安徽和湖南在硬件设施、新兴产业、创新能力层主要贡献因素一致,安徽和湖南数字产业发达,河南数字基础结构较优,共同发展数字经济能实现优势互补,安徽和湖南在数字经济上具备协同发展的条件。湖北和四川的数字经济各维度主要贡献因素相同,数字基础、数字产业、数字环境主要由网络资源、新兴产业、创新能力带动,两省份在网络资源、新兴产业、创新能力层主要贡献因素类似、得分相近,湖北在数字基础、数字环境维度有相对优势,四川的数字产业发达。陕西、重庆、江西、海南、吉林、黑龙江、新疆、青海和西藏在数字经济各维度主要贡献因素相同,数字基础、数字产业、数字环境分别由网络资源、新兴产业、数字应用带动。其中陕西和重庆在网络资源和数字应用层主要贡献因素相同,陕西在数字产业、数字环境方面具有相对优势,重庆数字基础完善,两省份在发展数字经济上具有互补性。吉林和黑龙江在网络资源、新兴产业、数字应用层的主要贡献因素得分相近,吉林的数字基础、数字产业得分较高,黑龙江在数字环境上具有相对优势,两省通过加强在数字经济各领域的合作有助于实现共同发展。新疆、青海和西藏在网络资源和数字应用层主要贡献因素相同,均为ipv4地址数和每百人使用计算机台数,青海和西藏数字基础得分略高,新疆数字产业具有相对优势,新疆、青海和西藏在发展数字经济上具有一定的合作空间。辽宁、河北、山西、广西、内蒙古、宁夏和甘肃的数字基础、数字产业、数字环境主要贡献因素分别为硬件设施、新兴产业、数字应用。辽宁和河北各维度得分相近,两省份在硬件设施、新兴产业、数字应用层主要贡献因素相同,河北的数字基础和数字产业得分稍高,辽宁数字环境更为完善,互补性有助于开展数字经济合作。山西和内蒙古在硬件设施和数字应用层主要贡献因素相同,两省份数字环境得分相近,山西数字基础更为坚实,内蒙古数字产业略占优,两省份具有加强数字经济合作的现实基础。宁夏和甘肃在硬件设施和数字应用层主要贡献因素相同,两省份数字环境得分相近,宁夏的数字基础更为完善,甘肃数字产业更具规模,两省份具有优势互补性,通过增强数字经济合作有望实现共同发展。同时,江西、海南、云南、广西等省份数字经济发展具有一定的独特性,与同梯队邻近省份相比,同质性偏弱,与其他省份协同发展的难度较大。

大多数同梯队邻近省份之间,数字经济具有较强的同质性,数字经济各维度的主要贡献因素相同、得分相近,并且在数字基础、数字产业、数字环境某方面具有互补性,这为开展数字经济合作、形成数字经济内循环提供了客观基础。

由于指标制约,本研究结果存在一定的不足,客观性和全面性的进一步提升是后续研究的重点。

(一)研究不足

需要说明的是,本文至少在以下方面存在局限性,使研究结论与现实情况存在一定偏差。

第一,指标的适宜性不够。在数字基础层面,尽管各省份已全面开展5G基站等新型基础设施建设,但由于统计的时滞性,各地新型基础设施的指标数据无法准确获取。虽然从经验看,传统基础设施较为完善的地区新型基础设施建设也必然走在全国前列,但在数字基础维度所选用的指标数据依然主要为传统基础设施,这与数字经济最新发展趋势相比显得滞后。在数字产业层面,智能制造、机器人、新能源等产业发展迅猛,但此类统计口径还不够完善,各地区数字产业产值尚无权威数据,因此选用具有代表性的新兴企业数量来进行替代,但并不能完全反映区域数字产业发展水平。由于统计数据本身存在的客观误差,部分指标数据可能存在异常波动的情况,使研究结论与实际情况还存在一定的偏差。

第二,未考慮重大突发事件的影响。体现在时效性方面,本文研究结论主要是基于2015— 2019年的数据通过实证分析得出,但2020年新冠肺炎疫情的发生,使我国经济发展格局发生了深刻变化,数字经济呈现出全新的发展特点。受新冠肺炎疫情的冲击,我国传统经济发展受阻,但也促使了直播带货、网红经济、远程医疗等数字经济新业态迅速崛起,以在线教育和居家办公等为代表的非接触经济形式巩固了人们的新经济行为,这一变化的持久性有待研究,也为数字经济发展开辟了新的空间。

(二)研究展望

数字技术的迅猛发展使数字产业化和产业数字化进程加速,有关数字经济各项指标的具体统计口径以及统计方法尚未跟上我国数字经济发展步伐,这成为衡量我国数字经济发展水平和发展贡献的障碍,也制约了数字经济的相关研究。在“双循环”新发展格局下,国际国内贸易结构已出现全新变化,这对我国数字经济发展必然会产生深远的影响,特别是有关数字创新、数字治理和数字政务等领域的问题将会日益突出,本研究尚未对以上问题进行探讨,在后续研究中将继续深化。

注释:

①数字经济组成成分对数字经济的贡献权重为本研究实证结果。

②由于篇幅限制,本研究所选择指标的原始数据、标准化过程和实证分析均未提供在文中,如有需要请联系作者。

参考文献:

[1]王娟娟.以产业链促进“双循环”新发展格局的思考[J] .当代经济管理,2021(5):46-56.

[2]王娟娟.从新冠肺炎疫情看专业数据库在现代化经济体系中的作用[J].中国流通经济,2020(3):17-25.

[3]张夏恒,李豆豆.数字经济、跨境电商与数字贸易耦合发展研究——兼论区块链技术在三者中的应用[J].理论探讨,2020(1):115-121.

[4]张雪玲,焦月霞.中国数字经济发展指数及其应用初探[J].浙江社会科学,2017(4):32-40.

[5]许宪春,张美慧.中国数字经济规模测算研究——基于国际比较的视角[J].中国工业经济,2020(5):23-41.

[6]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020(10):65-76.

[7]宋洋.经济发展质量理论视角下的数字经济与高质量发展[J].贵州社会科学,2019(11):102-108.

[8]丁志帆.数字经济驱动经济高质量发展的机制研究:一个理论分析框架[J].现代经济探讨,2020(1):85-92.

[9]马香品.数字经济时代的居民消费变革:趋势、特征、机理与模式[J].财经科学,2020(1):120-132.

[10]王文.数字经济时代下工业智能化促进了高质量就业吗[J].经济学家,2020(4):89-98.

[11]姚志毅,张扬.数字经济与区域经济联动性的动态分析[J].经济经纬,2021,38(1):27-36.

[12]曹正勇.数字经济背景下促进我国工业高质量发展的新制造模式研究[J].理论探讨,2018(2):99-104.

[13]詹晓宁,欧阳永福.数字经济下全球投资的新趋势与中国利用外资的新战略[J].管理世界,2018(3):78-86.

[14]李春发,李冬冬,周驰.数字经济驱动制造业转型升级的作用机理——基于产业链视角的分析[J].商业研究,2020(2):73-82.

[15]焦勇.数字经济赋能制造业转型:从价值重塑到价值创造[J].经济学家,2020(6):87-94.

[16]温涛,陈一明.数字经济与农业农村经济融合发展:实践模式、现实障碍与突破路径[J].农业经济问题,2020(7):118-129.

[17]范周.数字经济变革中的文化产业创新与发展[J].深圳大学学报(人文社会科学版),2020,37(1):50-56.

[18]李晓钟,吴甲戌.数字经济驱动产业结构转型升级的区域差异[J].国际经济合作,2020(4):81-91.

[19]杨佩卿.数字经济的价值、发展重点及政策供给[J].西安交通大学学报(社会科学版),2020,40(2):57-65.

[20]张于喆.数字经济驱动产业结构向中高端迈进的发展思路与主要任务[J].经济纵横,2018(9):85-91.

[21]徐清源,单志广,马潮江.国内外数字经济测度指标体系研究综述[J].调研世界,2018(11):52-58.

[22]张雪玲,吴恬恬.中国省域数字经济发展空间分化格局研究[J].调研世界,2019(10):34-40.

责任编辑:林英泽

Measurement and Regional Comparison of Digital Economy Development Level in China

Research Group

(School of Economics,Institute of Economics,Lanzhou University of Finance and Economics,Lanzhou 730020,Gansu,China)

Abstract:The weight of digital economy in China’s national economy is gradually increasing,and it has become the core component of the economic system. Based on existing research,and integrating new indicators for measuring regional development differences,the authors construct an evaluation index system of digital economy development level composed of digital foundation,digital industry and digital environment,and intercept the data from 2015 to 2019 for empirical research. The results show that,first,the development of China’s digital economy mostly focuses on the cultivation of short- term competitiveness,but pays less attention to the potential competitiveness;and based on the current situation and trend of digital industry development,it is urgent to strengthen the construction of digital environment. Second,taking digital economic development level as the standard,China’s regional economic development level can be divided into three echelons;the echelon layout is formed in accordance with the distribution of urban agglomerations;among them,the three provinces of Beijing,Shanghai and Guangdong located in the first echelon are the core cities of Beijing-Tianjin-Hebei urban agglomerations,Yangtze River Delta urban agglomerations and Pearl River Delta urban agglomerations,and the provinces in the second echelon are mostly the radiation areas of the three core cities in the first echelon;the digital economy has made great changes in the layout of China’s regional economic development,but according to the development and distribution of urban agglomerations,it provides the possibility for smoothing the internal circulation. Third,the digital economy is highly related to regional self-development capabilities and leading industries;the digital economy has good results and momentum in areas with strong industrial development foundation and comprehensive development strength;on the contrary,there will be more serious investment redundancy,and it is difficult to develop in conjunction with regional industries;and this problem exists in the east,middle,west and northeast regions. And fourth,it is feasible to smooth the domestic circulation through the digital economy,but the digital economy needs to be implemented gradually;and on the basis of smoothing the internal circulation of the first and the second echelons respectively,the circulation between the first and second echelons should be unblocked,and the internal circulation radius should be continuously expanded depending on the industrial chain between urban agglomerations.

Key words:digital economy;digital foundation;digital industry;digital environment;dual circulation;coordinated region? al development

猜你喜欢

现代管理科学(2017年3期)2017-03-03

新闻前哨(2017年2期)2017-03-01

中小企业管理与科技·上旬刊(2017年2期)2017-02-17

商业经济研究(2016年24期)2017-01-10

西伯利亚研究(2016年5期)2016-12-23

商(2016年35期)2016-11-24

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

科技视界(2016年11期)2016-05-23

商(2016年5期)2016-03-28