基于金融摩擦视角的金融冲击对就业的影响研究*

2021-01-14 08:07曹金飞干杏娣

新疆大学学报(哲学社会科学版) 2021年1期

曹金飞,干杏娣,顾 研

(1. 江苏理工学院 商学院,江苏 常州213001;2. 复旦大学 经济学院,上海200433)

一、引 言

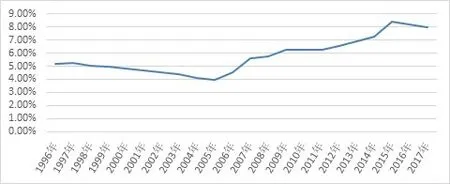

随着我国经济的快速发展和产业结构的优化调整,中国的金融业也在迅速发展,2004年之前中国金融行业发展速度基本上是低于GDP 的增长,每年的增长率一般不超过10%(如图1),但在2005年之后金融业每年就以高于GDP增长的速度快速发展,尤其在2006 年我国金融业有一个爆炸式的增长,增长率大约是同年GDP增长率的5倍,之后的发展速度也是一直高于GDP 的,金融业产值占GDP 的比重逐年提高,如图2 所示:从2005 年的4%左右一直增长到2016年的近10%,在总量增长的同时,我国金融市场、金融机构、金融产品、金融从业人员等无论是数量还是质量也都有了很大的发展,金融业在中国国民经济中的地位越来越重要,这也意味着金融行业的波动对实体经济的影响也越来越大,如大宗商品如房产、石油价格的波动,央行“开闸放水”带来的信贷投放激增,股市的剧烈波动,人民币汇率波动,这些金融冲击就像物体撞击水面一样,除了瞬时的撞击影响,还会有后续的冲击波影响,在一定范围内会对实体经济产生深刻而持久的影响,这种影响与一般的金融市场微小变动不同,金融冲击可能会让传统的货币政策无效。

当前的金融体系也是一个开放体系,我国的金融业还会面临国外金融冲击传递带来的影响,这些也会对中国金融市场造成冲击,从不同的维度和层面对中国经济产生了重大而深远的影响。①除此之外,中国当前金融市场发生的新变化也会对经济运行产生新的影响,如金融市场融资逐渐由间接融资转向直接融资、新型金融业态的兴起、高科技支付手段的便利化等客观上也使得金融冲击对实体经济的影响更加复杂,国家监管机构也提出既要防范“黑天鹅”,也要重视“灰犀牛”。在金融冲击的视角下,“黑天鹅”事件就是小概率的但幅度较大的冲击,另一个概念“灰犀牛”指的是频繁发生的较小幅度的冲击,但累计起来,量变产生质变也会对宏观经济产生不利影响。要保持我国宏观经济运行在合理区间就需要深入研究金融冲击对经济的影响,而其中,金融冲击对于就业的影响不仅影响是宏观经济基本面,对微观的企业和家庭也有重要影响,更维系着社会稳定和民生福利。但一直以来,由于缺乏数据或很好的角度,金融冲击对就业影响的机制和效应目前尚未完全搞

二、文献综述

Abbate 等研究了美国的金融变量变化情况,从狭义和广义两个方面对金融冲击进行定义,他把狭义的金融冲击定义为金融变量和大宗商品价格的较大变化,他把广义的金融冲击定义为金融变量偏离均值的可能性,①See Angela Abbate, Sandra Eickmerer, Wolfgang Lemke, et al. The Changing International Transmission of Financial Shocks:Evidence from a Classical Time-Varying FAVAR.Journal of Money, Credit and Banking, 2016,Vol.48,Iss.4,pp.897-925.本文正是利用这一狭义金融冲击定义来进行实证研究。国外对金融冲击和就业关系的研究,主要从宏观DSGE模型,微观企业产出和经济周期这三个角度来分析:我们知道不仅菲利普斯曲线直接刻画了货币与就业的关系,而且理性预期学派也明确指出了货币供给的变动会对就业、产出造成直接影响:理性预期下货币政策具有稳定性力量。②See Phelps T,Reshef A. Wages and Human Capital in the U.S. Financial Industry: 1909—2006,NBER Working Paper, 2007.NK模型早就发现货币的波动带来了就业等变量的变化,Christiano 进行了更深入的研究,在NK-DSGE的模型里加入金融冲击变量,深入分析金融变量的波动在宏观经济清:如金融摩擦环境下,金融冲击在微观层面是通过是什么机制影响就业的?如何刻画计算金融冲击并在实证模型中分析对企业就业的影响?资本结构在金融冲击下对企业就业的影响会扮演什么角色?金融冲击对不同企业就业影响的异质性情况怎样等,本文将聚焦这些问题进行研究。中所起的作用,利用美国相关的经济数据,他们发现金融冲击对就业变化有较显著的影响。③See Christiano L J,Eichenbaum M,Evans C L.Nominal Rigidities ,the Dynamic Effects of a Shock to Monetary Policy. Journal of Political Economy,2005,Vol.113,Iss.1,pp.1-45.对于应对冲击的政策方面,Carlstrom 等人在考虑金融冲击情况下对货币政策选择开展研究,结果表明在金融冲击下,传统的货币政策不能有效的达到宏观政策目标,还要有财政政策的配合,④See Carlstrom C,Fuerst T.Agency Costs, Net Worth, and Business Fluctuations: A Computable General Equilibrium Analysis.American Economic Review, 1997,Vol.87,Iss.5,pp.893-910.这一发现与Jermann和Quadrini一致⑤See Jermann U,Quadrini V. Macroeconomic Effects of Financial Shocks.American Economic Review ,2012,Vol.102,Iss.1,pp.238-271.。

图2 中国的金融业产值占国内生产总值的比重

近年还有很多研究从金融冲击对企业内部资源配置影响入手,这给了我们很好的启发,尤其对于信贷冲击对就业影响的研究很多,这部分金融冲击的研究很多都是受Cabral和Mata的实证结果启发,他们提出了金融约束在塑造偏态公司规模分布中起的作用。⑥See Cabral L M,Mata J. On the Evolution of the Firm Size Distribution: Facts and Theory. American Economic Review ,2003,Vol.93,Iss.4,pp.1075-1090.Beck 等提供的证据表明小公司面临更多的金融障碍,在金融冲击下失业问题更严重。⑦See Beck T,Demirguc A, Maksimovic V. Financial and Legal Constraints to Growth: Does Firm Size Matter? Journal of Finance ,2005,Vol.60,Iss.1,pp.137-177.Schmaltz 则指出创业企业产出和就业情况与获得外部资金和住房抵押品的价值息息相关。⑧See Schmaltz M C,Sraer D A,Thesmar D. Housing Collateral and Entrepreneurship. Working paper.2014.Gabaix 研究了当考虑企业规模的厚尾分布时,一个大公司在扩大总波动率中扮演的角色,进而对就业产生影响。①See Gabaix x.The Granular Origins of Aggregate Fluctuations.Econometrica,2011, Vol.79 ,Iss.3,pp.733-772.参见余菊《人民币汇率波动对中国就业结构的动态影响——基于状态空间模型的实证分析》,《金融与经济》,2014年第1期,第20-23页。

在经济周期中企业面对金融冲击的反应方面的研究:Gertler 和Gilchrist 研究发现在美国货币收缩时期,小公司会比大公司失业问题更严重,②See Gertler M,Gilchrist S. Monetary Policy, Business Cycles, and the Behavior of Small Manufacturing Firms. Quarterly Journal of Economics,1994,Vol.109,Iss.2,pp.309-340.而Chari 等发现一个额外的金融冲击会影响公司的不对称性造成失业问题,③See ChariVV,ChristianoL,KehoePJ.TheBehaviorofSmallFirmsandLargeFirmsovertheBusinessCycle.Workingpaper,2013.目的是为了与Gertler和Gilchrist 的结论相一致,Moscarin 发现了在加总失业方面大企业的工作数量创造比小企业的要强的负相关性④See Moscarini G,Postel-Vinay F. The Contribution of Large and Small Employers to Job Creation in Times of High and Low Unemployment. American Economic Review,2012, Vol.102,Iss.6,pp.2509-2539.。

国内这方面研究主要从两个方面展开,一是构建宏观模型进行分析,如鄢莉莉等(2012)研究了随着金融市场的发展对中国宏观经济运行的影响,研究表明金融冲击对我国就业的变动贡献了1/4的影响;⑤参见鄢莉莉、王一鸣《金融发展、金融市场冲击与经济波动——基于动态随机一般均衡模型的分析》,《金融研究》,2012年第12期,第82-95页。王宪勇等构建了一个真实周期模型,通过动态模拟对比了分析模型的解释力,研究结果表明资本投入、技术要素、利率、消费和货币供给的变动比实际经济运行中的大,而模型里的经济产出、通货膨胀和就业的变化和实际经济情况一致。⑥参见王宪勇、韩煦《技术冲击、货币冲击与中国经济波动——基于RBC模型的数值模拟》,《东北财经大学学报》,2009年第2期,第3-7页。二是利用中国的就业数据进行实证研究,如张尚学等(2009)建立了LSDV 模型来深入分析失业率与货币供给变化之间的关系,研究结果表明两者呈现了“U”型非线性关系。⑦参见张尚学、申琳《货币供应量与失业率关系的实证研究》,《上海金融》,2009年第5期,第37-40页。宋劲松等采取1990—2007年的农业部门的样本数据来探讨就业与利率的相关性,他们发现在农业的就业与实际利率正向关系,而非农产业与实际利率则是负相关。⑧参见宋劲松、张永军《我国利率与就业关系的实证分析》,《系统工程学报》,2009年第12期,第5-12页。田素华等则考虑到了开放经济条件下,研究了制造业的FDI 流入对我国就业的影响,结果显示流入制造业的FDI在当期能有效促进国企和集体企业年度就业量的上升,但会使得农业部门劳动就业量下降。⑨参见田素华、胡一立《企业类型与制造业部门FDI进入的劳动就业效应——基于我国省区面板数据的经验证据》,《国际商务》,2012年第4期,第68-80页。进一步,王相宁等通过传递机制的研究等办法对汇率对就业影响的研究发现:人民币贬值对就业的总体效应为正,汇率变动导致的出口变化对就业的影响较大,对效率的影响不明显,而且具有行业差异性。⑩参见王相宁、郭桂圆《汇率的就业传导渠道及其效应测算——基于中国制造业面板数据的实证研究》,《运筹与管理》,2015年第24期,第170-177页。余菊发现总体上人民币汇率的变动对我国的就业有明显的“挤出效应”,各行业的汇率对就业影响有异质性。①See Gabaix x.The Granular Origins of Aggregate Fluctuations.Econometrica,2011, Vol.79 ,Iss.3,pp.733-772.参见余菊《人民币汇率波动对中国就业结构的动态影响——基于状态空间模型的实证分析》,《金融与经济》,2014年第1期,第20-23页。

上述文献为本文的研究奠定了基础,但总体看仍缺乏对金融冲击刻画和计量,对金融冲击对就业影响的微观层面的机制分析也略显薄弱,鉴于此,本文从金融冲击-资本结构与企业产出和就业来研究机制,并进行实证检验。

三、基于GARCH模型的金融冲击分析

(一)金融冲击的度量

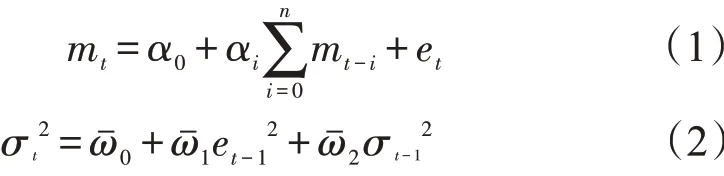

国内金融市场上的金融冲击主要来自于三个方面:一是货币量变化方面,包括了货币供应量、利率变动,以及其导致的物价上涨等,这些都可以用货币供给指标来反映;二是股价波动,反映了资本市场价格的变动;三是汇率冲击,自1994年汇改以后,人民币汇率制度是既反映了市场需求,又有政府管理控制的浮动汇率制,在对外开放环境下,汇率波动也会对国内的经济运行造成冲击。GARCH 模型能很好的捕捉金融变量方差的集群性特征,所以本文用GARCH模型来刻画金融冲击 的情况,GARCH(1,1)模型来表示金融冲击:

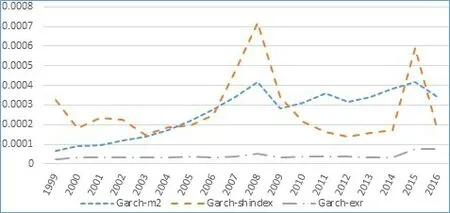

上述模型中,et为随机干扰项,为根据GARCH(1,1)模型计算的条件方差值。这里使用年度条件方差数据,具体是通过对月度的条件方差取平均值获得。几个金融变量计算的GARCH值画出的冲击图像如下所示:

图3 GARCH模型的金融冲击图

(二)金融冲击的描述

本文把金融冲击分为正向冲击和负向冲击,对于本文的金融指标而言,就是货币供给变大、股票市场指数上涨和人民币对美元贬值。为了深入分析金融“黑天鹅”和“灰犀牛”事件影响,本文把发生比较少的,偏离均衡较大距离的冲击定义为“黑天鹅”事件,把频繁发生的但偏离均衡较小的冲击认为是“灰犀牛”事件,“黑天鹅”与“灰犀牛” 事件都需要加以密切关注。以均衡值为0 点处理后的金融冲击图如下所示:

图4 货币供给M2的金融冲击图

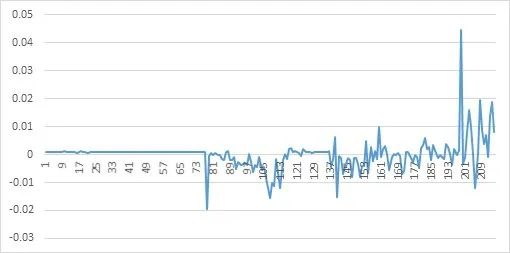

图6 人民币对美元汇率的冲击图

图4 —图6 基本上把样本期间发生的重要金融冲击(货币供给变化、股价波动、汇率变化)都刻画出来了,比如2001 年由于把证券企业客户保证金纳入M2、2013年的“钱荒”、2008年、2015年的出台的高额度的基础设施的投资计划等;再比如,2007、2008 和2015 年股市大幅下挫等,我国汇率目前是有管理的浮动汇率制,波动幅度较小,但样本期内几次较大的波动依然从图6 的冲击图上可以看出,由于汇率波动直接影响我国国际收支的经常账户和资本账户,虽然波动幅度不大但影响也是广泛而深远的。

从冲击幅度看,样本期间,①本文的样本期间是1999年1月—2017年12月。货币供给负向冲击前期要稍微少而且冲击的幅度不大,而后期负向冲击更多且冲击幅度深。图5 的上证指数冲击,总体来看,正向冲击与负向冲击对称分布。图6 清楚的展示了样本期间中国汇率冲击情况,2014 年之前,汇率冲击大部分是逆向冲击,即人民币对美元升值;之后较大的正向冲击,在2015 年达到正向冲击的最高点。再由图1 的GDP 走势图和金融业发展总产值的趋势图,以及对比本文图3的金融冲击的情况,总体上可以直观的看出金融冲击在中国经济偏离均衡的波动中起着重要作用,金融冲击是推动我国宏观经济周期波动的最重要因素。

四、理论分析

(一)金融冲击、资本结构与就业

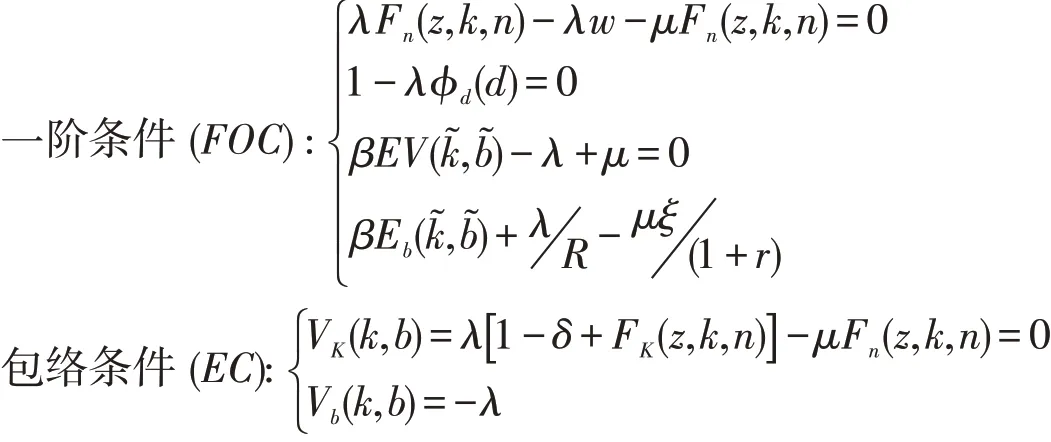

Jermann 等研究了来自债务合同的限制性强制执行约束制约的金融摩擦和宏观经济的关系,构建了DSGE 模型进行了深入研究,提到了企业资本结构在宏观不确定性冲击下对产出的影响,但对结果并没有进行严格的实证检验。①See Jermann Urban,Vincenzo Quadrini. Financial Innovations and Macroeconomic Volatility. National Bureau of Economic Research.Working Paper ,2006.之后Khan and Thomas 探讨了在一个经济体中受制于个体信贷限制的异质性公司情况下,金融冲击的资源错误分配渠道。②See Khan A,Thomas J k. Idiosyncratic Shocks and the Role of Nonconvexities in Plant and Aggregate Investment Dynamics.Econometrica,2008, Vol.76,Iss.2,pp.395-436.本文遵循这些研究基础,假设产出函数为F(zt,kt,nt)= ztkθtn1-θt,变量zt是一般生产率的随机水平,kt是资本,kt在t-1 时间决定。债权记为bt,若避税获利为τ ,Rt为利率,那么公司承担的有效总利率Rt= 1 + rt(1 - τ) ,企业的投资满足it= kt+1-(1 - δ)kt。

企业在当期(即t 期)投入劳动量nt,工资支出为wtnt(wt为工资率),支付第t期的债务bt,以及支付股利dt,进行投资it,那么可以写出企业在t期的投入为,假设lt为流动性资产另外考虑到t+1期有发债的收入bt+1,即有发债现金流入,再根据实际有效利率,则得到当期的发债收入为bt+1/Rt,所以lt= bt+ wtnt+ it+ dt- bt+1/Rt,要保持企业持续运行,进而得到:

另外,考虑到企业会进行资本积累,可得: 该式表明在跨期债务条件下的约束条件。

考虑到跨期债,在下一期债务偿还之前,企业的总债务为lt+bt+1/(1+rt)。而企业拥有的流动资产为lt=F(zt,kt,nt),但流动资产债权人难以控制,这里可以用于清算的资产就是kt+1。假设在概率ξt下,贷款人可以收回存量资产的全部价值,但在概率1 - ξt下,收回值为0,根据这一点,可以写出约束条件为:

该式表明kt+1和bt+1影响着lt,前面分析知道,在企业没有实现产出销售收入的时候,这部分lt主要靠贷款支持,也就是说高的资本存量会使得左边变大,高的债务会使得左边变小,即分别表示放松和收紧这个约束条件,可见这个概率ξt会影响净资产的回收。所以可以把这个ξt视为微观企业受到金融冲击的一个刻画指标。为了简化分析,假设τ = 0 ,则R=1+r,把(3)就变为:

把(5)代入(4)则可得: 这更清楚了解利率变化对企业经营的影响。

由(6)可以看出,如果公司保持产量不下降的情况下,如果发生金融冲击的增函数,短期内由于金融摩擦的存在,股权支付一般不会发生变化,那么债务的提高会降低wtnt,即裁员nt或者降低工资wt变相裁员。综上可以得到:

假说一:在金融摩擦环境下,金融冲击会导致企业裁员,带来就业的下降,高负债率会加强这种影响;

(二)金融冲击、劳动投入与产出关系

企业通过裁员或降薪来应付财务困境局面只发生在短期内,长期而言,如果金融冲击在持续,随着劳动投入的下降,由产出函数看F(zt,kt,nt)t= zt,kθt,n1-θt可知,由于存在金融摩擦,企业在相当长的时间内很难增加资本的投入,则企业的产出也会由此降低。

为了研究金融摩擦环境下的企业产出情况,利用Hansen 等提出的金融摩擦模型,③公司股利支付的成本为:φ(dt)= dt+ k ⋅(dt- dˉ)2,这里k >0,dˉ是长周期支付目标(稳态)的系数,把股利支付成本φ(dt) 代入上面的约束条件,股东要最大化自己的利益,但这受制于上面的约束条件,公司面临的动态规划问题可以如下表示:

约束条件: 即股东希望较高股利支付和要较高公司价值。

上式中的v(k,b)为公司市值,w 、β 、k˜、b˜、r 分别为工资率、随机折现因子、下一期的资本与债务、利率。构造拉氏函数,来求解使得公司价值最大化条件。

这里的μ 、λ 是两个约束的拉式乘子。然后 去掉期望算子,并分别对n,b,k˜,b˜求导得:

综合上面的FOC和EC,可以得到如下结论:

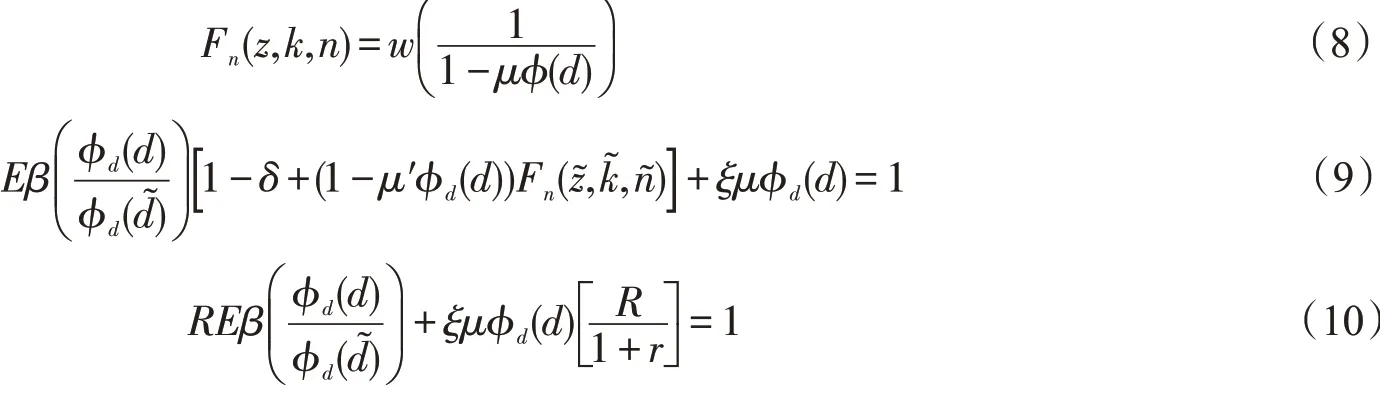

(8)式可以理解为劳动边际产出=边际成本,而在一个完全竞争市场上,企业的边际产量曲线就是劳动需求曲线。所以由生产函数对劳动量n求导可得如下式子:

假说二:金融摩擦条件下,金融冲击会影响企业的劳动要素投入变化进而带来产出减少。

为了简化分析,假定k=0 金融无摩擦状态,由于企业单位的股利支付成本为:φd(dt)= 1 + 2k ⋅(dt- dˉ) ,所 以 φd(d)= φd˜(d)= 1 ,则(10)式 变 为Eβ + ξμR/(1 + r)= 1 ,由于贴现率、市场利率和总有效利率都不变,这里其实暗含一个关系,μ 和ξ之间是负相关关系,即发生负向金融冲击( ξ 变小),则μ 变大,从式(8)可以看出,如果不考虑单位股利成本的话,则1 [ ]1 - μφd(d) 变大,这就放大了工资。

所以k 变大,则使得φd(d) 变大,再考虑工资升高会使得企业降低成本而裁员,所以有:

假说三:在考虑跨期动态的累计企业市场价值最大化情况下,金融冲击会扩大金融摩擦对就业的影响,金融冲击下市场的金融摩擦与影响企业就业效应是正向关系。

(三)企业性质、金融摩擦与就业

继续考察金融摩擦模型中的股利支付成本函数φd(dt)= 1 + 2k ⋅(dt- dˉ) ,当k =0时,经济体几乎等同于无摩擦的经济,金融冲击发生时候,企业陷入的债务困境可以通过股权融资来应对,就可以不用裁员,也能满足企业支付流动性的需求,但当k >0,这个替代成本会很昂贵,公司通过融资结构调整应对财务危机的成本更大,公司就会选择裁员。

可见,参数k 反映了企业不同的性质,在中国k 与股东性质(国有、非国有),行业等有很大的关系,由于企业单位的股利支付成本为:φd(dt)= 1 + 2k ⋅(dt- dˉ) ,企业每一个单位的股权成本都与金融摩擦系数有着密切关系,也就是企业如果想通过调整股权来弥补债务困境的单位成本是1 + 2k ⋅(dt- dˉ) ,由于监管或是股权规模大、复杂等的原因,比如很多央企国企的股票减持会受到国家的严格管控,①为维护市场稳定,营造企业改革发展的良好市场环境,保护各类投资者合法权益,国资委要求各有关中央企业应勇于承担社会责任,作负责任的股东,在股市异常波动期间,不得减持所控股上市公司股票。所以,国有企业股利支付成本应该大于非国有企业,而制造业企业由于资产中大部分是重资产,面对金融冲击,其股利支付成本应该高于轻资产的企业,即其调整股权变现的成本高于轻资产企业。根据上面分析可以得到:

假说四:金融冲击对不同企业就业影响具有异质性,金融冲击对于对制造业企业就业的影响比非制造业企业就业的影响大;对非国有企业就业的影响大于对国有企业就业的影响。

五、实证检验

(一)样本选择和数据来源

本文样本选取的主要原则就是A股所有企业中有完整的公司职员统计人数以及本文选取的其他指标,由于这些公司职员统计最早只到1999年,所以选取了1999—2017年共19年的样本,本文所有数据来自CSMAR。

(二)研究方法和模型

根据理论分析,本文分析影响就业的变量还包括债务比例(资产负债率),控制变量选取了资产、营业收入、营利能力、资产回报率、托宾Q 值、股东性质、行业性质。采用固定效应模型来研究金融冲击对就业的影响情况:

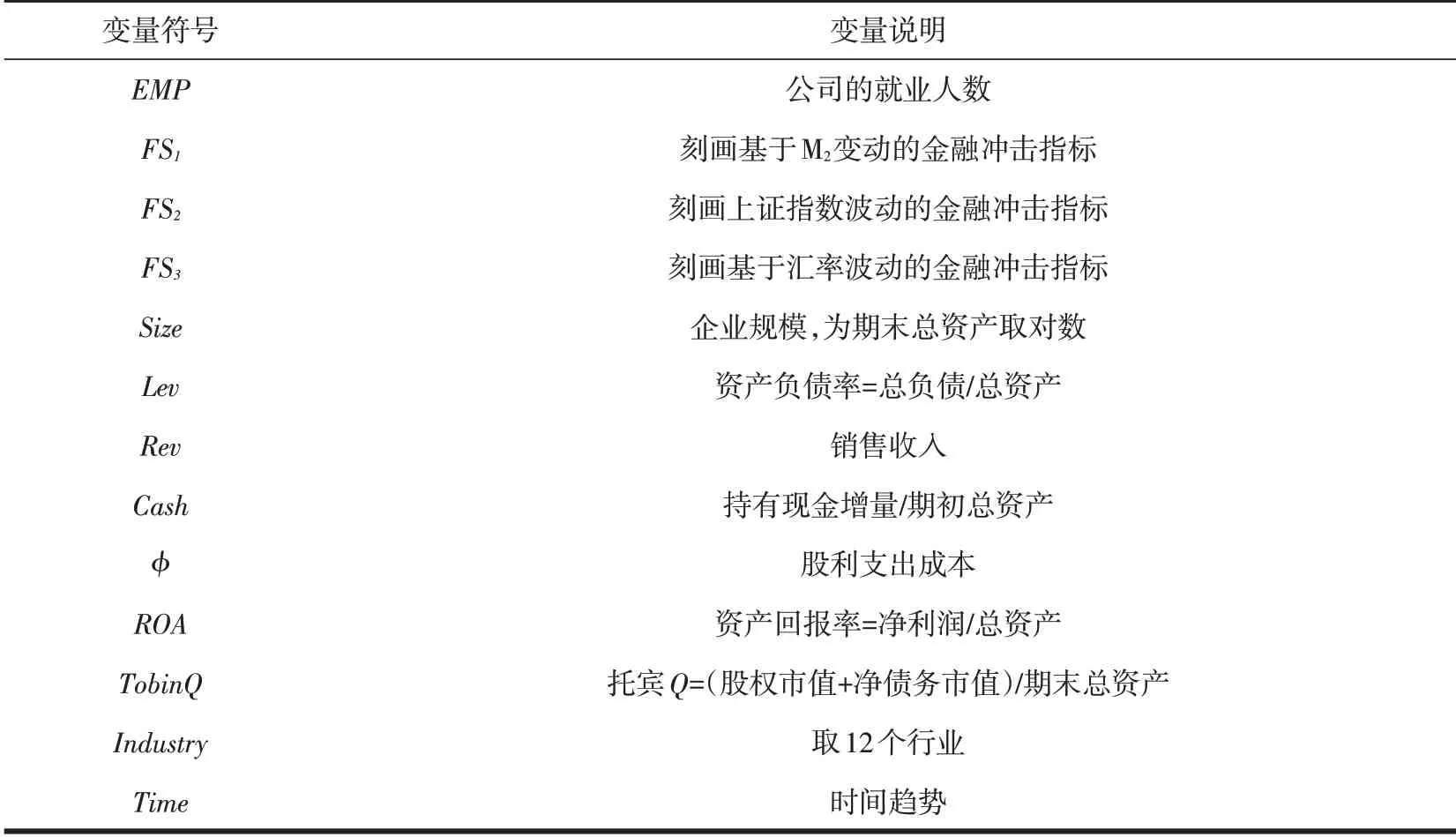

Empi,t是就业指标,FS 为金融冲击,含有基于货币供给M2、股市变动、人民币对美元汇率波动导致的冲击,因为本文重点研究负向金融冲击情况下对公司就业的影响,金融冲击指标是选择均低于0点然后进行平方得到变量的,这个值越大说明低于均值的偏离程度越大,也就是负向金融冲击的程度更大Firm、Time 分别为个体效应与时间效应,X为其他控制变量,文中所有的指标数据都进行对数处理,具体各变量的含义和计算方式如表1:

表1 变量定义

(三)实证结果及分析

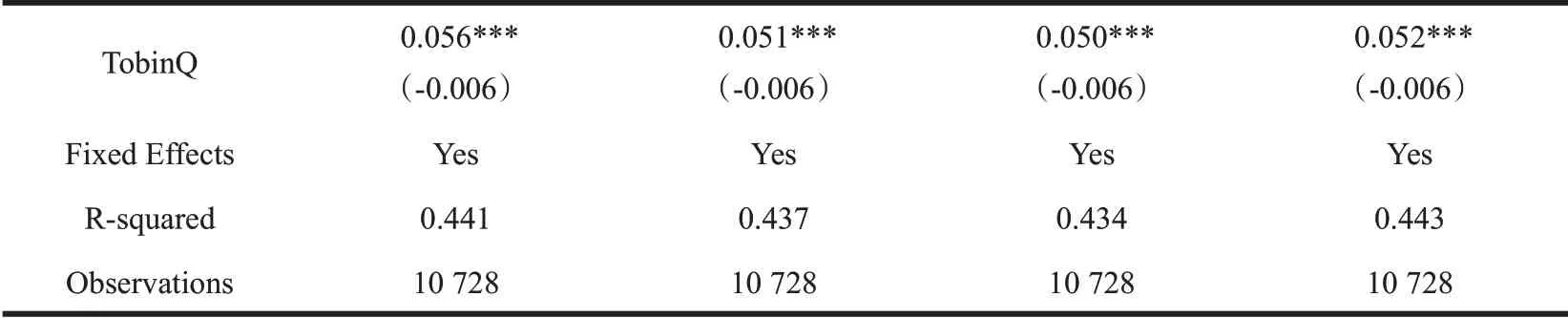

1.金融冲击、资本结构与就业。根据模型(1)、(2),利用样本数据进行面板数据回归,整理得到结果如表2。

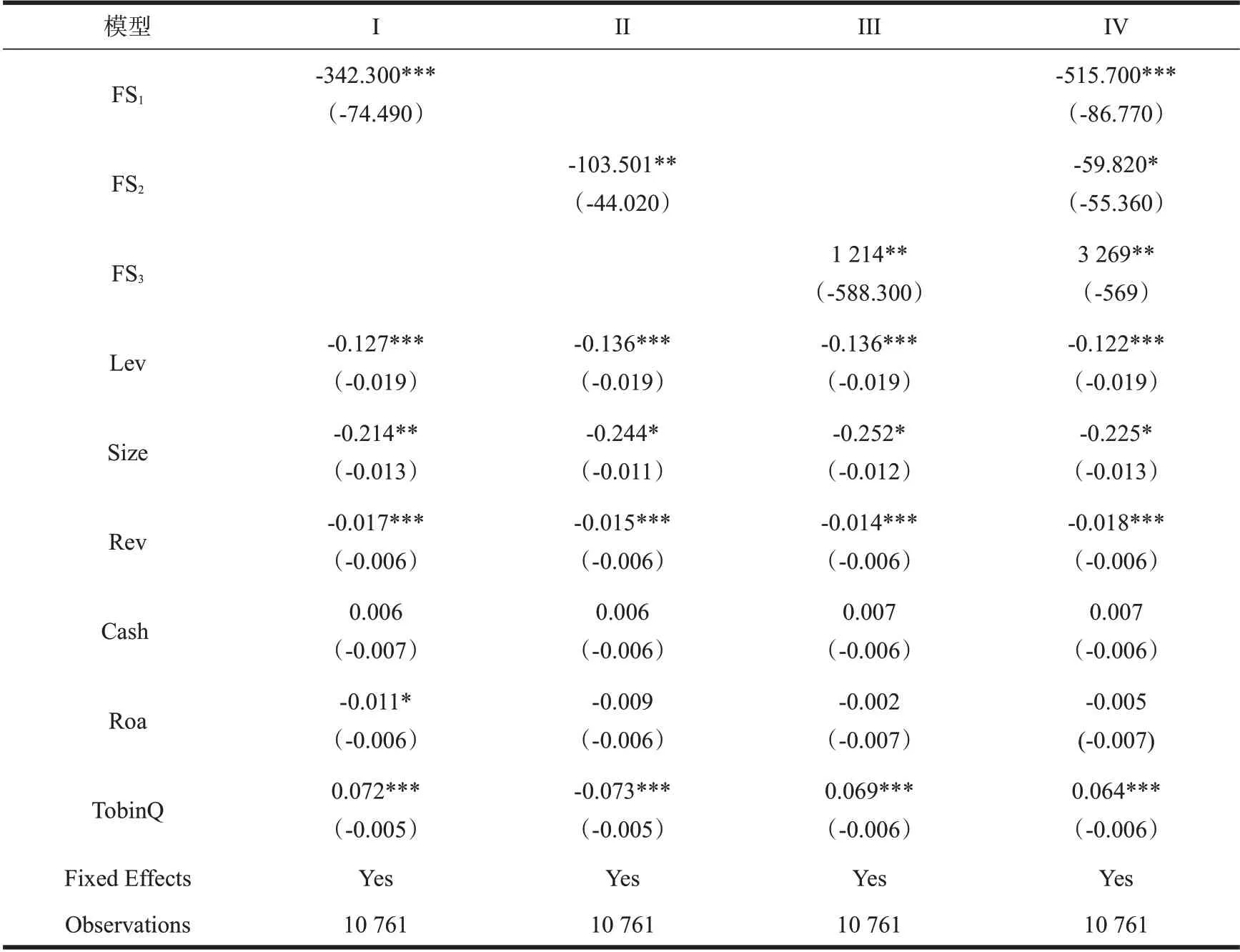

表2 金融冲击对公司就业的影响结果

可以看出,模型I、II、III 是包含单独途径的金融冲击及模型IV 包含共同渠道的冲击对就业的影响都是显著的,不论是单独途径还是共同途径的模型中,货币供给和股市波动的冲击与公司就业负相关,而上表中的汇率冲击系数为正,这可能与本文样本期内以人民币贬值趋势为主有关。

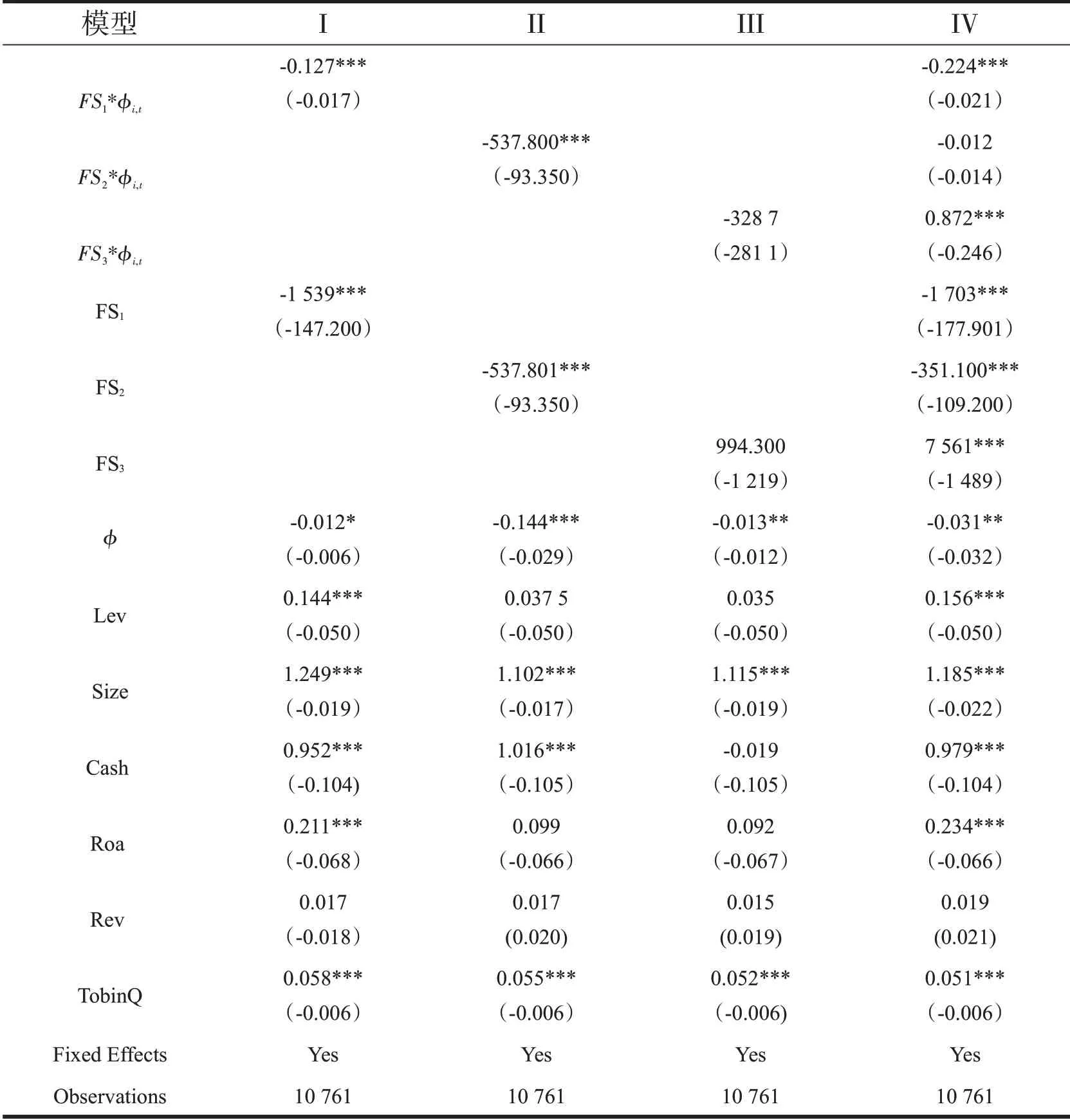

从表中还可以看出,资本结构Lev 对就业的影响都是显著的,这表明该变量在金融冲击对企业就业产生的效应中也扮演重要的角色,为了进一步验证假说一,把金融冲击与资本结构相乘的交互项纳入模型进行进一步分析,结果如下表所示:

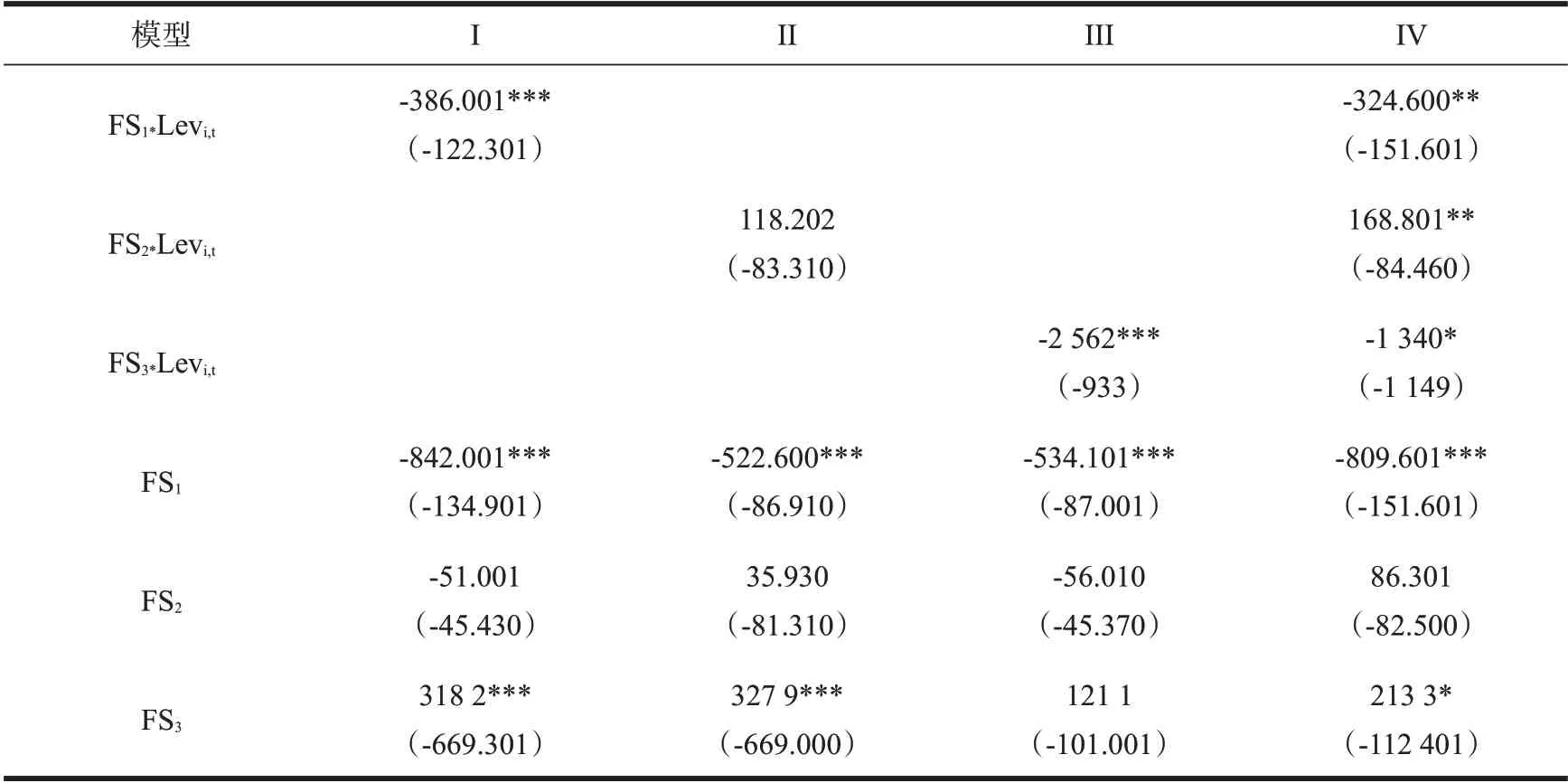

表3 金融冲击对公司就业的影响的分析结果(含交互项)

续表3

由上表可以看出,I、III单独冲击模型和包含共同途径的IV模型中的交互项系数全是显著的,说明在金融冲击下,高债务比率企业会加剧裁员,即金融冲击下,负债率高的企业对就业会产生更大的影响,而模型I、II、III中的股市波动冲击下,FS*Lev系数不显著,表明在单一股指冲击下资本结构不会加重对就业的影响。综上,假说一得到了验证。

2.金融冲击下的就业变动与公司产出。由表3可以看出,不论是单独的冲击还是三个渠道的共同的冲击,企业营业收入的系数都为负,虽然这里我们把营业收入看做控制变量,但一定程度上营业收入可以反映企业的产出情况,因此产出与就业呈现负相关关系。为了进一步研究金融冲击导致劳动下降进而对产出的影响的情况,仍旧以模型(10)为基础,把被解释变量用产出(营业收入)来代替,控制变量加上了存货周转率(ITR),模型如下:

实证分析结果如下:

模型中控制变量与前文相同。

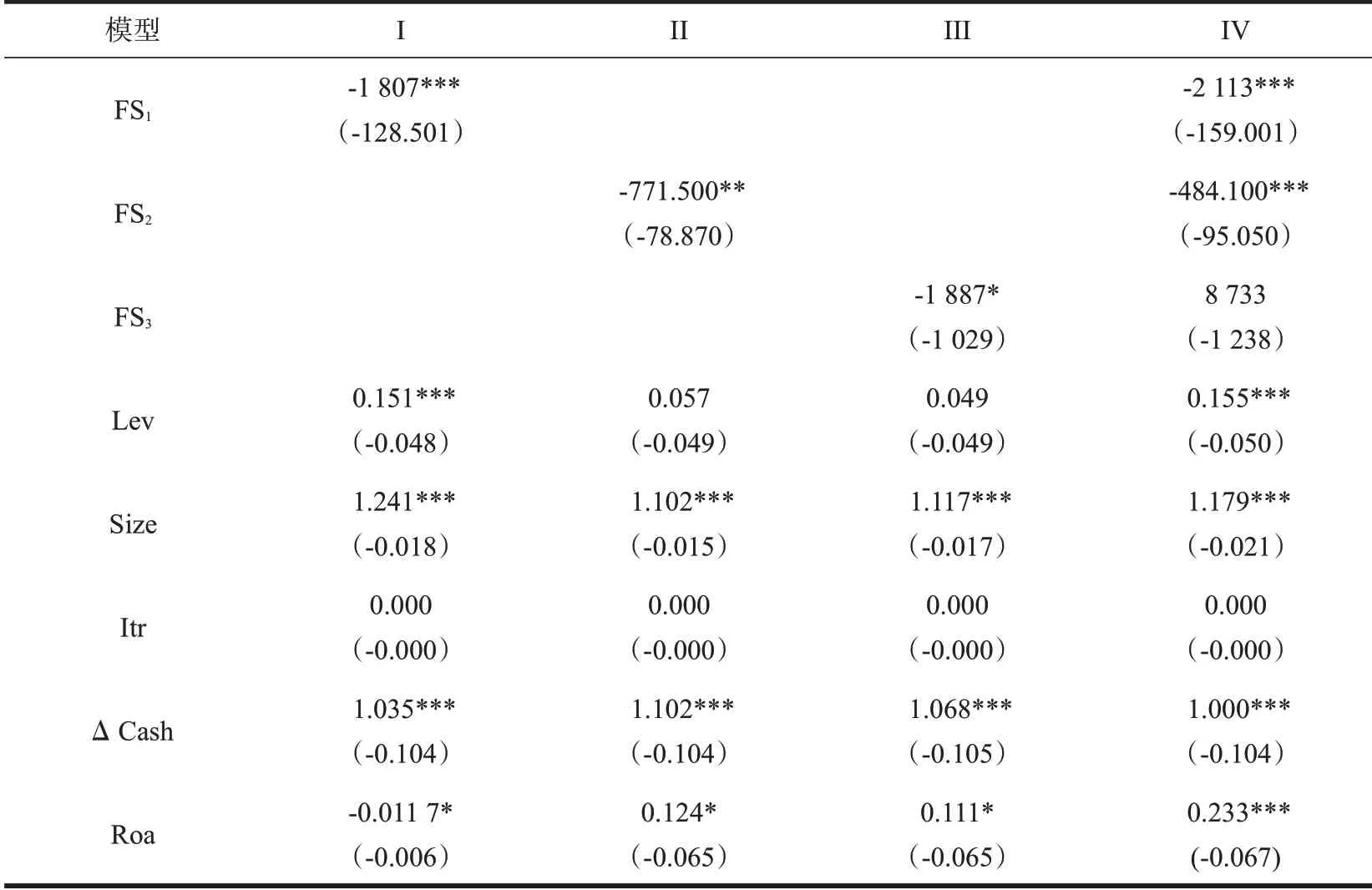

表4 金融摩擦环境中金融冲击对企业产出的影响结果

续表4

可以看出,不论是来自货币供给、股市波动还是汇率波动的金融冲击都会显著的影响企业产出,系数都为负,说明金融冲击会导致产出的下降,而来自包含三个渠道的共同冲击中,汇率波动冲击对产出影响不明显,但其他两个冲击对产出影响是显著的。综上分析,就验证了本文的假说二:金融冲击会导致公司裁员和企业产出明显下降。

3.金融摩擦、金融冲击与就业。考虑到本文的模型中k 为金融摩擦的主要刻画指标,这里采用金融冲击与股利支付成本相乘作为交互项,加入模型进行分析金融摩擦对就业的影响。这里的k的确定关键在股利支付的方差,二者的的波动应该在一致的范围内,各个学者的参数设定有差别,本文参考Urban 和Quadrini(2012)文章里设定为0.246。而股利支付的稳态价值本文是采用我国A股上市公司分红数据计算得到,名义利率r是根据各银行利率评价值确定。

表5 金融冲击下金融摩擦对企业就业的影响结果(有交互项)

从表5 可以发现,在I、II、III 的单独途径冲击模型里,股利支付成本提高会带来企业产出的减少,M2、股市与汇率冲击的交互项系数都是显著的,说明金融冲击与金融摩擦有交互效应对公司就业有显著影响。综合来说这就证明了假说三。例如2019 年互联网企业裁员较多,其中有一个因素值得注意,就是证监会提出的限制高管减持。

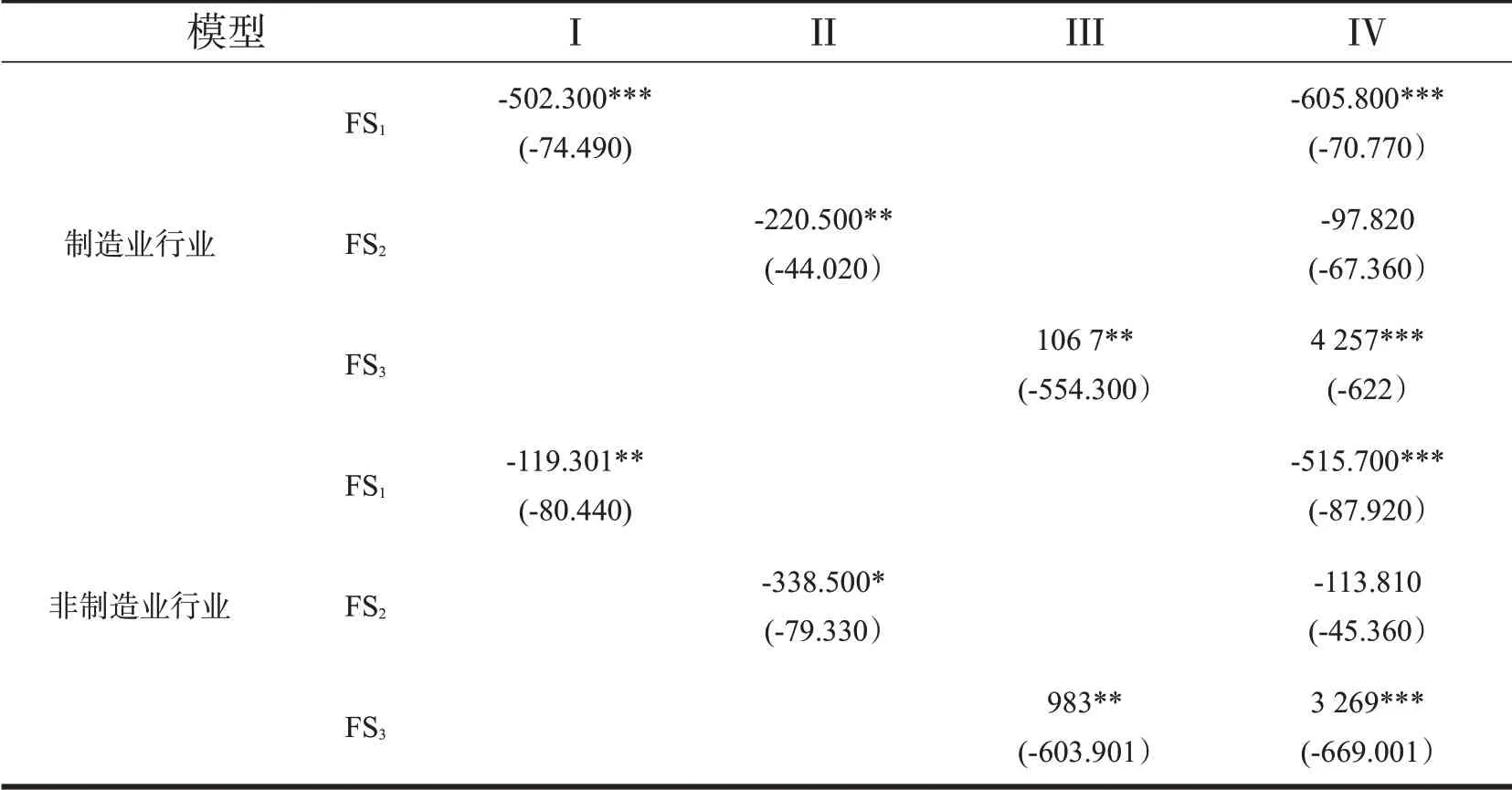

4.金融冲击对不同性质企业就业影响的异质性分析。就具体行业来看,按照行业代码本文的样本数据包含了公用事业、房地产、综合、工业、商业等,为了简化研究,我们简单分为制造业与非制造业,国有企业与非国有企业进行分析,结果整理后如下表所示(限于篇幅,金融冲击对国有非国有企业就业影响及控制变量未列出):

表6 金融冲击对制造业非制造业企业就业影响

由表6 可以看出,金融冲击对制造业、非制造业企业就业影响都显著,但从系数和显著性水平来看:货币供给和汇率波动的冲击对制造业的影响大于非制造业,但来自股指冲击的对制造业的影响是小于非制造业的,三个途径来源冲击都加入模型,对比来看结果也是如此。

分析原因,制造业企业大都是重资产公司,需要的融资需求也比较大,而且其属于实体经济领域,更容易受到需求、价格等因素的影响,所以对货币供给冲击更敏感;中国制造业企业有大量的加工贸易企业,出口企业,所以其产出更容易受到汇率影响;而股价冲击对非制造企业影响更大的原因,可能是这些企业有大量的股权投资,或者经营范围相比制造业与金融资产更密切。

来自股市、汇率的金融冲击对国有企业就业人数影响不显著,对非国有企业都显著;包含三个来源金融冲击共同途径的模型中,只有汇率波动冲击对国有企业的就业影响是显著的,但从系数看也是小于对非国有企业的影响的,所以单独的货币供给冲击,非国有企业的产出影响更大,同理,股指冲击、汇率冲击也是如此,综合上面的结果,就验证了前文的假说四。

六、稳健性检验

本文利用Michael 等(2006 年)的方法,利用2SLS 方法对原模型进行分析,滞后一期的FS-1和Lev-1作为工具变量。回归结果表明金融冲击、资本结构和两者的交叉项回归系数与原模型相比,系数的符号和显著性情况基本没有改变,所以可以认为原模型回归结果是稳健的。再根据Wintoki 等(2012 年)的广义矩估计方法,得到的结果与基准回归结果相比,各变量的回归系数没有出现明显变化,显著性水平也没有较大变化。

七、研究结论和对策建议

(一)研究结论

由前面的分析可知,要减小金融冲击对就业的影响,要在未发生金融冲击时提高企业的应对能力,可以通过几个方面入手:

1.金融冲击是近些年中国经济增长偏离均衡的重要驱动力,对金融冲击图形分析可以看出,中国发生的金融冲击有频率更高,来源及影响更加复杂的趋势。

2.总体上,货币供给下降或者股市大跌带来的金融冲击会显著导致企业就业下降,而资本结构在该影响中扮演着重要角色,高杠杆率的企业在金融冲击下显示出会有更高的裁员的现象,但来自汇率波动的冲击却是对公司就业有正向影响,即人民币汇率升值反而导致就业上升,这可能是由于样本期限问题,以及我国长期实行的是有管理的浮动汇率制有关。

3.金融冲击导致就业的下降会带来企业产出水平的降低,这是通过两个渠道导致的:一是劳动投入的下降,二是融资成本的升高。

4.不论是来自M2、股指变化还是汇率波动,金融摩擦的加大会进一步加剧企业就业的下降。

5总体看,金融冲击对就业影响制造业比非制造业大,非国有企业比国有企业大。

(二)对策建议

1.制度上应加强建立应对金融冲击的预警和防范。政府部门应该进一步加强相关制度建设,建立针对金融冲击的应急响应机制;企业也要把应对金融冲击贯彻到平时的生产经营中,比如对宏观经济和行业发展形势的掌控和认识,以及对企业是否有陷入财务困境的危险的了解和预警等等。

2.就是进一步加强多元化、多层次的满足各类企业融资需求的金融服务体系建设。由前文分析可知,由于不同企业应对冲击的能力不同,加强立体多元的金融服务体系建设,有助于各种企业都能够获得高效的金融服务,提高应对金融风险的能力。

3.为了应对金融冲击,并考虑到企业具体情况的不同,政府部门或行业组织应该支持企业建立符合自己企业具体情况和特色的财务柔性储备,这样既不会浪费资金盈利能力,又能从容应对金融冲击。

4.加强财政政策和货币政策的协作:当发生金融冲击时,一是降低利率,这除了有助于增加货币投放量,还有助于提高企业在金融冲击下应对财务困境的能力;二是利用财政政策来配合货币政策提高效果,比如通过减税、财政扶助或利息补贴等形式来增强家庭户借款者的信用水平和借款能力,从而有利于恢复消费,带动需求增长。

5.深化劳动力市场建设,对失业人员要加强安置和再就业规划。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

小天使·三年级语数英综合(2022年4期)2022-04-28

外语学刊(2021年1期)2021-11-04

疯狂英语·新悦读(2020年10期)2020-11-26

小资CHIC!ELEGANCE(2019年29期)2019-09-12

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

汽车导报(2017年5期)2017-08-03

中学生数理化·高二版(2016年4期)2016-05-14