挣脱中国制造业“低端锁定”困境构建“双循环”相互促进新局面

2021-01-13 00:40何洁

今日财富 2021年36期

何洁

文章分析中国制造业处于低端陷阱的现状,指出当前中国制造业存在内需释放不足、自主创新能力不足、要素成本上升和对外依存度高等内部问题;同时国际外循环中严重的贸易壁垒、技术壁垒等问题也制约了我国制造业的发展。其中,自身创新不足成为中国制造业无法摆脱低端锁定的关键因素。在国内循环中,以供给侧改革为主线,同时注重需求侧改革,将“双循环”对接到“新基建”和战略性新兴产业等领域,培育新的经济增长点,形成新的创新驱动力;在国际外循环中,依托RECP协定和“一带一路”倡议,深化国家间合作,突破技术、贸易壁垒,加强自主创新力,掌握全球分工体系的主动权。

一、引言

出口导向型的中国制造业受国际环境影响大,资本和技术都对外依存度高,传统制造业向高端制造业转型发展受制于人。2020年5月14日召开的中央政治局常务委员会会议首次提出,要深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局。双循环政策的提出更加表明我国经济发展的重点已由出口导向逐步向扩大内需转变。从国内循环来看,我国经济已由高额消费阶段发展到大众消费阶段,此阶段我国需要依靠消费需求和投资需求实现高质量发展的转型,避免陷入中等收入陷阱;通过国内循环的发展,充分发挥我国内需潜力,带动供给结构升级,刺激我国制造业技术研发,进而提升我国在全球分工体系中的竞争力,摆脱“低端锁定”。

本文将从“双循环”新发展格局的视角出发,从三个角度分析中国制造业处于“低端锁定”的现状,再从国内大循环和国际循环的角度分析中国制造业处于“低端锁定”的原因,最后综合分析结果给予一定的政策建议。

二、低端锁定分析

(一)中国制造业“低端锁定”的现状分析

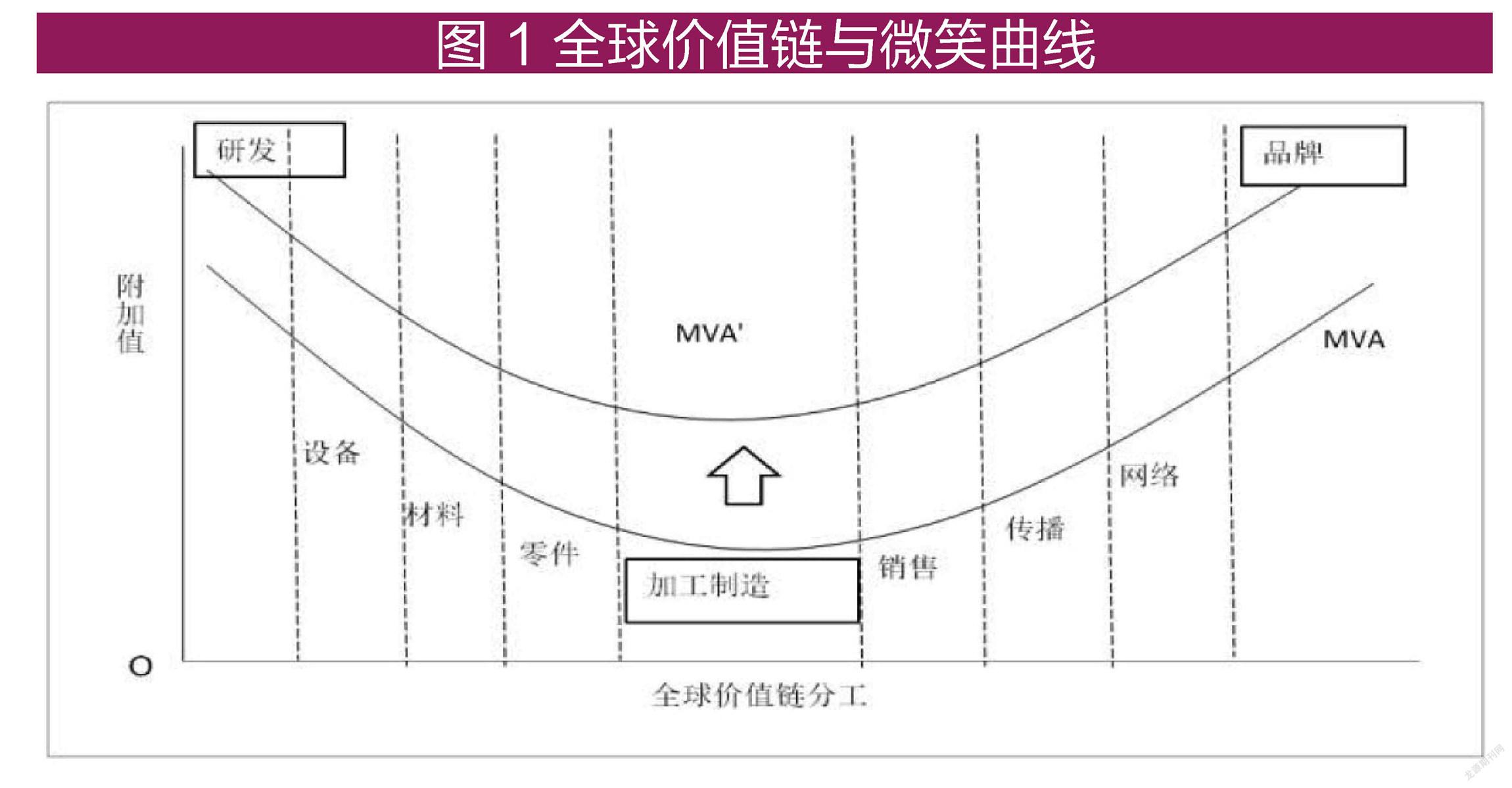

1.分工环节

在全球价值链分工的“微笑曲线”中,中国制造业仍以加工制造为价值重心,处于价值链的中下游位置;而有着品牌经营能力和技术研发能力的国家就以研发和品牌的价值重心作为发展重点,处于价值链的中上游位置。并且,全球价值链总体呈现“双核”特征,一端以美国为核心的上游先进制造业群体形成了全球价值链的利益中心,一端是以中国为核心的下游生产制造群体形成了全球价值链的生产中心。在短期内中国制造企业可获得丰厚利润,但从长期来看,中国将面临着“低端锁定”的风险。

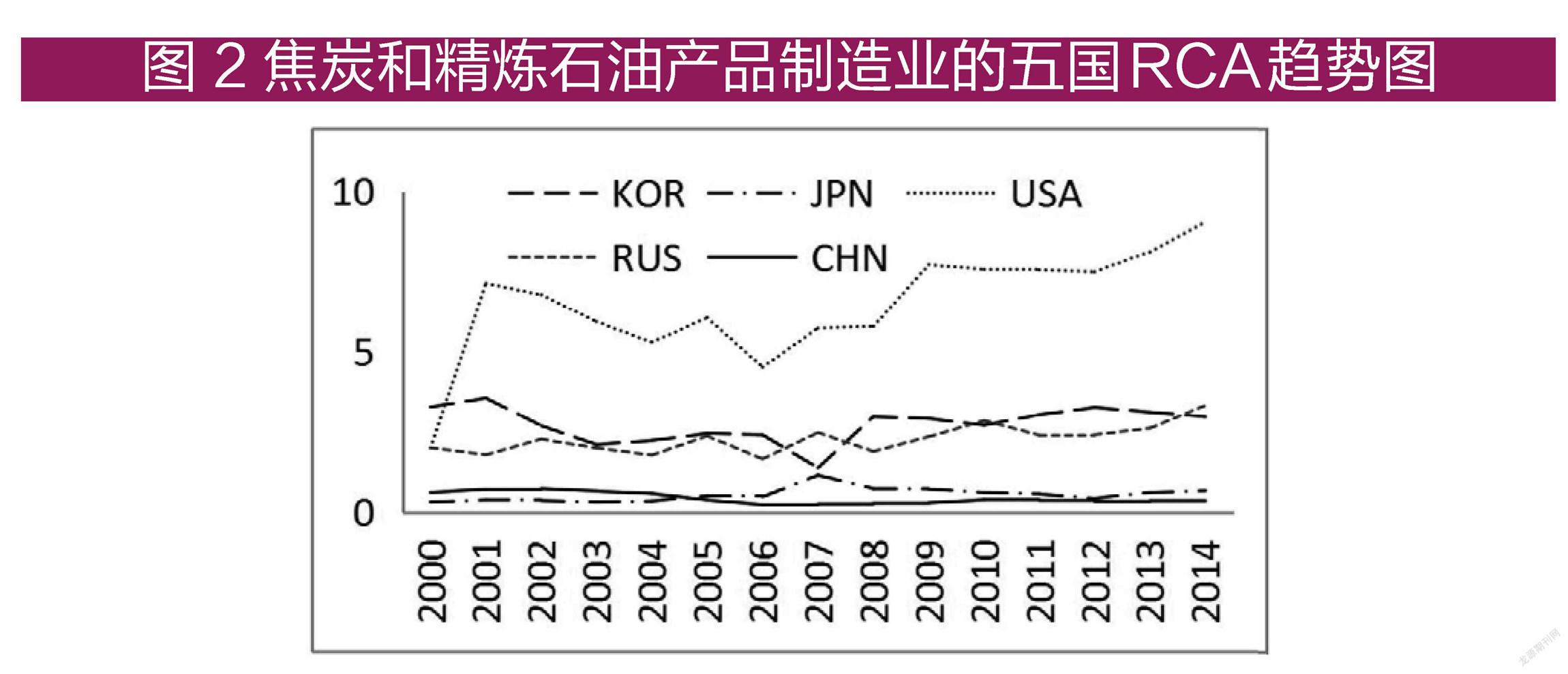

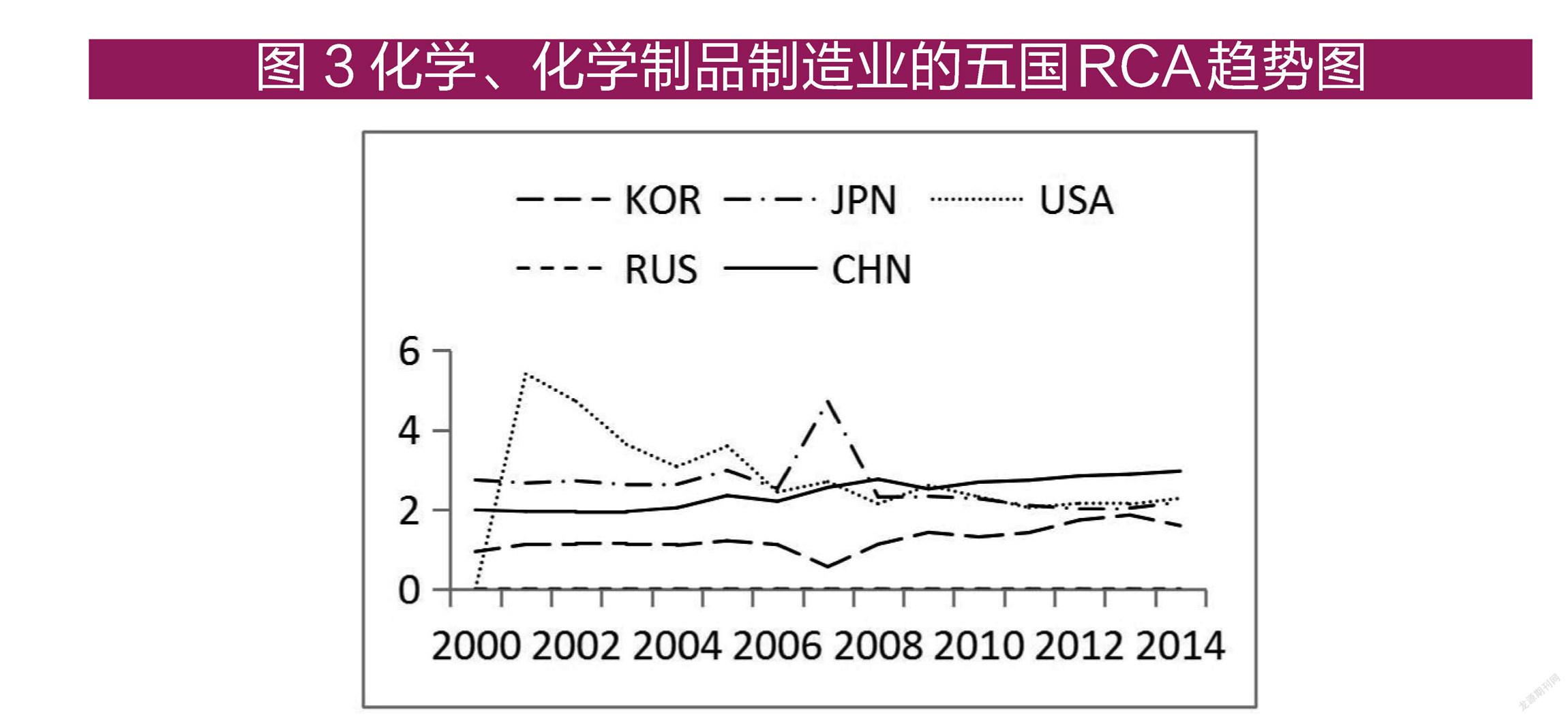

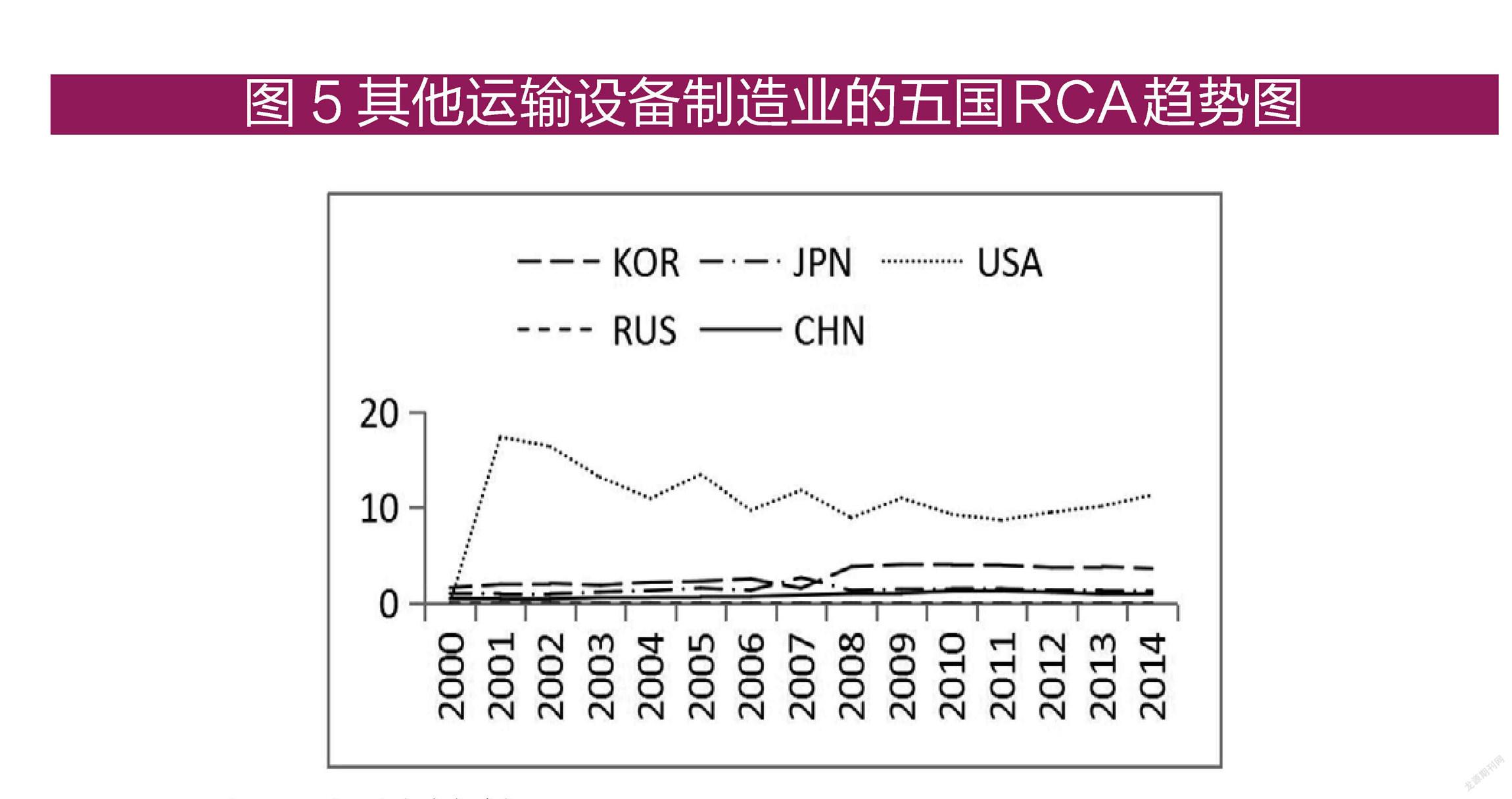

2.高科技产业的比较分析

中国高科技产业在全球价值链中仍处于中下游位置。如图2-5所示,美国在高科技行业领域,RCA值始终大于2.5,具有极强的比较优势;日韩在焦炭石油、化学、电气和设备等领域都比中国更具有优势。高科技产业的差距表现为核心技术和品牌经营能力较弱。在后工业阶段,随着高新技术产业同传统产业的融合,产业创新能力才是中国走向新型工业化的关键因素。

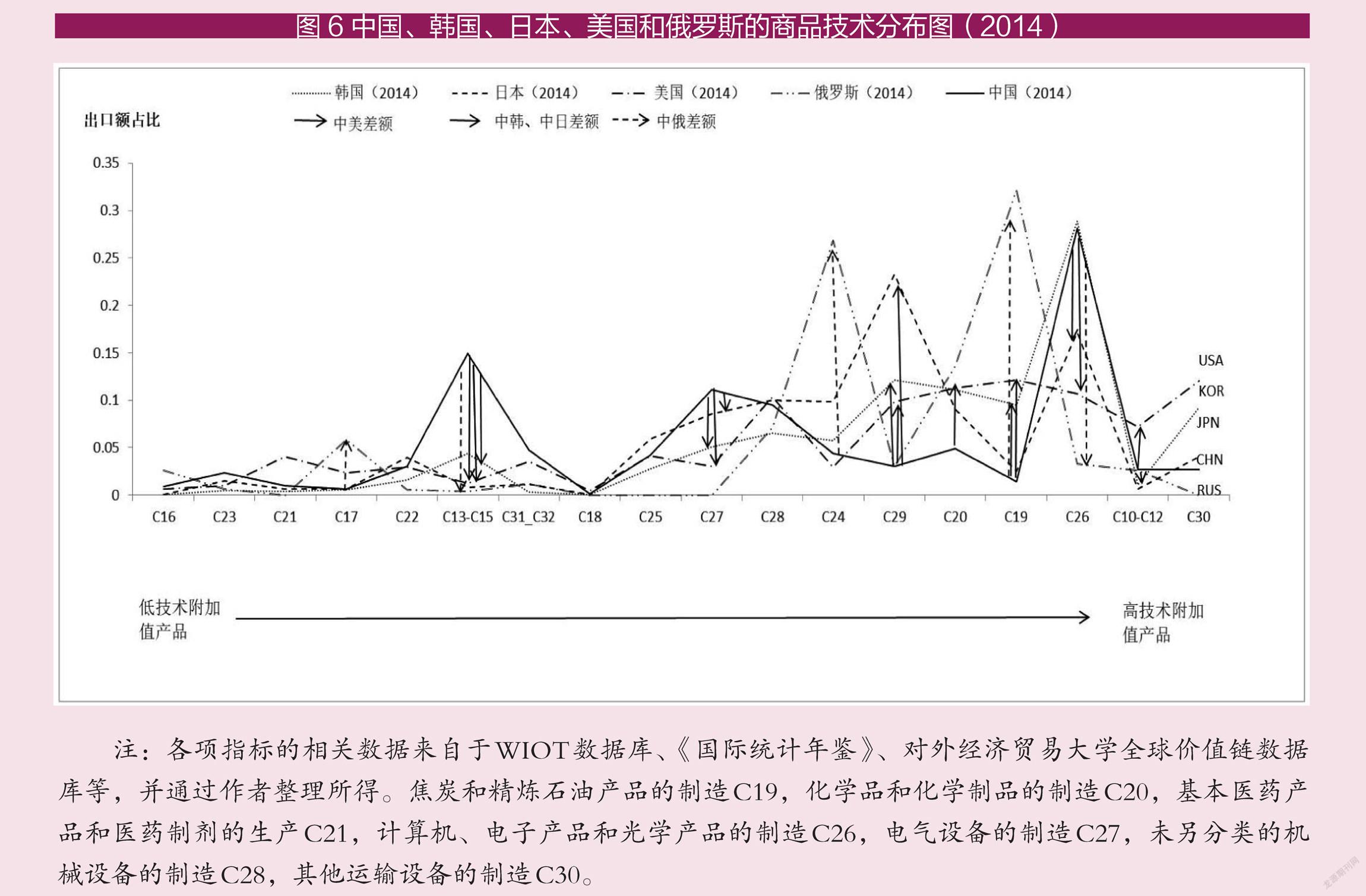

3.出口贸易结构

我国科技行业对外依存度高。技术分布图表明中国的出口仍以中技术附加值产品为主,高技术附加值商品出口额占比小,远落后于发达国家。中国出口仍以劳动密集型产品占大头,部分出口的机械电子产品也是以加工组装产品为主。(见图6)

(二)低端锁定的原因分析

1.国内大循环

(1)内需释放不足

后工业化阶段,投资需求的拉动作用明显减弱,制造业消费需求的增速快速回落带动了高技术制造业占比增速的下降。在投资需求减弱,内需释放不足的背景下高端制造业才是推动经济高质量发展的主动力。现阶段,中国制造业消费需求增长率不断下降导致高技术制造业占比增长率回落,长期以供给侧为主的改革导致我国超大市场规模的国内优势并未发挥,内需不振,国内市场的循环受阻。

(2)创新能力不足,自身对技术溢出的吸收效应较弱

进口投入品的低成本、高质量阻碍了我国制造业企业自主研发行为;我国技术条件相对落后,无法达到技术吸收的有效门槛值,我国制造业企业无法对外溢技术实现吸收和转化。通过大规模的进出口贸易赚取差价,中国凭借“来料加工”模式简单赚取加工费。在这样的思想灌输下,中国自主创新意识存在匮乏性和滞后性,并且也会因为无法达到技术吸收的有效门槛值而无法吸收他国技术,由此形成一个恶性循环。

(3)对外依存度高

中国的中间产品出口主要是靠国外中间品的出口拉动作用,而本国直接出口部门对中间品的拉动作用非常低。中国在高新科技行业中的进口额仍然处于只增不减的状态,对外依存度大。无法掌握核心技术就只能通过低附加值的加工组装贸易获取利润。制造业的发展也会受到掌握核心技术的先进制造业国家的强烈牵制。

(4)要素成本上升

随着“刘易斯拐点”的出现和“人口红利”的逐渐消退,“用工难”和“招工难”等劳动力短缺现象导致我国人力成本不断攀升。在面临着发展中国家的“中低端分流”和发达国家的“高端回流”的双重挤压下,凭借着传统要素比较优势来维持制造业发展的道路已经行不通了。

2.国际大循环

(1)贸易壁垒

为加强对高附加值环节的把控,抢占更多的资源数量,许多国家会采取贸易壁垒的形式保护本国利益。目前,中国也面临着来自美国等国家的贸易壁垒,这对突破我国低端陷阱有着显著的负面效应。

(2)技术壁垒

发达国家的技术垄断加大中国制造业企业提高创新能力的困难,使得中国更加难以摆脱低端陷阱。比如美国对中兴、华为的制裁,限制芯片出口中国等。在消化、吸收和应用他人技术的渠道受阻时,中国只能通过自主创新实现产业升级。

(3)不确定的外循环经济环境

在新冠疫情的影响下,2020年上半年全球价值链的两大中心经济停摆,我国制造业供给端和需求端受到严重打击,产能利用下降直接导致制造业供给被迫中断,需求随之大幅度萎缩。在逆全球化的发酵中,中美贸易战持续发热,中国制造业面临着核心技术、关键零部件的断供,产业链安全受到威胁,进而阻碍我国制造业国际循环的发展。

三、总结和政策建议

创新驱动发展,中国要实现制造大国向制造强国的转换需要培育一批进入全球价值链中高端环节的核心产业,跻身创新型国家行列。国内大循环中,中国制造业面临着内需释放不足、对外依存度高、技术吸收能力弱、要素成本上升等问题;在国际循环中,中国制造业又面临着严重的贸易壁垒、技术壁垒等问题。笔者从国内大循环和国际循环两个角度,针对中国制造业的现存问题给予政策建议。

(一)国内大循环

1.构建内需体系

在“双循环”新发展格局下,中国制造业应注重需求侧结构性改革,充分发挥我国国内的内需潜力。在投资驱动作用明显减弱的情形下,中国制造业要实现长期、快速的需求增长就需要引导需求结构调整和升级,促进制造业消费需求的持续扩大。在需求侧,内需主要包括居民消费需求、企业投资需求和政府需求。在居民消费需求方面,要以扩大就业和居民收入为目标,形成以中高收入人群消费为引领、中低收入人群消费为基础并逐步提升的消费结构;在企业投资需求方面,充分发挥政策引领资源的作用,引导企业家向高端制造业方向进行投资;在政府需求方面,通过政府采购形成当期有效消费需求,通过政府支持的公共投资形成有效投资需求,以擴大内需。

2.利用政策红利培育新的经济增长点

中国制造业应该利用好政策红利培育新的经济增长点。通过政策引领资源配置的作用,中国制造业应该转向新基建、战略性新兴产业等重点领域。重点领域的出现必定会带动资源向该领域流动,进而带动国内大循环的健康发展。

(二)国际大循环

中国可以凭借着“一带一路”这个平台,构建新的经济规则体系,从而弱化原先由欧美等先进制造强国主导的世界经济规则体系对本国的影响。在新的经济规则体系下,“一带一路”沿线国家可以消除彼此间的贸易壁垒、技术壁垒,减少不确定的国际经济环境的影响,为本国制造业的发展提供一个稳定的国际环境,并且通过深化合作,沿线国家可以实现资源流通自由,降低要素成本。

(作者单位: 延安大学 经济与管理学院)

猜你喜欢

中国商论(2022年13期)2022-07-21

河北经贸大学学报(2022年3期)2022-06-13

国企管理(2020年10期)2020-12-23

散文百家·下旬刊(2019年4期)2019-04-19

汉语世界(The World of Chinese)(2018年1期)2018-10-25

中国经济周刊(2018年2期)2018-01-17

人民论坛(2016年18期)2016-07-12

人民论坛(2016年10期)2016-04-11

科技创新导报(2014年15期)2014-11-07

进出口经理人(2014年7期)2014-08-11