控股股东股权质押对企业成本黏性的影响

2021-01-11 00:54龚祎昕石德金

哈尔滨师范大学·社会科学学报 2021年5期

龚祎昕 石德金

[摘要]近年来,由于控股股东对资金的需求以及股权质押融资方式的便利,控股股东越来越青睐该种融资方式。控股股东进行股权质押后,会对这些企业产生不可小觑的影响。文章以2003-2018年在沪深两市的A股企业为研究对象,采用面板固定效应方法,研究控股股东进行股权质押后,对于企业成本黏性产生的影响。通过实证分析发现:控股股东采取股权质押对于该企业的成本黏性具有抑制作用。研究结果丰富了对控股股东股权质押后果的认识,同时也丰富了成本黏性的成因。

[关键词]股权质押;成本黏性;多元线性回归

[中图分类号]F275;F832 51;F832 4[文献标志码]A[文章编号]2095-0292(2021)05-0053-05

基金项目]福建省科技厅软科学项目“基础研究在福建省创新体系中的战略定位和发展研究”(2019R0040)

一、引言

近年来股权质押这种融资方式成为企业控股股东进行筹资的热门途径。股权质押借款的优点在于,股份仅需登记而无需过户便能进行质押,控股股东可以在不影响其控制权的前提下,融入资金。然而,在借款合約中,当控股股东没有资金还债时,金融机构会将所有质押股权在市场上进行抛售,控股股东的控制权将受到威胁。故控股股东在进行股权质押时,为防止控制权由于股票抛售而转移,将通过盈余管理等手段来对股价进行人为操纵。

国内外学者们对控股股东采取股权质押行为的后果进行了不同视角的探究:比如质押后的盈余管理行为、对于被质押股份的公司价值影响、对公司经营决策的影响等。在已有的文献研究中,关于控股股东股权质押后如何影响公司运营决策的研究较少。控股股东股权质押最终还需关注到企业自身发展能力,尽快偿还债务,防止控制权被迫转移。成本黏性是指当业务销售量增长时,成本的增长大于业务销售量等额减少时成本的减少,可以通过成本黏性来体现公司运营情况的效率。倘若公司成本更具黏性,说明当销售量减少时,公司的成本减少相对较少,公司利润由于成本降低少而加速下滑,运营效率低下。故在前人研究的基础上,本文探索控股股东股权质押后对于公司成本黏性的影响,探究公司的运营效率,因而具有重要的理论和现实意义。本文提出并尝试探索以下问题:企业的成本黏性是否会受到控股股东采用股权质押筹资方式的影响?

本文选择2003-2018年在深圳、上海两地上市的A股企业为研究对象,对如上提出的问题采用面板固定效应方法进行实证分析。研究发现:控股股东股权质押后会抑制企业成本黏性。本文的研究意义有两个层面:其一,丰富控股股东股权质押后果认识。通过探究控股股东股权质押对于成本黏性的影响,切实考虑该种筹资方式如何影响企业运营,提高企业真实的价值;其二,丰富企业成本黏性的原因认识。企业所有者与管理者产生的代理问题、管理者预期、调整成本是解释成本费用黏性现象的三种主流观点,控股股东作为公司不可或缺的力量,其行为是否对于公司治理运营产生影响,目前的讨论较少。本研究从控股股东采取股权质押方式的角度对此进行了补充,同时也探究了成本黏性的又一动因。

二、文献回顾与研究假设

(一)控股股东股权质押文献回顾

在已有文献研究里面,控股股东进行股权质押的动因有缓和其自身面临的财务危机、盘活其企业的资产[1](P72-87),实现“掏空行为”[2](P39-42)等。控股股东进行股权质押带来的消极影响,学者研究表明该行为会导致控股股东操纵公司股价[3](P29-38)、抑制企业创新能力[4](P139-145)、与股价波动不再具有调节作用[5](P9-16)。关于积极影响,夏婷探究表明股权质押有助于提高企业价值[6](P93-108)。相比较而言,国内学者对于控股股东股权质押的正面经济后果的研究相比较负面经济后果研究要少。在前人的文献研究中,关于控股股东股权质押后如何影响公司运营决策的研究较少,无法得知该种融资方式对于公司的运营的影响是积极还是消极。

(二)成本费用黏性文献回顾

成本黏性的产生原因主要有这三个因素:代理问题、管理层期望、调整成本。第一种是代理问题,由于公司两权分离、拥有信息的差异性,导致管理者为了私利而侵犯企业利益,增加不必要的资金付出。第二种是管理层期望:企业的管理者对待企业发展持乐观态度,即使收入减少,管理者也不会减少目前的开支;在收入提高时,管理者会投入更多的经济资源以求得更多的经济收益。第三种是调整成本:企业业务量持续减少时,企业会考虑减少资源以降低成本,管理层会根据资源调整成本的大小这一关键要素作出是否进行资源调整的决定。造成这种黏性现象的影响因素,从公司外部环境分析,学者通过实证研究发现媒体的关注[7](P96-102)、省长更替[8](P67-83)、审计师专长水平[9](P72-79)显著降低黏性水平。从公司内部治理分析,学者研究发现融资融券[10](P105-110)、女性的高管[11](P40-58)、机构投资者持股比例[12](P133-148)会显著抑制黏性现象。对于文献的梳理,本文发现较少文献提及控股股东股权质押对于公司成本黏性的影响,本文从控股股东的视角对此进行补充。

(三)研究假设

“成本黏性”会不会发生的关键在于“当企业销售量减少的情况下,会不会降低营业成本以及营业成本降低多少”。控股股东股权质押对企业成本黏性的影响从以下两个路径分析。

第一,控股股东股权质押后,面临着债务压力与控制权或将被转移的压力,不得不利用控制权,操纵公司盈余,调高公司利润,实现避亏和扭亏的盈余目标,进而影响股价[3](P29-38)[5](P9-16) 。但是盈余管理一旦被外界察觉,不利于实现控股股东所期望的市值管理[13](P21-27)。所以在控股股东面临巨大债务压力的时候,可以利用手中的控制权,在不采用盈余管理的方法下,增加业务量,提高收入;在业务量下降的时候,缩减业务规模,削减不必要的成本,减小投入,降低营业成本,从而提高利润。此时企业的“黏性”水平会比原来降低。

第二,基于委托代理学说与企业治理学说。管理层本应该与股东目标一致,共同使公司价值达到最大化,但是由于内部治理环境存在缺陷,加上外部约束机制不健全,使得管理者会不顾公司利益趋向自利行为。成本由于专业化与部分固化的原因,难以随业务量的减少而降低,成本黏性较强,从而使得公司的盈利能力下降。而良好的内部控制是缓解代理问题的重要机制[14](P10-12)。控股股东进行股权质押后,面临着债务与控制权丧失的双重压力下,为了提升公司的经营业绩增加利润,以间接稳定股价,极有可能会增强对于管理者经营决策行为监督的动力,促进企业内部控制建设。从这方面来说,控股股东进行股权质押后可能形成较为良好的内部控制环境,完善自身的知情权。管理层在内部监督加强的情况下,可能会减少自利行为,特别是当业务量下降时,会停止和削减费用的膨胀,收回不必要的投资等,从而降低营业成本。此时,当销售量下降的情况下,营业成本减少较原先多,故而黏性强度会弱化。

基于以上两方面,形成如下假设:

假设H1:控股股东股权质押会抑制企业成本黏性。

三、研究设计

(一)样本选取与数据来源

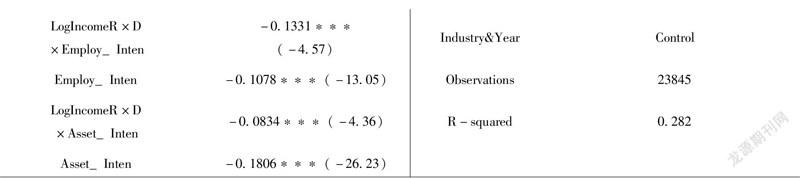

本文选择2003-2018年在深圳、上海两地上市的A股非金融企业为研究对象,对数据进行筛选,最终数据为23845观察值。数据来源:CSMAR,数据处理:Stata。

(二)模型设计

为检验本文的研究假设,借鉴Anderson等(2003)[15](P47-63)、梁上坤(2018)[12](P133-148)等以往的文献,构建多元回归模型(1),如下所示:

LogfeeR=а+аLogIncomeR+аLogIncomeR×D×PId_Dum+аIns_share+∑LogIncomeR×D×Econonmic_Var+∑Econonmic_Var+∑Control_Var+ε(1)

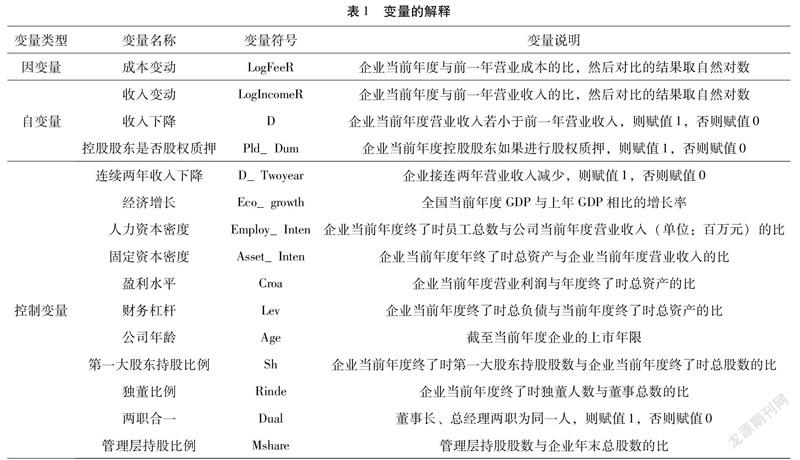

表1是对模型(1)的变量解释。其中控制变量中有四个驱使企业成本黏性的经济变量Econonmic_Var,由Anderson等人(2003)提出,分别为D_twoyear、Eco_growth、Employ_Inten、Asset_Inten,本文模型中,将控制这4个变量本身以及与黏性的交乘项(LogIncomeR×D×Econonmic_Var);Control_Var用于表示以上四个经济变量以外的其他控制变量,分别为Croa、Lev、Age、Sh、Rinde、Dual、Mshare。为了避开极端值的影响,将所有连续变量执行小于1.5%、大于98.5%的Winsorize命令。若研究假设(1)成立,那么控股股东是否进行股权质押与黏性的相乘的这一项LogIncomeR×D×Ins_share的系数应该显著的为正,即控股股东进行股权质押会显著地降低了上市公司的成本黏性。

四、研究结果

(一)描述性统计

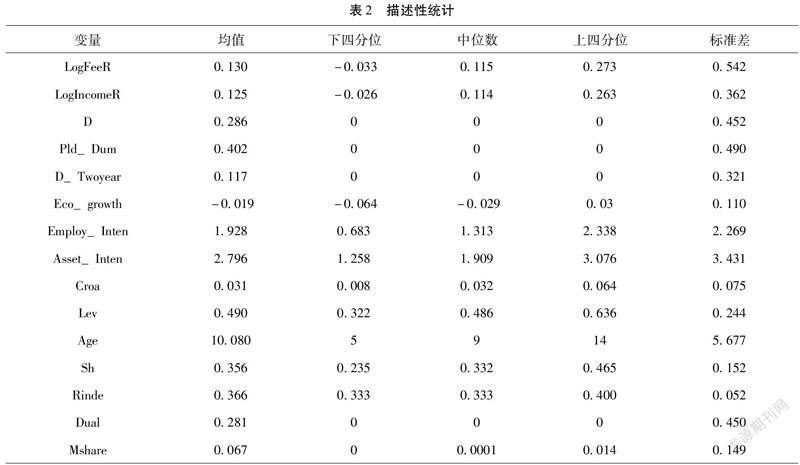

表2是所有变量的描述性统计结果,这些描述性统计结果与梁上坤(2015,2018)[12](P133-148)

[16](P122-131)的發现接近。控股股东进行股权质押的均值在40%左右,大于三分之一,说明控股股东采用股权质押筹资的A股企业较多,其对于上市公司的影响不容小觑。

(二)回归结果及分析

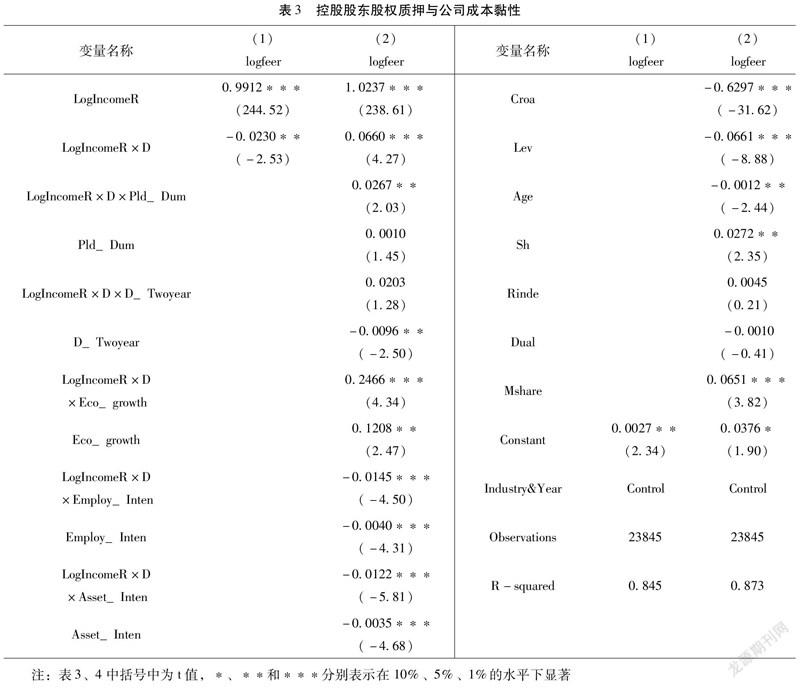

表3本研究利用面板固定效应进行模型(1)检验的成果。表格第三列仅包含LogIncomeR与LogIncomeR×D两种变量,回归分析显示,为正数,显著性水平在1%,表明企业的营业成本变动随着企业营业收入的变动而变动,并且方向是同向;为负数,显著性水平在5%,表示A股企业存在成本黏性现象。第四列即按照模型(1)进行回归检验,此时控股股东股权质押与公司成本黏性现象为正,并且在5%的显著性下,表示控股股东股权质押后会抑制企业的成本黏性,这一发现同时也支持了假设H1。

(三)稳健性检验

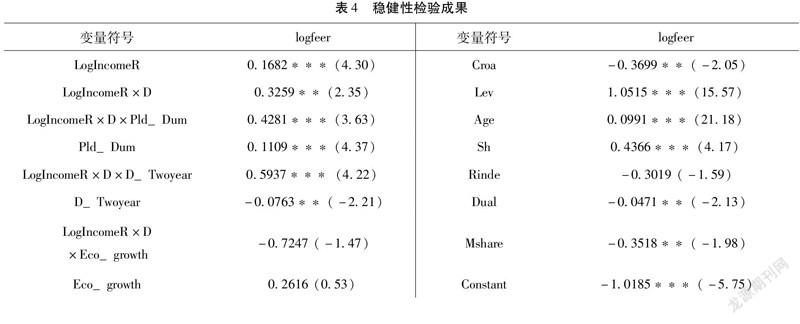

本文将改变因变量进行稳健性检验,剔除职工薪酬这一因变量,《劳动保护法》规定“人力成本的调整费用大于其他成本”,因而人力成本的黏性大小与原因不同于其他的成本,故在成本中除去人力成本的因素,再次利用面板固定效应进行模型检验。检验如表4所示,依然为正,并且在1%的显著性水平下。因此除去职工薪酬并不改变实证结果,假设依然成立。

五、结论

(一)研究结论

现如今控股股东股权质押愈发频繁,其对上市公司的影响不容小觑,本文以2003-2018年我国A股上市公司为研究样本,考察控股股东进行股权质押后对于企业成本黏性的影响。实证研究表明,控股股东股权质押后会抑制企业的成本黏性。有研究者提及控股股东股权质押是在侵占中小股东利益,但是通过实证研究发现,控股股东股权质押后会抑制企业的成本黏性,即在业务量下降时,降低更多的营业成本。说明在控股股东进行股权质押的情况下,也会考虑到他们自身长远的利益,利用手中的控制权支持企业进一步发展,对管理者的经营决策行为进行监督,有利于形成较为良好的内部控制环境,有助于管理者作出更为合理的经营决策去降低企业营业成本,提高利润,使得企业与中小股东受益。这也侧面说明了控股股东进行股权质押后会加强公司治理。

(二)研究不足与后续研究设想

倘若在企业中,董事长与总经理两个职位是同一个人,那么股权质押后,所有者可以直接影响企业的经营决策,不用通过对管理者的经营决策行为进行监督就会促使管理层作出有利于降低企业营业成本提高企业利润的经营决策。所以,如果所有者可以直接影响企业经营决策,那么控股股东股权质押抑制成本黏性的作用可能会更加显著。两职合一的企业控股股东股权质押对于成本黏性的影响在本文中没有涉及,后续的研究中,会深入研究这个问题。

[参考文献]

[1]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J] 管理科学学报,2014(9).

[2]李永伟,李若山.上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析[J].财务与会计,2007(2).

[3]张雪梅,陈娇娇.控股股东股权质押与分类转移盈余管理[J].证券市场导报,2018(8).

[4]王新红,白倩.控股股东股权质押对民营企业高管薪酬的影响检验[J].财会月刊,2020(20).

[5]王爱东,杨素君,张蕾.控股股东股权质押、真实盈余管理与股价波动——基于平仓视角[J].会计之友,2021(7).

[6]夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018(8).

[7]田宗涛,刘嫦.媒体关注对公司费用粘性的影响[J].企业经济,2019(1).

[8]冯展斌,张兆慧.官员更替会降低费用粘性吗?[J].现代财经:天津财经大学学报,2017(12).

[9]宋常,杨华领,李沁洋.审计师行业专长与企业费用粘性[J].审计研究,2016(6).

[10]洪昀,隋晓敏.融资融券能抑制企业费用粘性吗——基于中国上市公司的经验证据[J].财经理论与实践,2019(1).

[11]全怡,陶聪.女性高管与企业费用粘性——基于管理層自利的视角[J].会计与经济研究,2018(5).

[12]梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018(12).

[13]谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(8).

[14]张振邦.浅谈成本黏性及企业的应对策略[J].中国管理信息化,2018(19).

[15]Anderson,M.,R.Banker and S. Janakiraman,2003,“Are Selling,General,and Administrative Costs‘Sticky’?”[J].Journal of Ac-counting Research,vol.41.

[16]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015(3):122-131.

[责任编辑孙兰瑛]

[作者简介]龚祎昕,福建农林大学经济管理学院硕士研究生,研究方向:会计学、财务管理;

石德金,福建农林大学经济管理学院教授,博士,研究方向:会计学、财务管理。

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

合作经济与科技(2017年1期)2017-01-03

中国科技纵横(2016年15期)2016-12-29

时代金融(2016年29期)2016-12-05

中国远程教育(2016年9期)2016-11-19

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08