基于供给侧改革视角的湖北省房地产市场稳健发展路径研究

2021-01-11 12:31:44张攀红葛畅

湖北经济学院学报 2021年6期

张攀红 葛畅

摘要:基于供给侧改革视角,分析湖北省房地产市场的发展现状,并运用GSADF检验对湖北省房地产价格泡沫进行测度,结果表明湖北省房地产市场2009-2019年出现了五个泡沫时段。湖北省房地产市场泡沫形成的原因包括区域发展严重不平衡、房地产市场供需失衡、房地产消费和投资的非理性预期。为防范房地产泡沫风险,促进湖北省房地产市场稳定健康发展,应因地施策、精准调控;规范土地供给、完善保障房体系;转变观念、引导房地产理性消费和投资;加强预警,提高市场监测水平。

关键词:供给侧改革;房地产泡沫;GSADF检验;稳健发展

中图分类号:F293.3

文献标志码:A

文章编号:1672-626X(2021)0091-10

一、引言

房地产业是我国国民经济的重要行业,房地产市场稳定健康发展不仅对推动国家和地区经济发展具有重要作用,也是改善民生、促进社会安稳的需要。房地产市场去库存不仅是我国供给侧结构性改革的五大任务之一,也是防范和化解区域性房地产市场风险和金融风险的重要举措。从2015年中央经济工作会议提出供给侧改革到2021年政府工作报告继续提出“房子是用来住的,不是用来炒的”和“稳地价、稳房价、稳预期”,国家房地产市场调控的思路更加清晰,要从供给和需求两端发力,推进房地产长效机制建设。

然而,目前我国出现“高库存”和“高房价”并存的房地产区域分化现象。一方面,部分地区房地产供给过剩,房地产库存累积,供给侧结构性改革中的“去库存”主要针对房地产行业,房地产市场去库存有助于化解房地产市场风险,推进房地产市场健康发展。自2016年以来,湖北省除武汉市等少数城市外,绝大多数城市的房地产开发投资增速放缓,商品房销售面积、新开工面积和竣工面积都呈不同程度的下降,然而待售面积却保持较高增长,有的地区去库存周期长。另一方面,部分城市的房地产价格持续上涨,居高不下,国家为了遏制房地产价格过快上涨及可能的房地产泡沫,出台了一系列政策来调控房地产市场,并一再强调“房子是用来住的,不是用来炒的”。随着房地产市场金融化的加深,房地产价格是否合理、房地产市场是否存在泡沫,不仅会影响房地产业的稳定健康发展,而且也会影响国家和地区的经济、金融发展,严重的甚至引发金融危机。尽管相比于北上广深等一线城市,湖北省房地产价格的上升幅度较小,但是从近十年湖北省房地产价格的变动趋势来看,湖北省房地产价格呈现了快速增长趋势,商品房平均价格从2000年的1368.14元上涨到2019年的9011.57元。尽管湖北省出台了一系列房地产调控措施,也取得了一些进展,但是与中央的要求和人民群众的期盼还存在一定差距。

梳理现有文献发现,大多数研究基于全国范围或者35个大中城市房地产市场发展,针对湖北省房地产市场的研究相对较少。现有关于湖北省房地产市场的研究,有的侧重于湖北省房地产对地方经济增长的影响研究[1~2],有的侧重于湖北省房地产风险的研究[3],有的侧重于湖北省房地产土地供应问题的研究[4],还有学者同时从供需两方面出发,测算湖北省房地产供求均衡指数[5],或者研究湖北省某一县域城市的房地产市场情况[6~8]。然而,现有文献并没有同时考虑湖北省房地产市场“高库存、高房价”这一区域性分化现象,并进行量化分析。

作为中部崛起的战略支点,湖北省房地产市场的稳定健康发展具有重要的战略意义。如何推进湖北省房地产市场稳定健康发展成为当前地方政府十分重视并着力解决的难题。因此,本文将聚焦湖北省,结合供给侧改革背景,考虑“高库存、高房价”的实际现状,从供需两方面全面分析湖北省房地产市场发展现状,对湖北省房地产价格泡沫风险进行量化分析,并深入分析泡沫风险的成因,最终提出促进湖北省房地产市场稳定健康发展的对策建议。

二、湖北省房地产市场发展现状

为了全面梳理湖北省房地产发展状况,尤其是否存在“高房价、高库存”这一区域分化现象,本文从湖北省商品房销售、房地产开发投资和房屋供给三个方面进行分析。

(一)商品房销售情况

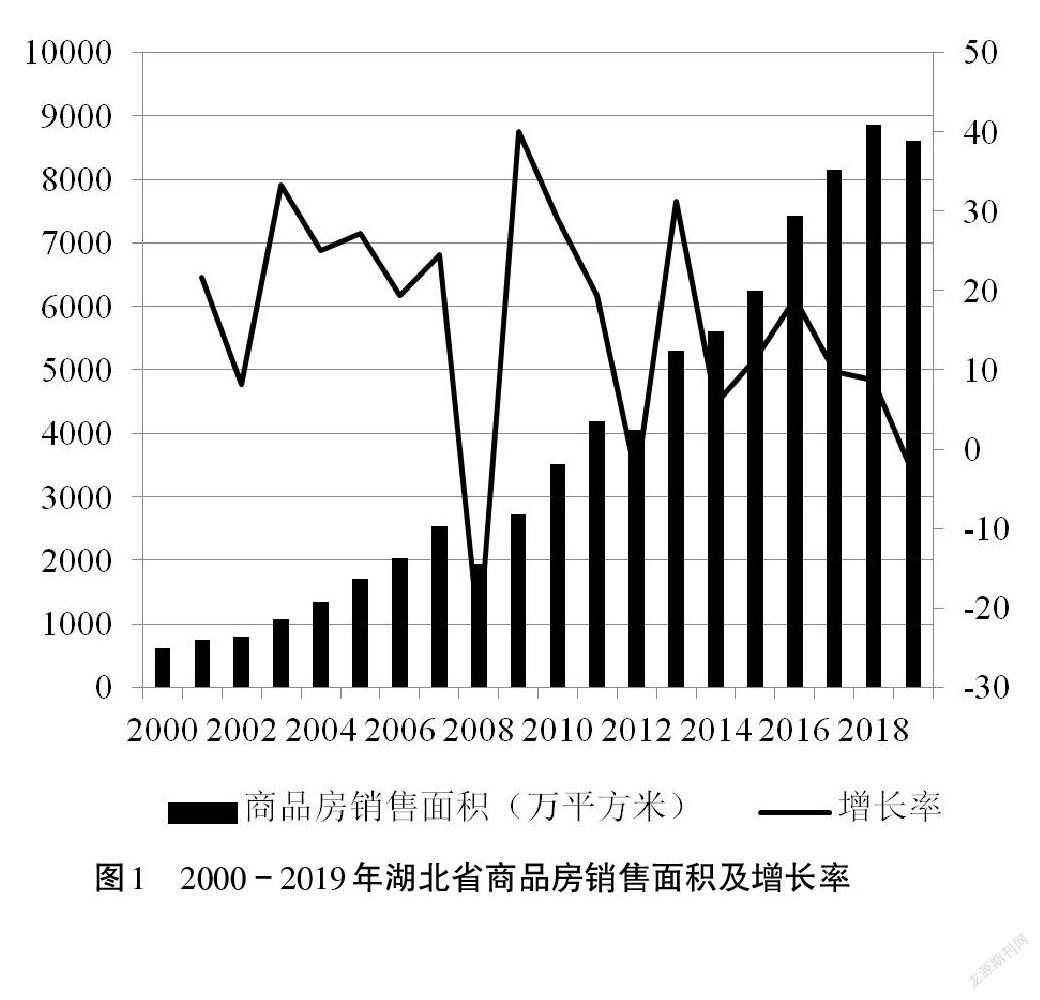

图1显示了2000-2019年湖北省商品房销售面积及其增长率情况1,可以看到,湖北省商品房销售面积总体上呈现增长的趋势。2000年湖北省商品房销售面积仅为612.05万平方米,此后不断上升至2007年的2538.90万平方米,2008年出现大幅下降,下降幅度高达23.53%,随后出现反弹,2009年增长率高达40%,此后大致呈增长趋势,到2018年达到样本期间最大值8865.38万平方米,2019年相比2018年小幅下降2.97%,为8602.04万平方米。

图2显示了2000-2019年湖北省商品房销售额及其增长率情况,可以看到,湖北省商品房销售额呈现增长的趋势。2000年湖北省商品房销售额仅为83.74亿元,随后一直上升至2007年的775.16亿元。2008年出现大幅下降,幅度达到24.84%。2009年出现反弹,增长率高达64.78%,此后一直上涨至2019年的7751.79亿元。湖北省商品房销售额在2005、2007、2009、2011、2013、2016年经历了六次波峰,最大增长率高达72.20%。自2016年起商品房销售额增长率不断下滑,从2016年的36.39%下滑到2019年的2.93%。

图3显示了2000-2019年湖北省商品房销售价格走势,可以看到,湖北省商品房销售价格总体上呈现不断上涨的趋势,从2000年的1368.14元/平方米一直上涨到2019年的9011.57元/平方米。湖北省商品房销售价格在2005、2007、2009、2011、2016年经历了五次波峰,商品房销售价格增长率在2005年高达35.39%,2008年增长率最小,为-1.72%,自2016年以來,湖北省商品房销售价格涨幅呈下降趋势。

(二)房地产开发投资情况

图4显示了2000-2019年湖北省房地产开发投资额及其增长率情况,可以看到,湖北省房地产开发投资额呈现不断增长的趋势,从2000年的134.63亿元增长至2019年的5111.73亿元。从房地产开发投资额的增长率来看,2001年开始增长率不断增加,2004年达到最大值41.10%,直至2014年都保持在20%以上,2014年以后增长率均在10%以下,2016年达到样本期间的最低值1.11%,随后出现反弹,不过增长率仍在10%以下。

(三)房屋供给情况

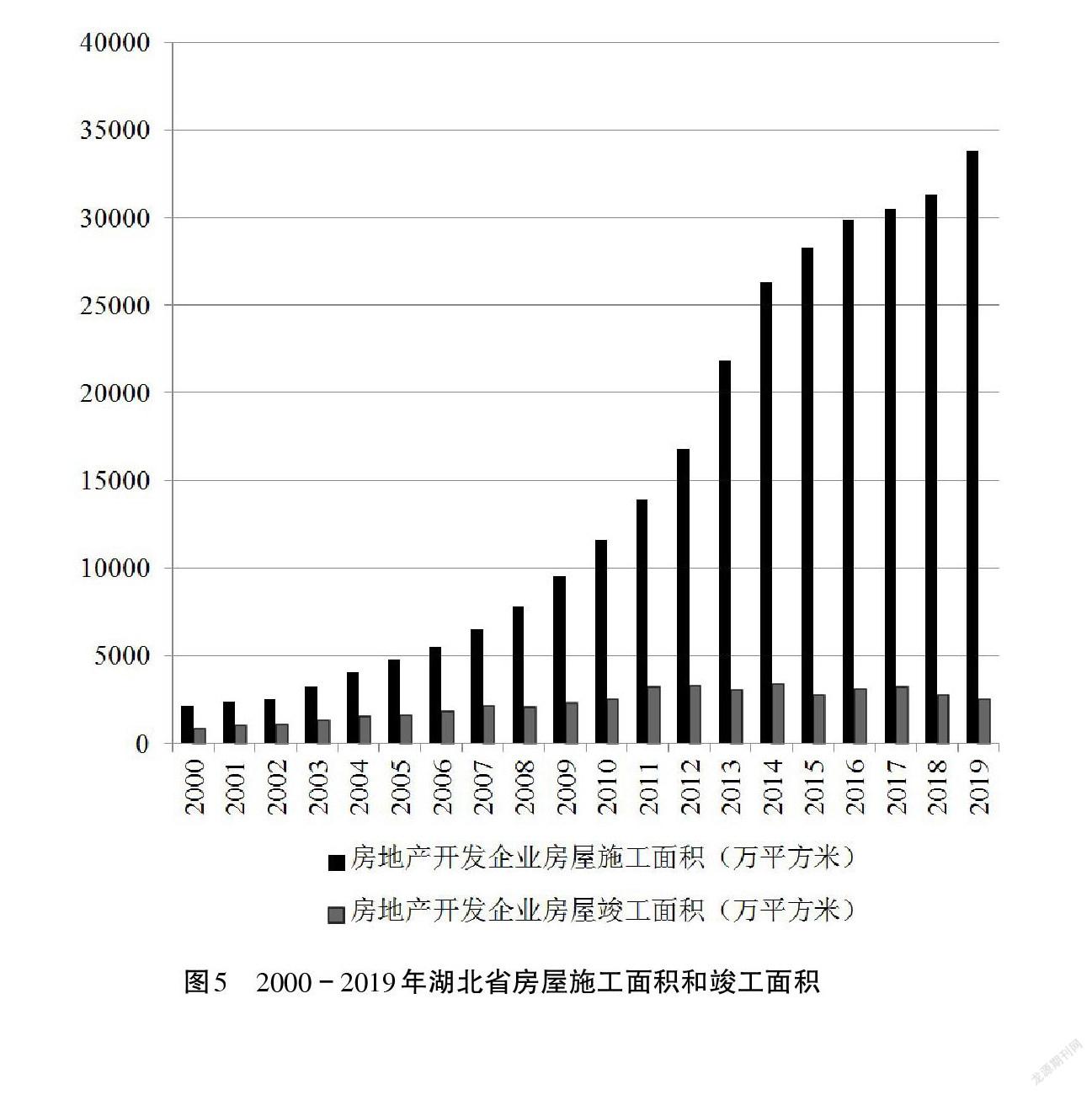

图5显示了2000-2019年湖北省房屋施工面积和竣工面积情况,可以看到,湖北省房地产开发企业房屋施工面积呈不断上升趋势,2019年房屋施工面积达到33825.07万平方米,2003年和2013年房屋施工面积增长率明显较大,分别为27.48%和30%。房屋竣工面积2000-2014年总体呈现上升趋势,2014年达到样本期间的最大值3431.18万平方米,2015年出现大幅下降,幅度达到18.83%,随后反弹,但是自2017年以来,房屋竣工面积呈下降趋势,2019年为2558.60万平方米。

图6显示了2004-2019年湖北省商品房待售(空置)面积2,可以看到,湖北省商品房待售面积自2004年的258.56万平方米上升至2006年的374.82万平方米,说明房地产供给过剩,2007年出现大幅下降至255.98万平方米,随后不断上升,2014年达到样本期间最大值2746.05万平方米,随后呈现不断下降趋势,2018年为1769.39万平方米,2019年下降为1418万平方米,表明湖北省房地产去库存速度加快,房地产去库存成效较为明显。

综上可以看出,一方面,湖北省房地产市场发展势头良好,商品房销售额、销售面积、房地产开发投资额总体上呈现上升趋势,房地产价格也呈现不断走高趋势,但是各年份增长率波动较大。另一方面,房地产供给、施工面积和竣工面积整体在上升,尤其施工面积体量较大,商品房待售面积在经历了2014年的最高值后呈现下降趋势,表明湖北省房地产去库存取得一定成效,然而去库存压力仍然存在。这些因素叠加,共同影响湖北省房地产市场稳定健康发展。

三、基于GSADF检验的湖北省房地产价格泡沫测度

为了更精准衡量湖北省房地产市场稳健与否,本文进一步进行量化分析,受限于湖北省房地产去库存相关数据的可得性,本文主要通过分析房地产价格是否存在泡沫,来对湖北省房地产市场稳健与否进行度量。

(一)检验方法

目前国内外学者对于房地产泡沫的测度主要有理论价格法、指标法和统计检验法三种方法。理论价格法通过建立不同的模型,比如房地产供求模型[9~10]、动态现值模型[11]、状态空间模型[12~13]、预期模型[14]等,求出房地产基础价值,其与房地产实际价格之间的偏差即为房地产泡沫。指标法主要分析与房地产市场密切相关的指标,如房价收入比[15]、房价租金比[16~17]、空置率[18]、房地产投资比[19~20]、房地产贷款增长率占比[21]等指标,通过对这些指标与其临界值的比较,判断是否存在房地产泡沫及其严重程度。统计检验法通过单位根检验、协整检验等对房地产价格进行统计分析,从而判断是否存在泡沫。Evans(1991)认为传统单位根检验并不能剔除经济周期的影响,对于周期性破灭泡沫无法有效测度[22],因而Phillips等(2011,2015)提出GSADF检验方法[23~25],该方法不但能够对周期性破灭泡沫是否存在进行测度,而且还能进一步判断泡沫出现和破灭的时点,国内很多学者如欧阳志刚和崔文学(2015)[26]、胡毅(2017)[27]也采用该方法对房地产泡沫进行测度。

理论价格法以微观经济学供求理论为基础,但是对数据和模型的设定要求较高。指标法计算简单,但各指标在临界值的选取上主观性较强。相比理论价格法和指标法,统计检验法采用统计计量方法对房地产价格序列进行检测,计算较为便捷,结果更为客观,因此,本文基于GSADF检验对湖北省房地产价格泡沫进行测度。

根据资产价格泡沫的相关理论论述,资产价格可以由其基本价值和价格泡沫两部分表示。

在式(1)中,Pt表示资产在t时的价格,rf表示无风险利率,Dt表示资产回报,Ut表示不可见的基本性因素。

Diba和Grossman(1988)研究发现泡沫Bt呈指数性爆炸增长,不能通过差分转变为平稳过程[28]。

考虑到泡沫的爆炸性,Diba和Grossman提出了右侧ADF检验方法。但是,Evans(1991)认为在实际中,泡沫可能出现反复膨胀、反复破灭的周期性情况,导致价格序列并非爆炸性过程,而更接近单位根过程或平稳过程,这样传统ADF检验就无法测度出周期性泡沫[22]。

Phillips等(2011)在右侧ADF检验的基础上提出了SADF检验方法,可以有效测度周期性破灭泡沫。SADF检验的基本原理为:取子样本序列,起始点为r1,终止点为r2=r1+rw,rw表示最优子样本容量比例,从最小窗宽比例r0逐步扩大到最大窗宽比例1(即全样本)。SADF检验将r1固定为0,此时r2=rw,在r0到1之间移动,分别计算其ADF统计值,将其上确界定义为SADF统计值:

将SADF统计值与对应的临界值进行比较,如果前者大于后者,那么拒绝原假设,表明房地产市场存在泡沫;如果前者小于后者,则接受原假设,表明不存在房地产泡沫。

但是,SADF检验在r2不断向前递归逐渐接近于1时,子样本原来越近似于全样本,表明SADF检验越来越类似普通右侧单位根检验方法,导致SADF检验无法准确有效地测度出连续多个泡沫。因此,Phillips等(2015)进一步提出了扩展的supADF检验(GSADF),与SADF檢验相比,GSADF在选取样本起始点时,r1不再固定,而是在从0变化到r2-r0。GSADF统计量可以表示为:

将GSADF统计值与对应的临界值进行比较,如果前者大于后者,则拒绝原假设,表明房地产市场存在泡沫,反之则不存在房地产泡沫。由于GSADF检验扩大了子样本量,因此在测度多重连续泡沫上,更优于su⁃pADF检验。

GSADF检验方法不仅能够检验轻微爆炸和周期性泡沫的存在,还能确定泡沫产生和破灭的时点。当GSADF统计值第一次大于其对应的临界值时,表明泡沫产生,当GSADF统计值第一次小于其对应的临界值时,则表明泡沫破灭。如果存在连续多个泡沫,则从第一个泡沫破灭后继续递归计算,就可以估计出所有泡沫产生和破灭的时点。

(二)数据描述

本文基于湖北省房地产价格的月度数据,样本期为2009年1月-2019年12月,表1显示了湖北省房地产价格在样本期间的描述性统计分析结果,可以看到,在样本期间,湖北省房地产價格最大值为9102.43,最小值为3017.28,标准差为1710.25,表明房地产价格波动较大。房地产价格序列的偏度为正,表明价格序列为非对称分布呈右偏。J-B值显著,表明价格序列不服从正态分布。

(三)房地产泡沫测度实证分析

利用SADF和GSADF检验方法,对湖北省房地产价格序列进行检验,借鉴Phillips等(2015)提出的确定序列最小有效窗口的方法,本文选择最小窗宽比例0.1,由于本文的样本量为132,因此最小窗口样本量为13。

采用蒙特卡洛模拟方法,模拟5000次,得到SADF检验和GSADF检验的统计量及其临界值(如表2所示)。

从表2可以看到,使用SADF检验方法得出的统计量在90%、95%、99%的显著性水平下均不显著,表明湖北省房地产价格不存在泡沫。而使用GSADF检验方法得出的统计量在90%显著性水平下显著,表明湖北省房地产价格存在泡沫。通过比较两种检验方法,可以看到,对于较为温和的泡沫,GSADF检验比SADF检验更精确。

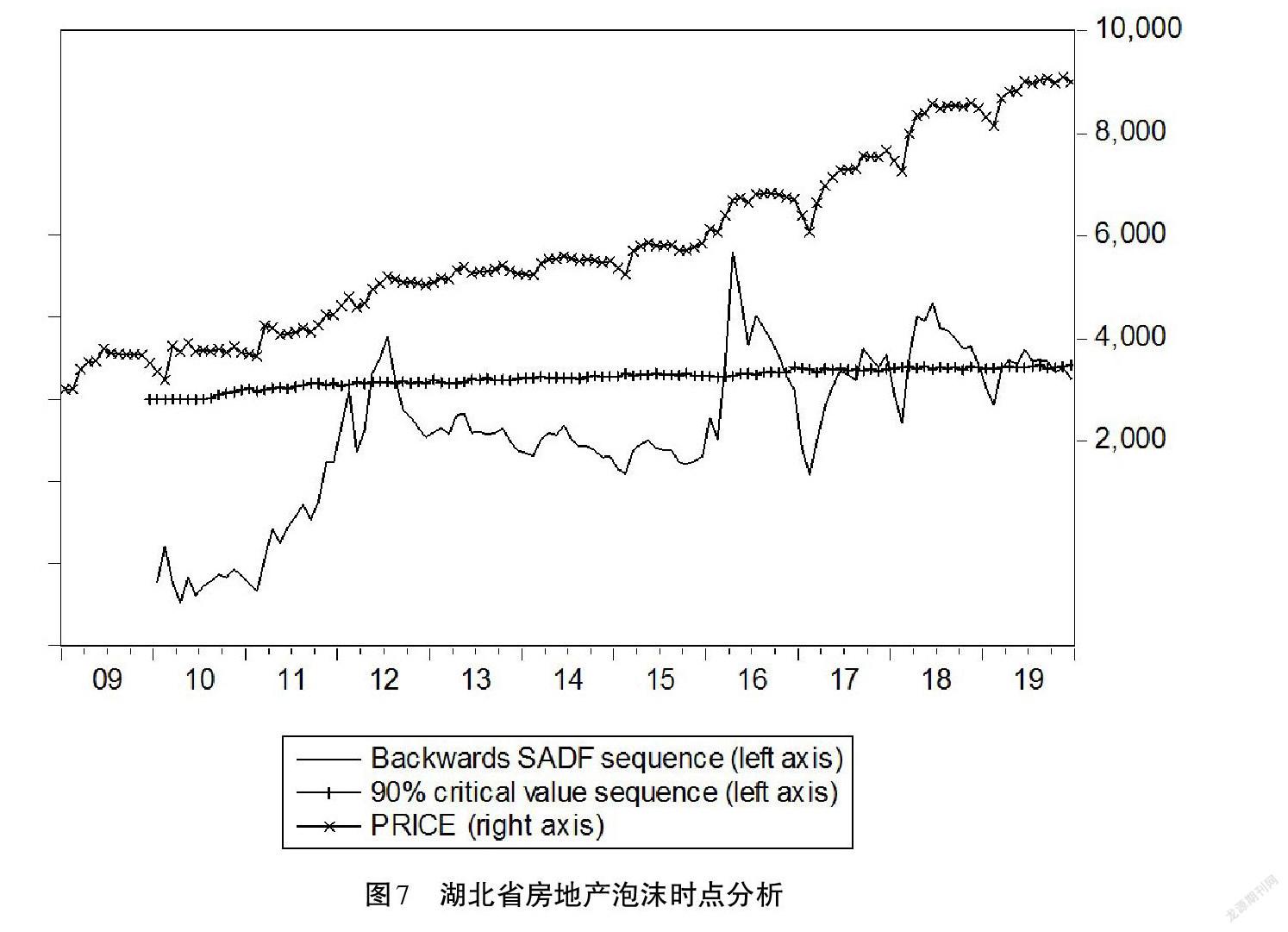

进一步地,使用GSADF检验对湖北省房地产价格泡沫产生及破灭的时点进行检测,结果如图7所示。

从图7可以看出,湖北省房地产市场在样本期间出现了五个泡沫时段,分别是2012年5-8月、2016年3-11月、2017年8-12月、2018年3-12月、2019年3-10月。从泡沫持续时间来看,2012、2017年的泡沫持续时间较短,为3个月,2016、2018、2019年的泡沫持续时间较长,分别为8个月、9个月、7个月。可以看到,房地产价格泡沫的出现和破灭与房地产价格同比增速曲线路径具有一致性:通常当房地产价格增速过高时,产生泡沫的可能性也更大;当房地产价格增速放缓时,房地产泡沫也会逐步破灭。观察湖北省房地产价格序列,也发现在这五个泡沫时段波动相对较大,其中2016年3-11月、2018年3-12月、2019年3-10月,房地产价格波动幅度分别为352元、497元、387元。

四、湖北省房地产市场泡沫风险的成因分析

通过对湖北省房地产市场发展现状及其价格泡沫的测度,可以看到湖北省房地产市场存在泡沫风险,通过进一步梳理发现其有以下几个方面的形成原因。

(一)区域发展严重不平衡

湖北省各地区房地产市场发展严重不平衡以及“高房价、去库存”同时并存。作为湖北省的省会城市,武汉市的房地产开发投资快速增长,2019年武汉市房地产开发投资额为2966亿元,占湖北省房地产开发投资的一半以上。而省内有些市州房地产市场发展较为缓慢,存在存量过多的现象,如临近武汉的孝感地区,由于本地人口逐步向中心城市武汉流出,加之本地房地产市场需求不足,土地供给相对过剩,因而其库存风险很严重,相关数据显示,湖北省孝感地区的商品房土地消化周期高达13.59年3。

房地产价格上,湖北省内各地的房地产价格层次分明,省会城市武汉的商品房均价高于市州的商品房均价,如2019年武汉市商品房平均价格为14258元,而襄阳的商品房平均价格为5822元,咸宁的商品房平均价格仅为4808元。在武汉市内,中心地段比边缘地段的商品房价格要高一个层次。中心地段出行交通方便,各种配套设施完善,此地段的商品房价格自然也就水涨船高。而远离城市中心建造的商品房却因附近的配套设施不够完善、交通不方便、缺少医疗资源、教育资源的配备不足,销售价格上不去,甚至库存积压。根据对湖北省17个市州城区的商品房库存的统计数据,截至2019年11月末,库存商品房数量为350188套,湖北省房地产去库存压力仍然存在4。

(二)房地产市场供需失衡

湖北省房地产供给和需求发展失衡,总体上需求大于供给。多种因素推高房地产需求,然而房地产供给增加却有限,在省会城市武汉这种现象更为明显。

总的来看,房地产需求方面,第一,湖北省城镇化进程发展迅猛,2019年湖北省城镇常住人口为3615.47万,城镇化率也大幅提升至61%,在全国排名中位列第12名,居于中部第一。城镇人口的增加会导致房地产的刚性需求增加。第二,2013年国家实施“单独二孩”政策,2015年又全面放开二胎,导致改善型住房需求和学区房需求也日益增加。此外,市政建设、旧城改造也带来了大量住房需求,这些都导致湖北省房地产市场需求旺盛,推高房地产价格。

然而,房地产供给方面,土地的稀缺性以及房地产较长的开发周期等因素,都导致房地产供给短期缺乏弹性。房地产需求和供给发展的不平衡,尤其是房地产需求大于供给时,会推动房地产价格上涨,也容易引发房地产市场泡沫。

(三)房地产消费和投资的非理性预期

对于消费者和投资者而言,随着收入的不断提高,加之目前我国投资渠道相对较少,很多人将资金投资于房地产。消费者也容易受到“羊群效应”的影响,在政府调控政策信号下,或者在购房者蜂拥购房的事实影响下,形成房地产价格继续上涨的预期,加大对房地产的购买和投资力度,再加上购房者普遍存在“买涨不买跌”的心理,这都会导致房地产价格持续高涨,催生房地产市场泡沫。比如湖北省的省会城市武汉,其商品房销售价格不断上涨,数据显示,2018年武汉全年推盘532次,推出房源17.2万套,全年去化率高达87%,日光盘有273个,日光率达51%,尽管2019年全年去化率有所下降,但仍然高达79%,日光盘有212个,日光率为35%5。

对房地产开发商而言,土地供应短缺、大量囤地开发、非理性的竞价等都会导致土地价格快速上涨。此外,投资需求旺盛导致大量热钱流入,开发商形成非理性预期,进一步加大房地产开发投资力度。湖北省房地产开发投资额从2000年的134.63亿元一直上涨到2019年的5111.73亿元。2019年武汉住房销售套数和销售面积均居中国城市销量第一名,全年共发放1169张预售证,在全国绝无仅有。截至2019年,已有60家中国百强房企、15家2000亿级规模房企进入武汉房地产市场6。土地价格快速上涨和房地产开发投资的不断增加,都进一步加大了房地产市场泡沫风险。尤其是处于省会城市的武汉市,其房地产市场泡沫风险较大,这也会导致整个湖北省房地产市场的不稳定,加剧湖北省房地产市场的泡沫风险。

五、结论与对策建议

本文通过对湖北省房地产市場发展现状进行定性分析,并运用GSADF检验对湖北省房地产市场的泡沫进行实证检测,结果表明湖北省房地产市场2009-2019年存在五个泡沫时段。进一步分析发现湖北省房地产市场泡沫形成的原因主要有区域发展严重不平衡、房地产市场供需失衡、房地产消费和投资的非理性预期。为防范房地产泡沫风险,促进湖北省房地产市场稳定健康发展,提出以下对策建议。

第一,因地施策,精准调控。政府应重视地区差异,因地制宜,采取区域化差别政策进行调控。对于库存高的地区,应通过棚改货币化安置、公积金支持住房消费、创新金融产品等举措化解房地产库存。对于房地产价格过高的地区,要严格落实限购限贷政策、施行差别化的信贷政策。对于自住性房地产需求,银行在信贷方面要加以支持,而对于投资和投机性房地产需求,银行应不予支持或者收紧信贷,在贷款利率、贷款年限、贷款金额上严格控制。严格控制对房地产开发商的信贷投放规模,加强对房地产开发信贷资金的监管,对于开发商囤地、捂盘等投机行为,给予严厉打击。

第二,规范土地供给,完善保障房体系。进一步规范土地市场,建立科学的用地供应制度,调控土地使用结构,避免为了暂时的经济效应与指标过度开发土地资源,推进土地交易市场化,保持建造成本和地价稳定。同时,健全和完善保障房体系。完善廉租房、经济适用房的发展,规范房地产租赁市场,政府应出台相关政策措施,鼓励和支持企业通过租售并举的方式,为房地产市场提供更多层次的供给。

第三,转变观念,引导房地产理性消费与投资。政府应积极促进湖北省内各区域均衡发展,控制人口向省会城市过度集中,鼓励劳动密集型企业进入地级市,有效缓解湖北省内“高房价、去库存”并存的压力,引导消费者树立理性、健康的购房观念。同时,针对消费者和投资者在房地产消费和投资过程中存在的攀比消费、买涨不买跌、羊群效应等非理性行为,政府应在控制供给结构的同时,加强舆论媒体对房地产的宣传引导作用,合理引导房地产预期,促进理性消费和投资。

第四,加强预警,提高市场监测水平。政府应积极采取管理措施,加强对房地产市场运行状况的实时监测,当房地产价格出现非理性上涨时,提前做出预警和防范。同时,加强统计执法,对于房地产信息的披露,要做到公开透明,充分利用大数据分析手段加强对房地产市场风险的监测和管理。

注释:

1湖北省房地产发展现状数据均来源于湖北省统计局。

22004-2018年商品房待售面积数据来源于湖北省统计局,2019年的数据来源于《中国统计摘要2020》。

3根据克而瑞地产研究(CRIC)的研究报告《2019年新一轮三四线潜在库存城市研判》测算得出。

4数据来源于湖北省房地产业协会。

5数据来源于中国指数研究院的监测。

6数据来源于中国指数研究院《2019年武汉房地产市场年报》。

参考文献:

[1]伍莹,申世昌.房地产开发投资对经济增长的影响——基于湖北省17个地级市、州的面板数据[J].齐齐哈尔大学学报(自然科学版),2018,34(4):78-84.

[2]左俊美,陈璐.湖北省房地产税对地方经济影响的实证分析[J].中国房地产,2017,560(3):22-29.

[3]张攀红.湖北省房地产泡沫测度及影响因素分析[J].湖北经济学院学报,2020,(5):96-108.

[4]徐伟营.供给侧改革下的湖北房地产土地供应的探讨[J].经济师,2016,(8):186-187.

[5]李根.基于主成分分析的湖北省房地产供求均衡关系研究[J].当代经济,2017,12(444):54-55.

[6]李嘉珣.新形势下县域房地产市场发展路径——以湖北省两县(市)为例[J].决策与信息,2021,(8):85-90.

[7]朱雪苗,黄中南.供给侧改革下三四线城市房地产去库存对策研究——以湖北襄阳市为例[J].时代经贸,2017,(15):63-65.

[8]刘迪海,黄远祥.加快房地产供给侧结构改革推进民族区域经济发展——湖北省恩施市房地产业发展情况调查[J].中国经贸导刊,2017,24(871):48-50.

[9] Hott,C.,Monnin,P. Fundamental Real Estate Prices:An Empirical Estimation with International Data[J]. The Journal of Real Es⁃tate Finance and Economics,2008,(36):427-450.

[10]彭俊华,许桂华,周爱民.城市房地产泡沫测度研究——基于基础价值与泡沫成分甄别的分析[J].价格理论与实践,2018,(7):44-58.

[11] Costello G,Fraser P,Groenewold N. House Prices,Non-fundamental Components and Interstate Spillovers:The Australian Expe⁃rience [J]. Journal of Banking & Finance,2011,35(3):653-669.

[12]韩冬梅,刘兰娟,曹坤.基于状态空间模型的房地产价格泡沫问题研究[J].财经研究,2008,34(1):126-135.

[13]王天雨.房地产价格泡沫水平的区域差异问题研究——来自中国31个省际单位的宏观数据[J].投资研究,2018,37(3):24-49.

[14]高波,王辉龙,李伟军.预期、投机与中国城市房价泡沫[J].金融研究,2014,(2):48-62.

[15]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6):28-41.

[16] Mikhed,V.,Zemcik,P. Testing for Bubbles in Housing Markets:A Panel Data Approach [J].The Journal of Real Estate Finance and Economics,2009,(38):366-386.

[17] Kivedal B K.Testing for Rational Bubbles in the US Housing Market[J].Journal of Macroeconomics,2013,(2):369-381.

[18]张川川,贾坤,杨汝岱“.鬼城”下的蜗居:收入不平等与房地产泡沫[J].世界经济,2016,(2):120-141.

[19]陈家闯,贾文艺.中国房地产市场泡沫的传染性探讨[J].商业经济研究,2018,755(16):189-192.

[20]王春艳,董继刚.我国房地产泡沫的测度预警及影响因素分析[J].经济论坛,2019,(5):79-88.

[21]张攀红.武汉市房地产泡沫测度与成因机理分析[J].武汉金融,2016,(10):43-46.

[22] Evans G W. Pitfalls in Testing for Explosive Bubbles in Asset Prices[J].American Economic Review,1991,81(4):922-930.

[23] Phillips PCB,Wu Y,Yu J.Explosive Behavior in the 1990’s Nasdaq:When did Exuberance Escalate Asset Values? [J].Interna⁃tional Economic Review,2011,52(1):201-226.

[24] Phillips PCB,Shi S P,Yu J. Testing for Multiple Bubbles:Historical Episodes of Exuberance and Collapse in the S&P 500[J].In⁃ternational Economic Review,2015,56(4):1043-1077.

[25] Phillips PCB,Shi S P,Yu J.Testing for Multiple Bubbles:Limit Theory of Real-Time Detectors[J].International Economic Review, 2015,56(4):1079-1134.

[26]欧阳志刚,崔文学.基于GSADF方法的房地产价格泡沫研究——以北京住宅市场为例[J].中南财经政法大学研究生学报,2015,(3):16-25.

[27]胡毅.后危機时代一线城市房地产价格泡沫研究——基于GSADF方法[J].金融与经济,2017,(5):39-42.

[28] Diba BT,Grossman HI.Explosive Rational Bubbles in Stock Prices?[J].American Economic Review,1988,78(3):520-530.

(责任编辑:颜莉)

收稿日期:2021-06-22

基金项目:湖北省教育厅科学技术研究项目(B2018126);湖北经济学院校级青年科研基金项目(XJYB202107)

作者简介:张攀红(1986-),女,湖北汉川人,湖北经济学院金融学院讲师,经济学博士,研究方向为房地产金融;葛畅(1998-),女,湖北孝感人,湖北经济学院会计学院硕士研究生,研究方向为金融企业会计。

猜你喜欢

现代经济信息(2016年19期)2016-10-20 15:12:22

商(2016年27期)2016-10-17 07:16:59

人民论坛(2016年27期)2016-10-14 13:20:30

人民论坛(2016年27期)2016-10-14 13:19:25

大学教育(2016年9期)2016-10-09 07:53:44

现代经济信息(2016年16期)2016-07-26 13:24:23

环球时报(2016-07-26)2016-07-26 09:25:40

大众理财顾问(2016年2期)2016-06-06 15:39:19

商(2016年6期)2016-04-20 18:36:52

环球时报(2016-03-09)2016-03-09 08:44:16