互联网时代科技驱动型企业技术创新路径研究

2021-01-08 07:15乔蕾,袁媛

哈尔滨学院学报 2020年12期

乔 蕾,袁 媛

(安徽文达信息工程学院,安徽 合肥 231201)

创新是引领发展的活力源泉,是从战略层面引领企业发展大局。习总书记关于“建设世界科技强国”的美好愿景,是在进行科技创新的基础上树立的宏大目标,是实现“两个一百年”奋斗目标的关键一环,是实现中华民族伟大复兴中国梦的重要一步。在这个过程中,企业自身的发展能否顺应时代潮流,在时代的洪流里顺势而为,这对于企业的创新能力提出了一定的要求。

一、中小企业技术创新路径研究现状

蒋文溢提出,如果国家在法律制度、财税政策等方面落实不到位,会阻碍中小企业进行创新的步伐。殷群、尹斌的实证研究发现,在诸多影响企业创新的因素中,企业的创新文化、高管的管理能力、公司可获得的创新资源、当地政府提供的扶持政策,以及与科研机构进行合作等因素会对企业的创新能力产生影响,且与中小企业的自主创新具有正相关关系。王丽青指出,对中小企业而言,资金缺乏和人才投入不足是制约其创新能力发展的两个方面,学者赖红清也支持这一论断。王维站在“中国创造”的时代背景下,提出中小企业需有效地将“中国创造”的特点与企业实际相结合,与时俱进进行创新。唐红军认为,一些企业,一方面缺乏具有创新精神的企业家,同时对创新没有全面系统的认识,进而企业的创新水平非常低。杜楠借助AMOS软件,通过建立模型进行分析,通过模型设置变量构建影响企业创新的因素,列举了10个内外部影响因素。研究结果发现,内部因素和外部因素所起的作用并不同:如企业文化、企业家精神等内部因素起关键性作用;而外部因素对企业而言只是政策性的指引作用。

通过之前学者的研究我们可以发现,对于企业的创新,许多内外部的因素都会不同程度的对其产生影响。本文主要探讨企业规模、研发人员投入等因素对企业创新的作用。

二、中小企业技术创新路径研究实证分析

对于企业来说,创新是其保持进步的一个不可或缺的因素,对于一个公司来说,主要体现在研发的投入上,大多数情况下,企业分拨给研发的资金越多,证明其对研发就越重视,企业的研发活动也会更多。冯晓晴、韩艳锦以A股上市公司2007—2020的数据为研究对象,探索开发支出资本化对企业创新的影响。通过建立二次函数模型发现,开发支出资本化与企业创新的关系与二次函数的图形一样,呈倒U型关系。因此,本文以企业对研究开发的投入金额的多少作为衡量企业创新能力的大小指标。在影响创新的因素中,最重要的就是人才的投入,体现在研发队伍的人员规模中。研发人员是企业创新的主体,企业研发人员的数量为企业创新提供了最基本的人力资本。本文以企业研发人员数量作为衡量人力资本的指标。许多创新的落实也需要研发人员付诸实践,因此,这里提出第一个假设:

假设1:研发人员的量与企业创新能力之间存在正相关关系,研发人员的数量越多,企业的创新能力也就越强。

企业规模大小对技术创新的影响主要体现为:对于研发而言,需要的时间较长和不断的资金投入,从研究到开发能否顺利进入实施过程,具有很大的不确定性,因此大企业财力雄厚、技术扎实、管理层管理能力强、员工综合素质高等因素,相比小企业而言,会有更多的资金来资助有风险的创新活动。与此同时,大企业也能够从研发、生产和销售过程中获得巨额的规模利益。本文将企业主营业务收入作为衡量企业规模的指标,因此提出第二个假设:

假设2:企业规模与企业创新能力之间存在正相关关系,企业规模越大,创新能力越强。

有学者研究得出,企业对R&D的投入同企业财务杠杆之间存在着显著的负相关关系,企业承担的债务过多,会给企业管理层带来无形的压力,鉴于研发活动的特点,考虑到公司的持续经营,高管们会放弃一些高风险、高收益的投资项目,减少R&D经费支出,从而降低了企业的创新水平。因此提出第三个假设:

假设3:资产负债率与企业创新能力呈负相关,企业的资产负债率越高,企业对创新的投入越少。

在市场经济中,获得更多的利润是企业运行的目标之一,当企业进行研发并从试验到投入市场使用能够为企业带来更多的利润时,企业的管理层才会看到创新带来的潜在价值,进而形成正循环,由经济利益反过来带动企业创新。而且,研发成功本身需要一定的时间周期,且具有不确定性和高风险,需要企业持续投入巨额的资金。因此,企业的盈利能力越强,企业获取的利润越多,可支配资金越宽裕,用于技术创新的研发投入也自然更多,也就越有助于技术创新成果的产出。因此,提出第四个假设:

假设4:企业利润率与企业的创新能力成正相关关系。

三、研究样本及变量设定

(一)样本来源

本文以沪深证券交易所数据为基础,选取A股上市公司2016—2018年科技型企业的数据为样本,包括制造业、信息传输、软件和信息技术服务、科学研究和技术服务行业,数据的各种指标均来自于《中国股票上市公司财务数据库查询系统(CSMAR)数据库》。在研究中,剔除了以下几类上市公司:(1)在年度财务报告中,没有按要求披露研发费用的上市公司;(2)某些指标缺失的上市公司;(3)经过特殊处理的上市公司。共获得符合要求的样本数据6 673个。

(二)变量设定

模型如下:

LnR&D=β0+β1lnincome+β2LEV+β3hum+β4profit+ε

(1)被解释变量:本文主要研究企业创新的路径,对于企业创新路径的选择,实则是考虑哪些因素影响企业的创新。企业的创新主要体现在企业对研发的重视程度,因此本文选取企业的研发投入作为衡量创新能力的指标,为了使结果更理想,将上市公司财务报告中披露的研发数值取对数后,以LnR&D作为被解释变量。

(2)解释变量:选取研发人员、企业的营业收入、资产负债率、资产收益率作为解释变量。

表1 各指标含义

四、实证分析与结果

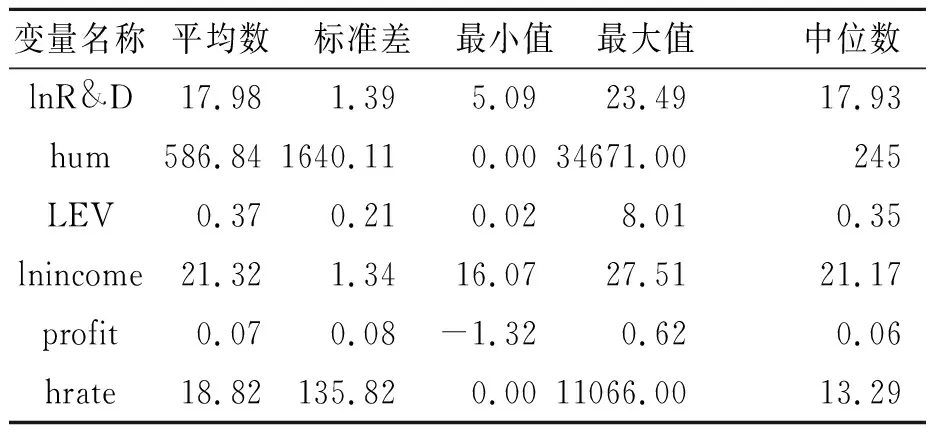

(一)描述性统计

表2是以总样本进行分析对主要变量进行的描述性统计结果,对表2中的数据进行分析得出,被解释变量研发投入(lnR&D)的最小值为5.09,最大值为23.49,均值为17.98,标准差为1.39,说明对于不同的行业,每个行业对研发的重视程度不同,公司对于研发的资金投入就存在差距,同时由于政府补助的不同,也会影响企业对研发的投入。解释变量研发人员人数(hum),均值为586.84,研发人员是公司进行创新不可或缺的一个环节,所以各个公司在进行人员招聘时,会比较重视研发人员的数量,但是标准差较大,为1640.11,其中,有的公司研发人员的数量几乎为零,而有的则数以万计,可见差距之大。营业收入(lnincome)的最大值为27.51,最小值为16.07,标准差为1.34,可以看出他们之间的差距不是很大,营业收入越多,说明企业整体的盈利水平相对越好,这样才会有更多的资金投入到研究开发中,促进企业的创新研究。其余的控制变量的描述性统计见表2。

表2 各研究变量的描述性统计

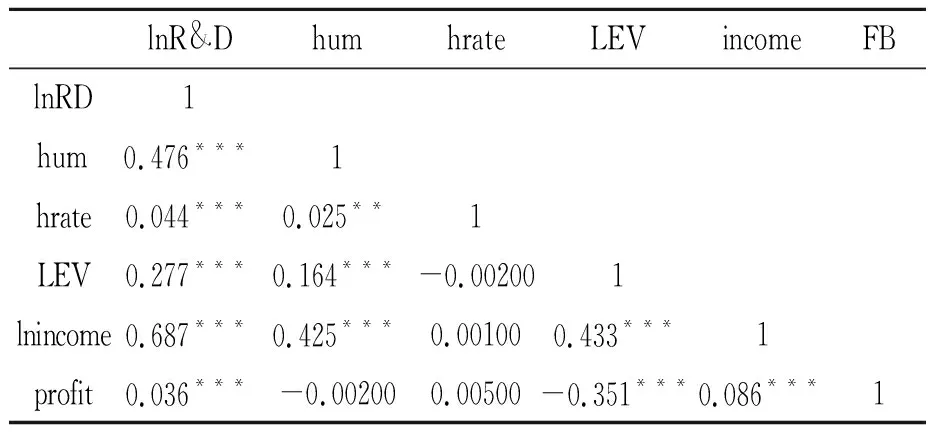

(二)相关性分析

在进行回归分析之前,为了检验各变量之间是否存在相关关系,本文对主要的变量做了相关性分析,以便初步判断变量选取及模型构建的合理性。从表3可以看出,研发投入(lnR&D)与研发人员人数(hum)为显著正相关关系,与研发人员占比(hrate)为显著正相关关系,与营业收入(lnincome)为显著正相关关系,都在1%的水平上显著,说明研发人员数量越多,营业收入水平越高,企业对于创新越重视,研发投入也就越多,初步验证了假设。

具体说来,营业收入(lnincome)与研发投入(lnR&D)为显著正相关关系,系数为0.687,企业的研发创新是一个周期相对较长的项目,对于资金的需求,以及资金的回笼具有很大的不确定性,所以,规模相对大一些的公司有足够的资金持续投入,所以公司规模越大,对于研发越重视,对于研发的投入也就越多。研发人员人数(hum)与研发投入(lnR&D)为显著正相关关系,系数为0.476。对于科技创新型企业而言,研发人员是整个创新过程非常重要的一个因素,他们是企业创新的重要的参与者与实施者,也是研究开发成功与否的见证者,所以企业研发人员越多,企业的创新相对做的越好。资产收益率(profit)与研发投入(lnR&D)为显著正相关关系,系数为0.036,说明企业对于资产的利用效率会正向影响企业的研发投入,对于企业而言,创新是当下企业处于竞争优势的一个重要因素,创新能力强,产品有优势,企业的盈利能力也会更强,进而促进企业新一轮的研发创新投入。

表3 各主要变量的相关系数

(三)多元回归分析

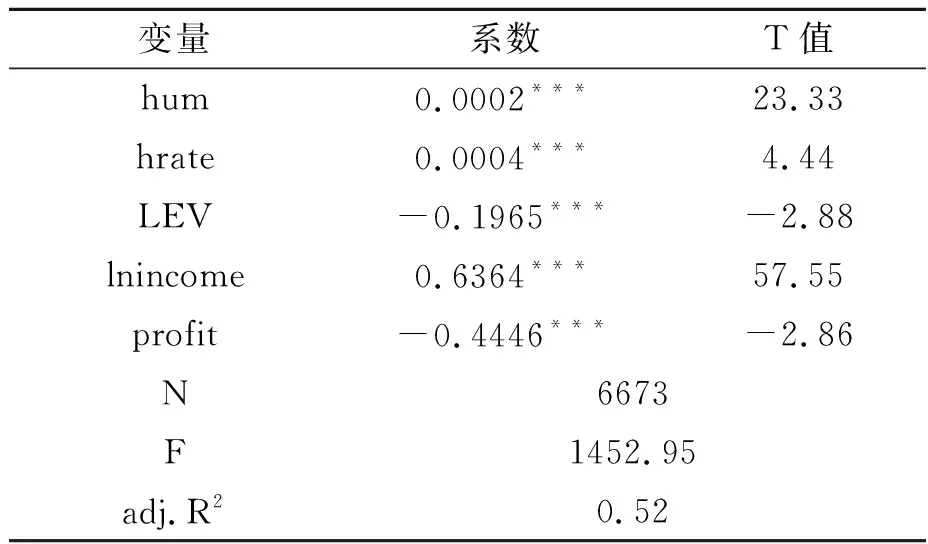

本文根据构建的模型进行了多元回归,表4显示的是各变量的回归分析结果。可以看出,被解释变量研发投入(lnR&D)与解释变量研发人员数量(hum)、营业收入(lnincome)都在1%的水平上显著正相关,系数分别为0.0002、0.6364,假设1和假设2都得到了验证,企业规模越大,研发人员的数量越多,企业创新能力越强;与解释变量资产负债率(LEV)在1%的显著性水平上呈负相关关系,假设3得到验证;与解释变量资产收益率(profit)在1%的水平上显著负相关,与之前的假设4结果相反,这可能说明对于盈利能力强的企业,研发不是给企业带来利润的主要因素,即使获利能力很强,企业的管理层也并没有增大对研发的投入,再加之解释变量之间的相互影响,假设4没有得到验证。调整的R2为52%,说明模型拟合效果较理想,解释力度较强。

五、研究结论及建议

本文研究了互联网时代科技驱动型企业技术创新路径,探究了对于科技驱动型企业创新的影响因素。通过研究得出,研发人员的数量、企业的规模、资产负债率、资产收益率都会对企业的创新产生不同程度的影响,对于科技驱动型企业而言,可从以下方面增强企业的竞争力。

表4 主要变量的多元回归分析

变量系数T值hum0.0002***23.33hrate0.0004***4.44LEV-0.1965***-2.88lnincome0.6364***57.55profit-0.4446***-2.86N6673F1452.95adj.R20.52

1.进行科技体制改革,充分激发企业的创造活力。根据习总书记的讲话内容,进行科技体制改革,需要建立一个以企业为主体、市场为导向、产学研深度融合的技术创新体系,同时定位好政府和市场的角色扮演,处理好政府和市场的关系,进而避免科技创新中可能存在的“孤岛现象”,进而激发企业的创造活力

2.实施创新驱动发展战略,做好整体布局。创新驱动发展战略如何更好地实施,第一,处理好创新与就业的关系;第二,清晰认识创新驱动发展战略布局要面对的挑战和任务,即实时关注世界范围内科技的发展方向,力争上游,逐渐缩小与核心领域的差距,同时以问题为指引,针对问题进行创新,打破发展瓶颈。

3.注重人才输入,增加企业研发人员的数量。很多企业面临研发意识不够强烈,人才输入不足的现象,因此,公司应加强员工的进修学习,统筹壮大各类高精尖人才队伍建设,打破传统的人才发展体制机制障碍,努力推进教育改革,培养创新型人才,提高人才素质,在全社会范围内打造有利于创新型人才成长的教育环境。

猜你喜欢

中学生学习报(2022年13期)2022-04-16

中学生学习报(2022年14期)2022-04-15

化工管理(2021年7期)2021-05-13

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国宝玉石(2019年5期)2019-11-16

信息化建设(2019年2期)2019-03-27

冰雪运动(2016年4期)2016-04-16

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31