QFII制度改革与上市公司融资约束的实证研究

2020-12-23 04:29桂璐

西部金融 2020年3期

关键词:融资约束

桂璐

摘 要:本文通过建立投资现金流敏感性模型,验证我国上市公司是否存在融资约束;在引入QFII制度改革等相关虚拟变量后,检验QFII历次改革能否显著降低企业的投资现金流敏感性,并且进一步分析制造业、房地产业和批发与零售业是否存在显著差异。实证结果表明:(1)从全样本来看,我国上市公司存在投资现金流敏感性,QFII改革能显著地削弱上市公司的投资现金流敏感性;(2)从行业来看,批发和零售行业的投资现金流敏感性最高,其次是制造业,房地产业较为不显著,QFII制度对三个行业投资现金流敏感性的削弱程度有不同的表现:对批发和零售行业的影响最大,其次是制造业,对房地产业影响较为不显著。据此,本文提出增加企业融资渠道和加快引入国外机构投资者的建议。

关键词:QFII制度;投资现金流敏感性;融资约束

一、引言

QFII(Qualified Foreign Institution Investor)是合格境外机构投资者的简称,QFII制度曾在韩国、巴西和我国的台湾地区成功推行过,我国则于2002年12月正式施行。2019年9月,外汇管理局宣布取消QFII的投资额度限制。就整个发展过程来看,我国持续地扩容QFII的投资额度,从2002年的40亿美元逐步增加到2019年1月的3000亿美元,到2019年9月完全放开了投资额度限制。QFII投资额度的完全放开昭示着我国对外开放的水平又前进了一大步。

对于机构投资者在股市会起着稳定股价的作用还是加剧投资者的“羊群效应”这个问题,我国学者的意见分为两类:刘成彦、胡枫、王浩(2007)认为QFII之间存在着羊群效应,在股权分置改革后表现得尤为突出,许年行、于上尧、伊志宏(2013)持相同的态度,认为机构投资者不仅不能稳定资本市场,而且还加剧了股价崩溃的可能;而程天笑、刘莉亚、关益众(2014)持相反的观点,他们认为境内机构才是导致股价波动的原因,境外的机构投资者只是追随境内机构的投资行为。

学者们对引入QFII制度产生的影响看法各不相同,但是QFII制度在微观层面的研究尚有空缺,尤其是在企业融资约束、公司治理层面。本文则是从微观的角度,分析QFII制度对公司融资约束的影响,重点研究在境外机构从QFII制度进入中国股票市场后,随着我国投资总额度的逐步扩大,境外机构投资者的持股比例增加是能否显著影响上市公司的投资决策,是优化公司的投资决策还是刺激上市公司盲目投资?

二、理論基础与研究假设

在早期的公司金融理论中,认为公司的投资行为与融资行为无关,只要项目的净现值大于零,那么这个项目就能增加股东价值,值得投资(Jorgenson,1963),这一理论因过于理想化而颇受学术界的质疑;James Tobin(1978)从企业资产的角度提出了Q理论,即Q=Vt/ptKt(Vt代表企业的市场价值,ptKT代表企业全部资产的重置价值),他认为只要Q>1,代表企业项目投资的收益将会大于投资的成本,该项目值得投资,若Q<1,则投资的收益比不上投资的成本,不应投资,托宾的理论考虑了企业的市场价值和资产的重置成本,更具实用价值,因而很多学者将Q比例作为衡量企业投资机会的指标。随着公司金融理论的发展,企业投资理论也相应地进行了更新,融资约束理论和代理理论逐渐占据主流。融资约束理论是在信息不对称理论的基础上发展而来的:Jaffee和Russel(1967)认为借贷双方存在信息不对称,从而导致投资不足;Jensen和Meckling(1976)认为股东和债权人存在信息不对称,可能出现管理层为了追求股东利益最大化,不顾债权人的利益的行为;Myers和Majluf(1984)认为公司存在内外部信息不对称问题,企业融资方式的选择成为向外部投资人传递信号的渠道。而代理理论是指在企业陷入财务困境时,极易产生过度投资或投资不足的问题。

最早运用投资现金流敏感性来检验企业是否存在融资约束的是Fazzari、Hubbard和Peterson(1988),他们将427家美国企业发放股利的高低作为分组依据,证明了存在融资约束的企业的投资现金流敏感性较高,后期学者进而将投资现金敏感性作为企业融资约束的指标。

对于QFII持股对公司治理的影响是否显著这方面的研究,我国学者态度可分为两大类。一种是认为对公司治理没有影响:毛磊、王宗军、王玲玲(2011)研究机构投资者对高管薪酬的影响,对机构投资者细分之后,认为只有基金对高管薪酬非常敏感,而与公司绩效没有明显的关系;王宇峰、左征婷、杨帆(2012)通过实证研究发现,作为机构投资者之一的QFII持股对企业研发投入没有显著的影响。另一种则是认为QFII持股可以影响公司的治理结构:邓川、孙金金(2014)指出QFII持股能缓解企业融资约束,且相较于国有企业,民营企业表现的更为突出;张根明、邓诗雅(2019)通过分析得出公司前十大股东QFII持股的比例与企业绩效正相关。

基于上述学者的研究,本文将QFII制度与上市公司的治理联合研究,研究的范围更加微观,用投资现金流敏感性来测量公司的融资约束。据此,本文提出以下三个假设:

假设1:企业的融资约束即投资现金流敏感性会随着历次QFII制度的改革而相应的下降。

随着QFII制度的历次改革,基本特征是投资总额度在逐渐上调,2002年投资总额度仅为40亿元,2005年上调至100亿元,2007年上调至300亿元,2012年上调至800亿元,2016年增加至1500亿元,2019年1月直接在2016年的基础上增加了一倍,总额度为3000亿元,在2019年的9月更是取消投资额度上限控制。随着上调幅度的增加,设想每一次QFII改革对企业融资约束的减弱程度是不同的,因而提出假设2。

假设2:QFII制度改革对投资现金流敏感性的降低程度是不同的。

各行业因其资金需求量、行业所处周期和存货周转速度不同,其资金回笼速度也不同,企业的融资方式应该会有较大的差异,那么其对本企业内部产生的现金流的依赖程度也应当具有差异,因而提出假设3。

假设3:行业间的投资现金流敏感性程度有差异。

为验证假设3,本文选取了以制造业为代表的传统产业、以房地产业为代表的高资金需求企业、以批发和零售产业为代表的低资金需求企业三个行业做对比分析。

三、实证设计

(一)模型基本形式

(二)变量选取及说明

为了避免企业规模对实证结果的影响,对主要的变量按当年企业的总资产进行相应处理(见表1)。

(三)虚拟变量设置说明

本文将QFII制度设为虚拟变量,虚拟变量设置的原则是基于我国自2002年起实行QFII制度后,修改《合格境外机构投资者境内证券投资外汇管理办法》(以下简称《管理办法》)的次数,表2描述了我国6次修改的主要内容。基于上述我国对《管理办法》的6次修改,本文将我国QFII制度改革分为四个阶段:第一个阶段是QFII制度制定初期阶段,即管理办法暂行和第一次修改,原因是这两个阶段都是对QFII改革制度的确定,确定了改革的基本框架;第二个阶段是改革的运行阶段,即第二次改革,在这一阶段明确提出了对单个投资者的额度限制;第三个阶段是改革的强化阶段,即第三次修改,放松了对机构投资者额度的限制;第四个阶段是改革的深入阶段,即第四和第五次修改,第四次修改建立了新的投资额度确立标准——资产规模,不再对抵御风险能力不同、管理经验不同的投资者采取“一刀切”,而是采取更合理的标准,这是对前期投资额度管理的一次大变革,第五次修改与第四次修改内容并无实质区别,且第六次修改受数据可得的限制,无法观测到其运行效果,因而将第四、五、六次修改合为一个阶段。因而,本文共设置了四个虚拟变量(D1~D4),各阶段变量的取值见表3。

四、结果分析

本文的数据来源是wind数据库,样本所取时间为2000-2018年,对A股所有上市公司进行筛选,去除了(1)在2000年前未上市的企业;(2)在2000-2018年曾被列入ST名单的企业;(3)属于证监会划定为金融业的企业;(4)在香港和美国上市的企业,最终确定了420家企业。此外,选取了这420家企业中的制造业(206家,占比约为50%)、房地产业(43家,占比10.24%)、批发和零售业(59家,占比14.05%)运用同样的回归模型对比分析,验证不同行业间是否存在差异。

(一)描述性统计

由表4可知,对主要变量进行标准化处理之后,这些变量的取值总体上看相差不大,但从极值上看,最大值和最小值相差较大,尤其是IOpp(投资机会)这个变量的最大值达到了141.5991,为了消除极端值对回归模型结果产生过多的影响,对主要变量均进行了1%和99%的缩尾处理。

(二)相关系数说明

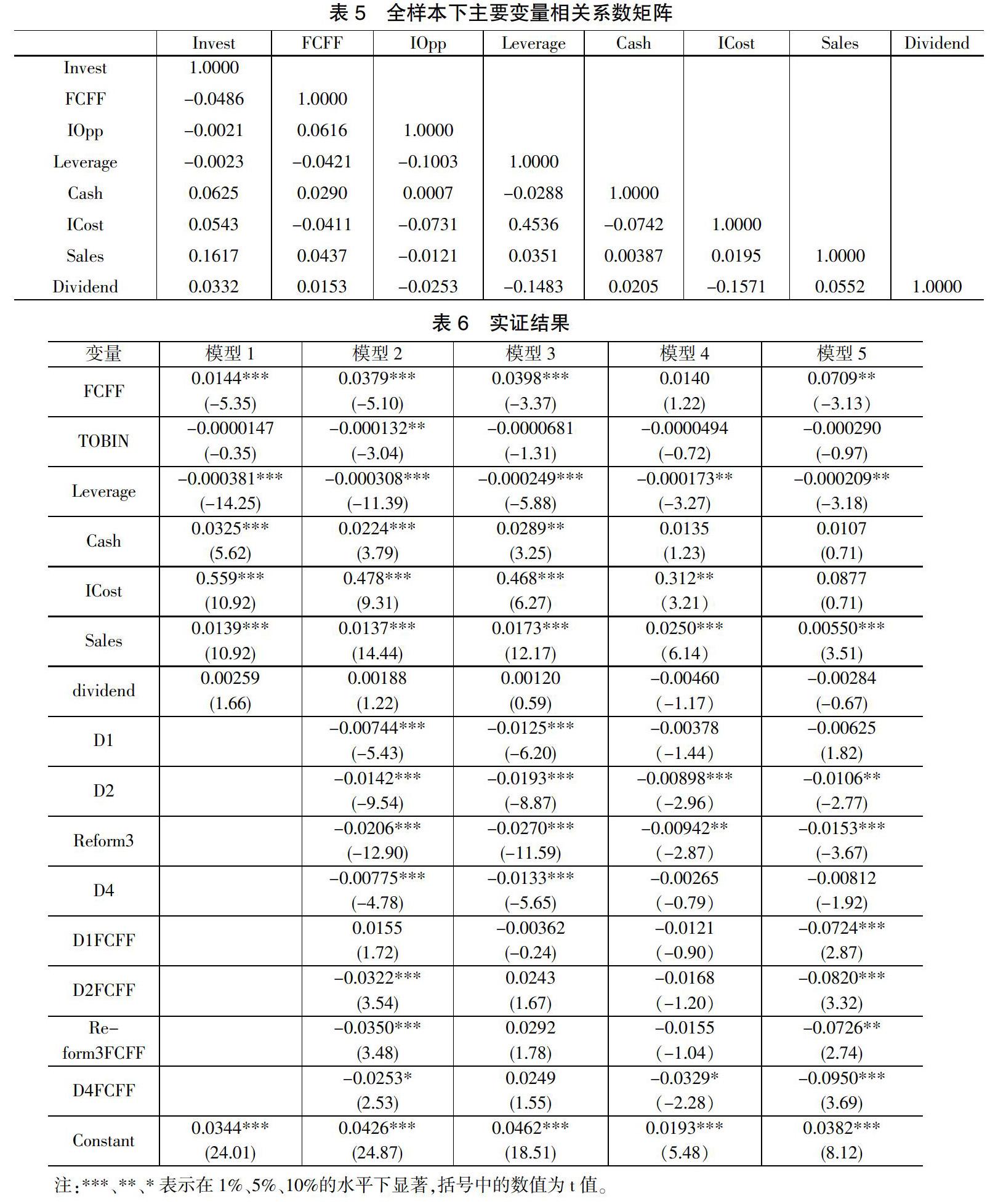

从相关系数矩阵来看,大部分变量间的相关系数较低,企业财务杠杆率和利息支出的相关系数虽然达到了0.4536,在全部变量中处于较高的水平,但不足以对模型产生较大的影响,说明可以使用回归模型进行实证分析。

(三)模型结果分析

1.全样本企业下实证结果分析

在模型1中,只加入了重要变量(FCFF)及6个控制变量,未引入虚拟变量;在模型2中,加入了虛拟变量(D1~D4)及交叉项(D1FCFF~D4FCFF),发现在引入这些变量之后并未改变模型主要变量系数的符号及显著性,部分变量的显著性水平因此得到了提高,因而加入这些变量是可行的。

从模型1来看,FCFF(公司自由现金流)的系数显著为正,说明企业的自由现金流越多,企业对固定资产、无形资产和其他长期资产支付的现金就越多,这就验证了我国企业对本企业上期产生现金流具有较强的依赖性,说明我国资本市场还不够发达,企业的融资手段较为单一;TOBIN(投资机会)和Dividend(股利支付率)这两个变量不显著,在剩下的4个控制变量中,企业的财务杠杆与企业的投资支出呈显著的负相关,Cash(企业现金持有量)、ICost(利息支出)和Sales(营业收入)与投资支出呈显著的正相关关系,企业现金持有量和营业收入的提高会增加企业的可支配资金,企业购买长期资产的意愿会加强,而利息支出会增加企业投资支出的原因可能在于利息支出是企业的刚性支出,企业预计当期的利息支出增加时,会倾向于更多地购买长期资产来增加企业的生产,期望获得更多的营业收入偿还债务。

从模型2来看,重要变量和控制变量没有较大的变化,企业存在着融资约束。在引入虚拟变量之后,若QFII制度能降低企业的投资现金流敏感性,那么交叉项的系数至少有一项显著为负,模型2验证了假设1。从实证结果分析,D1FCFF的系数不显著,D2FCFF和D3FCFF的系数在1%的置信水平下显著为负,D4FCFF的系数在10%的置信水平下为负,这说明第一阶段QFII改革对企业的投资现金流敏感性没有显著的影响,第二、三、四阶段显著地削弱了企业的投资现金流敏感性,原因在于,第一阶段的QFII改革处于初期阶段,许多执行细则尚未完全确定,只有少数的境外投资者通过QFII制度进入我国市场,大部分的投资者处于观望阶段,对上市企业的影响较弱;随着后期QFII制度的逐步完善和投资者的增多,其对企业的影响也愈加明显,第二阶段和第三阶段的D2FCFF和D3FCFF的系数的绝对值在增加;至于第四阶段的影响减弱的原因在于2014年11月17日沪港通和2016年12月5日深港通正式运行以来,外国投资者的投资渠道进一步扩大,通过QFII进入股市的资金规模降低。

模型1和模型2验证了假设1和假设2,但全样本分析可能会忽略部分行业的特殊情况,因而,本文对行业特征存在明显差异的三个行业做进一步的分析。

2.行业差异实证结果分析

本文选择制造业、房地产业、批发和零售行业的原因是:在证监会制定的行业分类标准中,制造业是细分行业最多、数据最全的一个行业,据wind统计,制造业占所有A股上市公司的62.8%,共计2350家企业;房地产业是资金密集型行业;而批发与零售行业占用资金需求量相对没有房地产高,两行业可以进行对比分析。

模型3描述的是制造业的实证结果。主要变量的符号和显著性水平与全样本相比,没有太大的变化,两个细微的变化之一是FCFF(企业自由现金流)的系数比全样本的系数略微大一点,说明制造业受到投资现金流敏感性的影响更大一些;第二个变化是投资机会由全样本的显著变为不显著,说明企业市值的增加并不会促进制造业企业更多地购买固定资产、无形资产等长期资产。从虚拟变量来看,前三阶段QFII制度的改革对制造业企业的融资决策没有显著的影响,不存在削弱企业投资现金流敏感性的作用,而第四阶段QFII改革对制造业的投资资金流敏感性的削弱作用在10%的水平上显著,这是因为QFII制度对企业融资决策影响路径主要是QFII持股,当QFII投资者持有某个公司的股份达到某种程度之后,可以通过表决权来影响企业重要决策,其中包括投融资决策,从wind数据得知,QFII持股制造业企业的比例较低,大部分在3%到5%之间,低于金融行业10%以上的持股比例,对制造业企业投融资决策的影响力有限。

模型4表现的是房地产行业的实证分析结果。先从主要变量来看,房地产行业与其他行业相比差异较大,首先是重要变量FCFF(企业自由现金流)对房地产行业的投资支出没有显著影响,Cash(企业持有现金量)对企业的投资支出也没有显著影响,这说明了房地产行业不存在投资现金流敏感性。结合房地产行业特征分析,发现这一结果并不奇怪。一是房地产开发成本高,据wind统计,自2016年以来,我国平均地价基本保持在年增长5%左右,土地成本占房地产行业总成本的40%左右,而土地是稀缺资源,受制于耕地红线及各城市可出让土地面积逐年下降,可预见后期土地成本会继续上升,因而房地产行业的资金需求量大;二是企业资金回收速度慢,房地产行业是典型的低周转高收益行业,存货周转次数不足1次,货款回收周期长,加之房地产建设周期长,占用资金时间长,导致企业自由现金较少,基于上述分析,房地产企业仅依托企业自身资金是难以维持投资需求的,所以企业自由现金流对投资支出的影响甚微。

模型5描述的是批发和零售行业的实证结果。从主要变量来看,FCFF(企业自由现金流)的系数要比全样本和制造行业的系数大,Cash(企业现金持有量)和Icost(利息支出)对批发和零售行业投资支出的影响不显著。说明批发和零售行业的投资支出受本企业上期自由现金流的制约作用大,批发和零售行业的存货周转率高,现金回收期短,因此企业在购买长期资产时主要使用的是本企业的自有资金,不需大量借款,因而利息支出对投资支出无明显影响。从交叉项看,四个不同阶段的QFII改革对批发和零售行业的投资现金敏感性都有显著削弱作用,第四个阶段最为明显,说明对国外投资者投资额度的逐步增加有助于降低批发和零售行业的融资约束。

通过三个不同行业的分析,发现三个行业的融资约束各不相同,这验证了本文提出的第三个假设。其中的批发和零售行业的投资支出受上期企业自由现金流的影响最大,其次是制造业,房地产业未表现出对FCFF的依赖;在历次QFII改革对企业投资现金流敏感性的影响方面,房地产业没有显著的影响,制造行业只有第四阶段影响显著,QFII四个阶段的改革對批发与零售行业的影响都是显著的,其中第四阶段影响最大。

五、实证结论及相关建议

本文通过构建投资现金流敏感模型,通过实证分析验证了本文提出的三个假设:(1)我国上市公司确实存在着投资现金流敏感性,QFII制度的建立与改革削弱了上市公司的投资现金流敏感性;(2)四个阶段的QFII制度改革对投资现金流敏感性的削弱作用不尽不同,第一阶段的影响不显著,第二、三阶段的影响递增,第四阶段的影响有所下降;(3)三个行业的投资现金流敏感性程度不同,批发和零售行业的约束最大,其次是制造业,房地产业未见显著约束。至于QFII改革的影响,总的来说,第四阶段的影响效果最大,四个阶段对批发与零售行业的融资约束都有显著的削弱作用,制造业只在第四阶段才见显著影响,可以这样说,QFII改革对那些过度依赖企业内部资金行业的融资约束削弱效果更明显。

本文从实证研究的结果提出以下建议:

一是拓宽企业的融资渠道,加强资本市场的投融资功能。基于实证检验,发现我国上市公式存在着融资约束,即过度地依赖于本企业内部资金,融资渠道比较单一,资本市场的融资功能未得到充分利用;企业运用内部资金虽然不需承担还本付息的压力,但是企业的规模也因此受到限制,债务融资有税盾效应,能减少企业的应纳税所得额,适度规模的财务杠杆对企业的长期发展是有利的。

二是拓宽国外投资者的进入渠道,尤其是加大引入机构投资者。外国投资者通过QFII持股可以使用表决权影响上市公司的重要决策,避免董事会成为“一言堂”,使企业的投融资决策更加客观和公正。但是,也要加强对国外投资者的监管力度,特别是国际游资进入我国股票市场,国际游资的大量进入会加剧我国资本市场的波动性,应避免投机者掠夺财富;为机构投资者的进入打开“绿色通道”,机构投资者具有成熟的投资经验,有相应的资产规模做支撑,一般是价值投资,这有助于引导我国股票市场价值投资的理念,减少投资者的非理性行为。

参考文献

[1]Fazzari S.M.,Hubbard R.G.,Petersen B.C.,et al. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988,(1):141-206.

[2]Jaffee,D.M., and T.Russell. Imperfect Information, Uncertainty and Credit Rationing[J].Quarterly Journal of Economics,1976, (90):651-666.

[3]Jensen M.C., and W.H.Meckling. Theory of the firm: managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics, 1976,(3):305-260.

[4]Myers,S., Majluf,N.,. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economies,1984,(13):186-221.

[5]鄧川,孙金金.QFII持股、产权性质与企业融资约束[J].管理世界,2014,(05):180-181.

[6]毛磊,王宗军,王玲玲.机构投资者与高管薪酬——中国上市公司研究[J].管理科学,2011,(5):99-110.

[7]王宇峰,左征婷,杨帆.机构投资者与上市公司研发投入关系的实证研究[J].中南财经政法大学学报, 2012,(05):102-107+144.

[8]张根明,邓诗雅.合格境外机构投资者持股对企业绩效的影响机理研究[J].财会通讯,2019,(12):68-72.

Abstract:By establishing the sensitivity model of investment cash flow, verifying whether the listed companies in our country have financing constraints; introduces the related dummy variables such as QFII system reform to test whether the previous QFII reform can significantly reduce the investment cash flow sensitivity of enterprises, and further analyzes whether there are significant differences among manufacturing, real estate, wholesale and retail industries. The empirical results show that: (1) from the perspective of the whole sample, the listed companies in China have investment cash flow sensitivity, and QFII reform can significantly reduce the investment cash flow sensitivity of listed companies; (2) from the perspective of industry, the wholesale and retail industries have the highest investment cash flow sensitivity, while the manufacturing industry has relatively low investment cash flow sensitivity, while the real estate industry has the highest investment cash flow sensitivity Not significantly, QFII system has significantly different degrees of weakening the sensitivity of investment cash flow in the three industries: Wholesale and retail industries have the greatest impact, followed by manufacturing industry, and real estate industry has no significant impact. Based on this, the paper puts forward some suggestions on increasing the financing channels of enterprises and accelerating the introduction of foreign institutional investors.

Key words: QFII system;investment cash flow sensitive;financing constraints

责任编辑、校对:康卫东

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10