资本突停与货币危机

2020-12-23 04:29赵晓楠

西部金融 2020年3期

关键词:Logit模型

赵晓楠

摘 要:本文首先梳理出资本突停对货币危机的影响机理,据此为基础选取83个国家11980—2015年2的面板数据为研究样本,从资本流入突停、资本流出突停、资本净流入突停角度出发,利用Logit模型实证探究了资本流动突停对货币危机的影响。实证结果表明:资本净流入突停和资本流入突停大大提高了货币危机发生的可能性,资本流出突停对货币危机并不具有显著的影响。一国要注重加强对资本流动突停的监控,降低资本突停引发货币危机的可能性。

关键词:资本突停;货币危机;Logit模型

一、文献综述

国际经济金融大背景下,全球金融一体化进程的加快提高了国际资本流动的频繁性。国际资本流动促进一国经济发展的同时也使经济波动的风险增大,甚至导致金融危机的爆发。自20世纪末以来发生了几次较大的金融危机,如1994—1995年发生在墨西哥的金融危机、1997—1998年发生在亚洲的金融危机、1999年发生在巴西的金融危机和2001—2002年发生在阿根廷的金融危机。这些危机从根本上讲是货币危机,且在危机发生初期均遭受了资本流动突停的风险。资本流动突停给金融开放造成了巨大的阻碍,分析其如何诱发和刺激货币危机并采取措施减轻其对经济体的危害,具有重要的理论意义和实践价值。

国外学者关于资本流动突停对货币危机的影响,主要有以下研究:Calvo等(2004)探究了资本流动突停引发金融危机的概率,结果显示新兴经济体遭受资本突停时有63%的概率会伴随金融危机发生,而发达国家爆发金融危机的概率只有17%。他们认为此概率差别的原因主要在于新兴经济体的债务美元化现象。当资本流动突然停止时,一国实际汇率下跌,本币贬值,而外国债务的计价方式为美元,本国偿还外债的压力增加,造成资产负债表的恶化,最终爆发危机。Cato(2007)考察了资本流动突停对金融危机的影响,结果表明国际资本流动突停对货币危机有负面影响,如果资本流出国采用的货币政策是紧缩性的,利率提高将使资本流入国爆发危机的概率增大。但并不是所有国家面对外部冲击时都具有一致的反应,一国货币供给、财政收支等也会影响危机爆发的可能性。Calvo(1998)研究发现国际信贷的突然停止会加大金融危机和国际收支危机爆发的可能性,文章还总结研究了可能导致资本流动突停的原因并说明了发生在国际层面的资本突停比发生在国家内部的突停破坏性更大。

关于资本突停对货币危机的影响,国内学者也做了相关研究。刘仁伍等(2008)基于国内银行和国内投资者,探究了国际资本异常流动是如何引发货币危机的,发现国际资本的异常流动使货币危机爆发的概率增加。陆静、罗伟卿(2012)单独研究了新兴市场国家资本流动突停是如何引致金融危机的,同时研究了资本突停是如何引发的。结果显示,金融和贸易开放并不一定导致资本流动突然停止,汇率越稳定,国际资本流动异常时冲击经济体的概率越低,同时,外债存量过大,资本激增都会增加资本突停概率。许欣欣等(2014)运用1980-2011年115个国家的数据,验证国际资本大量流入和货币危机关系,总结了资本异常波动对货币危机的影响,实证表明外国直接投资和证券投资的波动对货币危机的影响不显著,而债务资本异常波动大大提高了货币危机爆发的可能性。万超,靳玉英(2014)据1985—2008年81个经济体爆发的货币危机和银行危机为研究对象,分析危机前后资本流入突然停止的特征,并得出经常账户逆转时资本流入突停都會对经济恢复产生负面影响。一国主动调控经常账户结构,不仅能降低经常账户巨额赤字潜在风险,更避免了因资本流入的突然停止而增加的成本。王雪标等(2009)根据Logit模型研究了管控资本流动是否能够降低货币危机,结果显示当期的资本流动管控并不能有效地降低货币危机的概率,但是管制上期的资本流动却可以明显地降低货币危机概率。当期发生在其他国家的货币危机具有传染效应,较好的经济基础可以减缓一国货币危机爆发的可能性。金洪飞等(2001)探究了东亚的资本异常流动与货币危机,并得出了东亚前期资本的过量流入对后期货币危机具有负面效应,投资的外部性致使过量资本流进东亚,结果该地区资本利用效率大大降低且经常账户持续逆差,最终货币危机爆发。

已有研究显示,资本流入突停后伴随货币危机导致的产出损失比未伴随货币危机更为严重和持久。且以往的研究大都集中于资本突停的影响因素以及货币危机影响因素研究上,关于不同资本突停类型对货币危机的影响的分析探讨较少。因此,为了更好更完整地研究资本流动突停对货币危机的影响,本文分别从资本净流入突停,资本流入突停和资本流出突停角度来研究对货币危机的影响。

二、资本突停对货币危机的影响机制分析

很多学者研究得出,国际资本的异常流动将冲击本国货币汇率。国际借贷理论表明,国际间借贷产生于国与国之间收支活动,比如贸易进出口和资本出入都会产生国际借贷关系,这又会改变外汇供给和需求,汇率也会因此而波动。当一国国际收支出现盈余时,本币升值,反之当国际收支出现赤字时则本币贬值。国际资本流动的突然停止使得一国流动债务大于流动债权,这会使得外汇供给下降,进而出现本币汇率下跌,外汇汇率上升。

国际资本流动突停会对一国经济和金融产生影响,这一重要原因在于金融市场的不完全性以及金融脆弱性。债务的美元化和非贸易品部门投资过度是一国金融脆弱性的重要特征。一方面,一些国家的资本市场欠发达、开放程度很低,国际资本流入一国的主要方式为银行等中介机构,由于政府存在的隐性担保以及监管欠缺,导致国外的债权人放贷过度,债务美元化由此而成。国际金融市场上的摩擦通常由于国际资本输出方为输入方提供信用,并采取信用约束行为以减少道德风险和逆向选择。虽然商品贸易单位签署国际间债务合同,但其中一部分债务的担保为非贸易商品部门的收入,所以影响实体经济传导因素之一为债务美元化而因此形成的信用约束。当一国负债过高时,此时若世界信贷市场出现持续恶化或者产生负面外生冲击,一国产出或非贸易品价格会显著下降,国际负债相对国内资产价值相对变多,因此一国外债越高,信用约束越会加紧,进而对外金融调整也随之加剧。当收紧信用约束时,如提高保证金追加要求,这会降低一国抵押资产的价格,外部融资随之升水,一国在国际上债务融资更难。一方面,为应对提高追加保证金的要求,国内交易者便会贱卖资产给外国,资产头寸仓促地被调整而没有发挥最佳效应。由于金融资产交易制度和摩擦,交易成本的存在使外国交易者对资产需求只能为有限弹性需求,因此国外交易者具有足够时间调整投资。另一方面,提高追加保证金的要求会使得消费出现大幅度的波动,消费与资产的回报也会呈现负相关。债务通缩原理表明,资产价格的降低将会导致再次提高保证金追加的条件,此时国内交易者便会更加地贱卖资产以迎合加紧的保证金要求,这一表现会引发资产价格的通缩。国内经济形态具有较大杠杆时,资产价格的小幅度降低以及投资的微小变化,一国的消费都会出现显著降低,经常账户赤字也会呈现大幅度的逆转。如果贱卖资产不足以应付国外资产大幅调整,提高保证金追加的要求将引发资本流入突然停止、经常账户逆转和消费的大幅下降。政府将强行加入援助困境中的金融中介机构。在没有资本管制的状况下,政府被迫卖出外汇储备或提高国内利率以阻断资本流出,而维持汇率处于稳定水平,当出卖几乎全部外汇储备,或利率提高到会破坏国内经济发展时,本币汇率会无法维持,货币危机因此而爆发。除此之外,很多国家的金融中介机构投资房地产等非贸易品部门超过一定限度,而房地产部门大都缺乏供给弹性,资本流入过量后又发生资本流入的突然停止,这导致资产价格泡沫产生,且资本流入的突然停止加大了危机爆发的概率。总之,金融体系的脆弱性、国家间金融摩擦和监管不到位,国际资本过量流入后又突然停止时,货币危机会由此而生。

三、实证研究设计

(一)数据来源

根据数据的完整性,本文的研究对象是1980—2015年83个国家的年度数据。货币危机的数据来自于国际上广泛认可的Laeven和Valencia(2018)数据库,资本突停的数据以Lane和Ferretti(2018)建立的更为完整的资本流动数据库为基础来定义,以Binici等(2010)定义的资本流动衡量方式为基础判定资本突停,其他控制变量的数据来源于世界银行。

(二)资本突停的测算

关于资本突停的界定和测算,现有研究有不同的方法。Calvo(1998)及Calvo等(2004)给资本突停界定了三个标准:(1)同比上年的资本账户下降至少多于国家样本均值的两个标准差;(2)资本流入的年均变化量高于国家样本均值一个标准差时定义为起始时间;(3)资本流入的年均变化量比国家样本均值一个标准差低时定义为结束时间。由于资本突停更可能发生在新兴市场经济体,Calvo等(2008)在原有基础上进一步提出了系统性的资本流入突然停止,不仅需要满足Calvo(2004)等人所述以上三个标准,还需其他条件指标的满足。刘莉亚等(2013)认为资本突停是指一国先出现资本过量流入后再发生资本流入的大幅下降,具体可以分为外部资本流入型突停、本国投资者资本外逃引发的资本突停以及净资本流入型的突停。

在以往研究成果的基础上,本文将资本突停分为三类进行研究,当国际资本总流入或者净流入满足时,则定义为资本流入突停或资本净流入突停,当国际资本总流出满足时,则定义为资本流出突停。其中,K代表一国国际资本净流入、总流入或总流出,判定资本流动以Binici等(2010)定义的资本流动衡量方式为基础,资本总流入inflows=-min(d.asset,0)+max(d.liabilities,0,),资本总流出outflows=max(d.asset,0)-min(d.liabilities,0),其中d.asset与d.liabilities代表对总资产总负债进一阶差分处理,将资本存量转化为资本流量,其中总资产代表一国资本的总流出,总负债代表一国资本的总流入。一国资本的净流入netinflows=inflows-outflows,即资本净流入等于一国资本总流入减去总流出。t代表的时间为年份,GDP为一国国内生产总值,λ表示国际资本突然停止的临界值其取为5%。

(三)资本突停与货币危机描述性统计

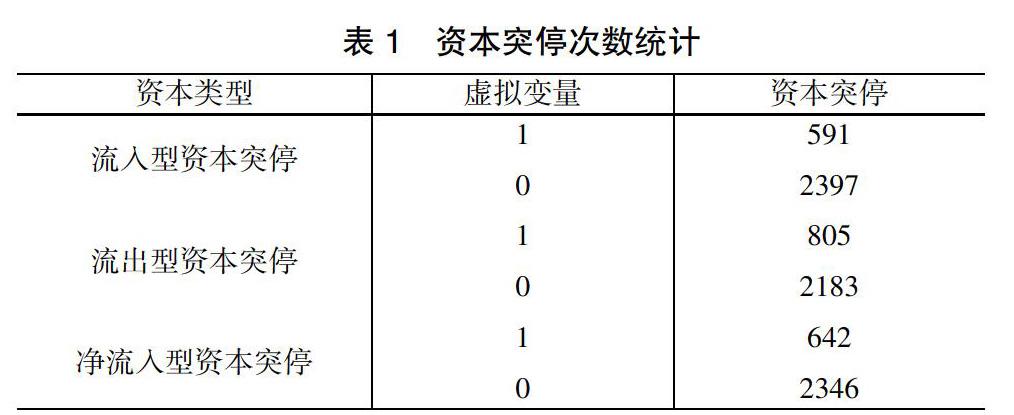

1.资本突停描述性统计

表1是定义资本突停后,统计的资本突停的次数,发生资本突停时定义为1、不发生资本突停时定义为0。表1是根据83个国家1980—2015年之间统计的资本突停发生次数得出的。根据表1可得出,国際资本总流入引发的流入型资本突停发生591次,由本国投资者投资的资本外逃所引致的流出型资本突停发生805次,统计净流入型资本突停发生642次。

2.货币危机和资本突停同时发生次数统计

根据资本流动进而衡量资本突停的数据库以及统计银行危机的数据库,并结合上述对资本突停次数的统计,本文更进一步识别了同时发生银行危机与资本突停的次数。表2为统计结果。在83个国家1980—2015年间,发生货币危机91次,占总样本的概率为3%。设定发生资本突停的当年为t年,(t,t+1)年发生银行危机时,本文就认定为资本突停和银行危机同时发生。流入型资本突停和货币危机同时出现的次数为17次,流出型资本突停与货币危机同时出现的次数为24次,净流入型资本突停与货币危机同时出现的次数为32次,占每一类别资本突停总数的比例分别为2.9%,3.0%,5.0%。

3.其他控制变量的选取

根据以往现有相关文献的研究总结以及资本突停对货币危机的影响机理。本文选取了通货膨胀率,对中央政府的债权占GDP的比例,广义货币占GDP的比例,贸易占GDP的比例,出口货物和服务占GDP的比例,经常账户余额占GDP的比例,总储备可支付进口的月份,金融部门提供的国内信贷作为控制变量。各被解释变量、主要解释变量以及控制变量的名称、符号和意义如下表3所示。

四、模型选择与实证结果分析

(一)计量模型选择

由于所研究的对象货币危机是个虚拟变量,发生时取值为1,不发生取值为0。本文选择二元选择模型中的Logit模型。Logit模型是一种二元选择事件是否出现的条件概率模型。构造其模型形式如:Yit=αit+βSSit+γXit+εit。其中,i代表国家,i取值为1,2,...n;t表示时间,t取值为1,2,...t。Yit表示国家i在t年是否发生货币危机,当国家i在t年出现货币危机时,Yit取值为1,反之不发生货币危机时取值为0。SS表示资本突停,X代表其他控制变量,β和γ分别代表资本突停以及控制变量的系数,α代表回归方程中的常数项,ε代表误差项。由于Logit模型属于非线性模型,所以采用极大似然法对从模型中的参数进行估计。

(二)实证结果分析

根据上述实证结果分析得出:净流入型的资本突停在1%水平下显著影响货币危机,而且符号为正,净流入突停与货币危机发生概率呈正相关,表明一国净流入突停现象越严重,一国货币危机发生的可能性越大,此原因在于净资本流入突停,一国国际收支恶化,国内实际汇率波动幅度变大,本币贬值,本币贬值现象严重时发生货币危机。流入型的资本突停在5%显著水平上影响货币危机,且符号为正,此现象说明国外资本流入的突然停止与货币危机发生的可能性呈正相关。外部资本流入突停使原本很多项目资金得不到后续补充和支持,本国国际收支状况同样会恶化,同时,国外资本流入突停使一国经济逐渐萧条恶化,国内各行各业都会受到冲击和负面影响,本币贬值压力大到一定程度时就会爆发货币危机。流出型资本突停对货币危机的影响并不显著,此现象或许由于一些国家对本国投资者投资国外的管控相对较为严格,因此本国资本外流的限制约束较高,这会造成本国投资者只会将少量资本投资到国外,这一投资的途径和数量都会受到很大的管控。另一方面的原因可能在于一些国家的投资者资本量较少,只足够投资于国内,投资于国外的资金很少,因此流出型资本突停对货币危机的影响并不显著。

另外,在模型1、2和3中可以发现:广义货币占GDP的比例显著影响货币危机,且符号为负,这说明,一国广义货币占GDP比例越高,发生货币危机的概率越低,由于M2不仅反映了一国现实购买力,还反映了一国潜在购买力,可以更全面代表货币流通情况,M2的流动性较好地代表了一国社会总需求的变化和国内通货膨胀压力,一国购买力越强,越不容易发生货币危机。贸易额占GDP的比例对货币危机的影响显著,且符号为负,说明贸易额占GDP比例越高,越不容易发生貨币危机,因为贸易额占GDP的比例代表一国贸易开放度,贸易开放度越高的国家市场机制往往比较规范,经济基本面向好,爆发货币危机的可能性越小;对政府的债权占GDP的比例显著影响货币危机,且符号为正,说明对政府的债权占GDP比例越高时,越容易发生货币危机,对政府的债权越高,本币贬值时,发生货币危机的可能性越大。

(三)稳健性检验

为了检验实证结果的稳健性,使结果更具有说服力,本部分进行稳健性检验。第一,改变资本突停临界值的界定,改λ的值为0.04。第二,运用滞后一期的净流入资本突停,流入资本突停以及流出资本突停为解释变量进行实证回归,结果表明净流入资本突停和流入资本突停在5%水平下显著影响货币危机,流出资本突停对货币危机的影响仍然不显著。第三,由于自21世纪以来货币危机发生的频率更高,选用2001—2015年的数据进行回归观察实证结果是否稳健。之所以选择2001—2015年的数据,主要因为处于全球资本流动中心的国家-美国2001年货币政策的变化,即宽松的货币政策的实施,这一期间美国资本流向其他各国,全球资本流动呈现出活跃状态且数量出现急剧增长的态势,因此对2001-2015年的数据进行回归,结果如表7所示,仍然变化不大。因此,本文的实证回归结果具有稳健性,结论是可靠的。

五、结论及政策建议

(一)结论

资本净流入突停在1%的水平上显著增加货币危机发生的概率,资本流入突停在5%的水平上显著增加货币危机发生的可能性,而资本流出突停对货币危机并不具有显著的影响。另外,广义货币占GDP的百分比、贸易额占GDP的百分比、对中央政府的债权占GDP的百分比以及总储备可支付进口的月份对货币危机的发生都有显著的影响。

(二)政策建议

首先,为了降低国际资本流动突然停止发生的可能性,一国要加大对资本流动的监管,密切关注资本流动的态势;加强监督检测国际收支账户、外汇账户和对外负债,建立预警系统尽早发现资本流动突然停止,加强监督检测各类国际资本的异常波动并分析其原因。对国际资本异常流动的监督管理,不仅要加大国际资本流动监管效力,更要对国际资本流动进行分类监督管理;同时,针对国际资本流动监管,应加大国与国之间的协调与合作,共同检测和应对风险,建立国际的经济金融网络。其次,一国应加大发展国内经济,使得一国国际收支尽可能处于平衡状态。一国经济基本面的向好对降低资本流动突然停止风险,稳定金融体系具有重要作用。同时,积极良好的贸易政策有利于进出口的合理增长,贸易结构的优化,经常账户的调节。再次,加强金融体制改革,进一步完善金融体系。最后,关注国际经济形势,适时调整本国政策以应对外部变化,以更好的状态积极应对挑战。

参考文献

[1]Binici M, Hutchison M, Schindler M. Controlling Capital.Legal Restrictions and the Asset Composition of International Financial Flows [J]. Journal of International Money and Finance, 2010, 29(4):666-684.

[2]Calvo G A. Capital flows and capital-market crises: the simple economics of sudden stops[J]. Journal of applied Economics,1998, 1(1): 35-54.

[3]Calvo G A, Izquierdo A, Mejia L F. On the empirics of sudden stops: the relevance of balance-sheet effects[R]. National Bureau of Economic Research, 2004.

[4]Calvo G A, Izquierdo A, Mejía L F. Systemic sudden stops: the relevance of balance-sheet effects and financial integration[R]. National Bureau of Economic Research, 2008.

[5]Cato L A V. Sudden stops and currency drops: a historical look[M].The Decline of Latin American Economies: Growth, Institutions, and Crises. University of Chicago Press, 2007: 243-290.

[6]Laeven L, Valencia F. Systemic Banking Crises Revisited [J]. IMF Economic Review, 2018, 61(2):225-270.

[7]Lane P R, Milesi-Ferretti G M. The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis [J].Imf Economic Review, 2017, 66(1):189-222.

[8]金洪飛,李子奈.资本流动与货币危机[J].金融研究,2001,(12):43-50.

[9]刘莉亚,程天笑,关益众,刘晓磊.资本管制对资本流动波动性的影响分析[J].国际金融研究,2013,(02):37-46.

[10]刘仁伍,刘华,黄礼健.新兴市场国家的国际资本流动与双危机模型扩展[J].金融研究,2008,(04):37-54.

[11]陆静,罗伟卿.国际金融危机期间的资本流入突停研究[J].中国软科学,2012,(04):38-48.

[12]马宇,王红平.资本流动突停能引发银行危机吗?——基于61个新兴市场国家样本的实证分析[J].经济经纬,2018,35(03): 75-81.

[13]万超,靳玉英.金融危机后产出恢复分析:基于资本流入突然中断的视角[J].财贸研究,2014,25(01):70-77.

[14]王雪标,于春艳,张建华.资本流动控制可以抑制货币危机吗?——基于Panel Logit模型的实证分析[J].财经问题研究, 2009,(03):64-69.

[15]许欣欣,李天德.国际资本波动会加剧金融体系的风险吗?——基于115个经济体的面板数据分析[J].西南民族大学学报 (人文社会科学版),2014,35(05):102-107.

[16]郑璇,罗明铭.国际资本流动突然中断与货币危机——基于新兴市场国家的证据[J].财经科学,2016,(04):43-49.

Abstract:This article first sorts out the mechanism of the impact of capital suspension on the currency crisis. Based on this, the panel data of 83 countries from 1980 to 2015 are selected as research samples. Starting from this, we use Logit model to explore empirically the impact of capital flow suspension on currency crisis. The empirical results show that the net capital inflow stoppage and capital inflow stoppage have greatly increased the possibility of a currency crisis, and the capital outflow stoppage has no significant impact on the currency crisis. A country should pay attention to strengthening the monitoring of capital flow stoppages and reduce the possibility of a capital crisis triggering a currency crisis.

Key words: sudden stop; currency crisis; logit model

责任编辑、校对:谢红苗

猜你喜欢

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年26期)2016-11-21

商场现代化(2016年16期)2016-07-02

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03

黑龙江教育·高校研究与评估(2015年8期)2015-08-26

世界经济与政治论坛(2015年3期)2015-07-16

经济与管理(2015年2期)2015-03-17