股权激励中的盈余管理研究

——以D公司为例

2020-12-23 07:05:52高申乐

上海商业 2020年12期

高申乐

1 D公司股权激励计划的案例简介

1.1 D公司概况

D公司成立于2005年7月15日,经过公司整体员工的不懈努力于2011年5月31日在深圳证券交易所上市。公司主营集成电路设计业务,还会对配套软件进行开发和销售。D公司自主创新的核心技术和产品突出的性价比优势,使公司的市场销售在近几年来一直保持了良好的发展势头。

1.2 D公司股权激励计划简介

D公司于2016年3月10日召开了董事会会议,会议通过了D公司股票期权激励计划。2016年4月13日D公司再次召开会议,对D公司的股权激励计划进行完善和核查。D公司先将2016年4月13日确定为股权激励计划的授权日,随后公司对股权激励对象进行了核查,发现有1人已从公司离职,因此股权激励对象减少为101人,股票期权总量也随之减少为261万份。

1.3 股权激励授予对象与行权条件

D公司首次授予股票期权的有效期为自2016年4月13日起4年。D公司开始行权的日期为自2016年4月13日起满12个月后。D公司的股权激励对象在可行权日内,若达到股权激励计划中规定的行权条件,激励对象可以在自2016年4月13日起未来的36个月内分三期进行行权,三个行权期内可行权得数量分别占获授期权总量的30%、30%、40%。

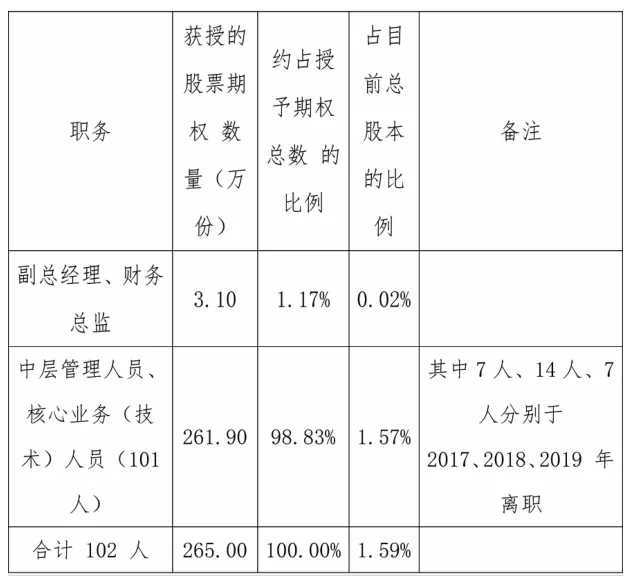

本次股权激励计划确定的激励对象为D公司的中高层管理人员和核心技术人员,一共101人。D公司授予股票期权激励对象及股票数量具体如下:

表1 D公司股票期权授予对象及数量

D公司行权考核年度为2016-2018年,激励对象的考核结果为优、良和合格中的任意一种情况才可以认定为上一年度绩效考核“达标”,具备股票期权的行权资格,并对激励对象分年度进行绩效考核,具体业绩考核条件见表2:

表2 D公司股权激励业绩考核条件

1.4 股权激励行权情况

1.4.1 第一期行权情况

业绩考核指标完成情况:2016年D公司营业收入为111685840.09元,2015年度营业收入为70104954.20元,2016年较2015年公司营业收入的增长率为59.31%,高于D公司股权激励计划中规定的基于2015年营业收入有10%的增长率。

D公司股权激励计划的第一期行权期间为2017年4月13日至2018年4月12日,期权行权价格为24.91元,可行权数为74.40万股;102名股票期权激励对象中对象中有7人因离职不能行权,而剩余得95名员工则全部完成业绩考核要求,可以进行行权。

1.4.2 第二期行权情况

业绩考核指标完成情况:2017年D公司营业收入为184467019.32元,2015年度营业收入为70104954.20元,2017年较2015年公司营业收入的增长率为163.13%,高于D公司股权激励计划中规定的基于2015年的营业收入有20%的增长率。

D公司股权激励计划的第一期行权期间为2018年4月13日至2019年4月12日,期权行权价格为24.91元,可行权数为66万股;95名股票期权激励对象中对象中有14人因离职不能行权,而剩余的81名员工则全部完成了绩效考核要求,可以进行行权。

1.4.3 第三期行权情况

业绩考核指标完成情况:2018年D公司营业收入为259670111.20元,2015年度营业收入为70104954.20元,2018年较2015年公司营业收入的增长率为270.41%,高于D公司股权激励计划中规定的基于2015年的营业收入有30%的增长率。

D公司股权激励计划的第三期行权期间为2019年4月13日至2020年4月12日,期权行权价格为20.75元,可行权数为94.45万股;81名股票期权激励对象中对象中有7人因离职不能行权,而剩余的74名员工则全部完成了业绩考核要求,可以进行行权。

2 D公司股权激励下的盈余管理案例分析

2.1 D公司盈余管理行为分析

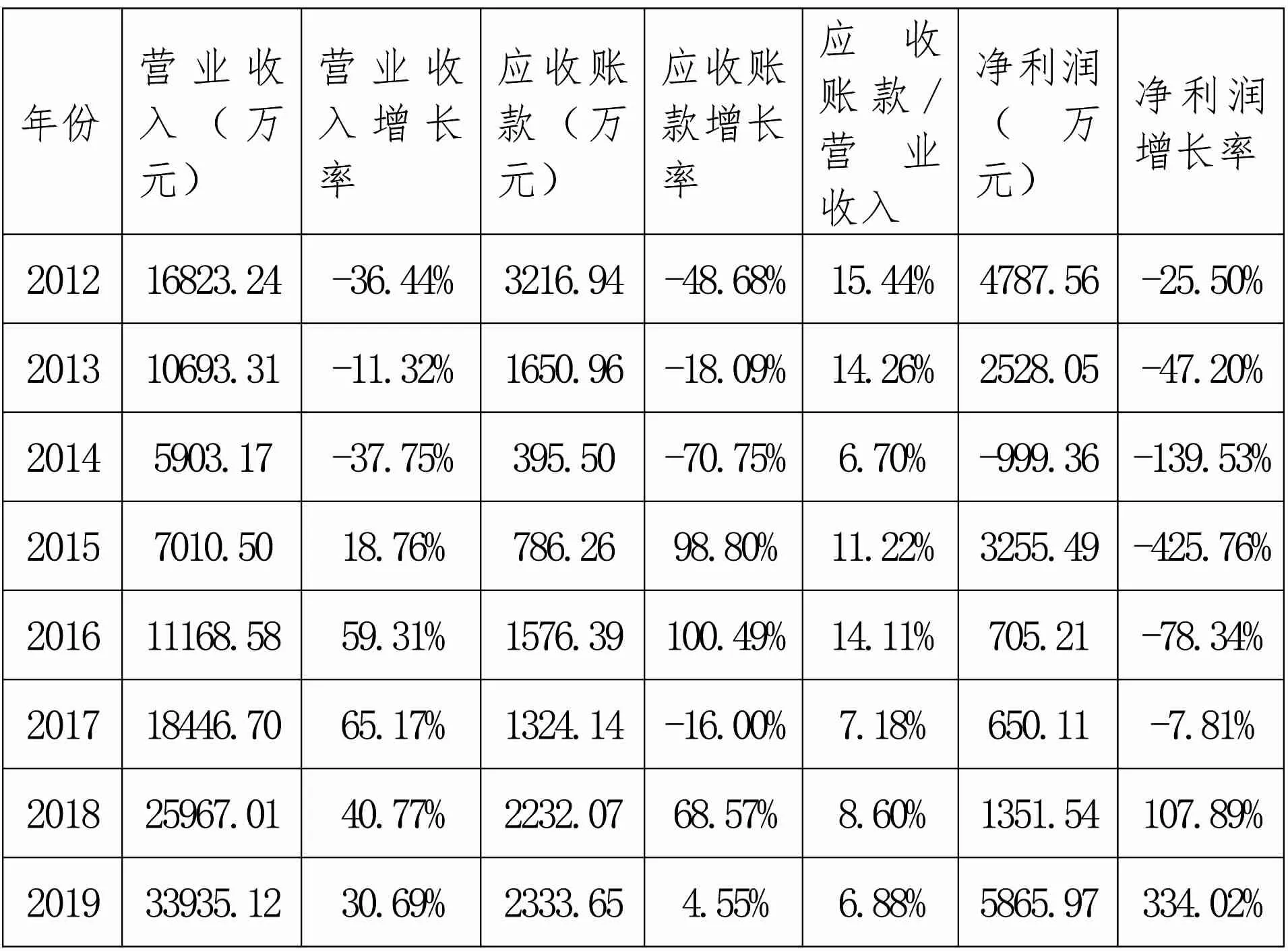

每个行权期期末,若公司即将发生亏损或管理层的个人利益与公司绩效相关联时,为了实现企业价值或自身利益,管理层通常会采取盈余管理来调节公司会计信息。因此对D公司披露的2014年-2020年财务报告中的相关数据来分析,如果在行权考核期间与行权期结束后年度绩效变动趋势存在较大差异,D公司可能存在盈余管理行为。根据D公司年报中的数据,计算以上一年为基期的营业收入增长率、应收账款增长率以及净利润增长率:

表3 D公司营业收入、应收账款和净利润增长趋势

从表3中可以看出2015年的营业收入为7010.50万元,远低于除2014年外的其他年份,我们从股权激励计划中的行权条件中可以知道,每个行权期的业绩考核标准是以2015年的营业收入为标准进行考核的。从上表中我们可以看出2012-2015年营业收入呈明显的下降趋势,而从2015年开始营业收入开始逐年上升,然而D公司的净利润在2012-2014年一直下降到-999.36万元,2015年的净利润为3255.49万元,在2016年和2017年净利润逐年下降,但2018年的净利润稍有回升,2019年净利润到达新高为5865.97万元。在三个行权期内,虽然营业收入指标逐年上升,皆达到行权条件中设定的增长率,但营业收入增长率与净利润增长率的变化趋势却南辕北辙。由此可知,D公司管理层可能在2016-2018年进行了盈余管理行为,来达到增加营业收入的目的。由于股权激励计划中的行权条件并没有设定净利润增长率为考核指标,所以在行权期内净利润增长率的下降并没有影响到股权激励的行权情况。但在行权期结束后的2019年,净利润与净利润增长率急剧上升,原因可能是管理层为了达到行权条件,进行了盈余管理行为从而对企业的业绩产生了影响。

2.2 D公司盈余管理行为后果分析

2.2.1 盈利能力分析

盈利能力代表公司的获利水平,本文选取总资产净利率衡量D公司盈利能力。根据D公司2012年-2019年的财务报表可知,2012年-2019年的总资产净利率分别为4.31% 、2.32% 、-0.93% 、2.89% 、0.62% 、0.56% 、1.13% 、4.48%,D公司的总资产净利率在2012-2014年逐年下降,2015年回升到2.89%,随后2016和2017年骤降,2018年有所回升,直到2019年快速上升为4.48%,虽然D公司在2019年总资产净利率与行权期内的总资产净利率相比有了明显的上升趋势,但D公司的发展前景仍令人十分担忧,原本该企业在同行业中业绩表现突出,而行权期内盈能力降低,这说明在股权激励中管理层的盈余管理行为损害了公司的长期利益。

2.2.2 偿债能力分析

偿债能力代表公司财务风险的高低以及偿债能力得到强弱,本文选取资产负债率来分析D公司的偿债能力。根据D公司2012年-2019年的财务报表可知,2012-2019年的资产负债率分别为 2.50%、1.11%、1.40%、3.27%、3.28%、2.76%、4.68%、5.66%,由上述数据可知D公司的资产负债率从2013年开始不断增长,这说明D公司的偿债能力逐年下降,长期债务的保障程度呈下降趋势。

2.2.3 营运能力分析

营运能力代表公司的资产利用率。本文选取应收账款周转率来分析D公司的资产利用率。根据D公司2012年-2019年的财务报表可知,2012-2019年的总资产周转率分 别 为 6.48、7.01、14.93、8.92、7.08、13.93、11.63、14.54,D公司的应收账款周转率在2012-2014年逐年上升,在2015-2016年逐年下降,2017-2019年有所波动但整体呈上升趋势。行权期间内对D公司的业绩考核标准是以2015年的营业收入为标准,2016和2017年的应收账款周转率应该增加,但现实中与之相反。这说明D公司改观为了完成股权激励的行权条件,放宽了信用政策,使得公司坏账损失风险增大,资金利用率降低。

3 D公司股权激励下的盈余管理案例研究结论

本文通过对D公司股权激励计划前后以及激励期间的财务数据进行对比,我们可以发现一些财务数据存在明显的异常。查看股权激励与盈余管理关系的理论知识,我们发现这些异常符合这些理论知识,由此说明D公司的管理层为了完成股权激励计划的业绩考核标准而进行了盈余管理行为。我们又对D公司2012年-2019年的营运能力、偿债能力以及盈利能力进行分析,发现由于公司管理层进行了盈余管理行为,致使公司的资产利用率降低,公司的偿债能力降低,不利于公司的长期发展。

猜你喜欢

新疆财经(2024年3期)2024-01-01 00:00:00

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

能源(2016年2期)2016-12-01 05:10:43

现代经济信息(2016年19期)2016-10-20 17:39:59

科教导刊(2015年21期)2015-08-05 02:01:07

河南科技(2014年11期)2014-02-27 14:10:17