2个数学模型下的铜期权定价比较*

2020-12-21 05:45:18王晚生邓丹丹郭永红

吉首大学学报(自然科学版) 2020年3期

王晚生,莫 英,邓丹丹,郭永红

(1.长沙理工大学数学与统计学院,湖南 长沙 410114;2.上海师范大学数理学院,上海 200234)

由于铜期货市场价格波动大、有一定的保证金要求,同时期货交易将风险与收益完全捆绑,因此无法满足所有投资客户的需求.相较于传统的铜期货市场,铜期权是一种成本更低、操作更简便和风险更易控的金融工具.铜期权于2018年9月21日上市,成为市场上第4个期权品种,同时也是国内诞生的首个工业品期权.铜期权的推出不但为铜相关企业提供更多元化、精细化的避险工具,而且有利于提升我国在世界金融市场中铜的定价权.因为铜期权上市时间短,学者们对其研究相对较少,所以笔者拟利用Black-Scholes模型[1]和Merton跳-扩散模型[2]计算得到铜期权理论价格,并将理论价格与实际期权价格进行对比,以选择适合铜期权的定价模型.

1 2个数学模型

1.1 Black-Scholes模型

Black-Scholes模型中的期权价格由标的资产价格、行权价、到期日、利率和波动率等变量共同决定.该模型的5个基本假设如下[3]:(1)资产价格是连续的,股票价格随机波动且服从对数正态分布,价格变化遵循几何布朗运动;(2)在期权合约有效期内,无风险利率、股票资产期望收益变量和价格波动率是常数;(3)股票资产在期权合约有效期内不支付红利;(4)市场无摩擦,即不需要支付税收和交易成本;(5)金融市场不存在无风险套利机会.

这里σ为标的资产波动率.

1.2 Merton跳-扩散模型

Black-Scholes模型推出后,很多学者将其应用在实际情况中.Merton发现,市场上股票价格的变化并非连续波动的过程,而是呈现出间断的“跳空”现象,于是他提出了股票价格服从跳跃过程的Merton跳-扩散模型.该模型在几何布朗运动的基础上加入了跳跃项,将股票价格的波动过程分为2个部分:第1个部分是连续的波动,用布朗运动描述;第2个部分是由一些重大信息引起的股票价格产生的较大波动,用泊松过程描述.Merton跳-扩散模型的定价公式为

这里:

1.3 变量选取和参数估计

样本区间为2018年9月21日至2019年6月6日,以区间内所有认购期权为研究对象,收集每日收盘价、利率和铜期权合约相关数据.数据来源于大智慧网站.对收益率序列的参数采用异常值检验的估计方法,依时间点滚动,每日估计1组跳跃参数,这样能更加准确地描述收益率的变化情况.Merton跳-扩散模型的参数估计量为[45]

利用样本区间内的前168个时间点的收益率数据,依时间点滚动,对每个交易日进行参数估计.2019年5月10日至2019年6月6日每个交易日的具体参数估计结果见表1.

表1 参数估计结果

2 铜期权实证分析

2.1 铜期权理论价格的计算

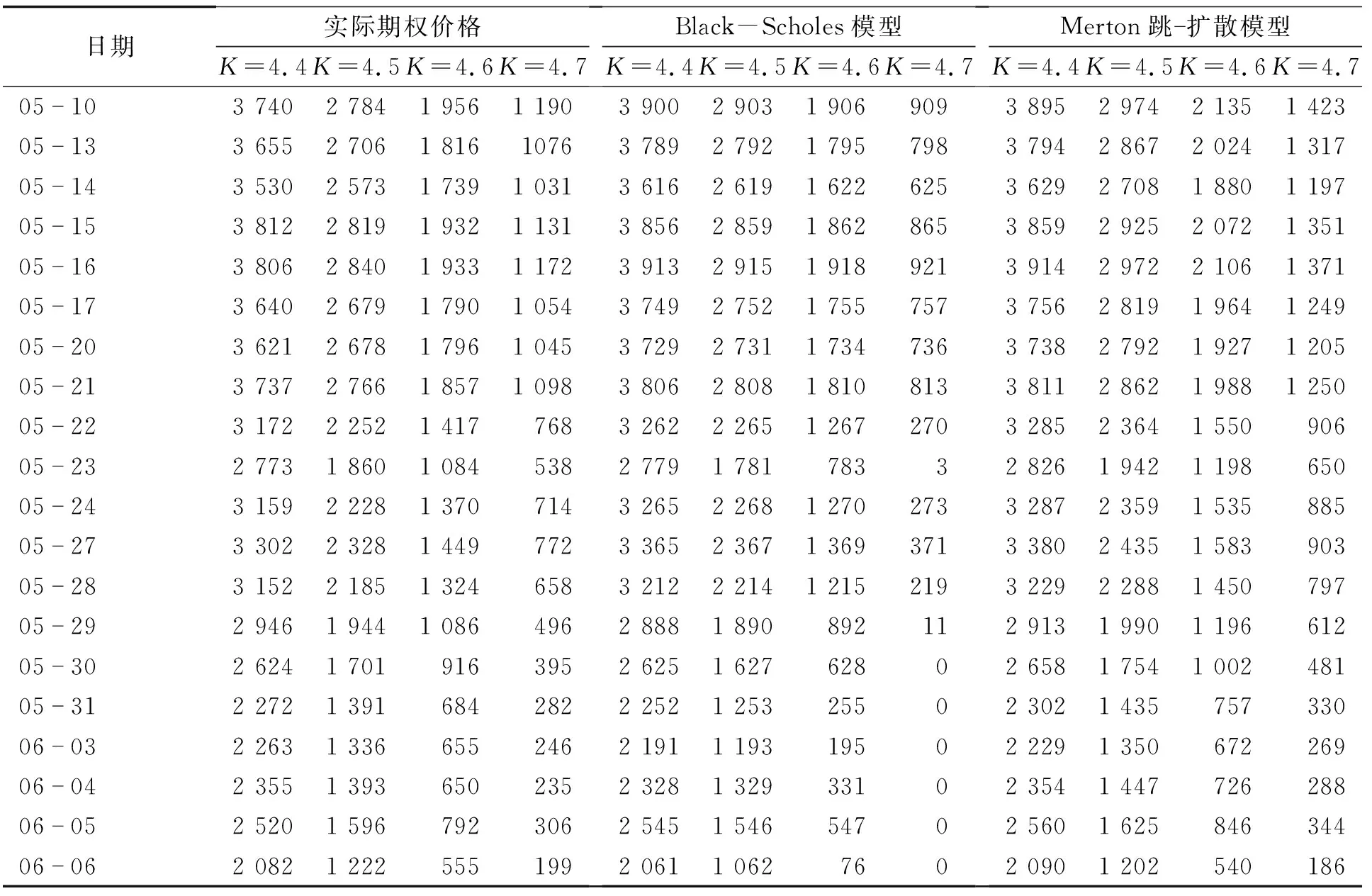

以2019年6月到期的铜认购期权为对象,选取2019年5月10日至2019年6月6日的交易数据,将每个交易日的跳跃参数与收盘价、利率、到期日、执行价格等期权相关数据代入Merton跳-扩散模型,即可计算出不同行权价下每日的铜期权理论价格(表2).对于Black-Scholes模型,运用历史波动率公式[5]

得到2019年5月10日至2019年6月6日铜期权的波动率σ=0.005 9.同样,将各变量数值代入Black-Scholes模型,可计算出不同行权价下每日的铜期权理论价格(表2).

表2 不同行权价下2个模型的铜期权理论价格与实际期权价格

2.2 铜期权理论价格与实际期权价格的比较

从表3可以看出:当K=4.4和K=4.5时,Black-Scholes模型的相对误差均值比Merton跳-扩散模型的分别小0.001 6和0.001 7,2个模型的相对误差均值增加的速度基本一致;当K=4.6时,Meron跳-扩散模型的相对误差均值比Black-Scholes模型的小0.128 4, Merton跳-扩散模型的相对误差均值增加的速度(0.046 4)小于Black-Scholes模型的相对误差均值增加的速度(0.176 5);当K=4.7时,Meron跳-扩散模型的相对误差均值比Black-Scholes模型的小0.451 9,Merton跳-扩散模型的相对误差均值增加的速度(0.091 3)远远小于Black-Scholes模型的相对误差均值增加的速度(0.414 8).

表3 不同行权价下2个模型的铜期权理论价格与实际期权价格的相对误差

3 结论

比较Black-Scholes模型和Merton跳-扩散模型的铜期权定价可以发现:当行权价K逐渐增大时,Meron跳-扩散模型的相对误差均值最初比Black-Scholes模型的略大,到后来明显小于Black-Scholes模型,说明Merton跳-扩散模型的定价效果越来越优于Black-Scholes模型;而随着K的增大,Meron跳-扩散模型的相对误差均值增加的速度最初与Black-Scholes模型的基本一致,到后来远远小于Black-Scholes模型,这说明在定价过程中,Merton跳-扩散模型比Black-Scholes模型更稳定.

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19 13:26:28

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

统计与决策(2017年2期)2017-03-20 15:25:22

数学物理学报(2016年5期)2016-08-24 07:38:48

系统工程与电子技术(2016年2期)2016-04-16 05:17:08

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39