基于混频广义条件异方差模型的农产品市场价格风险度量研究

2020-12-17 08:50李丽虹高新新

甘肃科学学报 2020年6期

李丽虹,王 璐,2,高新新,张 姣

(1.西南交通大学数学学院,四川 成都 610031; 2.西南交通大学经济管理学院,四川 成都 610031)

农产品市场蓬勃发展是经济繁荣的基石,在金融市场中举足轻重。对投资主体限制多、交易结构失衡等问题,造成农产品市场价格波动剧烈,严重影响农民收入稳定和消费者福利。把控和规避农产品市场风险,对提高生产能力、稳定产品价格和管理市场风险具有重要意义。历史波动和宏观波动是度量农产品市场风险的根本依据,为规避和管控农产品市场风险,在广义条件异方差(GARCH,generalized autoregressive conditional heteroskedasticity)模型基础上利用混频广义条件异方差(GARCH-MIDAS,generalized autoregressive conditional heteroskedasticity-mixd data sampling)模型和风险价值(VaR,value at risk)方法,对其进行合理度量和评估。GARCH-MIDAS模型在度量风险时直接将宏观波动考虑在内,为有效管控风险提供了重要依据。

1 文献综述

针对农产品市场价格风险度量问题,国内外学者主要围绕历史波动、市场风险特点、规律和管理等方面展开。唐衍伟等[1]研究了农产品期货市场价格波动的长程相关性;张树忠等[2]探讨了居民消费价格指数(CPI)对农产品期货价格波动的影响;Chuan等[3]利用VaR风险值方法对水果市场价格风险进行度量,并按其大小划分了3个风险等级;韩德宗[4]结合保证金水平与估算的VaR指标,对期货市场价格风险度量提出了单指标预警;J.P.Morgan投资银行提出的VaR风险价值方法,成为度量金融市场风险的主流工具;Bollerslev[5]提出的GARCH模型准确估计了农产品市场收益率条件方差,同时对金融资产收益率的时变性和聚集性进行了准确描述,但无法直接考虑宏观波动的影响;Engle等[6]验证了货币供应量、通货膨胀率、短期利率等宏观变量对金融资产收益率波动的影响,收益率会随着通胀率和短期利率变化而变化;郑挺国等[7]发现宏观经济基本面与市场波动正相关,多种因素发现联合预测效果最优;Christiansen等[8]表明模型加入宏观因素提高了预测效果,可见宏观波动对市场风险的影响不可忽视。宏观波动多为月度低频数据,收益率则为日度高频数据,探讨宏观波动对收益率波动影响时只有在损失原始信息代价下,将高频数据降频处理。针对数据频率问题,Ghysels等[9]提出了混频数据回归(MIDAS,mixed data sampling)模型,无需降维即可将2种不同频率数据的原始信息一同保留;Engle等[10]在此基础上提出了GARCH-MIDAS模型,将收益率波动依频率分解为长期波动和短期波动;Conrad等[11]基于GARCH-MIDAS模型,探究了工业增加值、实际GDP增速等宏观变量因素对美国标普500指数长期波动的影响。GARCH-MIDAS模型已成为研究宏观变量对金融市场波动影响的重要工具,基于GARCH-MIDAS模型度量农产品市场价格风险具有重要意义。

农产品市场价格风险度量研究中,现有文献广泛使用GARCH模型构建收益率条件波动,但此模型只考虑收益率历史波动,缺乏研究宏观波动对风险的影响。GARCH-MIDAS模型克服了宏观波动与收益率数据不同频率问题,构建该模型度量农产品市场风险并与GARCH模型的优劣相比较。研究目的及贡献:其一,选择居民消费价格指数、工业增加值增长速度、广义货币供应量、人民币名义汇率、同业拆借利率等宏观变量作为低频波动研究变量,结合市场历史高频波动信息,对农产品市场价格风险进行度量,探究宏观波动对农产品市场风险的影响;其二,以农产品期货收益率序列为研究对象,构建GARCH-MIDAS模型和GARCH模型,分别估算市场VaR风险值用以农产品市场风险管控;其三,对VaR风险值进行严谨的Kupiec失败率检验,比较GARCH-MIDAS模型和GARCH模型在农产品市场价格风险度量中的精确程度和适用性,得出GARCH-MIDAS模型能贴切刻画农产品市场价格风险而GARCH模型严重夸大风险,故使用GARCH-MIDAS模型对农产品市场风险进行度量,为有效管理和控制风险提供更精确的依据。

2 农产品市场风险度量模型的构建

2.1 VaR风险价值的计算

(1) 概念 VaR风险值是金融行业主流风险度量和管理指标,能将未来某特定时期内存在的潜在损失进行准确度量,并明确表示为数值。VaR指标是指在一定的置信水平c下,某金融资产在未来特定的持有期Δt内可能出现的最大损失,即

Prob(Δp>VaR)=1-c,

(1)

其中:Δp为该资产在未来特定时期的随机损益;c为相应置信水平;VaR为在置信水平c下,金融资产可能出现的最大损失[12]。

(2)计算方法 VaR风险值主流计算方法有历史模拟法、蒙特卡洛模拟法、方差-协方差法3种。方差-协方差法计算简单且原理容易理解,成为估算市场VaR风险价值的标准方法。设某金融资产收益率r~N(μ,σ2),其中μ为收益率r的条件均值,σ2为条件方差。记r的期末价值为P=P0(1+r),P0为初期价值,在置信水平c下该金融资产的最低价值为P*=P0(1+r*),r*为其最低收益率,据VaR定义[13]得

VaR=E(P)-P*=P0(1+μ)-P0(1+r*)=

P0(μ-r*)。

(2)

(3)

其中:P0为初期价值;Zα为标准正态分布上α分位数;σ为收益率标准差;Δt为金融资产的持有期。

2.2 VaR风险价值的失败率检验

采用Kupiec[14]提出的失败率检验法评估计算得出的VaR值度量农产品市场价格风险的准确性。似然函数比(LR,likehood ratio)统计量用以判断VaR值的有效性。将VaR值与r的实际观察值比较,当实际损失超过当期VaR值时记为失败,反之记为成功。若失败天数为n,实际观察天数为m,则实际失败率f=n/m服从二项分布,记期望失败率f′=1-c。当f远大于f′时,将造成投资主体遭受多次超预期损失打击;反之当f远小于f′时,会使投资主体由于过高估计损失而造成资源浪费。LR检验统计量正是对f与f′间有无显著性差异进行假设检验,是目前主流VaR失败率检验手段。

设原假设H0:f=f′;备择假设H1:f≠f′。当H0成立时,表明f与f′间无显著性差异,所估算VaR对市场风险进行了合理度量;反之VaR有效性有待考量。LR统计量在H0成立的情况下满足

LR=-2ln[(1-f′)m-n(f′)n]+

2ln[(1-f)m-n(f)n]~χ2(1),

(4)

即当LR统计量计算结果属于χ2(1)分布接受域内时,接受原假设H0,认为f与f′间无显著性差异,采用估算的VaR度量农产品市场价格风险是有效且精确的,能对市场风险进行合理管控;反之则有待考量。

3 GARCH-MIDAS模型构建与估计

3.1 GARCH-MIDAS模型构建

考虑宏观波动对金融市场的影响,Campbell等[15]提出的对数线性模型是分析宏观波动对金融市场波动影响的主要传统分析框架,该模型具体描述为

(5)

其中:ri,t为第t时段内第i个交易日的对数收益率;di,t为同一天的对数股息红利;Ei,t(·)为给定时期信息集合的条件期望,Engle等[6]将式(5)右边改写为

(6)

其中:τt为长期低频波动;gi,t为短期高频波动反映每天收益率的波动情况。记收益率ri,t在第t时段内第i-1个交易日前的信息集合条件期望Ei-1,t(ri,t)为常数μi,t,故式(6)可重写为

∀i=1,…,Nt;t=1,2,…,T

(7)

其中:Zi,t|ψi-1,t~N(0,1);ψi-1,t为第t时段内第i-1交易日的信息集合;Nt为t时段包含的交易天数;T为样本划分的时段数。式(7)表明长期波动成分τt与短期波动成分gi,t的乘积τt×gi,t整体构成条件波动σt2。长期波动τt主要受宏观变量波动影响,短期波动gi,t则受历史收益率波动信息影响,其波动变化随日度改变,服从GARCH(1,1)模型,即

(8)

其中:α、β为待估参数。构建GARCH-MIDAS模型时,主要在于长期波动成分τt的构建。长期波动成分τt一般由收益率ri,t的已实现波动率RVt或宏观变量Xt刻画。以宏观变量为研究变量,构建的GARCH-MIDAS模型长期波动τt表示为

(9)

式(9)将长期波动τt对数处理保证了τt≥0,其中:Xt-k为滞后K期宏观变量;K为最大滞后阶数;m、θ和ω为待估参数;φk(ω)为滞后K期宏观变量Xt-k权重函数。θ决定滞后K期宏观变量Xt-k对长期波动τt影响高低。Ghysels等[16]等论述的Beta滞后结构能灵活适应各种滞后函数结构,是研究GARCH-MIDAS模型最常用的权重结构,该结构基于Beta函数,构造如下:

(10)

式(10)中的权重序列之和为1,在不影响估计效果前提下默认ω1=1简化参数估计过程,记ω2为ω。式(7)~(10)构成GARCH-MIDAS模型,参数空间为Θ={μ,α,β,θ,ω,m},总条件波动被定义为

σt2=τt×gi,t,

(11)

GARCH-MIDAS模型参数数量固定,相比现有组件波动率模型参数不节省而言,它是节省的。

3.2 GARCH-MIDAS模型参数估计

据GARCH-MIDAS模型设定,采用传统极大似然法估计GARCH-MIDAS模型参数,并构建具体模型估算条件波动方差,用以计算VaR风险值度量农产品市场风险,该极大似然函数为

LLF=

(12)

与GARCH模型极大似然函数相比,式(12)不同在于条件方差的构建,GARCH-MIDAS模型似然函数中条件方差为低频宏观波动与高频历史波动乘积共同作用,但GARCH模型则只考虑收益率历史波动信息。

3.3 GARCH模型构建

将GARCH模型与GARCH-MIDAS模型作对照,以此突出GARCH-MIDAS模型在农产品市场价格风险度量中的优势。农产品市场价格波动具有金融资产波动的聚集效应特征,为准确描述这一典型特征Bollerslev.T提出GARCH模型及其变型形式是目前最常用的金融计量模型。GARCH模型利用收益率rt历史波动信息刻画条件波动方差变化过程,可表示为

rt=μt+εt,

(13)

εt=σtet,

(14)

(15)

其中:μt为收益率rt的条件均值;σt2为条件波动方差;et为独立同分布随机变量,并与σt2相互独立;p、q是GARCH模型阶数;α0,α1,…,αp,β1,…βq为GARCH模型待估参数并满足α0≥0,α1≥0,…,αp≥0,β1≥0,…,βq≥0。

4 实证研究

4.1 样本来源

农产品市场自建立以来,与国民密切相关的农产品陆续上市。综合考虑农产品市场中成交量及活跃度,选取2009年1月5日—2018年12月28日的郑棉C1901指数、玉米连续指数及农产品综合指数日度收盘价Pt为构建GARCH-MIDAS模型高频波动成分研究对象。样本容量为:2 431、2 431及2 310,数据来源于wind数据库和大智慧软件。

中经网的CPI、工业增加值增速(IAVGR,industrial added value growth rate);中国人民银行网站的广义货币供应量(M2,broad money supply)、人民币名义汇率(ERE,nominal exchange rate of RMB)、全国银行间同业拆借每月加权平均利率(RATE,interbank borrowing monthly weighted average interest rate)5种月度低频宏观变量为构建GARCH-MIDAS模型低频波动成分研究对象,探究度量农产品市场风险效果并与GARCH模型进行对比。时间跨度为2009年1月—2018年12月,样本容量均为120。CPI反映国民日常生活、IAVGR反映国家企业生产运营,两指数表示国家宏观经济波动情况,M2反应货币政策,表示货币因素,ERE、RATE则表示外汇因素,从多维度考察GARCH-MIDAS模型度量农产品市场风险效果。

4.2 描述性统计

将各指数日度收盘价Pt按如下过程:rt=ln (Pt)-ln (Pt-1)对数差分处理,得自然对数收益率rt。各指数对数收益率rt描述性统计结果见表1。

表1 各指数收益率序列rt统计特征

表1中各指数收益率rt均值接近于0;郑棉C1901与玉米连续标准差相近,略低于农产品综合,表明农产品综合指数波动略比前者剧烈;J-B统计量及其P值均显著拒绝正态分布假设,峰度大于6,偏度小于0,各指数rt表现明显尖峰、厚尾及负偏态特征。

4.3 参数估计

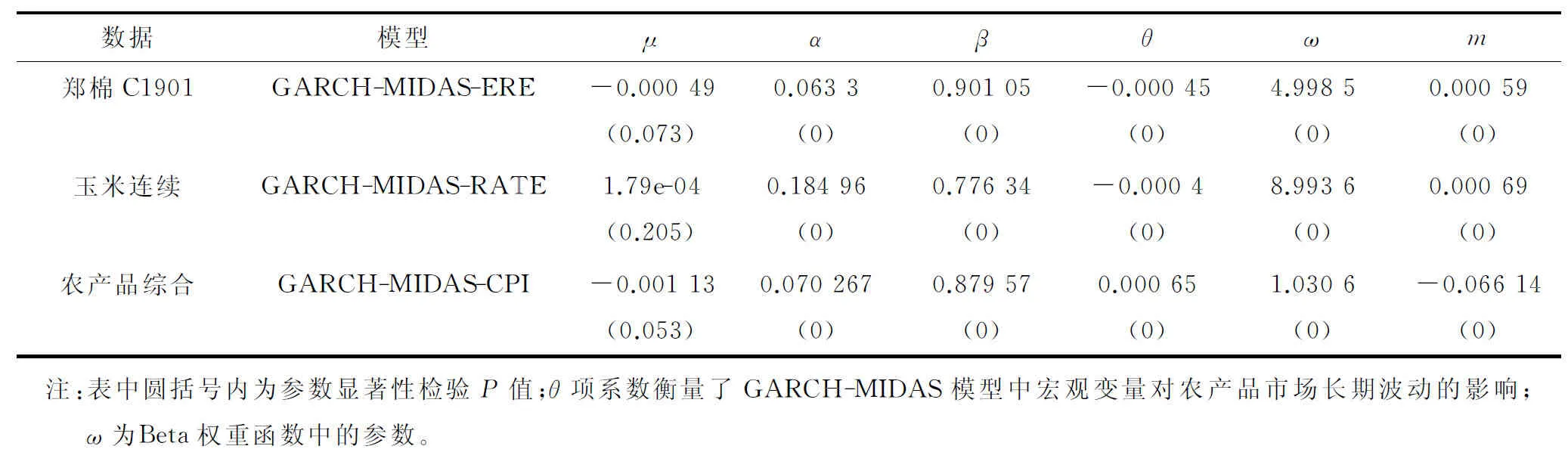

使用GARCH-MIDAS模型分别以郑棉C1901、玉米连续、农产品综合指数为研究对象,考虑CPI、IAVGR、M2、ERE、RATE为宏观变量,尝试建立不同波动率模型,通过AIC和BIC信息准则最后选出:以郑棉C1901指数为研究对象的GARCH-MIDAS-ERE模型;以玉米连续指数为研究对象的GARCH-MIDAS-RATE模型;以农产品综合指数为研究对象的GARCH-MIDAS-CPI模型为相对最优模型。据式(12)极大似然函数估计各GARCH-MIDAS模型参数结果见表2,与之对比的经典GARCH(1,1)模型参数估计结果见表3。

表2 GARCH-MIDAS模型参数估计结果

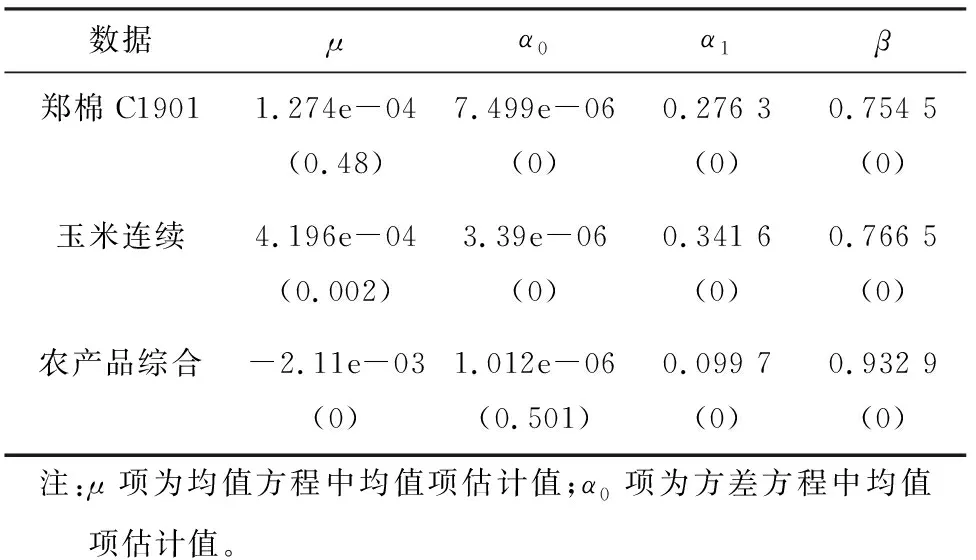

表3 GARCH(1,1)模型参数估计结果

表2 GARCH-MIDAS模型参数估计结果在99%的置信度下,各项系数显著性检验P≤0.01拒绝原假设,各模型系数项均显著不为0,重点关注宏观变量前的参数θ估计值及统计显著性,即宏观变量对农产品市场长期波动的影响。各指数模型θ参数估计值均在1%水平显著,表明在考虑历史信息影响下,宏观变量对构建农产品市场长期波动成分,预测和管控市场风险具有显著的统计影响,宏观信息能提高对农产品指数收益率条件波动的刻画及对农产品市场价格风险的规避和管控。

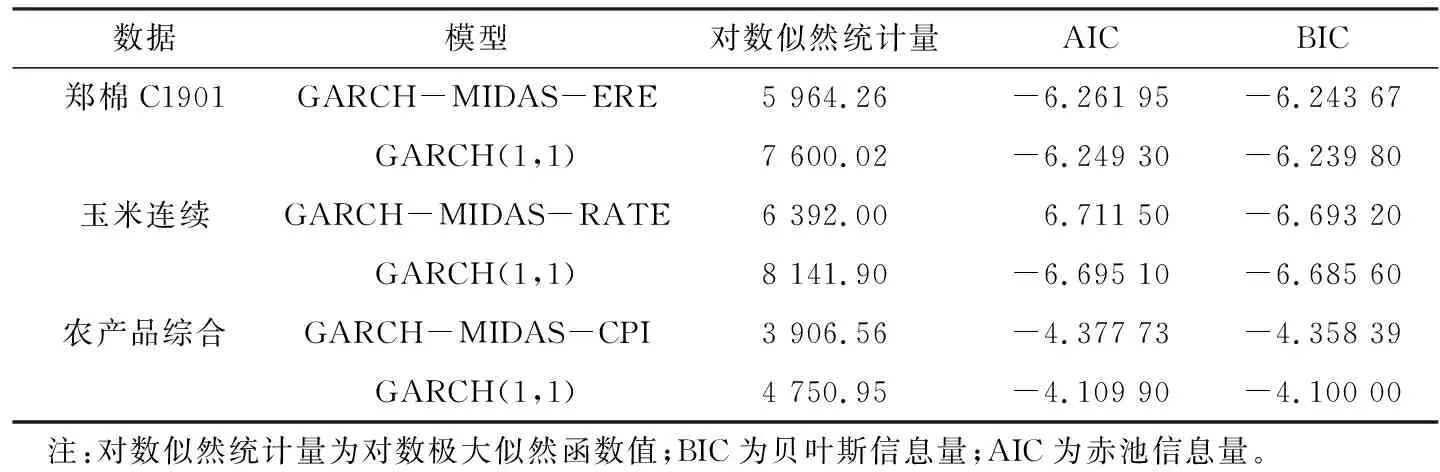

表3经典 GARCH(1,1)模型参数估计结果在99%的置信度下,只有μ项及α0项两均值项系数不显著,其他各项参数均显著不为0。表明使用经典GARCH(1,1)模型能贴切刻画收益率尖峰厚尾特征,表明该收益率序列可用GARCH(1,1)模型进行建模以度量农产品市场价格风险。上述各模型的对数似然统计量和AIC、SBC准则见表4。

表4 各指数rt拟合模型效果比较

由表4可以看出,各指数考虑宏观变量波动建立的GARCH-MIDAS模型其AIC值及BIC值均小于对应GARCH(1,1)模型,GARCH-MIDAS模型较GARCH(1,1)模型对农产品指数收益率拟合效果更好,对其条件波动方差特征刻画更为贴切。

4.4 VaR的计算及失败率检验

表5给出了VaR值统计特征、失败天数、失败率及VaR失败率检验结果,失败天数为实际损失大于VaR值天数,失败率为失败天数占总天数的比率,LR统计量服从χ2(1),P值为LR统计量显著性检验结果,P值越大表明使用该模型计算的VaR风险值越精确的度量农产品市场价格风险。

表5 GARCH-MIDAS模型与GARCH模型日度VaR后验结果

采用Kupiec提出的失败率检验法,计算各模型LR统计量及P值,检验VaR值精确程度。由表5可以看出在置信度为99%时:(1)GARCH模型失败天数及失败率基本为0,远低于GARCH-MIDAS模型,说明GARCH模型夸大了农产品市场实际风险;GARCH-MIDAS模型失败率接近期望失败率1%,说明该模型能准确度量农产品市场风险,贴切刻画收益率rt的最大损失。(2)基于GARCH-MIDAS模型计算的LR统计量属于χ2(1)分布接受域内,其P≥0.01,说明该模型预测的VaR值能有效规避与管控农产品市场风险。以ERE为宏观变量构建郑棉C1901指数GARCH-MIDAS模型,其检验P值高达0.540 2,接受原假设H0,基于该模型度量郑棉C1901指数收益率序列风险,预测的VaR值失败率于期望失败率附近波动,ERE宏观变量有效提高了GARCH-MIDAS模型度量农产品市场风险的精度。(3)基于GARCH模型计算的LR统计量及其P值显著拒绝原假设H0,即该模型预测的VaR值失败率以99%置信度拒绝等于期望失败率0.01。

表5结果表明,考虑宏观波动构建的GARCH-MIDAS模型度量农产品市场价格风险效果比传统GARCH模型都明显,贴切刻画了收益率最大损失,对于规避和管理农产品市场风险,稳定农产品价格波动,投资主体合理分配资源具有重要意义。

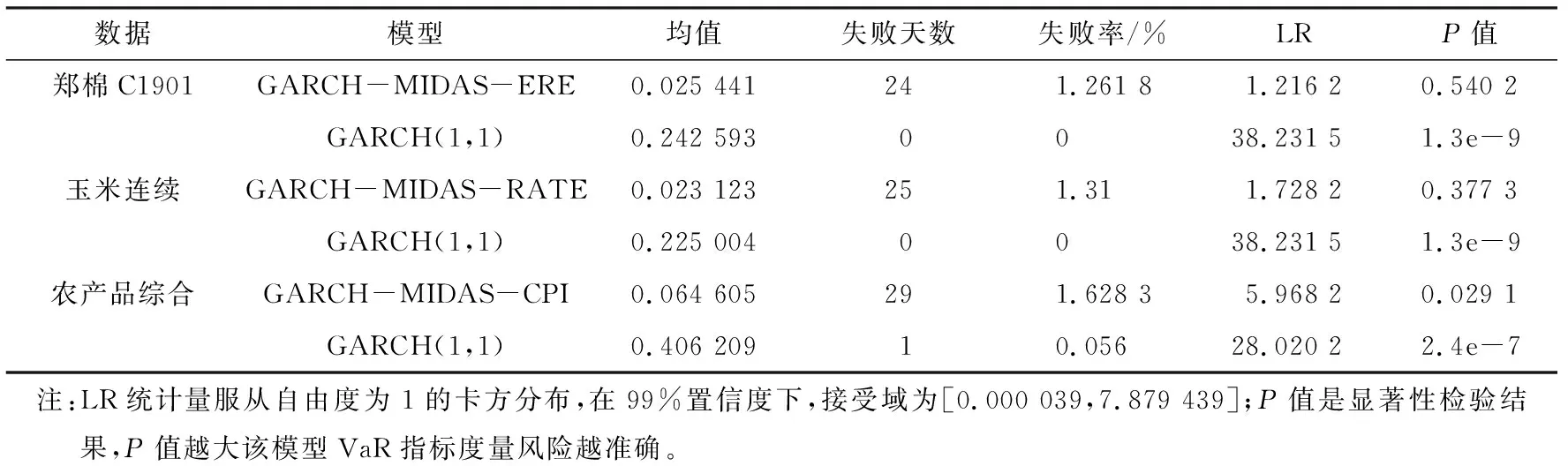

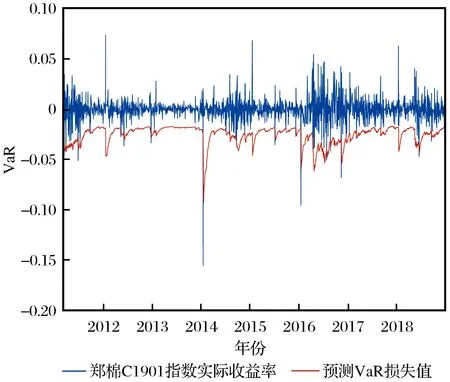

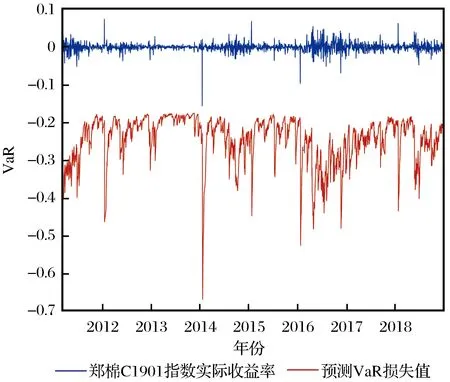

直观对比基于GARCH-MIDAS模型和GARCH(1,1)模型预测的VaR风险值,分析其度量农产品市场价格风险精度差异结果见图1~图6。图1、

图1 郑棉C1901指数基于GARCH-MIDAS-ERE模型VaR预测结果Fig.1 VaR prediction results of cotton C1901 index in Zhengzhou based on GARCH-MIDAS-ERE model

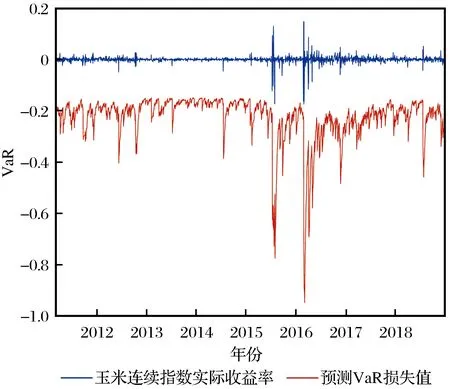

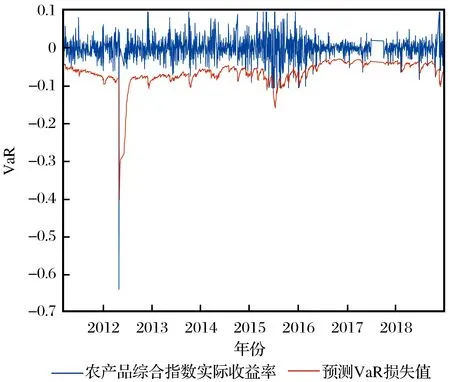

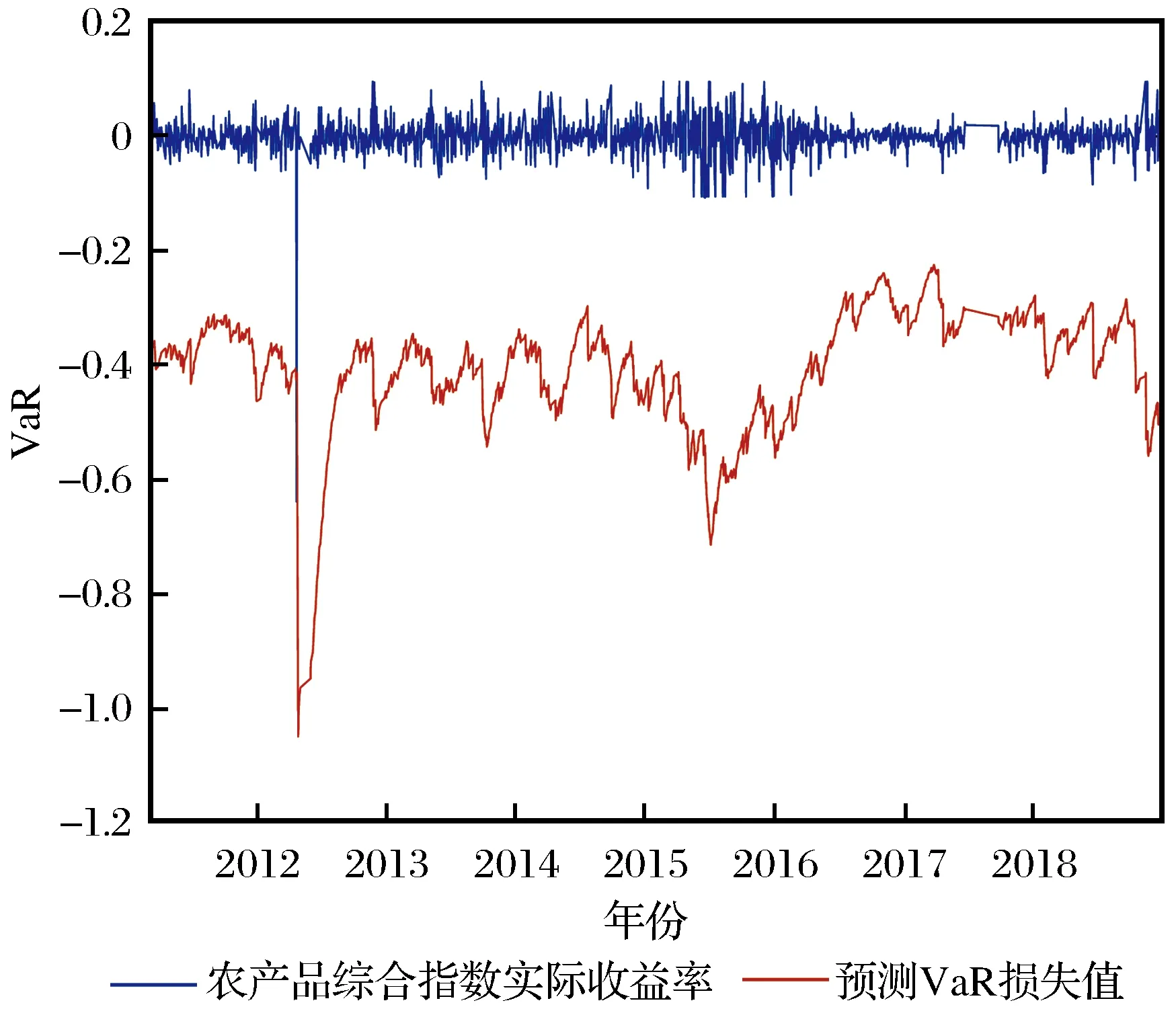

图3、图5给出了在99%置信水平下各指数基于GARCH-MIDAS模型VaR预测结果,图2、图4、图6则为基于GARCH(1,1)模型VaR预测结果。图1、图3、图5表明:在99%置信度下基于GARCH-MIDAS模型预测的VaR风险值与实际收益率波动一致,准确度量了各指数价格风险。图2、图4、图6表明:基于GARCH(1,1)模型预测的VaR风险值波动剧烈且显著夸大了各指数价格风险,可见GARCH-MIDAS模型度量和管控农产品市场价格风险精度显著高于GARCH模型。

图2 郑棉C1901指数基于GARCH(1,1)模型VaR预测结果Fig.2 VaR prediction results of cotton C1901 index in Zhengzhou based on GARCH (1,1) model

图3 玉米连续指数基于GARCH-MIDAS-RATE模型VaR预测结果Fig.3 VaR prediction results of corn continuous index based on GARCH-MIDAS-RATE model

图4 玉米连续指数基于GARCH(1,1)模型VaR预测结果Fig.4 VaR prediction results of corn continuous index based on GARCH (1,1) model

图5 农产品综合指数基于GARCH-MIDAS-CPI模型VaR预测结果 Fig.5 VaR prediction results of agricultural product index based on GARCH-MIDAS-CPI model

图6 农产品综合指数基于GARCH(1,1)模型VaR预测结果Fig.6 VaR prediction results of agricultural product index based on GARCH(1,1) model

5 结论

选取了3种农产品指数为代表,深入研究考虑宏观变量构建的GARCH-MIDAS模型和传统GARCH模型度量农产品市场价格风险效果的区别与好坏,根据失败率检验法检验所得VaR值在度量农产品市场价格风险时的精度差异,最后得出:

(1) 各农产品指数的收益率序列具有尖峰厚尾及负偏态特征,由参数结果可知2类模型均能对其很好刻画;

(2) 以宏观变量为研究对象构建GARCH-MIDAS模型度量农产品市场风险相比传统GARCH模型,明显提高了农产品市场价格风险度量VaR指标精度;

(3) 比较LR统计量及P值,以ERE为宏观变量,以郑棉C1901指数为研究对象构建的GARCH-MIDAS模型,提高了农产品市场价格风险度量精度,有效地刻画了农产品市场风险;

(4) 投资农产品市场不同产品时,必须评估该产品风险,使用GARCH-MIDAS模型计算VaR风险值并进行失败率检验,能准确度量其风险指数。近几年来,交易者对农产品指数价格的上涨较为敏感,存在炒作与非理性追涨效应,农产品市场尚未健全,对农产品市场价格风险进行科学有效的度量,可以为相关交易监管部门的风险管理提供重要的考价值。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

口腔医学(2020年6期)2020-07-08

爱你(2019年21期)2019-11-14

数学年刊A辑(中文版)(2019年3期)2019-10-08

爱你·健康读本(2019年6期)2019-07-08

中国机电工业(2016年5期)2016-12-01

中国学术期刊文摘(2016年1期)2016-02-13

河南电力(2016年5期)2016-02-06

中国机电工业(2015年5期)2015-02-28