森马服饰轻资产运营及其效果分析

2020-12-12 04:01湖南广播电视大学湖南长沙市410004彭蓓姿

石河子科技 2020年6期

(湖南广播电视大学,湖南长沙市,410004) 彭蓓姿

森马服饰于1996年在浙江成立,2011年成功上市。自1996年公司成立以来,企业财务状况与经营业绩呈上升趋势,营业额于2016 年突破100 亿,成功跨越中国服装行业优势企业的门槛。该公司取得成功在很大程度上与公司实施轻资产运营具有密切关系,本文将对森马服饰轻资实施情况介绍的基础上,侧重对该公司轻资产运营的效果进行分析,进而为公司是否继续进行轻资产运营提供依据。

1 森马服饰的轻资产运营模式的实施情况

1.1 生产外包,虚拟经营

森马服饰在生产经营中有一大特色——虚拟经营。虚拟经营区别于传统的经营模式,它将生产外包给加工企业,将物流、财务和品牌等能体现核心竞争力的部门设在总部,聚焦品牌的设计和推广,不开设生产厂房,对资金的使用十分稳健。

森马服饰就一开始就走上了轻资产运营的道路——特许经营销售和外包。在服装产业链上,原材料加工、成衣生产等环节依赖服饰和配件生产商,加工商,不保留厂房;下游除了采取直销,还吸收多种渠道加盟商,节省资金,剩下的资金流供其他环节使用,从而获取更大的盈利空间。

1.2 聚焦产品研发,提升品牌附加值

近年来,该公司继续增加对研发的投资,以改进公司研发产品的设计和能力。2018 年公司在研发方面进行了3.64 亿元的投资(详见表1),比去年同期增长3.10%,完成了28 个研发项目,累计开展了96个研发项目。同年,公司建立了一个智能数字研发中心,并建立一个标准产品数据库,以期通过数字研发技术和相应的数据库完成对服装的开发,并且进行虚拟3D测试。上述研发投入显著提高了企业的研发设计水平,同时产品研发的实时沟通与数据标准化、透明化、公开化也得以实现,这些项目对提升公司产品的竞争力有显著影响。

1.3 实行数字化营销,融合线上线下业务

森马服饰还推广O2O战略,将线上和线下完美地结合起来,建立了一个新的业务模式。通过在线预售、线下送货等方式,激活全渠道流量,并向消费者提供无边界消费体验。不断优化管理系统,促进在线VIP系统的建设和线上线下工业资源的交流和升级,以满足企业发展的互联网需要。

表1 森马服饰研发投入基本情况

2018年森马服饰打造了森马超级粉丝节,刷新单日零售新记录等活动。同时,为提高会员参与度,企业开展了EE抖音挑战赛、城市棉麻活动和凛冬正当燃等品牌传播活动。森马服饰还通过抖音、微博、微信等社交平台,对品牌进行大量的传播和推广,提升公司品牌认可度。

1.4 物流环节控制库存,加快产品周转

森马服饰继续在渠道方面将权力下放,并采取措施降低品牌联盟的成本。这种模式可以使小品牌迅速发展,随着企业规模的扩大,缺点也越来越明显。为加快产品周转,森马服饰通过事前合理规划、事中灵活调整、事后及时处理对对货物进行了合理的预规划、灵活的调整和及时的售后处理,让企业库存得到了很好地控制,企业库存水平被控制在合理范围之内。

1.5 整合优势资源

森马服饰的核心价值观是和谐共赢,其经营思想的核心是“小河有水大河满”,这正是森马服饰持续发展的源泉。公司通过和谐共赢的理念把企业、员工、股东、消费者及社会紧紧联系在一起,大家相互受益、共同成长。并通过“小河有水大河满”的经营思想,将供应商、代理商以及品牌传播、产品设计研发等多方面相关资源进行整合,建立了一套与企业自身经营模式相适应的合作体系,该体系包括设计、生产、物流、品牌传播及销售在内的各个业务环节,保证了以整合资源和生产外包为核心的轻资产运营模式的成功实施。

2 森马服饰轻资产运营的效果分析

2.1 以销售收入为基础的获利能力分析

根据资源基础理论,轻资产运营的最终目的就是企业通过异质性资源实现超额收益。通过以销售收入为基础的利润率指标——营业收入和销售净利率对森马服饰的获利能力进行分析。

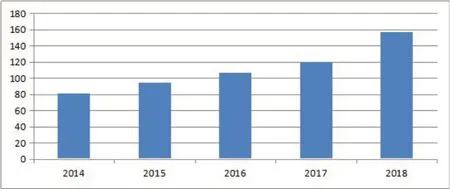

图1 2014-2018年森马服饰营业收入对比图

如图1 所示,森马服饰的营业收入水平一直处于增长的状态,而且增长幅度越来越大。到2018年,森马服饰营业收入创历史新高,比之前有很大一部分提升,达到157.19亿元。森马服饰通过轻资产模式的实施给企业带来了营业收入,使得企业的营业收入实现呈逐年增长的趋势。

2.2 以资产为基础的获利能力分析

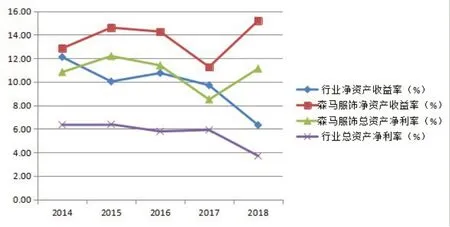

图2 2014-2018年森马服饰总资产净利率和净资产收益率对比图

由图2可以看出:

(1)从森马公司来看,公司总资产净利润率自2016年有所下降,下降的原因是由于大规模扩充门店,投入资金建造物流基地的仓库,后又受市场等因素的影响导致关店,而且存货较多,影响了企业的收入,所以才导致了净利润的下降。大规模的扩充门店属于重资产投入净资产,这说明重资产过度投入会导致企业净利润下降,从而使企业总资产净利率降低。2018年净资产收益率上升,表示公司的运作能力较高,可以对投资人和债券承担人提供有效的保障。

(2)与行业均值进行横向对比可以看出,森马服饰的总资产净利润率与净资产收益率赶超行业平均水平说明森马公司服饰投入产出水平越来越好,企业的资产运营越来越有效。净资产收益率等于净利润除以所有者权益平均总额,它反映的是股东投资获取收益的能力。公司的净资产收益率由原来的接近于服装市场的平均水平逐渐与行业均值拉开差距,这就证明公司在借助自己已拥有资金来发展的水平很高。这是因为企业通过采取轻资产运营模式,降低了资金占有率,提升了资金的使用效率。

2.3 资产周转效率分析

由表2 数据可知,森马服饰的总资产周转率2014~2018年一直保持在0.7以上,说明企业在经营期间的资产从投入到产出的流转速度较快,资产的利用效率较高,这主要是因为森马服饰实施轻资产运营,没有过多的重资产占用资金;而应收账款周转天数在2014~2017 年一直处于增长的状态,虽然2018年与2017年相比有所降低,但仍高于2014年,说明公司为了追求更大的销售市场而采取了较为松散的资金政策,从而造成大量没有到账的资金,这就会大大增加企业丢失这部分资金的风险;存货周转天数一直低于行业平均水平,说明森马服饰物流环节把控库存起到了很好的作用,该项措施帮助企业减轻了库存带来的压力。

表2 森马服饰资产周转效率指标

3 结语

本文以森马服饰为例,通过对其轻资产运营模式的实施情况及其获利能力分析表明,森马服饰通过外包生产、聚焦研发、推进数字化营销、把控物流等方式较好的实施了轻资产运营,并取得了较好的运营效果,公司可以在总结经验的基础上,继续推行这种轻资产模式。

猜你喜欢

小哥白尼(野生动物)(2021年3期)2021-07-21

学生天地(2020年22期)2020-06-09

娃娃乐园·综合智能(2019年12期)2020-01-15

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

智富时代(2017年11期)2018-01-13

智富时代(2017年11期)2018-01-13

现代企业(2015年4期)2015-02-28

中国商论(2014年4期)2014-08-15

投资者报(2014年11期)2014-03-31