提高法人银行融资供给能力亟须补充资本金

2020-12-09 05:27聂靖生

审计与理财 2020年7期

关键词:资本金

聂靖生

【摘 要】资本作为银行实现长期可持续增长的基础,尤其是中小银行,资本金不足将对银行稳健经营构成巨大的威胁。为深入掌握中小银行机构资本金与融资供给能力的相关性,本文以宜春辖内10家法人银行机构为例,在调查银行机构资本金总体概况特点的基础上,分析影响法人银行机构资本金增长的原因和资本金对其融资供给能力的影响及路径,并提出相关政策建议。

【关键词】资本金;融资供给能力;法人银行机构

一、资本金总体情况及主要特点

1.法人银行机构资本金总体情况。

近年来,宜春辖内10家法人银行机构在各项政策的支持下,存贷规模不断扩大,经营效益持续好转,风险防范能力得到不断提升。2019年末,10家法人银行机构总资本为99.76亿元,其中核心一级资本92.62亿元,二级资本7.14亿元(无其他一级资本)。资本充足率为15.30%,其中,一级资本充足率及核心一级资本充足率均为14.20%,各项资本充足率指标均符合监管标准,且所有机构实际资本充足率均高于宏观审慎资本充足率,不存在资本缺口。

2.法人银行机构资本金特点。

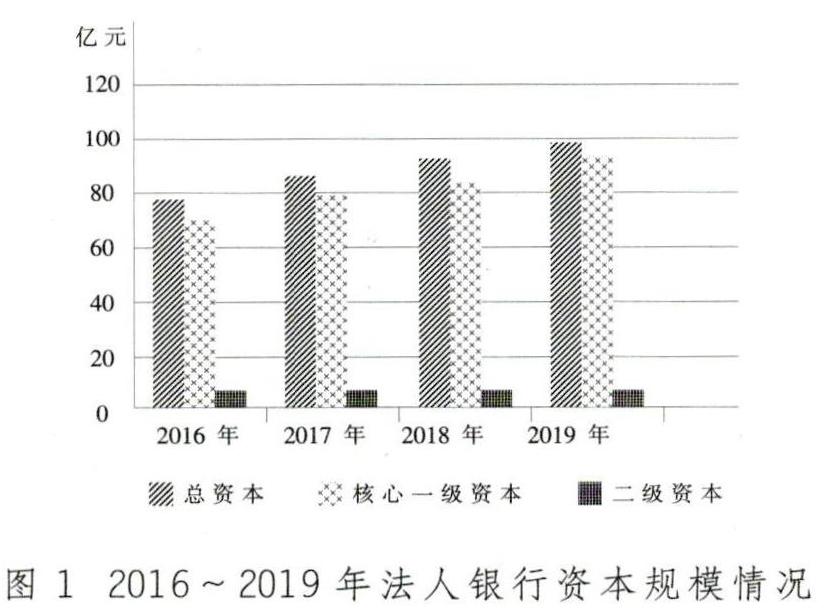

(1)资本规模逐年增加。2016~2019年,10家法人银行机构总资本规模、核心一级资本规模、二级资本规模均呈整体上升趋势,其中,总资本分别为78.89亿元、86.88亿元、93.10亿元、99.76亿元,较年初分别增加8.78%、10.13%、7.16%、7.16%,核心一級资本分别为72.17亿元、80.49亿元、86.39亿元、92.62亿元,较年初分别增加8.23%、11.52%、7.33%、7.22%,二级资本分别为6.71亿元、6.39亿元、6.71亿元、7.13亿元,趋势如图1所示。

(2)资本充足指标整体呈上升趋势。据统计,2016~2019年宜春辖内10家法人银行机构资本充足指标均符合监管要求,且资本充足率、资本净额、风险加权资产等各项指标均整体呈上升趋势,具体见表1。

(3)资本金组成结构稳定。2016~2019年,宜春辖内10家法人银行资本组成结构相对稳定,均为一级资本占比偏高,其他一级资本占比偏少,核心一级资本与一级资本无差异。如,核心一级资本占比分别为91.49%、92.65%、92.79%和92.84%,均在92%左右,超过最佳资本结构要求;其他一级资本均为0%;二级资本分别为8.51%、7.35%、7.21%和7.15%,保持在9%以内,且波动不大。

二、制约资本金增长原因解析

1.银行利差缩窄,资本承受压力大。

受利率市场化改革、监管趋严和业务竞争压力加大等影响,银行利差缩窄,净利润减少。2019年末,宜春10家法人机构累计利润为6.64亿元,较2018年同期下降1.34亿元,同比下降16.85%,使得净利润中的留存收益下降,补充资本的有效性减弱,导致资本承压。

2.不良贷款核销数量攀升,增加银行资本占用。

2016~2019年,宜春10家法人银行机构不良贷款余额分别为18.22亿元、20.30亿元、25.69亿元和24.86亿元,虽然自2017年起,不良贷款率呈下降趋势,但实际调查发现,是因为各法人银行机构加大核销力度所致。如,2016~2019年10家法人银行机构不良贷款核销数分别为2.08亿元、8.33亿元、11.85亿元和16.90亿元,逐年递增,大量不良贷款的核销减少了法人银行贷款损失准备金,进一步增加银行资本占用。

3.资本结构不合理,资本金补充能力弱。

目前,法人银行机构相较于其他商业银行主要局限于通过留存收益补充核心一级资本,资本结构呈现单一且其他一级资本与二级资本结构性失衡的特点。如,宜春辖内10家法人银行机构资本核心一级资本占比均在92%左右,其他一级资本占比均为0,并不符合《巴塞尔协议Ⅲ》中对商业银行最佳资本结构要求。同时,适用的外源性资本补充如定向增发、配股和发行二级资本债等渠道,监管要求门槛高、审批流程长且限制较多,法人银行机构难以符合条件,导致外源资本补充增量受限,资本金补充工具有效性降低,补充能力偏弱。

三、资本金对融资供给能力的影响

1.资本金对融资供给规模及结构的影响。

在融资供给规模方面,对于资本金充足的法人机构,实际资本充足率较高,有足够的资本支持信贷规模的扩张。但对于存在资本缺口或补充能力较弱的法人机构,在其他融资来源不变的情况下会倾向于通过削减贷款规模或放缓信贷增速以提升资本充足率达到监管要求。如表2所示,宜春辖内10家法人银行机构贷款规模随着其资本充足率的升高而降低。这说明法人银行机构补充资本的能力较弱,资本充足率的提升主要依靠于降低信贷增速。

在融资结构方面,由于在计算风险加权资产时,各项贷款的风险权重不一,风险越大,风险权重越高,加权风险资产则越大,在其他因素不变的情况下,资金充足率越小。反之,亦然。因此,对于资本充足的其他银行来说,其有能力将贷款投放于风险权数较大的贷款业务,如中小微企业贷款等。而资本不足的法人银行在采取资本补充措施外,贷款结构容易倾向从小微企业等风险较高的行业向其他更为稳健的行业或企业转移如债券,以减少风险加权资产总额,提升其资本充足率。

2.资本金对融资供给能力影响的路径分析。

(1)核心一级资本的直接增加会扩张信贷规模及增速,增强银行融资供给能力。法人银行机构补充核心一级资本一般采用留存收益、增发、配股等方式补充资本金。如,某农商行2016~2019年末广义贷款余额随核心一级资本增加而增加。具体如表3所示。

(2)二级资本的补充短期内会提升银行融资供给能力,长期看容易影响信贷的扩张。法人银行机构主要通过发行二级债增加二级资本,发行二级债当年,二级资本的增加会扩张信贷规模,但根据《商业银行资本管理办法(试行)》规定 ,随着时间的推迟,二级债可计入二级资本的金额逐年递减,同时银行还面临偿还债务或债务展期压力,为维持银行的流动性,银行将会缩减信贷规模或放缓增速,导致融资供给能力下降。如表3所示,该农商行随着二级资本的增加广义贷款余额不断增加,总体信贷增速呈放缓趋势。

因此,资本金对融资供给能力影响路径如图2所示。

四、政策建议

1.创新资本补充工具,多渠道补充资本。

一是引进境外资本。通过发行境外债券等资本补充工具或引进国外投资者以增加资本外源补充渠道。二是扩大投资群体。如引入基金、保险、证券等机构为银行提供资本。三是加大中间业务拓展和创新力度。由于中间业务不受资本金的约束,且通过拓展机构中间业务及创新理财产品,可以直接提升银行净利润从而增加留存比例,补充资本,有利于法人银行机构的长期稳定发展。

2.提高资产质量,加快战略转型。

一是加大不良资产处置力度,提高资产质量。重点解决僵尸企业、坏账问题,加大不良贷款的清收和处置。二是资产多元化,实现战略转型。银行应通过配置多元化资产以降低资本消耗,例如加大在债券、同业拆借等业务的投入,有利于降低风险资产权重并提高盈利能力。

3.构建资本管理框架,提升资本使用效率。

法人银行机构在重视资本补充的基础上,更应重视资本管理,提高资本使用效率。银行可利用大数据平台构建一个合理的资本管理框架和动态模型来提升银行资本管理水平。如,根据企业的风险程度利用动态模型灵活利率定价,对符合条件的民营、小微企业给予适当的利率优惠,提高资本规划的前瞻性、科学性和有效性,切实提升资本使用效率。

参考文献

[1]唐建伟.完善银行资本补充体系[J].中国金融,2019,(14):67-69.

[2]张琳.城商行资本补充困境与资本缓冲顺周期性[J].中南财经政法大学学报,2015,(4):102-107+159.

(作者单位:人民银行宜春市中心支行)

猜你喜欢

债券(2020年9期)2020-10-09

国际商务财会(2020年5期)2020-06-01

中国证券期货(2019年4期)2019-11-07

中国证券期货(2019年4期)2019-11-07

科技视界(2019年15期)2019-07-23

卷宗(2018年29期)2018-12-17

商情(2018年44期)2018-11-26

中国管理信息化(2018年15期)2018-10-22

中国市场(2017年12期)2017-05-04

现代商贸工业(2009年8期)2009-09-03