模糊厌恶下关系型借贷定价和最优贷款利率

2020-11-21 03:24李昊骅张晓强罗鹏飞李心丹

中国管理科学 2020年10期

李昊骅,张晓强,罗鹏飞,李心丹

(1.南京大学工程管理学院,江苏 南京 210093;2.南京大学信息管理学院,江苏 南京 210093; 3.上海证券交易所,上海 200120;4.湖南大学金融与统计学院,湖南 长沙 410079)

1 引言

经济新常态下,中小企业融资难、融资贵的问题愈加突出。一般认为,中小企业融资难的重要原因在于信息不对称。信息不对称造成了逆向选择和道德风险等问题,强化了银行的信贷配给行为,加大了企业的融资难度,提高了融资成本(参见Stiglitz和 Weiss[1])。关系型借贷作为银企之间解决信息不对称的重要手段,对于缓解企业融资约束具有重要意义。通过多渠道、长期性地接触企业,关系型借贷促进了银企之间的信息沟通,在充分利用企业“软信息”的基础上,降低了企业融资门槛(参见DeYoung等[2];Bharath等[3];Beck等[4])。

关系型借贷降低了银企之间的信息不对称,可以有效帮助企业缓解融资难题。然而,关系型借贷虽然缓解了企业融资难的问题,但在融资贵的问题上没有定论。一方面,Donker等[5]研究发现关系型借贷可以有效降低企业融资成本,与非关系型企业相比,平均利差降低了17个基点。关系型借贷还有助于帮助企业在经营出现问题时降低违约风险,提高盈利能力。另一方面,有些观点认为,关系型借贷会增加企业的成本。Sharpe[6]认为关系型借贷会使得关系银行向企业索取高利息,获得私有信息垄断租金。Schenone[7]对企业IPO前的贷款利率进行实证分析,发现关系银行在企业IPO前会利用信息垄断索取更高的利息。张一林和樊纲治[8]认为虽然关系型贷款一定程度上缓解了信息不对称,但银行仍存在在信息对称情况下对企业进行抽贷、断贷的情况。

根据国家统计局调查显示,2016年有融资需求的中小企业中,38.8%反映融资需求不能满足,银行惜贷、压贷、抽贷、断贷的现象时有发生,银行针对中小企业利率普遍上浮30%以上。这就说明,中小企业“融资贵”的现象比较普遍。基于此,本文从行为金融角度,引入决策者模糊厌恶来分析关系型借贷问题,为企业“融资贵”现象提供新的理论解释。

决策者对未来不确定性的模糊厌恶已在公司金融研究中被关注。一些实证文献研究了模糊厌恶对企业流动性以及投资问题的影响(参见Chen等[9];Neamtiu等[10];Breuer等[11];Friberg和Seiler[12])。一些理论文献也考虑模糊厌恶对公司金融问题的影响。Miao Jianjun和Wang Neng[13]应用递归多重先验效应函数刻画决策者模糊厌恶,研究了企业实物投资和退出问题,认为根据项目价值,模糊厌恶程度可能加速或者延迟投资水平。Agliardi等[14]研究了模糊厌恶对可转换债券转换水平和企业破产水平的影响。Agliardi等[15]分析了模糊厌恶对企业现金持有策略的影响,认为模糊厌恶程度低时,企业现金持有与模糊厌恶呈负相关;当模糊厌恶程度高时,企业现金持有与模糊厌恶呈正相关。Miao和Riversa[16],Wu Yaoyao等[17]研究了模糊厌恶对公司契约理论的影响。Luo Yulei[18]分析了模糊厌恶对投资者投资消费问题的影响,认为模糊厌恶增加了投资者的储蓄动机。

本文采用Agliardi等[14]对模糊厌恶的刻画方式,将模糊厌恶引入到关系型借贷问题中。基于张一林和樊纲治[8]的关系型借贷模型,给出模糊厌恶下关系型借贷定价。本文与张一林和樊纲治[8]的不同之处在于:其一,张一林和樊纲治[8]并未考虑决策者模糊厌恶对关系型定价和贷款利率的影响,本文考虑了这一问题;其二,本文分析了不同模糊厌恶程度下,波动率对关系型借贷的影响,发现波动率与各未定权益价格以及决策水平的关系受到模糊厌恶程度的影响。这是张一林和樊纲治[8]所没有涉及的。本文的主要贡献如下:本文利用实物期权方法,解析地给出了模糊厌恶下银行价值,企业价值和最优停贷水平。分析了模糊厌恶和基准波动率对最优贷款利率,最优停贷水平,企业价值和银行价值的影响。数值分析表明:模糊厌恶提高了贷款利率,却降低了企业和银行价值。在基准波动率水平较小时,模糊厌恶推迟了停贷水平;在基准波动率较大时,模糊厌恶加速了停贷水平。此外,在模糊中性下,企业价值是基准波动率凸函数,银行价值是基准波动率凹函数。而在模糊厌恶下,企业价值和银行价值都随着基准波动率的增加而递减。本文从行为金融角度为中小企业“融资贵”提供了新的理论解释。

2 基本假设

参见Agliardi等[14],假设企业现金流满足肖-布朗(Choquet-Brownian)过程:

dXt=(μ+mσ)Xtdt+sσXtdZt

其中μ+mσ是现金流增长率,sσ是现金流波动率,且μ,σ为常数。m=2c-1,s2=4c(1-c)。c∈(0,1)为常数,刻画了决策者对未来状态结果可能性的模糊程度。本文考虑决策者是模糊厌恶的,即c<1/2。c越小,表明决策者越模糊厌恶。经典文献中,假设决策者是模糊中性,即c=1/2。与模糊中性相比较,由μ+mσ<μ和sσ<σ可知,模糊厌恶降低了企业现金流的期望增长率和波动率。

参见张一林和樊纲治[8],假设企业和银行存在关系型贷款,银行在关系型贷款中,获得企业的现金流比例为θ,付出的成本为f。θ可解释为企业获得融资规模f所支付给银行的成本,即贷款利率。企业在关系型贷款中获得的现金流比例为1-θ。银行可以根据自身价值最大化选择停止贷款时机,停贷水平记为xl。银行一旦停止贷款,企业因无法获得资金而停止经营,参与者获得价值为零。

3 基各未定权益价值以及最优决策问题

本节考虑各未定权益价值,即银行价值D(x)和企业价值V(x)。本节将给出以银行价值最大化下的最优停贷水平以及最大化企业价值下的最优贷款利率。

银行单位时间内获得的收益为θx,成本为f,则单位时间内净收益为θx-f。根据动态资产定价理论,可知,银行价值D(x)是未来净收益的贴现期望,即

(1)

其中r为无风险利率。τ是企业现金流x触发xl首达时,即τ=inf{t≥0:x≤xl}。参见赵志明和杨招军[19],张勇等[20]和甘柳等[21],利用动态规划方法,方程(1)的HJB方程为:

(2)

方程(2)的通解为

(3)

按照“抓基础,向党建要战斗力,引领公司科学发展;抓创效,向党建要生产力,保障公司持续发展;抓人心,向党建工凝聚力,促进公司和谐发展”的工作思路,不断加强公司党的科学化管理水平,提升党的建设工作质量。

通过上述条件,可得如下结论:

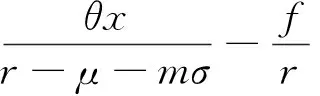

命题1银行价值D(x)为

(4)

银行最优停贷水平xl为

(5)

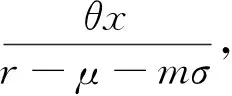

命题1经济含义如下:其一,银行价值由两部分组成,即

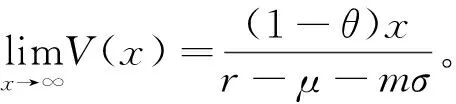

推论1表明:参与者越厌恶模糊,越规避不确定性,更偏于现在的现金流,故而未来现金流权重下降,现金流现值变小。在模糊厌恶下,波动率的增加,更加提高了不确定性,自然地,企业现金流现值变小。

企业单位时间内获得收益为(1-θ)x,则企业价值V(x)满足以下方程:

(6)

方程(6)的通解为

根据命题1证明思路,企业价值V(x)为

决策者从企业价值最大化角度出发,来确定最优贷款利率。这一最优问题可表述为:

其经济直觉为:一方面,贷款利率的增加,降低了银行停贷水平,降低了企业停止经营的可能性,提高了企业价值;另一方面,贷款利率的增加,减少了企业获得的现金流,从而降低了企业价值。这两种效应的权衡可找到一个最优的贷款利率,使得企业价值达到最大。

4 模型经济含义

本节分析模糊厌恶对银行及企业价值,以及决策问题的影响。本文参数选取参考张一林和樊纲治[8]。无风险利率r=0.04,企业现金流基准增长率μ=0.01,企业现金流基准波动率σ=0.3,银行支付成本f=0.5。参与者模糊厌恶系数c=0.3,企业初始现金流水平x0=5。

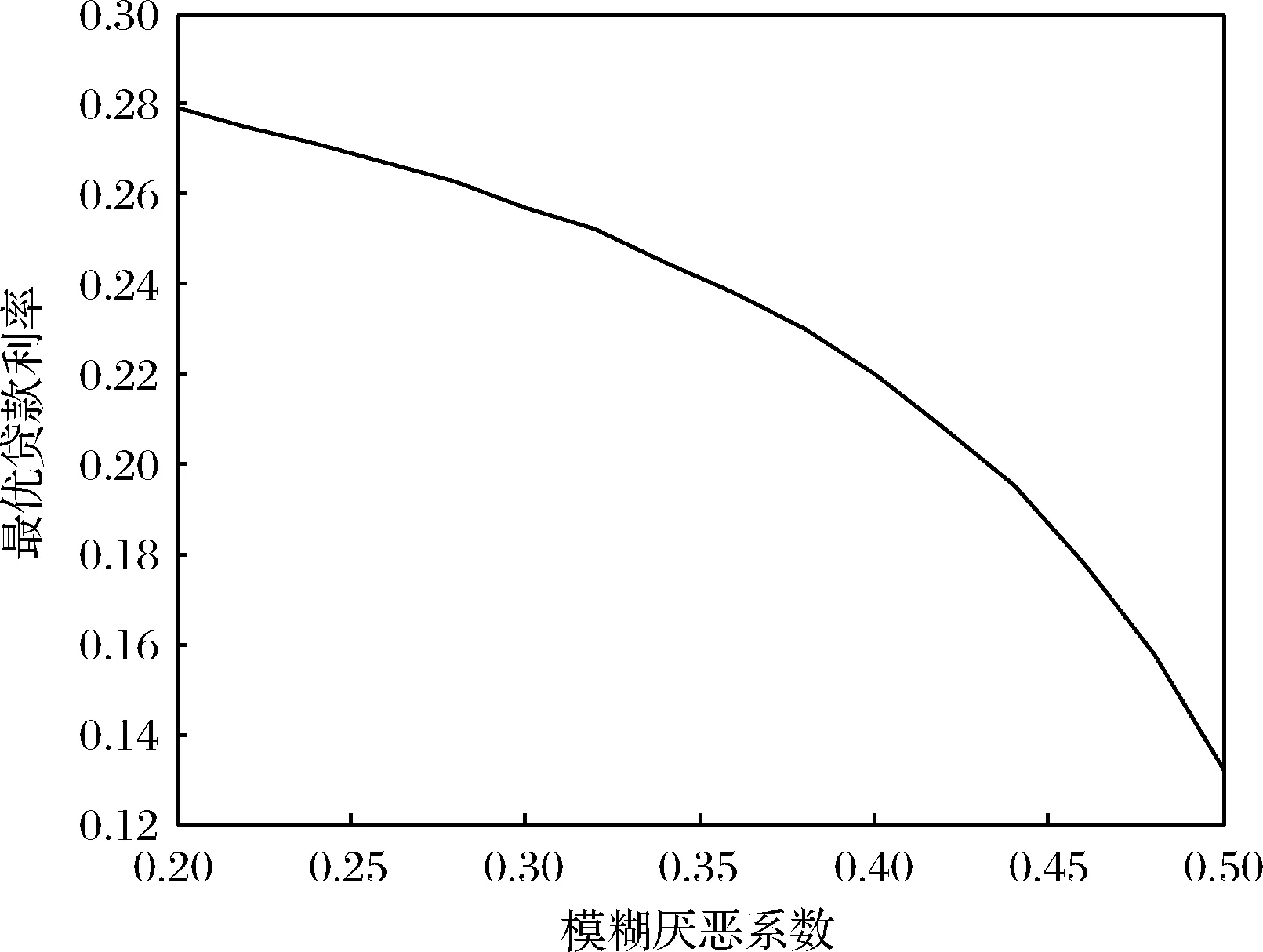

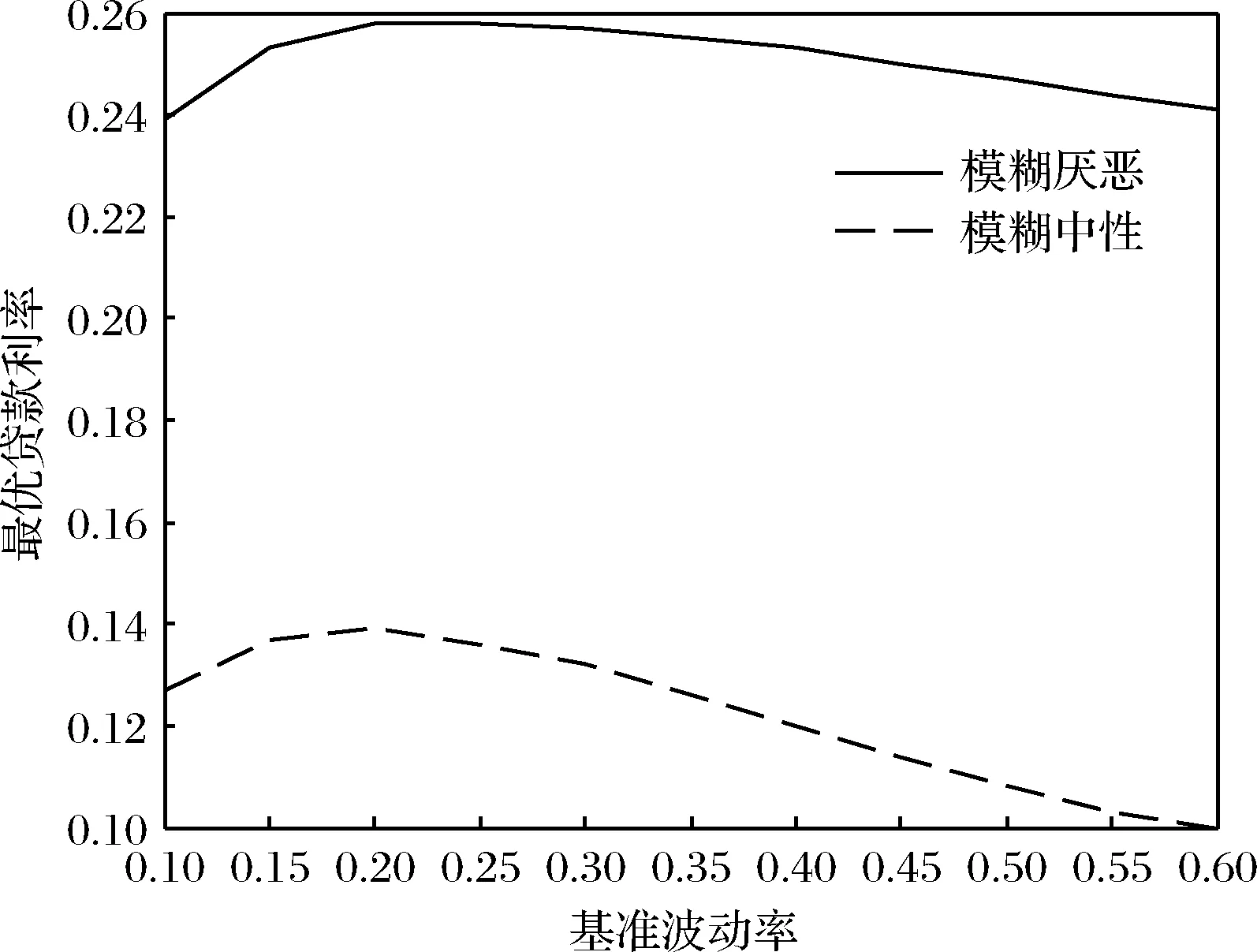

图1表明:决策者越模糊厌恶,即c越小,最优贷款利率越高。决策者模糊厌恶将会低估现金流价值,银行获取的回报自然会增加,这样就可以让银行推迟执行停贷,让企业有更大的经营空间提升企业价值。图1也表明:模糊厌恶的增加反而降低了最优贷款利率边际程度。与模糊中性比较,模糊厌恶提高了企业融资成本,尤其在c=0.5变化特别明显。这一结论为中小企业“融资贵”问题提供了行为金融角度的解释。图2中在基准波动率变化中也表明模糊厌恶提高了企业融资成本。从图2中,可知:最优贷款利率是基准波动率的凹函数。即企业融资成本随着基准波动率的增加先增加后减少。这一结论意味着:在低波动率和高波动率下,企业融资成本最优设置可能是一样的。

图1 最优贷款利率与模糊厌恶系数的关系

图2 最优贷款利率与基准波动率的关系

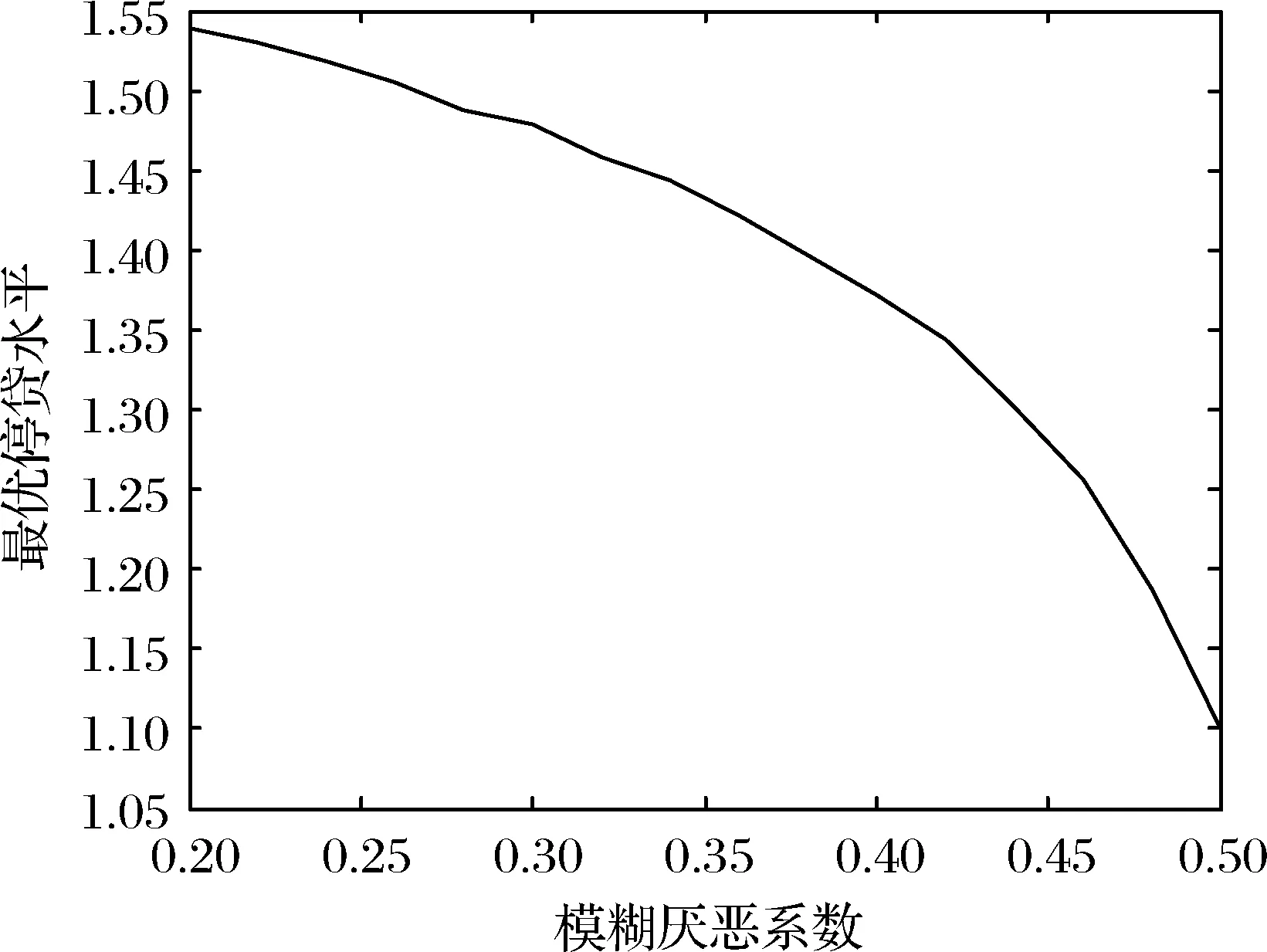

通过图3,可知:模糊厌恶加剧了银行停止贷款动机,更早地停止贷款。这是因为模糊厌恶使得银行对未来不确定性更加的厌恶,由μ+mσ<μ,可知银行低估企业现金流水平增长率,通过推论1,可知,银行对企业未来发展持悲观态度,即现金流现值降低,为了弥补银行支付成本,银行会选择过早地停止贷款来避免价值损失。随着模糊厌恶系数减小,银行停贷动机程度增加幅度减少。换句话说,模糊厌恶越大,银行停贷动机的边际程度降低。特别地,当c=0.5,即决策者是模糊中性,退化为张一林和樊纲治模型。与此相比较,当决策者模糊小于0.5,银行停贷动机显著增强。也就是说,模糊厌恶提高了最优停贷水平。

图3 最优停贷水平与模糊厌恶系数的关系

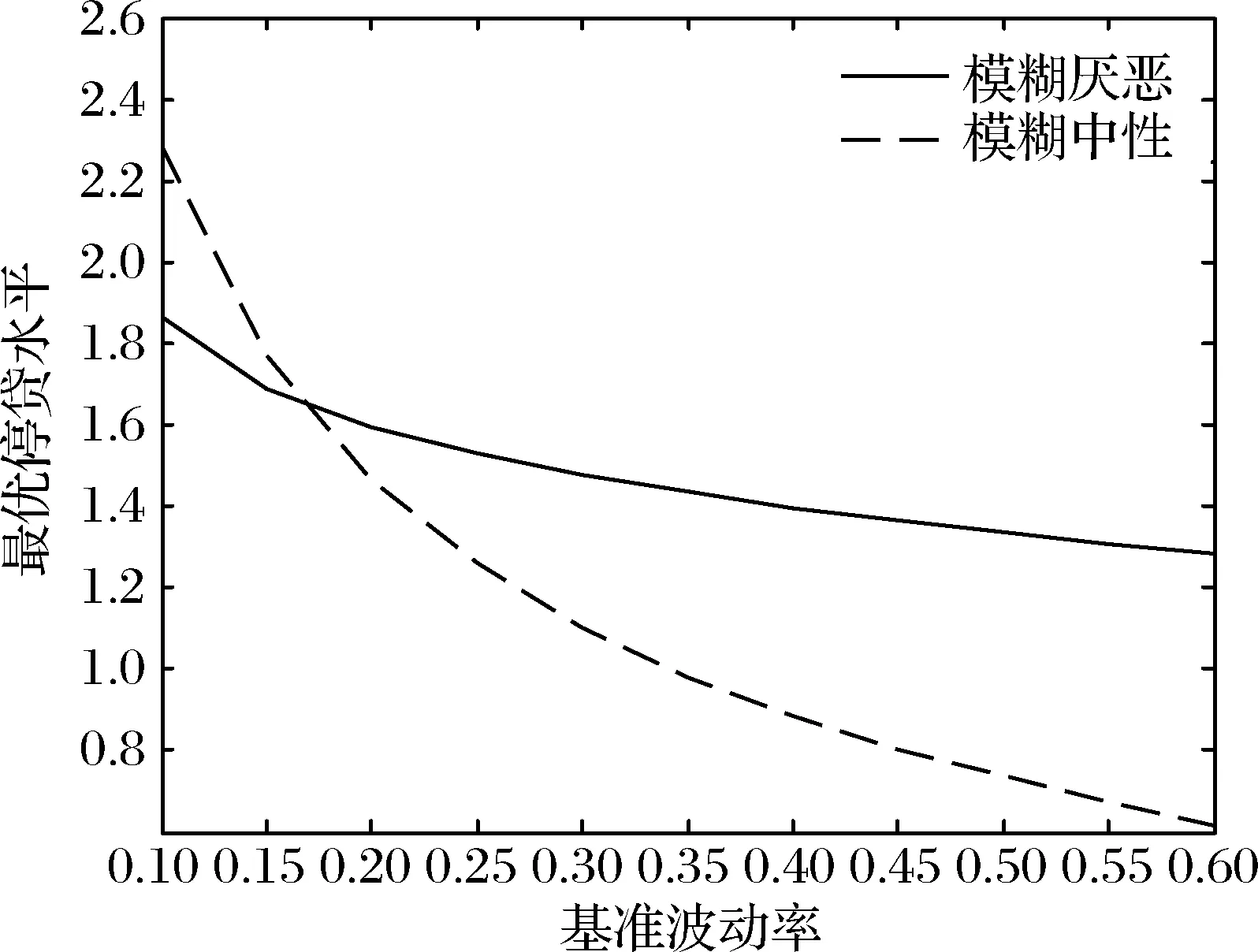

在图4中,可以看到最优停贷水平随着基准波动率的增加而减少。银行拥有一个看跌期权。在现金流下行状态时,波动率的增加提高了企业远离停止经营的可能性,提高了看跌期权的价值。所以银行自然地降低停贷水平。这一结论与张一林和樊纲治一致。本文关注的是在模糊厌恶下,波动率变化带来的影响。图4可知,当σ∈[0.1,0.17],模糊厌恶降低了停贷水平。当σ∈[0.17,0.6],模糊厌恶提高了停贷水平。这一结论经济解释为:一方面,模糊厌恶提高了最优贷款利率(如图1和图2所示),由命题1可知,高的贷款利率降低了银行停贷水平;另一方面,模糊厌恶降低了增长率,降低了现金流价值,从而降低了最优停贷水平(如图3经济解释)。当基准波动率较小时,第一个效应起主导作用;当基准波动率较大时,第二个效应起主导作用。图3的结论就是第二个效应影响的。从图4中,可得有意思的结论:在适当的基准波动率下,最优停贷水平在模糊厌恶下和模糊中性下是一样的。即适当的波动率可以消除由于模糊厌恶带来停贷水平的扭曲。

图4 最优停贷水平与基准波动率的关系

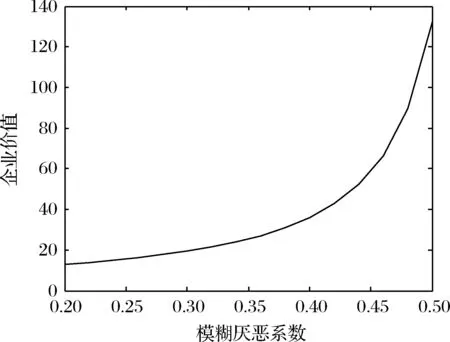

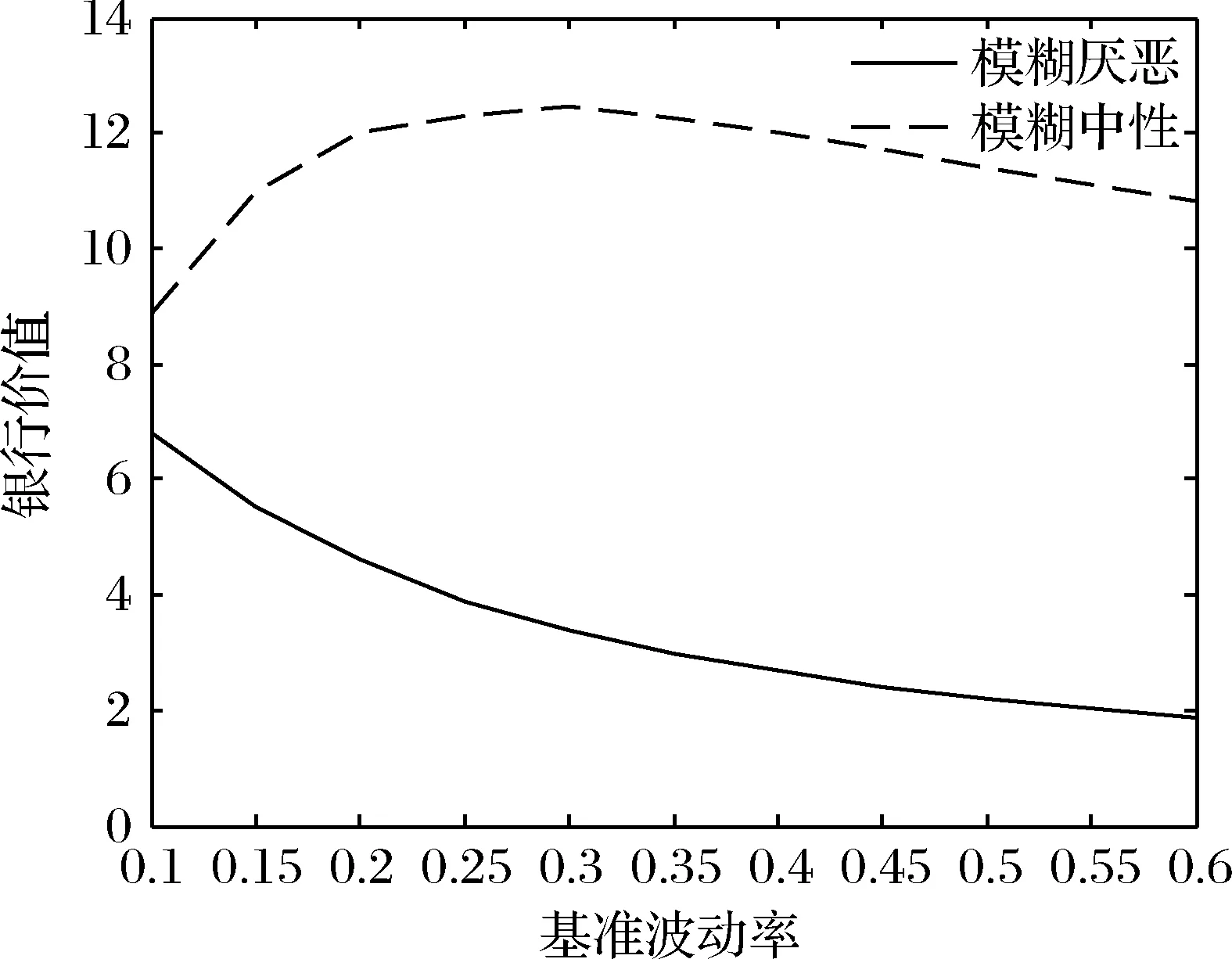

图5表明:企业价值随着模糊厌恶程度增加而递减。通过图1可知,模糊厌恶程度的增加提高了企业的融资成本,自然地,企业价值相应递减。图5也反映了随着模糊厌恶程度增加,企业价值边际递减。图6刻画的是在模糊厌恶和模糊中性下,基准波动率对企业价值的影响。可以看出:在模糊中性下,企业价值是基准波动率的凸函数;而在模糊厌恶下,企业价值是基准波动率的减函数。通过图2,可知,在模糊中性下,基准波动率的增加,企业成本是先增加后减少。自然地,企业的价值就先减少后增加了。而在模糊厌恶下,企业成本虽然也是随着基准波动率的增加先增加而后减少。但是从图4,可知模糊厌恶下,银行停贷水平下降缓慢,即由于停贷带来的损失并未增加,加上模糊厌恶降低了现金流价值。所以在模糊厌恶下,银行价值随着基准波动率一直是递减的。

图5 企业价值与模糊厌恶系数的关系

图6 企业价值与基准波动率的关系

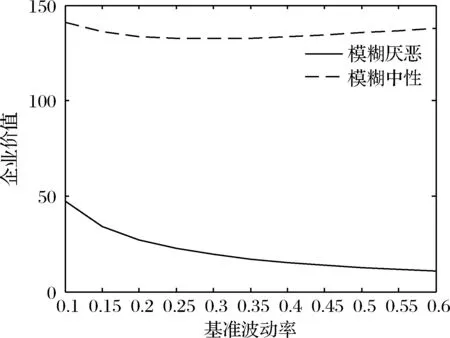

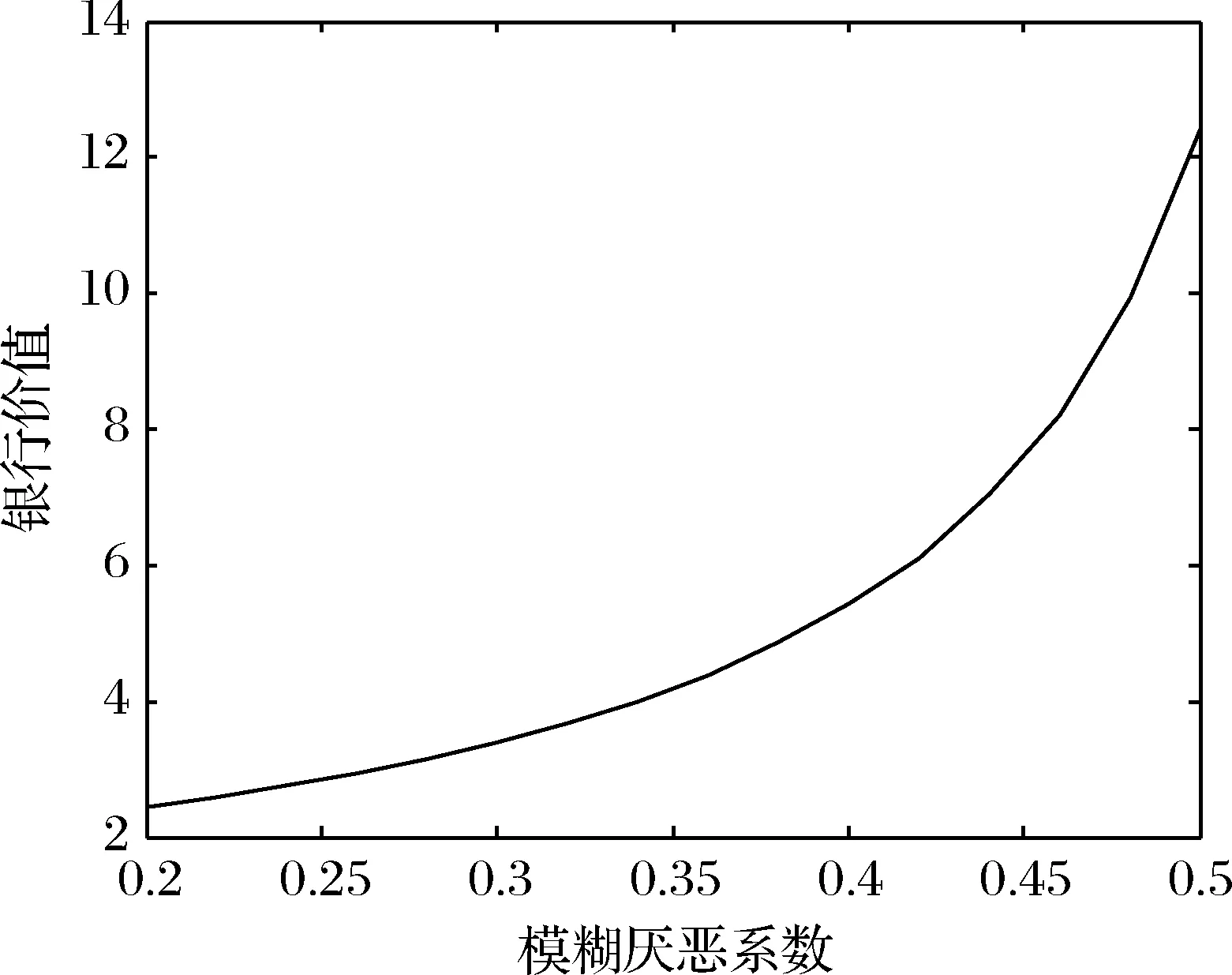

通过图7可知:银行价值随着模糊厌恶程度增加而递减。由推论1可知,企业未来现金流价值被低估,即模糊厌恶降低了现金流价值,虽然银行获得现金流比例增加,但是此时模糊厌恶降低现金流价值的效应占主导作用。故银行价值也是随着模糊厌恶程度增加而减少。图8表明:在模糊厌恶中性下,银行价值随着基准波动率的增加先增加后递减。这一结论由图2结论显然可知。图8也表明:在模糊厌恶下,银行价值随着波动率增加而递减。这是因为波动率的增加,更加加强了模糊厌恶对现金流现值负的效应,故银行价值随着基准波动率增加一直减少。

图7 银行价值与模糊厌恶系数的关系

图8 银行价值与基准波动率的关系

5 结语

本文考虑决策者是模糊厌恶的,分析了模糊厌恶和基准波动率对最优贷款利率,最优停贷水平,企业价值和银行价值的影响。研究发现:模糊厌恶提高了贷款利率,降低了企业和银行价值。在基准波动率水平较小时,模糊厌恶推迟了停贷水平;在基准波动率较大时,模糊厌恶加速了停贷水平。此外,在模糊中性下,企业价值和银行价值受基准波动率的影响是模糊的。而在模糊厌恶下,企业价值和银行价值与基准波动率呈负相关。同时,本文从行为金融角度为中小企业“融资贵”提供了新的理论解释。本文还可以做如下拓展:其一,本文可以将企业流动性考虑进来(参见Agliardi等[15]),分析在模糊厌恶下,关系型借贷对企业现金持有策略的影响;其二,假设市场是非完备的(参见Miao Jianjun和Wang Neng[22]),考虑非完备市场下模糊厌恶对最优贷款利率的影响。

猜你喜欢

今日农业(2021年5期)2021-05-22

好日子(下旬)(2020年6期)2020-08-04

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

劳动保护(2018年8期)2018-09-12

小资CHIC!ELEGANCE(2018年24期)2018-08-13

海峡姐妹(2017年11期)2018-01-30

读者·校园版(2015年7期)2015-05-14

燃气轮机技术(2014年4期)2014-04-16