应收账款证券化对企业财务状况的影响

2020-11-20 08:50:48陈晓萍

广西质量监督导报 2020年11期

彭 璐 田 瑶 陈晓萍

(华侨大学工商管理学院 福建 泉州 362021)

一、资产证券化产品概况

资产证券化的众多分类中,应收账款证券化作为其中一员,具体是将应收账款作为资产进行证券化。在我国当前的买方市场环境下,企业间为了在竞争中赢得更多的筹码,往往通过设定应收账款来获取客户的青睐,但是这样一来,许多企业不得不面对应收账款无法变现的风险。受到这样市场形势的影响,这些年来,应收账款证券化在市场中越来越多的企业所接受。应收账款产生于企业间的生产、销售或服务过程中,客户在收到产品或享受相关权益后,未能及时给付等额货币,即在买方与卖方间产生了一种债权。应收赃款证券化的存在有效保证了原始权益人的债券变现,但是在证券化之前,首先权利人应对个人资产进行重组和信用升级,使其转变为具有交易性的金融产品,然后一证券形式将债权卖出,换取自由流通的现金流投入到未来的生产、服务环节,可以说,应收账款的证券融资不仅促进了企业的生产、经营,同时也为银行等金融机构创造了广阔的盈利空间。

本案例的研究对象为深圳广田集团股份有限公司,在接下来的内容中简称“广田集团”。该公司成立于1995年,作为国家高新技术企业,广田集团的经营范围涉及设计施工、绿色建材、定制精装、互联网家装、智慧家居、采购供应链等多元化经营板块。广田集团拥有的资质之多,无论是种类还是等级方面都属于行业的领军企业,这其中包括建筑装修装饰工程专业承包一级资质等十余项甲级一级资产,企业在华南地区排行第一,即使在全国范围,也排在建筑装饰行业的前三名。

2017年6月,广田集团第一单应收账款资产支持专项计划进行发行。招商证券资产管理有限公司对这项计划的产生和后期的管理进行负责。在此次专项计划中,广田集团拿出了171笔应收账款(这些应收账款由131个服务使用方参与构成)作为该资金计划的基础资产,余额合计为1,516,228,124.78元。发行金额为13.8亿元。在该项专项计划中,设置了有两种证券,第一种优先级资产支持证券,在本计划中又继续划分成为优先1级资产支持证券和优先2级资产支持证券两种。第二种为次级资产支持证券,其中优先2级证券17广田A2在2018年的信用评级中为AA+。

表1-1 广田集团应收账款资产支持证券情况表

二、资产证券化交易过程与交易结构

广田集团打包出售给专项计划管理人的资产即应收账款债权、权益及其附属权益存在以下特点,第一范围为全国范围,第二该应收账款对应的本集团义务已经履行。专项计划管理人将证券进行增信,并进行相应评级,之后发行进行资金募集。广田集团的该项专项计划通过解雇分层设计后分为优先级和劣后级,优先级设置为固定利率三个月付息过手还本的方式,劣后级不设定利率。企业作为基础资产的该应收账款、权益及其附属权益在此次专项计划的存续期间内,产生的现金流入将直接汇入该专项计划托管银行的指定账户,这些现金流的分配将由计划管理人进行分配。

在信用增级方面,从内部来说通过评估将证券进行结构分层,从外部来讲由控股股东广田控股进行差额补足。虽然在初始进行基础资产选择的时候,广田集团选择的是已履行义务的应收账款,但是对于建筑装饰行业来说,还存在验收过程,如果说企业提供的基础资产中有些资产没有通过验收,那么广田集团采取的增信措施是自行赎回该部分应收账款、权益及其附属权益,在广田集团没有履行该项义务的时候,由控股公司广田控股继续该义务的进行。还有一种情况是,专项计划存在税费报酬以及购买该债券的人员会收到计划收益,这一部分一般由专项计划账户资金进行偿付,如果说金额不足以承担,那么由控股公司广田控股进行清偿,从而进行外部增信。下图展示了广田集团实行应收账款证券化的具体结构:

图1-1 广田集团应收账款证券化交易结构图

三、应收账款证券化对广田集团的财务影响

广田集团应收账款资产证券化产品于2017年6月在深交所挂牌上市,于同年6月2日得到全额认购,所以本文以该时点为事件的发生点,选择2016年上半年和下半年、2017年上半年和下半年等事件发生前后两个半年区间来探究这一事件对广田集团的财务影响。

(一)对企业资本结构的影响

关于对广田集团的资本结构的影响,本文选取流动比率、速动比率和资产负债率这三个指标来进行研究。

表3-1 广田集团资本结构表

流动比率和速动比率指的是企业能够快速变现的现金等价物对对短期负债的偿付能力,本文选取这两项指标来对企业短期偿债能力做出评估,根据表中数据计算可得:2016年广田集团的流动比率和速动比率均呈下降趋势,说明其在2016年的资产流动性变差,但是在广田集团应收账款证券化后,其流动比率由2016年的1.64持续增长至2017年的1.73,速动比率由1.54增长到1.59。说明应收账款证券化的实施给企业短期偿债能力带来了小规模的提升。

资产负债率指的是负债在总资产中占用的比率,本文采用该指标来反映企业在较长时间区间内对债务的偿还能力,广田集团的资产负债率由2016年的60.22%下降至2017年的56.64%,下降比率高达5.94%。广田集团的流动比率和速动比率在其应收账款证券化后都有一定幅度的增长,资产负债率出现了一定幅度的下降,说明在企业进行应收账款资产证券化后,其资产流动性有所增强,偿债能力在一定程度上有所提高,企业的资本结构有所改善。

(二)对企业营运能力的影响

本篇文章选用应收账款周转率、流动资产周转率和总资产周转率这三个指标体现广田集团的营运能力。

表3-2 广田集团营运能力指标表

应收账款周转率是与应收账款有关的衡量企业营运能力的重要指标,从表中可得:对比2016年上半年和下半年的三个指标,在2017年同期都有一定程度上的增长。广田集团应收账款资产证券化影响了表内应收账款的数值,此次交易减少了13.8亿元的应收账款;与此同时,在2017年上半年,广田集团的主营业务收入为51.811亿元,下半年的主营业务收入为125.35亿元相较于2016年上半年的39.13亿元和下半年的101.13亿元都有所提高,在这两者的影响下使得广田集团的应收账款周转率有所增加,盘活了企业的应收账款。

(三)对企业盈利能力的影响

本文选用总资产收益率、净资产收益率和每股收益这三个指标来体现广田集团的盈利能力。

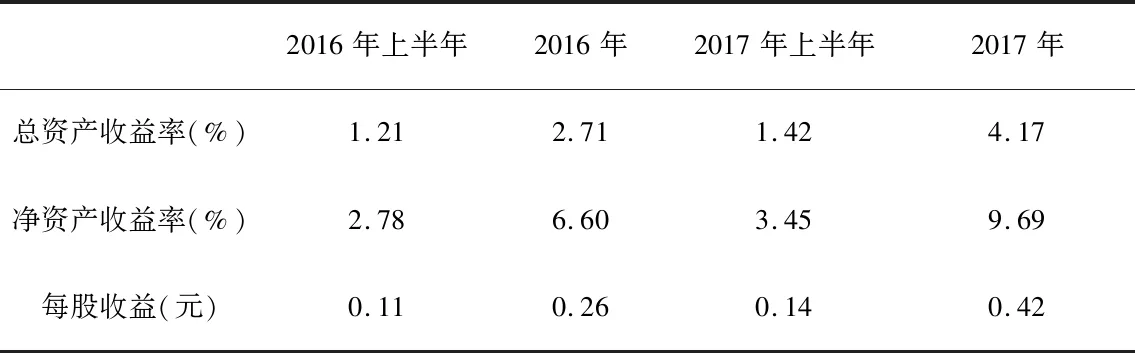

表3-3 广田集团盈利能力指标表

总资产收益率反映公司的总盈利能力,净资产收益率反映公司股权的盈利能力,每股收益反映股东可享有的净损益。根据表中的计算可得,广田集团总资产收益率在2017年上半年到2017年下半年增长了1.94倍,去年同期增长1.24倍,说明在排除企业下半年收益剧增因素的影响之后,应收账款证券化依旧给企业总资产的盈利能力带来了提升。与此同时,净资产收益率在2017年上半年到2017年下半年增长了1.81倍,去年同期增长1.37倍。 每股收益在2017年上半年到2017年下半年增长了1.36倍,去年同期增长2倍,这些指标的提升从某种程度上可以体现出广田集团的应收账款资产证券化对其盈利能力有一定的正面影响。

四、小结

在结合广田集团应收账款证券化的推行情况,不难发现其应收账款证券化的实施是合理、有效的,良好的财务状况是企业实施资产证券化的前提,它保障了企业以较低成本和风险完成融资行为,广田集团就是源于这一重要因素而顺利实施该专项计划。此外,信用增级会提升金融资产组合的市场价值,是资产证券化这一行为最关紧要的因素。但是由于目前我国的信用评级制度尚不成熟,企业是否采用恰当的增信措施也成为资产证券化能否顺利推行的关键因素。

猜你喜欢

Chinese Physics B(2022年10期)2022-10-26 09:54:44

Chinese Physics B(2022年10期)2022-10-26 09:47:54

伴侣(2022年4期)2022-05-05 02:24:20

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

经济技术协作信息(2018年32期)2018-11-30 01:43:00

幸福·婚姻版(2017年12期)2017-12-22 20:53:54

中国公路(2017年6期)2017-07-25 09:13:57

中国商论(2016年34期)2017-01-15 14:24:02