信贷紧缩,外商投资和企业营业收入增长

2020-11-20 08:50李宝鑫

广西质量监督导报 2020年11期

李宝鑫

(上海对外经贸大学国际贸易学院 上海 201620)

一、引言

党的十九大报告中提出,我国要推动形成全面开放格局,实行高水平的贸易政策,促进投资自由化便利化。特别是随着近年来全球金融系统的联系不断深化,正确理解外商直接投资对于中国经济发展的影响具有重要意义。

随着中国的市场开放程度不断的扩大,外商投资额不断提高。研究表明外商直接投资能促进中国区域经济增长和企业创新(魏后凯,2002;冯华和韩小红,2020)。与此同时,外商直接投资企业和当地企业在面对当地经济环境改变时会有不同的表现,例如Desai,Foley and Forbes(2008)通过评估跨国公司和当地公司对货币急剧贬值的反应,发现美国跨国公司的销售、资产和投资的增长明显大于当地公司。一方面,外商直接投资企业可以通过其投资者在国际资本市场中获得资金支持而相对于当地企业具有更小的融资约束(Desai,Foley,and Forbes 2008),另一方面,企业获得信贷可以大幅度提高销售额增长(Brown et al.,2005; Lee et al.,2020)。因而在中国国内信贷紧缩的情况下,外资企业仍然可以持续正常的经营。而当地企业由于面临更强的融资约束而在信贷紧缩的情况下相对于外资企业销售额增长率会下降。最后,通过提高地区的金融发展水平可以显著的缩小差距。

本文的研究贡献在以下几个方面:第一,本文外商直接投资文献进行了补充,通过实证研究发现:在面临信贷紧缩时,外商直接投资企业和当地企业的经营绩效会发生差异。第二,本文通过实证分析融资约束对企业发展的影响,并发现提高地区金融发函水平可以减少当地企业和外资企业的差距。

二、实证研究与数据描述

(一)实证方法

本文使用固定效应模型来检验,在货币紧缩的情况下企业的所有制是否会影响企业的营业收入增长率。在国内信贷紧缩的情况下,内资企业和外资企业的经营状态会产生差异,并且这种差异会随着企业所在行业的外部融资依赖程度和企业所在地区的金融发展程度的变化而加大。

基准回归如下:

Growthit=β1Fri×Tightnesst+δ×Xit+φi+φt+εit

Growthit=β1Fri×Tightnesst+β2Zi×Tightnesst×Fri

(1)

+β3Zi×Tightnesst+δ×Xit+φi+φt+εit

(2)

其中,下标i表示企业,下标t表示年份。Growthit表示企业i在t年的营业收入增长率;若该企业为外资企业,那么Fri取1,否则取0。Tightnesst表示t年中国m2增长率的相反数;Zi中包括两个不同的变量,其中Industryfdi表示企业i所在行业的外部融资依赖程度,Fdi表示企业i所在省份的金融发展水平;Xit表示企业层面的控制变量其中包括(1)企业年龄Agei,t(2)企业规模Sizei,t(3)企业的盈利能力Pfbilityi,t(4)资产流动性Liquidi,t,φi表示企业固定效应,φt表示年份固定效应。

(二)数据来源

本文使用了2009-2018年,ORBIS全球企业数据库中企业数据,共有82,168个观测值。为了避免潜在误差,本文对数据进行了清理并且去掉异常值。外部融资依赖度(Industryfdi,k)来自Kroszner et al.(2007),使用非经营活动现金流提供资金的资本支出所占份额衡量企业所在行业的外部融资依赖程度。本文将NACE行业代码和ISIC三位数和四位数行业代码进行匹配,行业按照ISIC三位数和四位数行业代码进行分类。使用中国m2增长率的相反数来计算货币紧缩程度(Tightnesst),中国m2的数据来自《中国统计年鉴》。使用Aziz and Duenwald(2002)中的方法计算企业所在省份的金融发展程度(Fdi),计算过程中所需要的额数据来自《中国金融年鉴》和中国各省份统计年鉴。

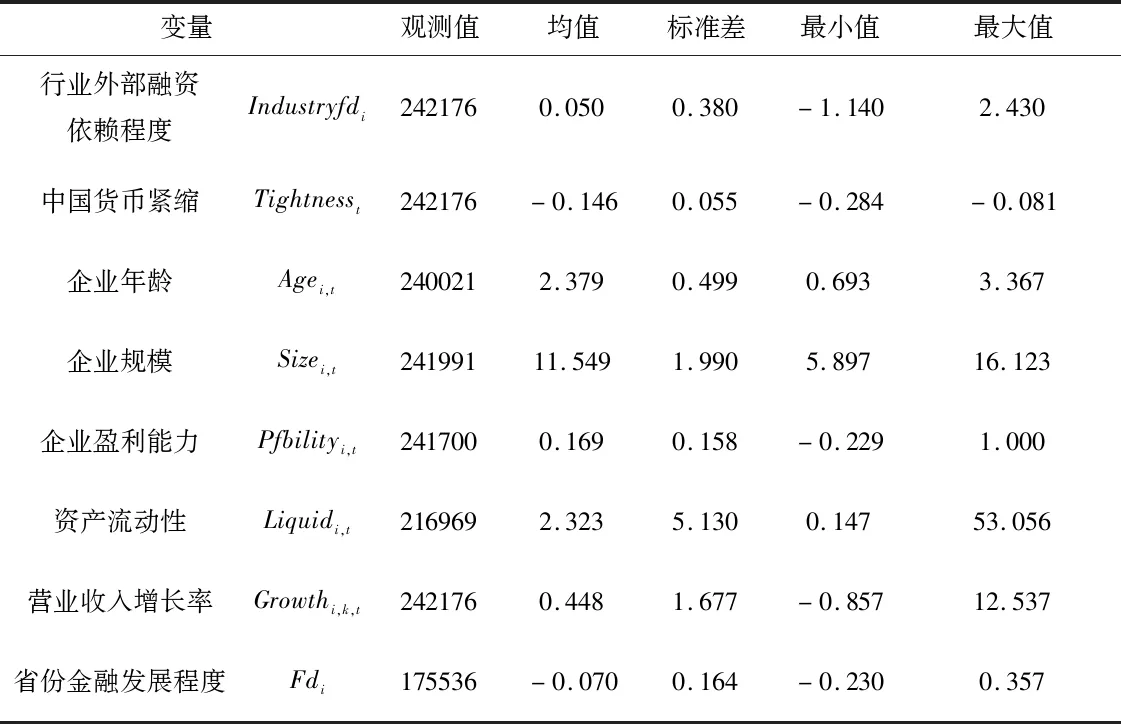

表1 提供了本文使用数据的描述性统计。

表1 描述性统计

(三)实证结果

1.基准回归

表2报告了在货币紧缩的情况下,当地企业和外资企业的营业收入增长率的差异,第(1)列和第(2)列为方程(1)的回归结果。第(1)列的回归结果表明,在信贷紧缩的情况下,相对于当地企业,外资企业的营业收入增长率显著增加了54个基点,并且在不控制企业特征控制变量的情况下保持1%的显著性水平。当加入企业层面的控制变量时,第(2)列的结果表明在信贷紧缩的情况下,相对于当地企业,外资企业的营业收入增长率仍然增加39个基点且保持1%水平的显著性。

表2 基准回归

2.企业所在行业外部融资依赖程度的影响

表3为方程(2)的回归结果,第(1)列的结果表明在外部融资依赖度水平高的行业中的外资企业相对于当地企业营业收入增长率的差距增大为85个基点,回归结果在5%的水平保持显著。在加入企业层面的控制变量后,第(2)列的回归结果表明,在加入控制变量后,外部融资依赖程度高的外资企业与当地企业的差异增大,且在1%的水平上保持显著。

3.企业所在省份的金融发展水平的影响

使用04-08年中国各省份的非国部门信贷的平均值来衡量该地区金融发展水平的平均值(Fdi)。表3展示了加入企业所在地区金融发展水平后,方程(2)的回归结果。在加入控制变量后,第(4)列中Tightnesst×Fri的回归系数为0.316且在1%水平下保持显著性,Industryfdi,k×Tightnesst×Fri的回归系数为 -2.398且在1%水平下保持显著性。这表明企业所在地区的金融发展水平的提高会降低信贷紧缩情况下内资企业相对于外资企业的营业收入增长率的负面影响。

表3 异质性分析:外部融资依赖度和地区金融发展水平

三、结论

本文基于2009-2018年中国制造业企业的所有权和财务数据,利用双固定效应模型进行实证分析,发现在中国国内信贷紧缩的情况下,外资企业和当地企业的营业收入增长率存在显著差异,这种差异的在外部融资依赖度更高的行业显著加大,而地区的金融发展水平可以一定程度上减小当地企业和外资企业在营业收入增长率上的差异。这表明外资企业可以利用国际资本市场获得资金支持而有较小融资约束。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

河北金融年鉴(2021年0期)2021-08-25

环渤海经济瞭望(2021年2期)2021-05-08

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年12期)2019-10-10

中国外汇(2019年23期)2019-05-25

中国财政年鉴(2017年0期)2017-07-04

市场周刊(2017年1期)2017-02-28

中国财政年鉴(2016年0期)2016-06-05

儿童故事画报(2015年4期)2015-05-25