新疆税收收入、非税收入与经济增长关系的实证分析

2020-11-20 08:50:28任卓雯

广西质量监督导报 2020年11期

任卓雯

(新疆财经大学财政税务学院 新疆 乌鲁木齐 830000)

一、引言

今年来,我国经济发展迅速,同时也伴随着税收和非税收入规模不断扩大,新疆与我国整体的发展保持同步。在经济不断发展的过程中,新疆的税收收入、非税收入与经济增长之间的关系就显得越来越重要,很多学者都对三者的关系给出了一些结论。

第一,税收会对经济发展产生一定的影响,已经有许多文献对我国及各个省份进行了相关研究。一部分认为税收会促进经济增长。陈雅(2016)和常菲洋(2017)都提出了扩大我国地方税收规模的主要政策建议。另一部分则认为过重的税负会抑制经济发展。李忠(2012)认为不同口径的税负对经济增长的影响不同,且我国税负偏重,税收已开始抑制我国经济发展。余红艳等(2016)认为税制结构与经济基本上匹配增长,但由于经济环境偏离、税收结构内在缺陷带来经济增长负效应等,目前税制结构调整已到了“拐点”。

第二,对于税收收入和非税收入之间的关系,一部分学者认为出现了“费挤税”的现象。李忠在研究我国税收负担对经济增长的影响时还提出了在同等收入水平的国家中,我国政府收入中的非税收入占比过高,规模过大,容易产生“费挤税”现象。

第三,非税收入也是财政资金的重要来源,其数量庞大,占GDP比重不断提高,很可能对经济增长产生一定影响,这使对非税收入的研究越来越重要。非税收入对经济的影响许多学者给出了不同观点。袁怀宇等(2017)分析得出非税收入对地方经济的影响并不显著。朱明等(2019)发现在短期内非税收入对经济有较大促进作用,但非税收入占比过高,结构不合理等问题会抑制云南经济。

我国各个地区的经济发展与财政政策均有各自的特点,新疆地处边陲,交通较为不便,经济较为落后,本文将基于2007至2020年的数据进行分析,主要研究以下三方面问题:1.新疆地区的税收收入对经济发展发挥的是促进作用还是抑制作用。2.新疆地区是否出现了“费挤税”的现象。3.新疆地区非税收入对经济发展的影响。

二、税收、非税收入与经济增长的实证分析

本文选取了新疆年度生产总值(GDP)来衡量经济发展水平、留存地方年度税收收入来衡量税收和年度预算内非税收入来衡量非税收入。本文先对税收、非税收入与经济增长的三个指标进行平稳性处理,并进行格兰杰检验,然后采用动态分析方法,最后进行误差修正。

(一)VAR模型建立及分析

1.模型建立。本文收集了新疆2007—2020年(2020年为预测值)的GDP、税收和非税收入数据,其中,2007—2019年数据来源于国家统计局,2020年的预测值来源于新疆政府工作报告。本文首先采用ADF检验发现三个变量的对数一阶差分是平稳序列,故本文在此基础上建立回归模型。

所有变量均为内生变量是VAR模型建立的前提,本文采用格兰杰检验来进行判断,结果发现:税收是经济增长的原因,而非税收入的检验结果并不显著;当税收收入为被解释变量时,GDP为其内生变量,而非税收入仍不显著;当非税收入为被解释变量时,GDP和税收对其的影响均不显著,但二者的整体具有联合显著性。

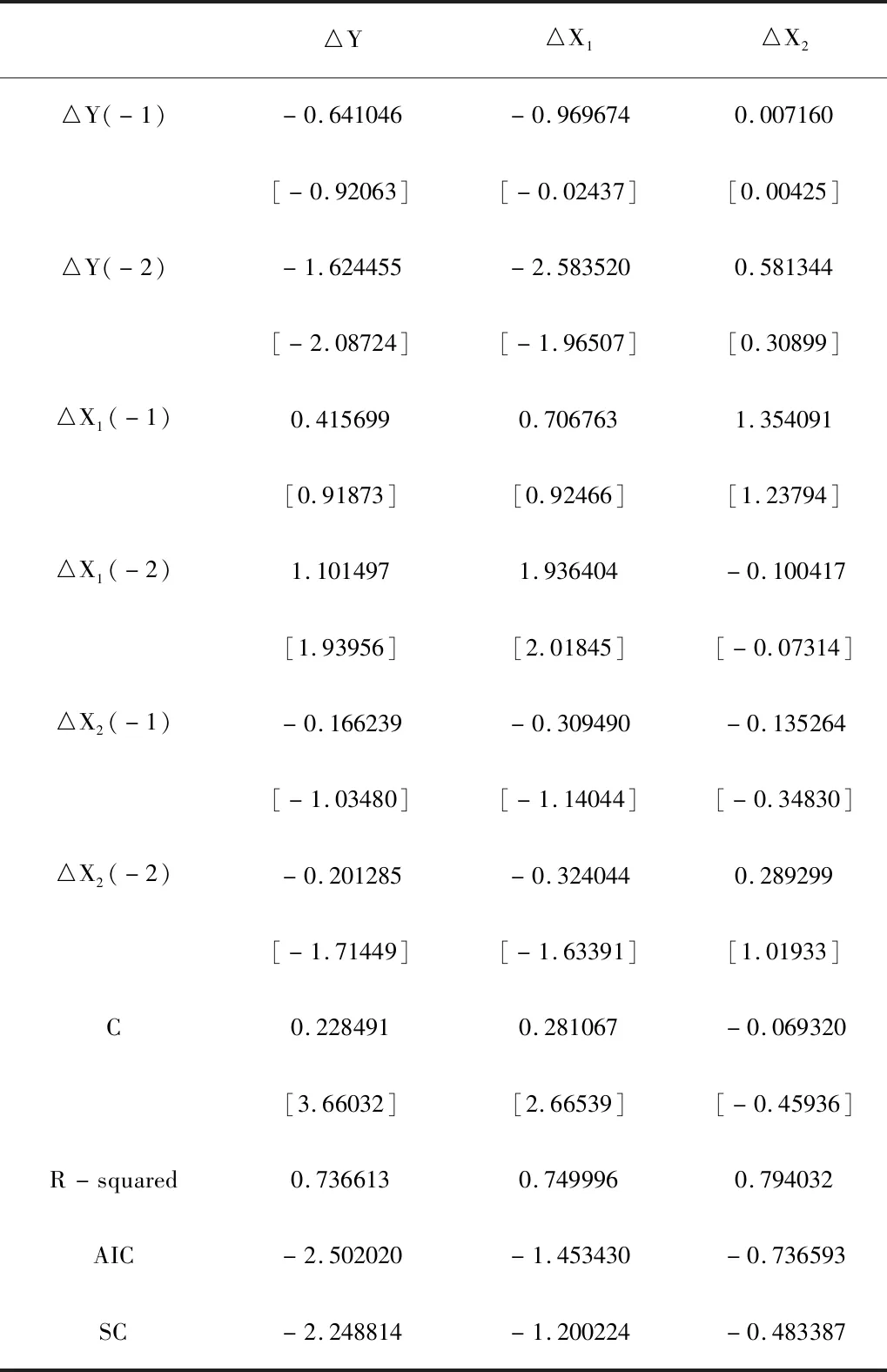

因此,GDP和税收互为内生变量,对非税收入而言,GDP和税收收入的整体具有显著性,固本文建立VAR模型时不剔除变量。由于本文选取样本容量较小,进行回归时滞后期也较小,为保证模型拥有足够的自由度,根据信息准则选取最大滞后期为2,经过AR根检验,模型中所有根的模均位于单位圆内,本文认为所建立的模型是稳定。其中,Y为GDP,X1为税收收入,X2为非税收入,回归结果如下表。

表1 VAR模型结果表

从模型回归结果中我们可以看出:

(1)GDP受到税收收入的影响最为显著,其滞后一、二期均通过了t检验,而GDP对自身的影响并没有通过,非税收入对GDP的影响亦然,这说明了税收对经济增长的影响最为显著,而GDP对其自身影响较小,非税收入对经济增长的影响也不显著。所以,对于新疆地区经济的进一步发展,政府可以考虑利用税收政策来实现。

(2)税收收入受自身的影响最大,除此之外,经济发展也对税收增长产生了一定的影响。其中,GDP对税收收入的影响为负向的影响,而其自身的影响为正向的影响。非税收入对其的影响为负,但非税收入则没有通过t检验值,这说明在新疆地区税收收入与非税收入之间没有替代效应,也不存在非税收入规模过大的问题。

(3)非税收入只有其自身滞后二期的变量的影响通过了检验,其他因素的影响均不显著。税收收入和非税收入之间彼此均不能通过t检验,说明二者的动态影响并不明显,没有体现出二者之间有任何的效应,但不排除二者可能受到了当年的国家政策或者国际形势等其他因素的影响。

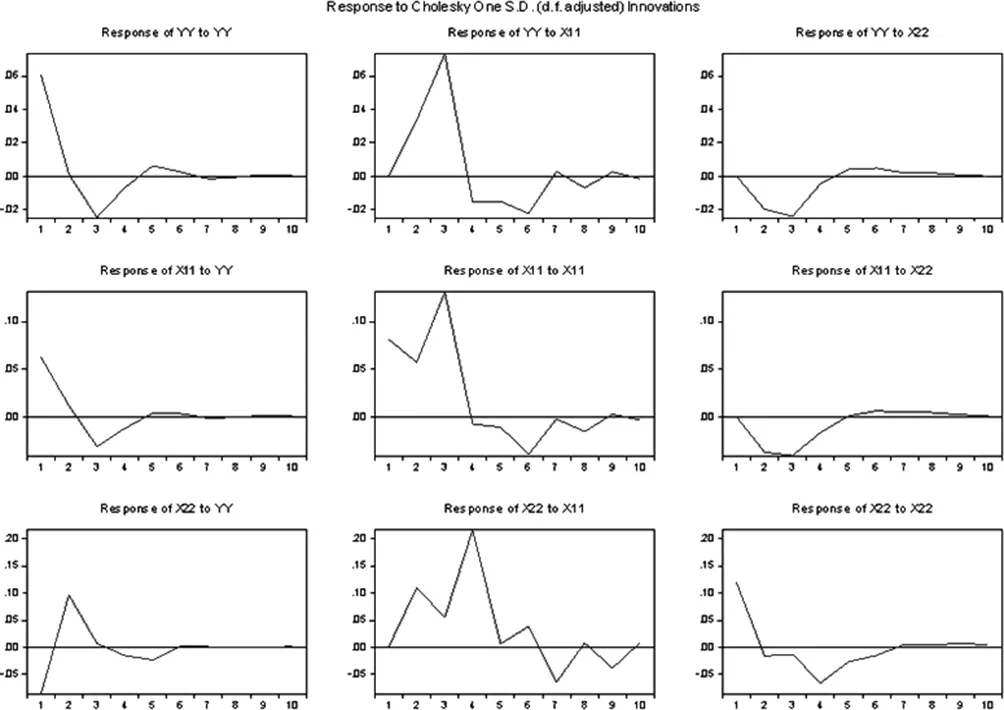

2.脉冲响应分析。由于VAR模型是一个多变量的动态模型,仅对VAR模型的计算结果进行分析很难对指标之间的影响关系解释清楚。固,本文继续进行脉冲响应分析和方差分解分析。由于本文使用的eviews计量软件中对变量的命名与文章中有所不同,故本文在此作出相关解释,YY相当于△Y,X11相当于△X1,X22相当于△X2,具体分析结果见图1。

从图1脉冲分析函数图中,我们可以看出:

图1 脉冲分析图

(1)在第1、2期时,税收收入对GDP的冲击表现出正向脉冲反应,从第3期开始转为了负向脉冲反应,在第6-10期税收对经济的冲击接近于零,表现出了平稳的趋势;而非税收入对GDP的冲击在一开始表现出负向冲击,但从第2期开始就转为了正向并达到最大,从总体上来看,非税收入的变化对拉动经济的增长并不显著。从长期来看,新疆地区预算内收入对经济发展的冲击影响不大。

(2)经济发展对税收收入的冲击首先表现出正向脉冲反应,然后不断上下振荡,这体现出了短期内的稳定和调整效应,但总体的变化仍然趋向于稳定,最终收敛于零。GDP对税收收入的脉冲函数说明了在长期发展中二者之间的影响不大,但短期范围内可能存在一定的自我调整。非税收入对税收收入的冲击时不断的上下振荡,10期仍然未收敛,但总体趋势是振荡幅度不断变小,可能在未来的滞后期内收敛。这说明短期内,税收和非税收入之间有所波动,但是从长期来看,二者的影响并不明显,因此不能说明存在“费挤税”的现象。

(3)从对非税收入的冲击来看,GDP和税收收入均为负向冲击,但期冲击不超过0.5,且第五期以后趋于平稳。这说明GDP和税收收入不论长期还是短期均对非税收入的影响效果不显著。从图中可以看出,非税收入与GDP、税收收入之间的相互影响较小,说明了新疆地区非税收入的规模没有挤出税收收入,也没有抑制经济发展。

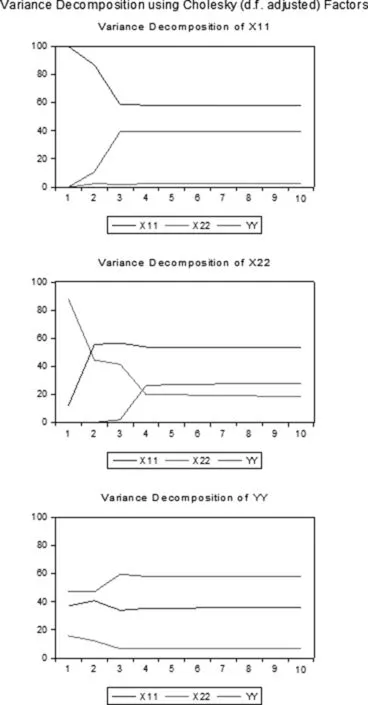

3.方差分解

方差分解可通过分析每一个因素的贡献度,进一步分析GDP、税和非税收入三者的重要性。图例中YY、X11和X22三个变量的含义与上文相同,方差分解的结果如图2所示。

根据对图2方差分解图的分析,我们可以得到以下结论:

图2 方差分解图

(1)新疆地区的经济增长主要来自于经济发展,在第3期后基本稳定,其自身的贡献率达到了60%左右。税收对经济增长变化的重要程度从第3期开始大概为38%,非税收入的贡献率从第2期起大约为2%。这表明了,新疆经济的发展主要依靠经济自身,其次为税收收入的影响,而非税收入对GDP增长的变化作用较小。

(2)税收收入的增长主要也是受自身冲击的影响,税收收入自身的贡献率为60%,而GDP增长对税收收入增长的变动贡献率大概为40%,非税收入对税收增长率的影响极小,几乎可忽略不计。因此,税收收入受自身影响最大,也受到了经济的一定影响,而非税收入对其几乎没有影响

(3)税收收入和GDP的增长均对非税收入有一定的影响,但没有特别显著的影响变量。

(二)误差修正

根据上文的研究分析发现非税收入与其他两者的影响并不显著。近年来,税收和非税收入占GDP比重在不断增加,新疆2007年税收和非税收入之和占GDP的比重为8.11%,到2020年预计占比可达到11.79%,这表明税收和非税收入对经济发展会产生一定的影响。因此,本文将二者作为一个整体与GDP进行协整检验,以发现变量之间的长期均衡关系,并在此基础上进行误差修正分析,希望通过此模型分析非税收入与联合整体的关系。

税收收入与非税收入可统称为预算内收入,用“Z”来表示。检验结果可以看出,联合整体与非税收入之间存在着长期均衡关系,并生成了一组残差序列,本文以该残差序列作为修正误差项继续构建误差修正模型。

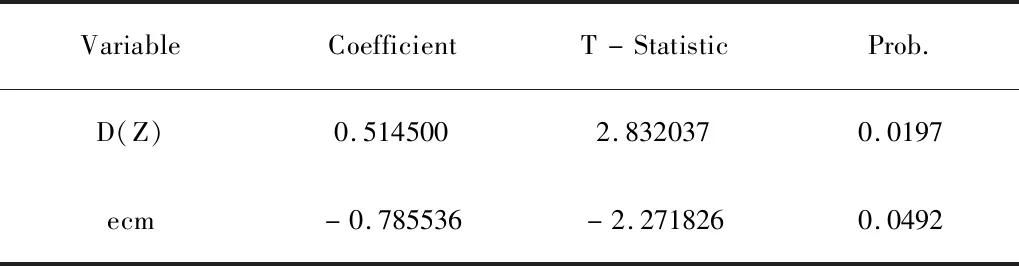

根据理论可建立短期波动模型为:△Yt=β0△Zt+γecmt-1+εt。本文采用OLS法对参数进行相应估计,检验结果如下:

表2 短期模型参数表

根据模型可知,税收和非税收入会对经济增长产生影响,每增加一个单位的预算内收入就会增加0.5145个单位的GDP。当经济在短期发生波动时,会以-0.785536的速度进行修正,将其拉回长期均衡线。现阶段,新疆并没有出现税收和非税收入规模过大而抑制经济的现象。

三、结论

本文在2007—2020年间,对新疆地区的税收、非税收入与经济增长之间的关系进行实证分析,从中我们可以得出以下结论:

(一)GDP与税收收入相互之间有较大的影响

从VAR模型结果中也可以看出GDP受税收的影响较大,而税收也对GDP的发展产生了一定的影响。通过脉冲响应分析可以看出,在短期内经济发展和税收相互之间都有较大冲击,但正向还是负向不能确定。从方差分解来看,GDP和税收都受其自身的影响最大,其次二者的相互影响也较显著。

因此,新疆政府制定税收政策时应保持谨慎。一方面,增加税收用于城市基础建设,促进营商环境改善,会促进经济增长;另一方面,企业税负增加可能没有足够的资金进行扩大再生产,从而抑制经济发展。总而言之,税收的规模应适当,使GDP和税收同步平稳增长。

(二)税收收入和非税收入不存在明显的替代关系

通过格兰杰因果关系检验可以看出,税收收入和非税收入之间不存在因果关系,二者时相互独立的。在VAR模型中,税收收入和非税收入之间的影响关系不显著。因此,本文认为税收收入和非税收入之间不存在明显的替代关系。

我国长期以来非税收入项目数量庞大,收费环节繁多,中央公布许可收费的项目仅130多种,但地方上执行的却有1000多项。“营改增”后,地方缺乏主体税种,基层政府收费和集资行为缺乏约束,存在“先收费后收税”的现象。这种行为无疑是增加了企业的税负,阻碍企业发展。随着我国政府财政体系不断完善,税制改革不断深化,非税收入的管理不断规范,从本文模型上看,现阶段新疆尚不存在非税收入规模过大,挤占税收增长空间的情况。

(三)非税收入的影响

从模型分析中可以看出,非税收入对新疆经济发展的影响微乎其微,因此,本文认为新疆的非税收入规模仍处于可承受范围之内,新疆政府并不需担心非税收入规模过大。另一方面,非税收入的影响不显著也说明了目前非税收入的政策和结构对新疆地区经济的发展和产业结构起到调节的作用。

虽然非税收入变量单独对经济和税收的影响并不显著,但从总体上看,非税收入和税收收入占GDP比重不断提高,对经济增长必然会产生一定的影响。从最后的误差修正模型来看,目前新疆地区的税收收入和非税收入规模的扩大对经济有一定的拉动作用。政府可以扩大税收和非税收入的规模,用财政资金去加大基础建设等方式来促进新疆的经济发展。

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:06

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

成都信息工程大学学报(2018年1期)2018-05-31 08:40:29

中国公路(2017年12期)2017-02-06 03:07:29

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

地方财政研究(2015年10期)2016-01-19 09:11:28

语言与翻译(2015年3期)2015-07-18 11:11:04