非国有股东治理对国企创新的影响研究

——基于混合所有制改革的证据

2020-11-20 01:58王春燕褚心朱磊

证券市场导报 2020年11期

王春燕 褚心 朱磊

(山东财经大学会计学院,山东 济南 250014)

一、引言

随着全球竞争的日益激烈,创新已成为推动产业转型升级和实现可持续发展的关键力量。国有企业作为国民经济的支柱和创新的重要主体,在构建国家科技创新体系中的作用至关重要。然而研究表明,国企存在的委托代理链过长、国有股“一股独大”、政企不分等问题(江轩宇,2016;鲁桐,2018)[15][22],导致其创新动力不足,效率低下。新一轮混合所有制改革(以下简称混改)的重要目标是提升国企创新水平,培育具有全球竞争力的世界一流企业。如何发挥非国有股东实质性治理作用、实现不同资本在国有企业中的高效互补和有机结合,成为国企混改面临的关键问题。

实际上,非国有股东的治理行为取决于股权和董事会的权力配置(刘汉民等,2018)[20],因此,要提升国企创新水平,需要在股权和董事会两个层面充分发挥非国有股东的治理优势。目前,基于混改背景探讨非国有股东治理作用的相关文献大多从内部控制质量(刘运国等,2016)[21]、会计信息质量(曾诗韵等,2017)[34]、企业绩效(谢海洋等,2018)[28]、高管薪酬激励(蔡贵龙等,2018)[8]、现金持有(杨兴全和尹兴强,2018)[32]、国有资产保值增值(独正元和吴秋生,2020)[12]、股利政策(陈艳利和姜艳峰,2020)[10]等角度展开,对非国有股东影响国企创新的研究相对还较为匮乏。

基于此,本文手工收集了2013―2018年A股国有上市公司年报披露的前十大股东中非国有股东持股与委派人员数据,分别从股权治理和董事会治理两个层面分析了非国有股东参与治理对国企创新产生的影响。研究发现,非国有股东治理水平与国企创新显著正相关,即非国有股东股权治理程度、董事会治理程度越高,国企创新水平越高。进一步考察非国有股东治理对创新在不同情境中的作用发现,在政府放权意愿高和一般商业类国有企业中,非国有股东治理对创新的促进作用更强。

本文的贡献在于:第一,基于股权和董事会两个层面,深入到治理角度讨论了国有企业中非国有股东对创新发挥的作用,同时董事会治理中更是考虑了超额委派现象,丰富和扩充了对非国有股东治理经济后果的研究;第二,从非国有股东治理的差异化情境出发,考察了不同类别、不同放权意愿下非国有股东治理对企业创新的影响,细化了非国有股东治理与企业创新之间的研究框架;第三,研究内容对于深化混合所有制改革,发挥非国有股东治理作用,引导上市公司开展创新活动具有一定的实践意义。

二、理论分析与研究假设

国有企业创新效率低下、动力不足的原因主要是所有者缺位、非市场化机制以及预算软约束问题(任海云,2010;吴延兵,2012)[23][27]。基于此,我国一直坚持股权优化改革,通过混改引入非国有股东形成有利于国企发展的治理结构,激发国企活力。已有研究普遍认为,非国有股东的治理能力与公司治理的改善程度息息相关(孙姝等,2019;张任之,2019;李文贵和余明桂,2015)[24][33][17]。非国有股东是公司所有者之一,其有较少的委托代理层级和较完善的监督激励机制,通常会追求企业长期和可持续发展。本文预期非国有股东治理能力的提升会对国企创新产生正向影响。

一方面,非国有股东能够通过强化对管理层的监督与激励来提升企业创新水平。国有企业存在所有者缺位问题,对管理层的监督相对较弱。创新具有风险高、投入大、周期长的特性,开展创新活动需要管理者付出更多努力、冒更高风险(Bertrand and Mullainathan,2003)[1],因此追求任期内利益最大化的管理者可能会更偏好风险较低的传统型项目,而放弃风险较高的创新项目。国企通过混合所有制改革引入非国有资本后,非国有股东基于经济人假设会积极参与公司治理(陈艳利和姜艳峰,2020)[10],发挥治理优势,激励管理者追求资本使用效益最大化,增加对企业创新的关注(吴延兵,2012)[27]。另一方面,非国有股东能够通过资源融合促进国有企业开展创新活动。依据资源基础理论(Wernerfelt,1984)[7],企业竞争优势的源头是异质资源,不同产权性质的企业所拥有的资源禀赋具有较大差异。一般来说,国有股东可以为企业创新提供必要的土地产权、法律和政策支持等,而非国有股东可以带来更多的资金、技术和先进的管理理念,增加企业活力,企业也因此拥有充足的资源进行创新方面的投资(Brown and Petersen,2011)[4],保持研发投资的平稳性(徐进和吴雪芬,2017)[30]。此外,技术和知识的溢出效应也会提高企业的创新水平,任何一个大股东对于知识创新的投资都有可能对其他股东的创新能力产生正的外部效应(Jaffe et al.,2000)[5]。

从股权治理维度看,引入非国有股东在一定程度上能够实现国企的“所有者回归”,可以监督和制约国企中的短期机会主义行为,且非国有股东持股比例越高,监督动机会越强(李维安和李汉军,2006)[16]。与此同时,非国有产权将有助于分散创新风险(Boubakri et al.,2013)[3],调动管理者进行降低成本、改善质量的创新活动的积极性(Shleifer,1998)[6]。同样,当其持股比例较高时,非国有股东增强国企创新意识的能力和动机也越强。基于此,本文提出假设1:

H1:非国有股东股权治理程度越高,越有利于提高国企创新水平。

从董事会治理维度看,董事会是公司治理的核心(Baldenius et al.,2014)[2]。与纯粹的股权混合相比,非国有股东成功委派董事,一方面使其能够获得更多内部信息,维护自身合法权益,提高决策的有效性;另一方面可以提高其监督有效性,遏制国有股“一股独大”的现象,对企业创新决策进行干预。因此,非国有股东委派董事的比例越高,其参与公司治理的能力越强,提升企业创新水平的可能性越高。与此同时,若非国有股东超额委派董事、非国有权力得到超额配置,不仅原有的董事会表决权杠杆得到显著提升,而且非国有股东的控制力可以得到隐蔽提升(程敏英和魏明海,2013)[11],这不仅可以制衡国有大股东,增大非国有股东监督、履职的空间,也可以更加有效地抑制管理层以及大股东追求任期内个人利益最大化的短期行为,促使企业根据市场机制的引导作用积极开展创新活动。基于此,本文提出假设2:

H2:非国有股东董事会治理程度越高,越有利于提高国企创新水平。

三、研究设计

(一)样本选择与数据来源

考虑到2013年国企改革进入分类深化期,且“积极发展混合所有制经济”在十八届三中全会上被明确提出,以2013年为研究起点可以更为清晰地观察到国企混改过程中非国有股东治理对创新的影响,据此本文选取2013―2018年度沪深两市A股国有上市公司为研究样本,并剔除了金融类、ST类以及存在数据缺失的样本。此外,本文使用的非国有股东持股数据、委派人员数据由上市公司年报手工收集整理获得,其他数据来自CSMAR数据库。对主要连续变量进行上下1%的缩尾处理后,本文最终得到4177个样本。

(二)模型设定与变量定义

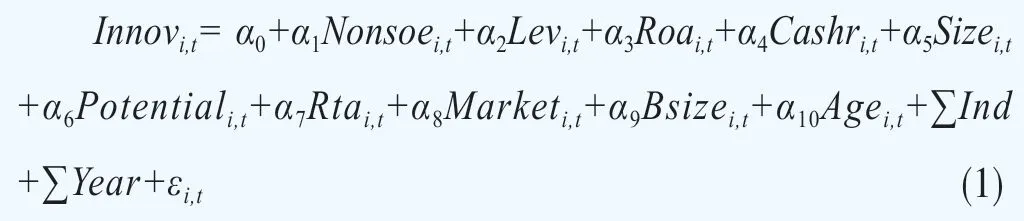

为检验假设H1和H2,本文设置如下模型:

其中,被解释变量Innov表示企业创新水平,用研发投入与营业收入之比来衡量。

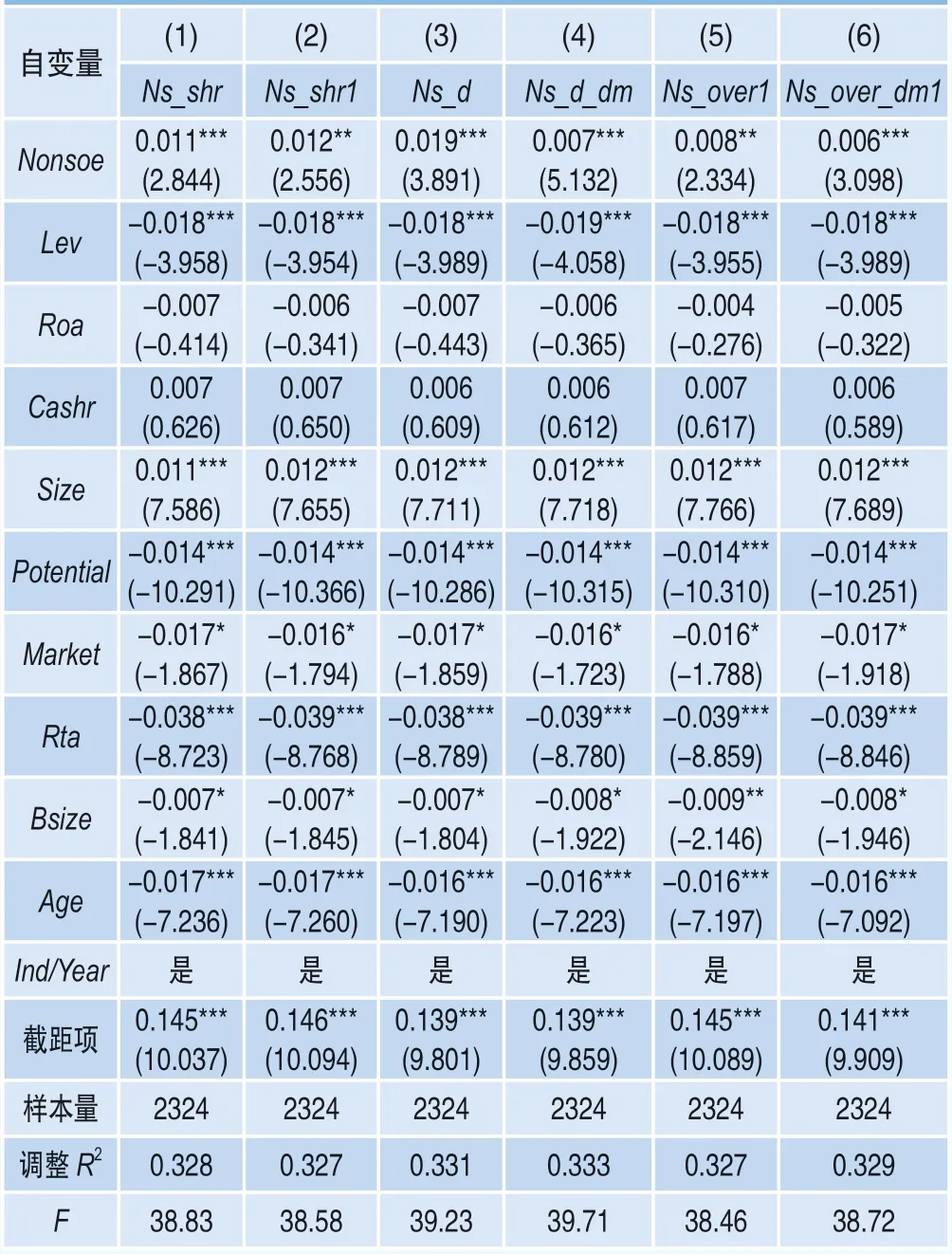

解释变量非国有股东治理(Nonsoe)的衡量是本模型重点。借鉴吴秋生和独正元(2019)[26]和郑志刚等(2019)[35]的做法,本文从股权治理和董事会治理两方面来分别进行衡量。首先,股权治理维度,用(前十大股东中)非国有股东的持股比例之和(Ns_shr)和第一大非国有股东持股比例(Ns_shr1)衡量。考虑到股东间的关联关系,如果两个股东属于“一致行动人”或受同一个最终控制人控制,则将两个股东视为同一个股东。其次,董事会治理维度,用非国有股东委派董事比例(Ns_d)1、委派董事虚拟变量(Ns_d_dm)、超额委派董事比例(Ns_over1)和超额委派董事虚拟变量(Ns_over_dm1)2衡量。

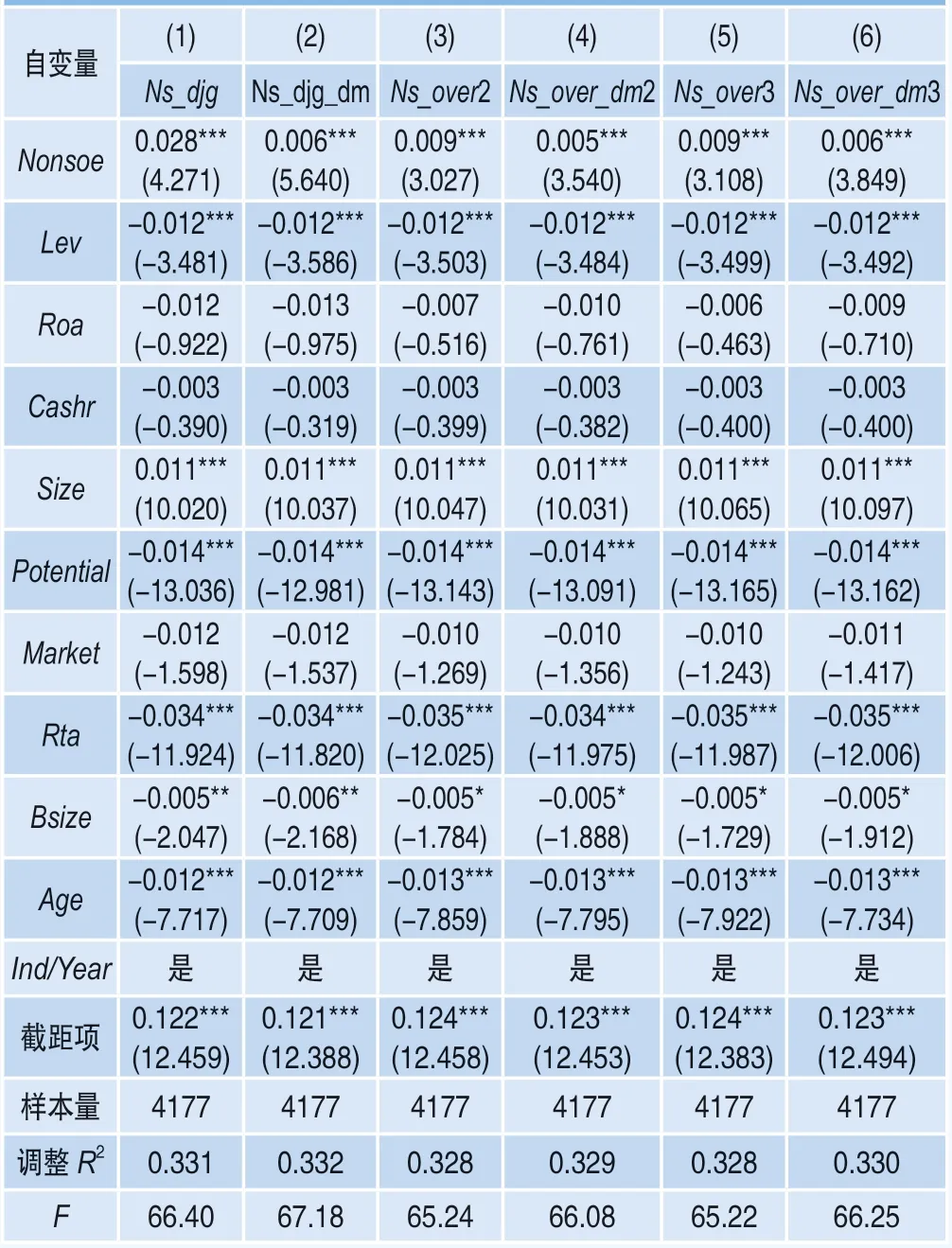

此外,本文还设置了非国有股东委派董监高比例(Ns_djg)、委派董监高虚拟变量(Ns_djg_dm)、超额委派董事比例(Ns_over2/3)和超额委派董事虚拟变量(Ns_over_dm2/3)用于稳健性检验。

关于控制变量的选取,借鉴蔡贵龙等(2018)[8]、熊凌云等(2019)[29]与朱磊等(2019)[36]的研究,本文选取资产负债率(Lev)、资产收益率(Roa)、现金资产比率(Cashr)、企业规模(Size)、公司发展潜力(Potential)、有形资产比率(Rta)、市场竞争程度(Market)、董事会规模(Bsize)、企业年龄(Age)作为控制变量。此外,本文还控制了年度和行业效应,具体变量定义见表1。

表1 变量定义

四、实证结果与分析

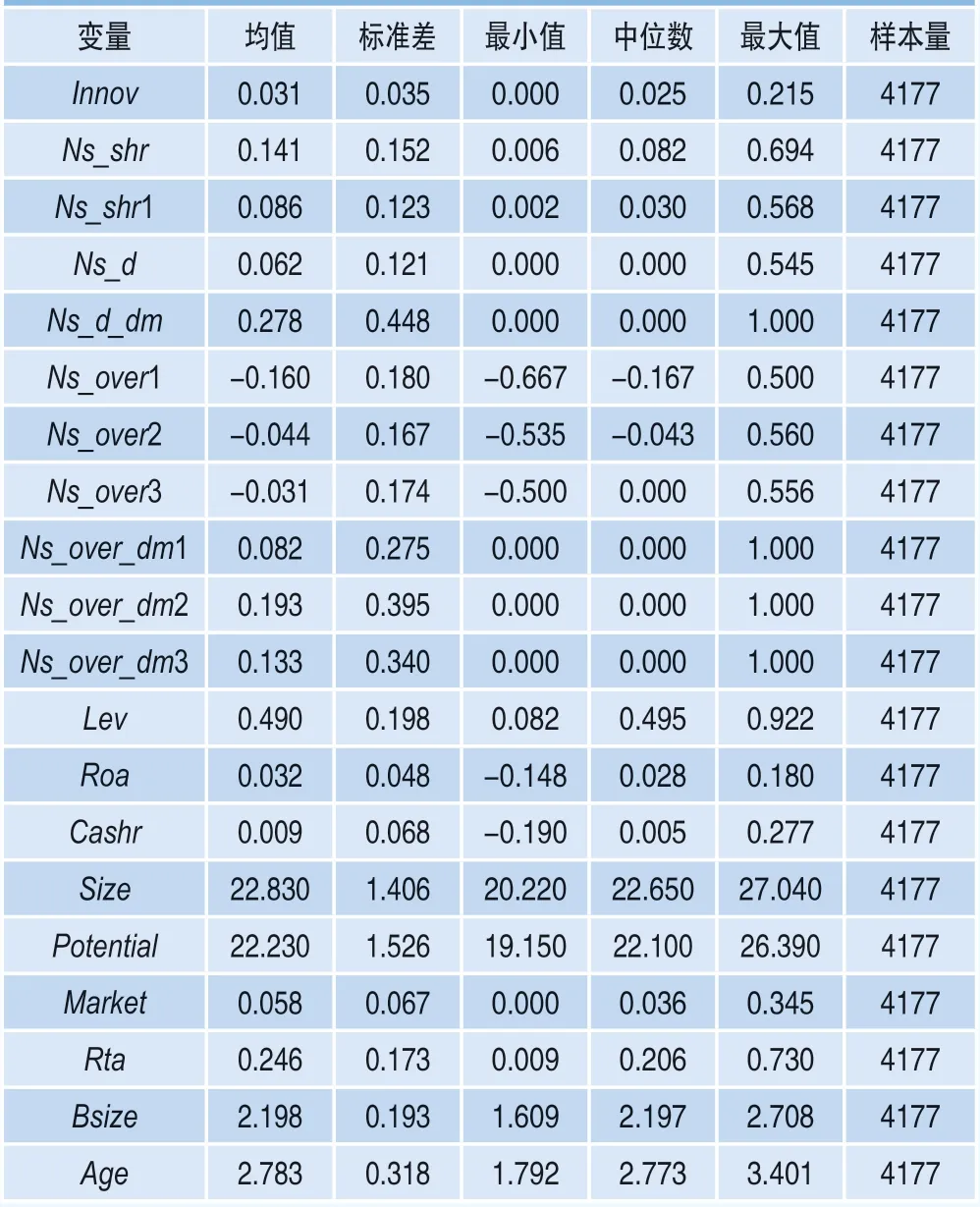

(一)描述性统计

如表2所示,企业创新(研发投入与营业收入之比)的年均值为3.1%,最大值和最小值分别为21.5%和0,表明国企之间创新存在较大差异,但整体处于较低水平。从非国有股东治理变量来看,在股权治理方面,第一大非国有股东持股比例平均为8.6%,非国有股东持股比例均值为14.1%,说明国有股“一股独大”现象仍较为普遍;在董事会治理方面,非国有股东委派董事比例为6.2%,明显低于非国有股东持股均值14.1%。

表2 主要变量的描述性统计结果

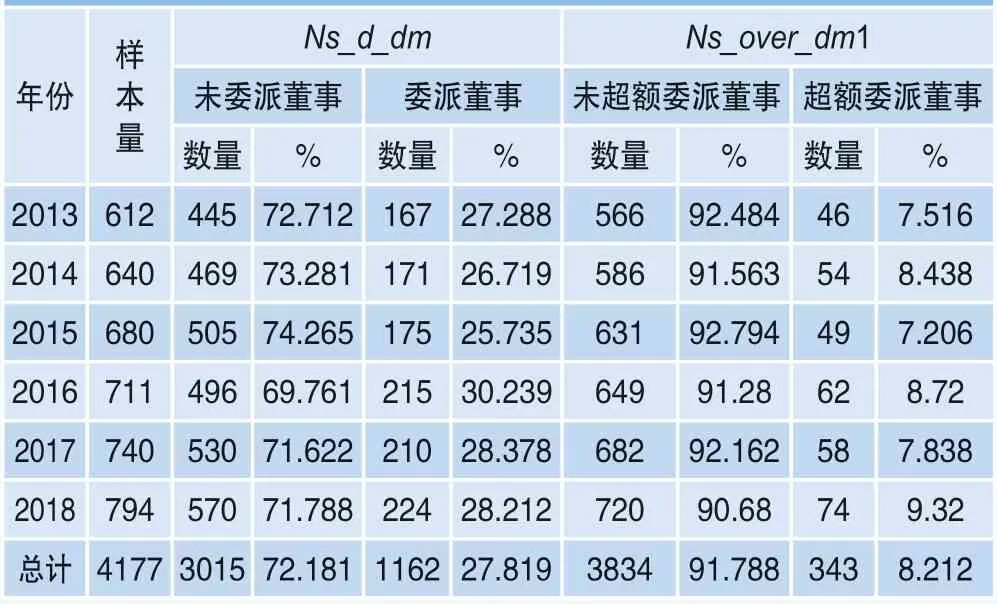

从表3列示的非国有股东委派董事的年度描述性统计结果可以看出,2013―2018年,非国有股东委派董事行为大致呈现上升趋势,样本中有27.82%的国企存在非国有股东委派董事现象;但是仅有8.21%的国企存在非国有股东超额委派董事现象,且这一现象只在近三年发展较快。结合表2可知,尽管国企混改进行得如火如荼,但非国有股东委派董事的现象并没有得到普及,委派董事的权力也没有得到合理保障,这显然与《中央企业混合所有制改革操作指引》提出的“尽可能使非公有资本能够派出董事或监事”相违背。

表3 非国有股东委派董事分年度情况

表4 主要变量的相关系数

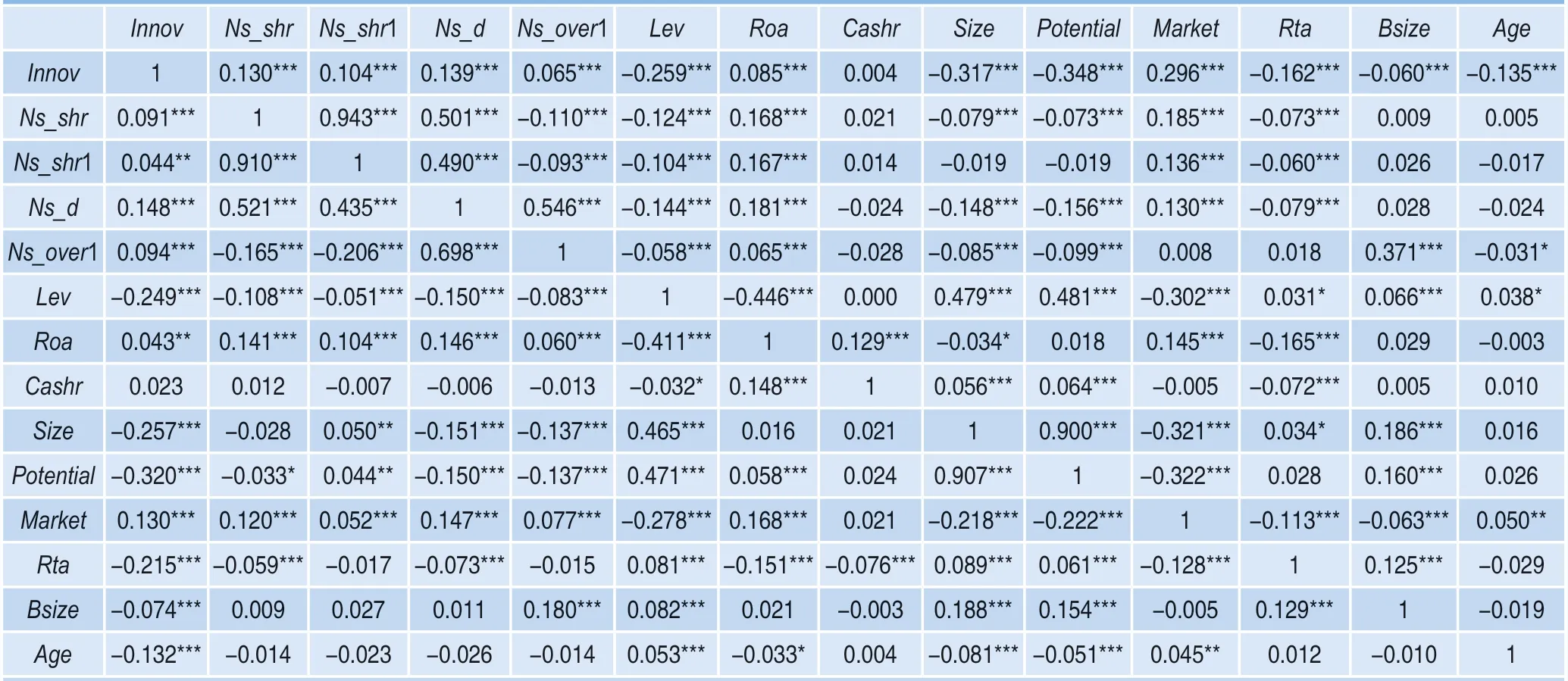

(二)相关性分析

从表4的相关性分析可知,无论是股权治理(Ns_shr、Ns_shr1)还是董事会治理(Ns_d、Ns_over1),均与国企创新(Innov)呈显著正相关关系,这在一定程度上支持了本文假设H1和H2。其他变量之间的相关系数与现有文献结论基本相符。本文通过方差膨胀因子VIF检验(VIF均小于6)表明模型不存在严重的多重共线性。

(三)实证结果

表5报告了非国有股东治理与国企创新之间的回归结果。在股权治理维度上,列(1)与列(2)显示,非国有股东持股比例之和(Ns_shr)、第一大非国有股东持股比例(Ns_shr1)与国企创新(Innov)的回归系数分别为0.009和0.009,且至少在5%水平下显著,表明非国有股东持股比例越高,国企创新水平越高,非国有股东持股对创新产生了促进作用。在董事会治理维度上,列(3)与列(4)显示,非国有股东委派董事比例(Ns_d)、是否委派董事(Ns_d_dm)与国企创新(Innov)的回归系数分别为0.021和0.006,且均在1%水平下显著,表明相较于没有委派董事的国企,有非国有股东委派董事的国企进行创新的可能性更高,且在董事会中委派董事的比例越高,国有企业的创新水平越高。进一步从非国有股东超额委派董事现象来看,列(6) 中是否超额委派董事的虚拟变量(Ns_over_dm1)的系数为0.007,且在1%水平下显著,表明有超额委派董事的国企相比于没有超额委派董事的国企而言,开展创新活动的可能性会更高。列(5)中非国有股东超额委派董事程度(Ns_over1)的系数显著为正,表明非国有股东超额委派董事的比例越大,国企创新水平越高。以上结论一致地表明,非国有股东股权治理程度、董事会治理程度越高,国企创新水平越高,H1、H2得到验证。

表5 非国有股东治理与创新之间的回归结果

(四)稳健性检验

为保证结论的稳健性,本文继续采用以下方法进行了检验。

1.变量替换

用非国有股东委派董监高比例(Ns_djg)、非国有股东委派董监高虚拟变量(Ns_djg_dm)、超额委派董事比例(Ns_over2/3)以及超额委派董事虚拟变量(Ns_over_dm2/3)替换非国有股东治理变量,结果如表6所示。此外,本文用研发投入与总资产之比(Innov_2)衡量企业创新水平,重新进行了回归分析,结果如表7所示。结果显示,相关结论保持不变。

表6 替换自变量的检验结果

2.改变回归方法

鉴于创新数据的特征,借鉴朱磊等(2019)[36]的研究,本文对模型(1)重新进行了Tobit回归,结果如表8所示,相关结论保持不变。

3.PSM倾向匹配得分样本

今年3月,三十四团启动连队“两委”选举工作,李映华被连队党员选举全票当选为连队党支部书记。走马上任后,李映华立即开始走家入户,详细了解全连每家每户的基本情况,征求职工群众对连队“两委”和连队发展的意见建议,对于生产和生活上有困难的职工群众,他都一一记录下来。随后,他和十连其他“两委”成员严格按照有关政策,坚持认真细致、规范有序、公平公正的工作作风,顺利完成了全连土地确权划分工作,全连没有发生一起因土地确权划分而产生的纠纷。

采用1:1最近邻匹配方法,利用前文所述控制变量(资产负债率Lev、资产收益率Roa、现金资产比率Cashr、企业规模Size、公司发展潜力Potential、有形资产比率Rta、市场竞争程度Market、董事会规模Bsize、企业年龄Age)对委派董事样本(Ns_d_dm=1)进行匹配,用匹配后的子样本对模型(1)再次进行回归,结果如表9所示,回归分析的结果保持不变。

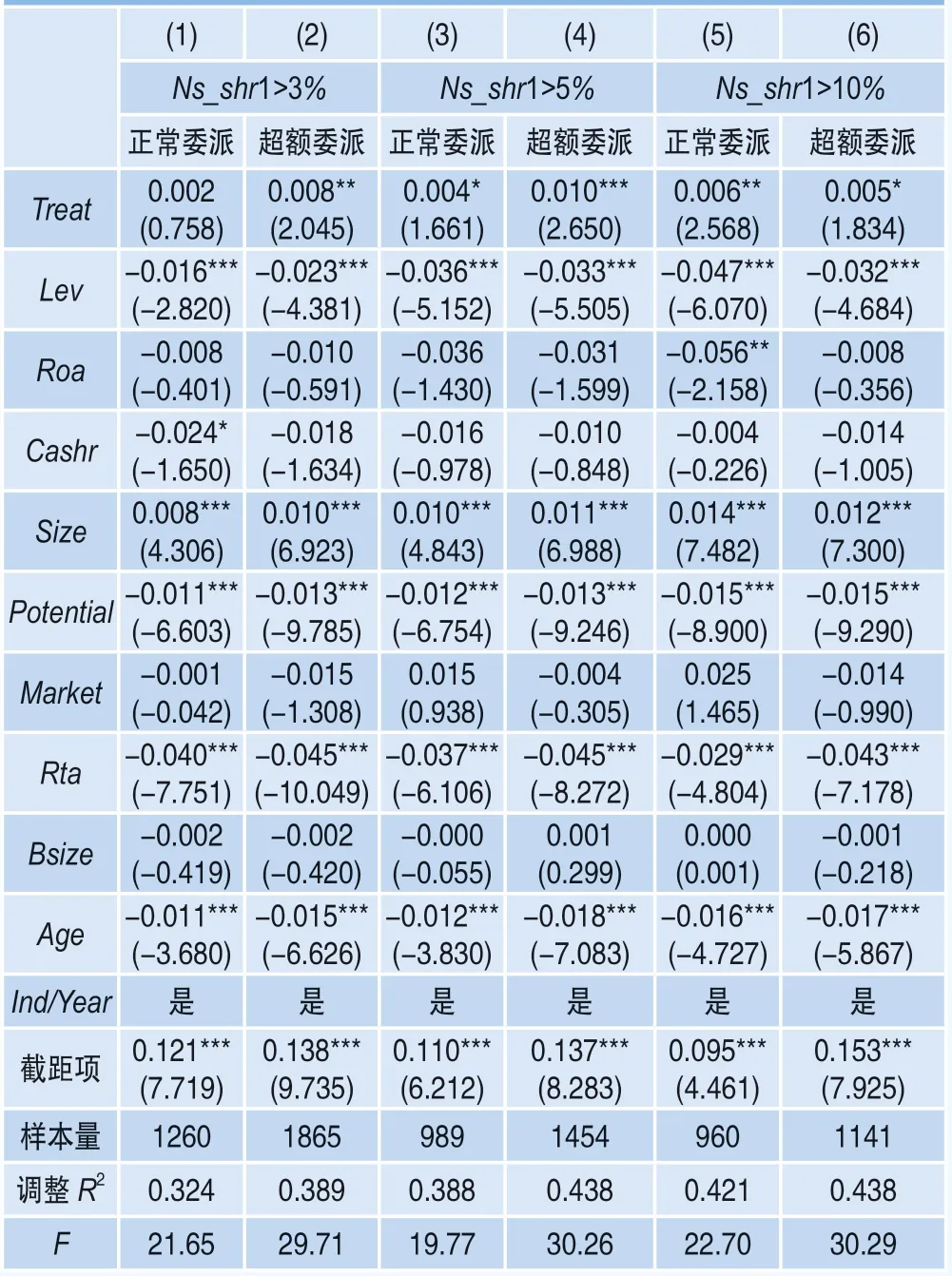

4.考虑非国有股东持股与委派董事的交叉影响

根据《公司法》规定,股东持股至特定比例会对公司治理产生重要影响。借鉴吴秋生和独正元(2019)[26]、蔡贵龙(2018)[8]的思路,以第一大非国有股东持股比例是否超过5%(Ns_shr>5%)以及非国有股东是否(超额)委派董事为标准把研究样本分为四组,并设置虚拟变量Treat。若第一大非国有股东持股大于5%却没有(超额)委派董事,则Treat为0,若第一大非国有股东持股小于5%却有(超额)委派董事,则Treat为1,从而进一步分析非国有股东委派董事对国企创新的影响,回归结果如表10列(3)与列(4)所示。Treat与国企创新显著正相关,表示相较于非国有股东持股高却没有(超额)委派董事的样本,非国有股东持股低却(超额)委派董事的样本具有更高的创新水平,这进一步验证了非国有股东通过(超额)委派董事参与国企治理的积极作用。此外,使用第一大非国有股东持股是否超过3%和10%分组的结果(分别见表10列(1)与列(2)、列(5)与列(6))基本保持一致。

表7 替换因变量的检验结果

表8 替换回归方法的检验结果

表9 PSM 配对后样本的检验结果

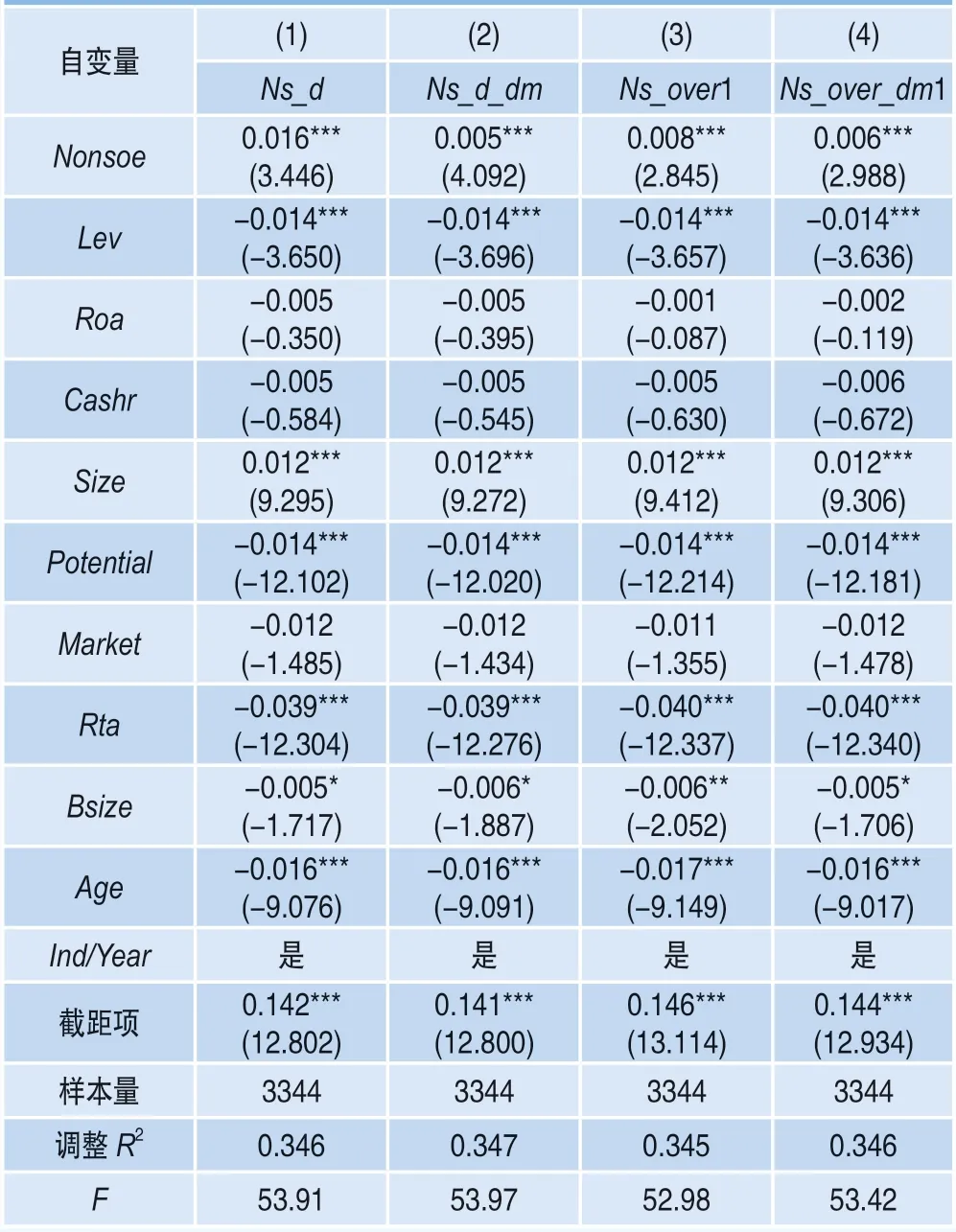

5.考虑董事会治理的额外效应

非国有股东能否成功委派董事很大程度上取决于其持股比例。参考蔡贵龙(2018)[8]的做法,本文针对非国有股东持股比例达到委派董事资格的样本(持股大于3%),进一步考察达到委派董事资格的非国有股东(超额)委派董事对国企创新水平的影响,回归结果如表11所示。可以看出,在非国有股东持股比例大于3%的情况下,非国有股东董事会治理与国企创新依旧显著正相关。

表10 考虑非国有股东持股与委派董事的交叉影响

6.考虑可能存在的内生性问题

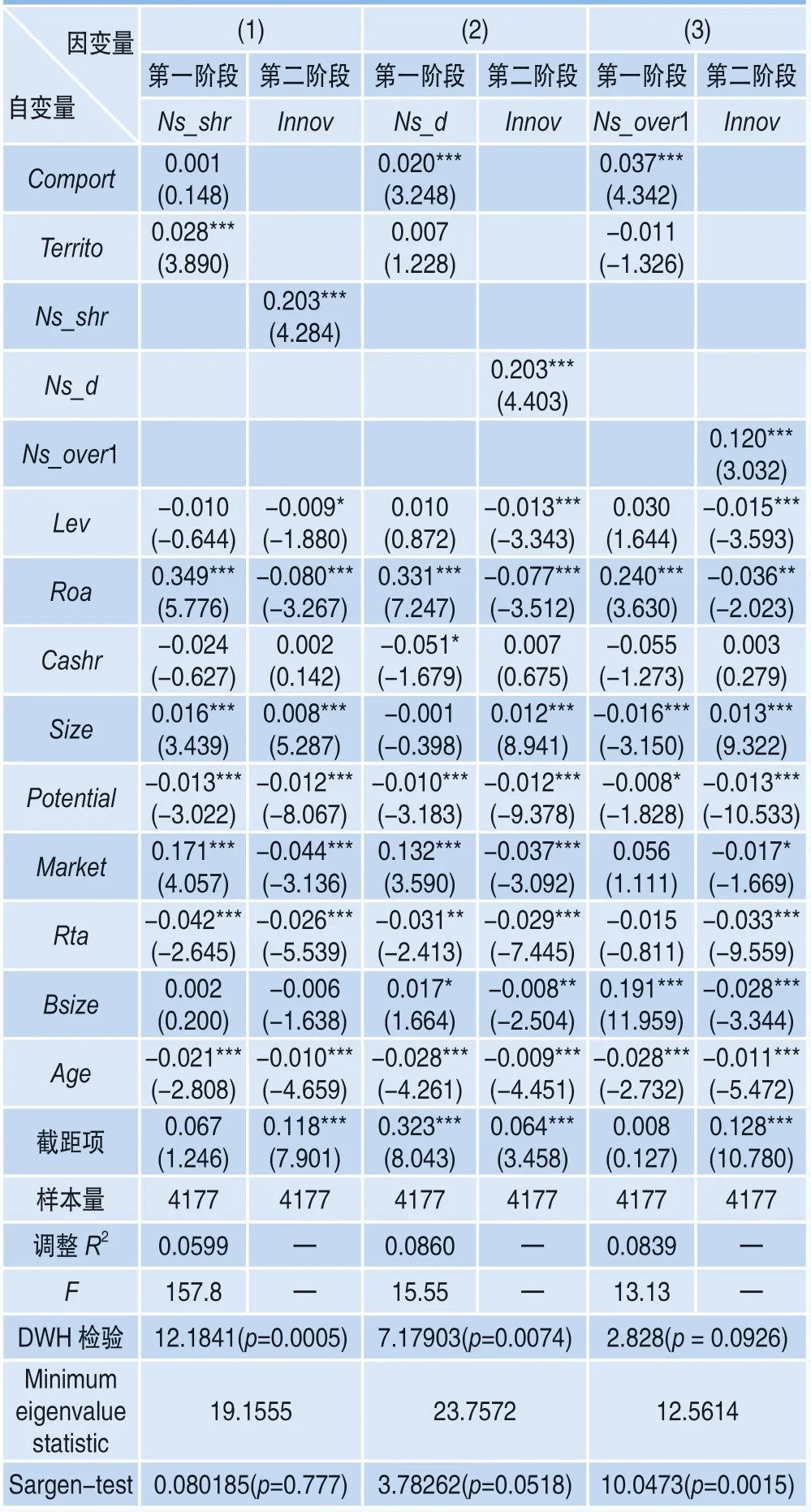

现实中可能存在非国有股东选择创新能力强、治理水平高的企业进行投资的现象。此外,模型可能存在遗漏变量问题。因此,选取工具变量进行回归以缓解可能存在的内生性问题。借鉴蔡贵龙等(2018)[8]的做法,本文选取第一次鸦片战争至新中国成立之前是否被迫开放为商埠(Comport)、是否是租界(Territo)作为非国有股东治理的工具变量。一方面,商埠、租界地区更容易与其他国家交流,会形成较为包容的市场环境,使得当地政府和国企对非国有资本的接纳程度更高,因此非国有股东参与程度会相对较高;另一方面,一个地区是否开放为商埠或租界是一个历史事件,对单个国企创新决策的影响路径较长且影响力度较弱。因此,上述变量符合工具变量外生性和相关性两条标准。表12报告了使用工具变量后的回归结果,可以看出,除超额委派董事变量外,工具变量都通过了DWH检验、过度识别检验和弱工具变量检验。在控制内生性问题后,股权治理与董事会治理与国企创新水平依旧显著正相关,结论稳健。

(五)进一步分析

表11 考虑董事会治理的额外效应

前文分析表明,非国有股东股权治理和董事会治理均能促进国企创新水平的提升,基于此,本文进一步考察在不同情境下非国有股东治理作用的发挥是否会有所不同。一方面,政府放权意愿的高低在一定程度上影响了非国有股东的参与程度、治理效率;另一方面,目前国企混改旨在通过分类匹配不同治理路径,科学定位其创新功能。因此,本文分别对政府放权意愿和国企分类改革的影响作进一步分析。

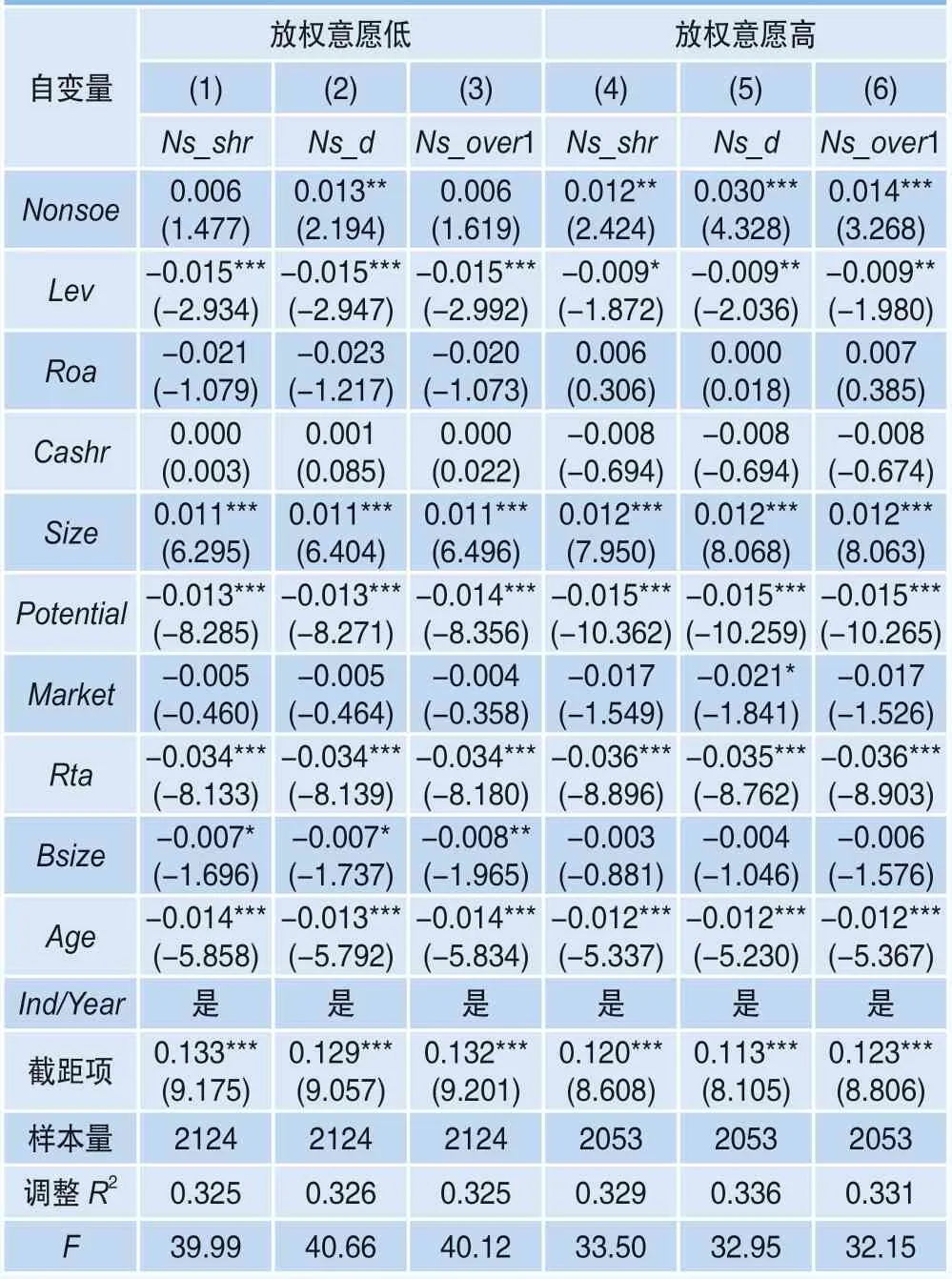

根据已有研究,地方官员出于完成政治任务或者政治晋升等目标有较强动机干预国企经营(江轩宇,2016)[15],而政府干预国企经营程度的高低会影响混改的进程乃至非国有股东的参与程度(蔡贵龙等,2018)[9]。因此本文借鉴刘海飞和贺晓宇(2017)[19]的做法,采用财政支出与收入的比值衡量政府放权意愿,同时按均值将放权意愿分为高、低两组,对模型(1)进行分组检验,结果见表13。

表12 内生性检验的结果

由表13可知,在放权意愿较高的国企中,非国有股东股权治理、董事会治理与企业创新分别在5%、1%水平下显著正相关;而在放权意愿较低的国企中,非国有股东股权治理对创新并不显著,董事会治理中仅有非国有股东委派董事程度与创新在5%水平下显著正相关。为进一步验证非国有股东委派董事程度(Ns_d)在政府放权意愿高的情况下对创新的促进作用更强,本文采用Chow检验和似无相关模型检验(连玉君、廖俊平,2017)[18]比较非国有股东委派董事程度在放权意愿异质情况下的组间系数差异,结果显示其p值分别为0.051和0.057,表示至少在10%水平下非国有股东委派董事程度对创新的促进作用在政府放权意愿高、低两组内差异显著。由此本文认为在政府放权意愿较高的情况下,非国有股东股权治理、董事会治理对国企创新的促进作用更强。对此可能的解释是混改会在股权结构和董事会结构两方面削弱政府干预能力,若政府放权意愿较强,非国有股东参股国企的程度就越高,相应地在股权层面和董事会层面发挥的治理效应就越强,对国企创新所起到的促进作用也就更显著。

表13 不同政府放权意愿下的回归结果

2.不同国企分类下非国有股东治理对国企创新的影响

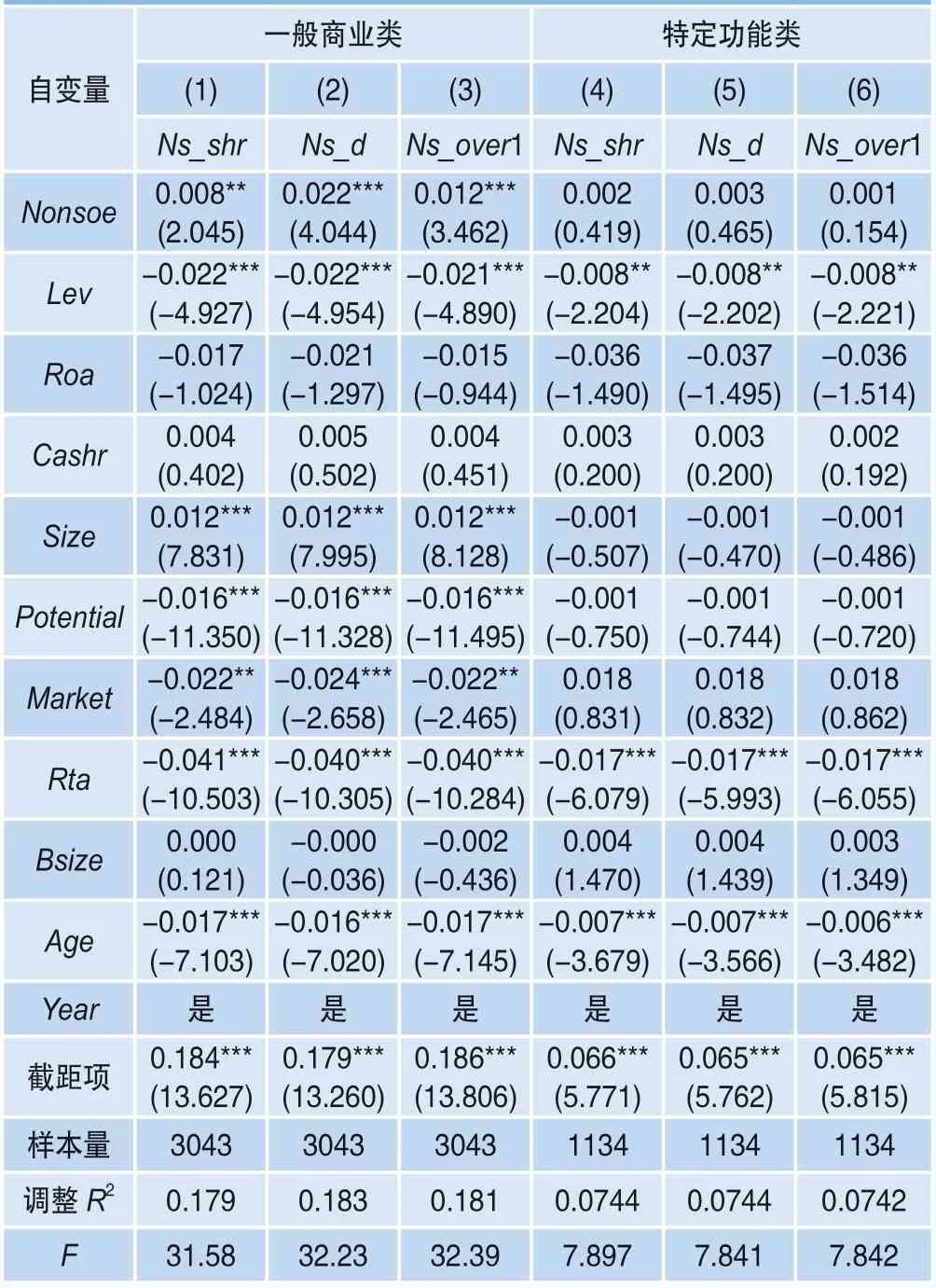

根据《关于国有企业功能界定与分类的指导意见(2015)》、高明华等(2014)[13]对国企分类改革的研究,不同类型的企业应该实行差异化的治理机制和改革政策(黄群慧和余菁,2013)[14]。本文借鉴魏明海等(2017)[25]的分类做法,将国企分为一般商业类和特定功能类,对模型(1)进行分组回归,结果见表14。

由表14可知,在一般商业类国企中,非国有股东股权治理、董事会治理均与企业创新在1%水平下显著正相关,而在特定功能类国企中,非国有股东参与治理对企业创新并不显著。对此可能的解释是:一方面,特定功能类国企主要涉及国家安全、重要经济支柱产业等领域,创新风险较高而需求较低;但市场化进程较高的商业类国企则需要及时根据市场变化引领企业创新,发挥创新溢出效应(徐伟等,2018)[31]。另一方面,特定功能类国企要求国有绝对控股或者股权有限多元化,而一般商业类国企要求股权相对多元化,因此非国有股东进入一般商业类国企的可能性更高,且有更大的可能委派董事,深入参与公司日常经营活动进而影响企业创新决策。

表14 不同国企分类下的回归结果

五、结论与启示

随着国企混合所有制改革的不断推进,非国有股东的治理作用日益凸显。基于此,本文以2013―2018年A股国有上市公司为研究样本,以研发投入与营业收入的比值衡量企业创新,利用公司前十大股东中非国有股东的持股与委派行为,从股权治理和董事会治理两个维度,实证分析了非国有股东参与治理对国企创新的影响。研究发现,非国有股东股权治理和董事会治理均能显著促进国企创新水平。此外,本文通过替换变量、替换回归方法、PSM倾向得分匹配子样本检验,为上述结论提供了更为稳健的证据。进一步考察非国有股东治理在不同情境中的作用,发现在政府放权意愿高和一般商业类国有企业中,非国有股东股权治理和董事会治理对创新的促进作用更强;而在政府放权意愿弱和特定功能类国企中,非国有股东治理对创新的促进作用并不显著。

基于上述结论,本文提出如下建议:一是积极推进混合所有制改革,充分发挥非国有股东治理作用。在混合所有制改革中引入非国有股东参与国企治理,通过“混资本”“融资源”“改机制”提升国企创新水平,实现国企高质量发展。二是国企混合所有制改革不仅要在股权结构层面进行“混”,更要在董事会结构层面实现“合”。因此,国企混合所有制改革中要合理配置非国有股东的董事会权力,保证非国有股东在董事会结构的“话语权”,充分发挥其治理效应,提升国企创新水平。三是要不断推进市场化改革,加快政府职能转变,减少政府干预对企业经营的影响,切实提高政府放权意愿。四是着重推进国企分类改革。鉴于一般商业类国企和特定功能类国企的创新侧重点有所不同,对于前者,可以加大改革力度,充分发挥非国有股东治理作用,促进国企创新;对于后者,则应以特定功能为导向,因企制宜,在完成专项目标的基础上追求经济效益、开展创新活动。

注释

1.如果企业董监高为自然人股东,则认为该自然人股东向本企业委派人员;如果企业董监高在法人股东单位履职,则认为该法人股东向本企业委派人员。进一步地,本文借助年报、天眼查等途径辨别股东单位的产权性质,如果股东单位是非国有,则认为此人员是由非国有股东派任的。

2.借鉴郑志刚等(2019)[35]的做法,本文首先计算了非国有股东适当委派董事的理论人数(内部董事规模×非国有股东持股比例),将其上下浮动取整处理(进一法、四舍五入法)后获得非国有股东适当委派董事的人数,然后以非国有股东实际委派与适当委派董事人数之差除以内部董事规模得到非国有股东超额委派董事比例(Ns_over1、Ns_over3)。此外,本文还以非国有股东委派非独董比例减去对应的持股比例视作超额委派董事的程度,据此得到非国有股东超额委派董事比例(Ns_over2)。在此基础上,本文进一步构建了反映超额委派董事的虚拟变量(Ns_over_dm1/2/3),当超额委派董事程度大于0时,记为1,否则 为0。

猜你喜欢

中国机械工程(2022年18期)2022-10-08

中国管理信息化(2021年23期)2021-11-22

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

科学与财富(2018年3期)2018-04-19

财税月刊(2016年3期)2016-06-01

吐鲁番(2011年3期)2011-08-15

总裁(2008年11期)2008-04-16