上市城市商业银行绩效水平测度的实证研究

2020-11-12 01:17朱薪羽邱士雷张志雯

科技与经济 2020年5期

朱薪羽 邱士雷 张志雯

(1苏州银行连云港分行,江苏 连云港 222500;2南京航空航天大学经济与管理学院,南京 211106)

1 研究理论综述

国外学者针对商业银行经营绩效进行了大量研究,内容集中在银行绩效测度的方法上,主要分为两类:第一类包括参数法和非参数法,基于效率视角对商行经营绩效进行测度[1]。另一类则是从战略实施效果的角度构建评价指标体系,测度银行经营绩效来比较银行战略目标与实施效果之间的差距。Hoteling提出利用主因子分析法进行银行绩效评价[2]。Kaplan和Norton以“BSC平衡计分卡”分析工具为基础,考虑金融、客户、运营管理、学习和成长四个方面来建立绩效综合评估指标[3]。Miller指出测度银行绩效必须兼顾银行的财务因素和非财务因素,针对银行经营绩效提出10P评估法[4]。Paradi等人采用两阶段DEA模型从生产率、利润率以及中介费用三个方面对银行分支机构进行绩效评估[5]。

国内有关商业银行的绩效评价的研究整体起步较晚。从理论模式看,陈懿冰等(2014)针对商业银行信贷管理模式进行研究,认为银行信贷集合值加大将导致信贷资金风险升高,同时银行利润上涨[6]。从研究方法看,国内学者对于银行经营绩效的定量研究可以分为两类:一是借助计量模型分析影响银行经营绩效的主要因素。如蒋莉(2012)基于2003—2012年16家上市银行样本,实证研究了非利息收益对银行销售业绩的影响[7]。薛旭静(2013)采用风险资本收益率面板模型对银行绩效影响因素进行分析,结果显示,监管水平与银行效率成正比,而存贷比增加会损害银行绩效[8]。二是利用统计模型与方法分析银行财务指标间关联性。如刘蔚(2011)运用灰关联分析法从经营情况、利润率、未来发展和安全保障等维度评价各类银行绩效,结论表明绩效平均水平由高到低分别为城市商行、股份制商行和大型商行[9]。

本文选取12家上市城商行作为样本,运用主成分分析法从其经营情况以及市场盈利性、安全性等角度构建上市城商行经营绩效评价指标体系,对比分析不同银行绩效水平差异。

2 上市城商行经营绩效评价体系构建

2.1 评价指标体系构建

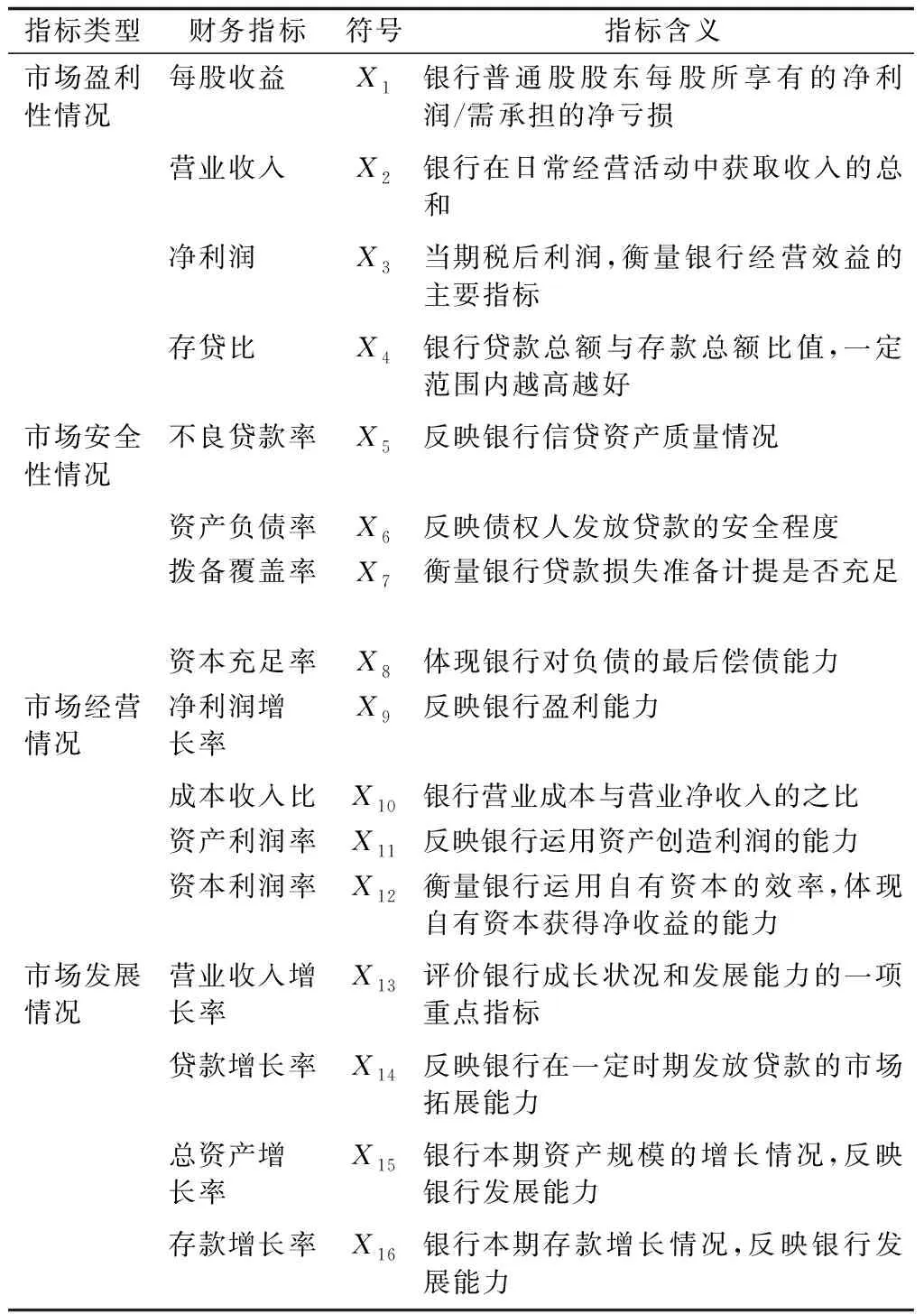

本文综合考虑上市城商行经营情况和数据可得性,选取12家A股上市城商行为样本,从盈利性、安全性、市场经营情况和市场发展情况设计评价体系,指标定义如表1所示。

表1 指标定义

2.2 主成分分析模型

本文运用主成分分析方法寻找影响商业银行经营绩效的最主要指标,在提炼出的主成分基础上进行评估。构建主成分分析模型的具体步骤如下:

构造原始数据矩阵。假设有N个样本银行,P个评价指标,构造原始数据矩阵X1,X2,…,XP:

火星快车号绕着火星不断飞行,不断拍照探索,还找到了大量火星上曾经有水的证据。它拍摄到了火星上的冲积平原、河床、水流切谷等图像,这说明火星在很久以前,也是一颗有长河大海的星球。如今,火星上的自然条件相当恶劣,是一片荒漠。火星快车号的探测成果,也为人类对于地球的保护敲响了警钟。

(1)

标准化处理。由于不同的指标具有差异性的单位,这些指标在数量级上存在的差异性较大。为了消除指标间由于单位不同产生的数量级问题,在进行主成分分析前必须对原始指标进行一定的标准化处理,本文通过式(2)标准化相关指标。

(2)

提取主成分。将原始数据标准化后,X=(X1,X2,…,XP)的P个变量可以通过线性变换得到P个新变量,线性转换表达式为:

(3)

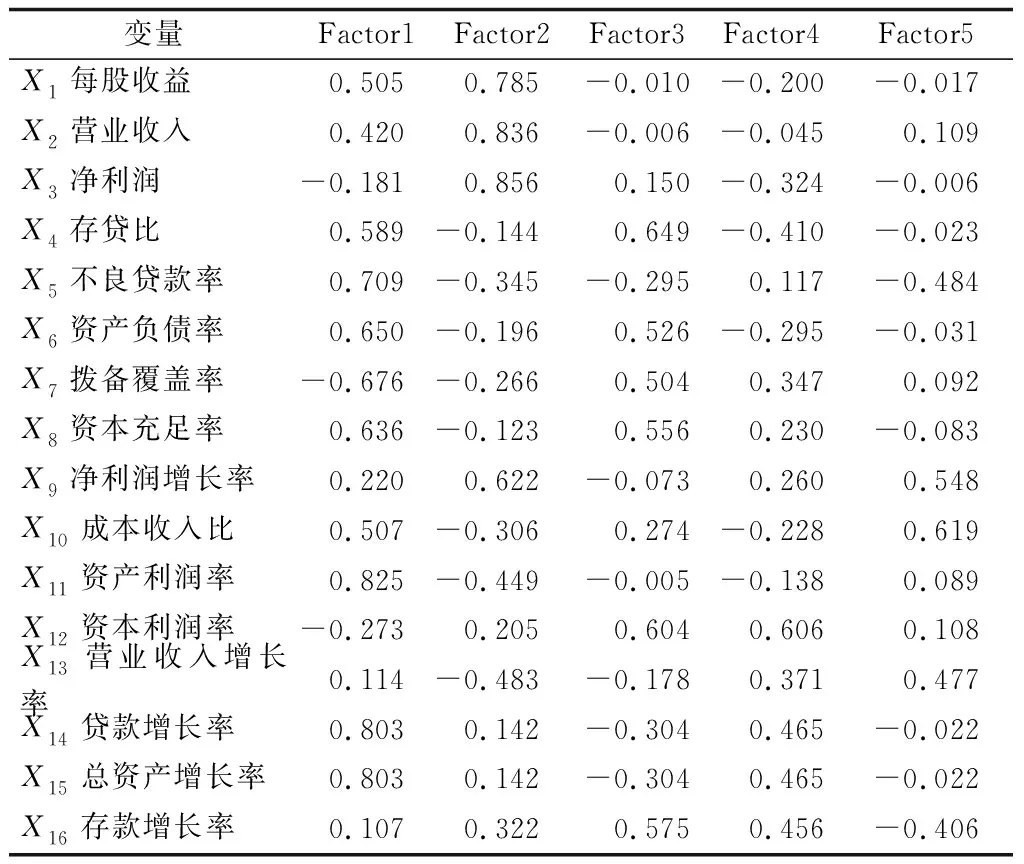

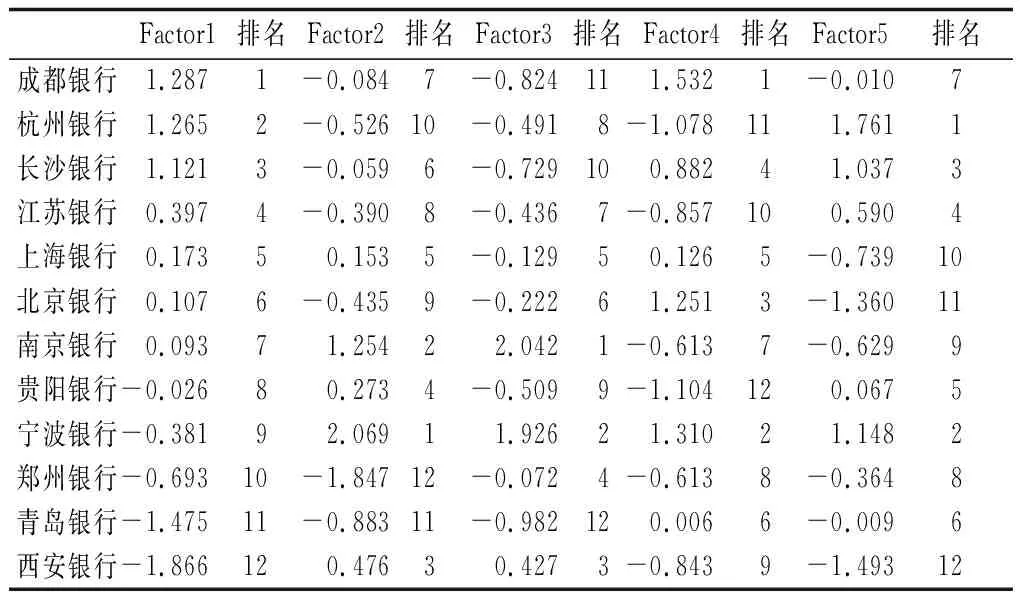

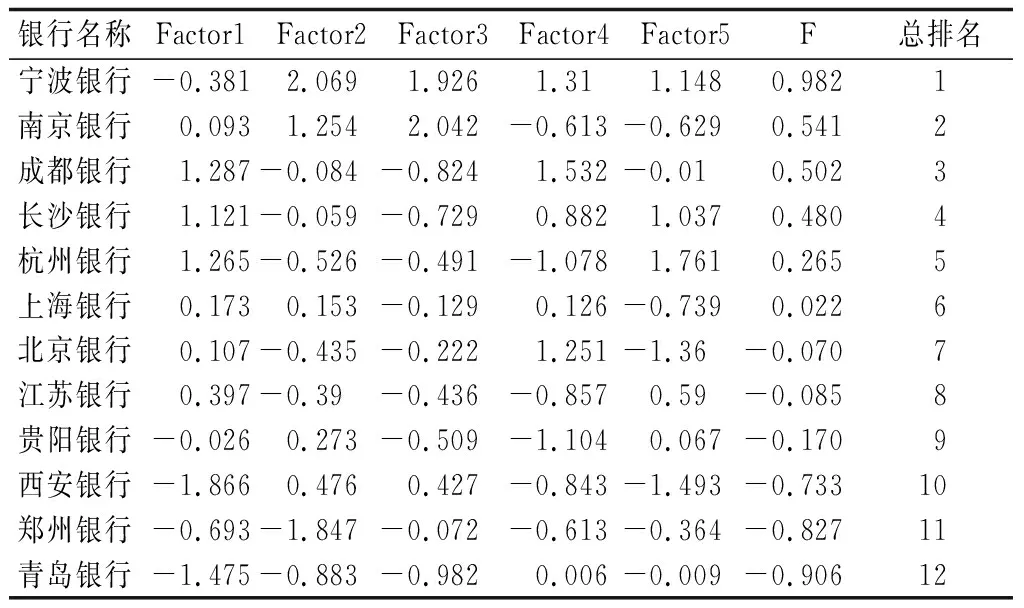

确定主成分个数。主成分分析是为了将众多变量降维成几个综合变量,所选取的主成分个数满足m 使用SPSS软件执行KMO检验得到结果0.874(>0.6),各变量间相关性较大,满足要求。进一步运算得到Extraction共同度检验结果,选取指标的共同度数值均高于0.6,这说明本文选取的指标可以获得充分信息(具有代表性)。 3.2.1 确定主成分个数 基于SPSS软件计算主成分的特征值、方差贡献率及累积贡献率,得到前5个特征值的累积方差贡献率达87.396%,说明提取的5个主成分能够对样本城商行经营绩效做出较好解释。其中,第一主成分对原指标解释能力最强,占全部方差的比重达31.08%。 3.2.2 旋转因子载荷矩阵分析 对于不同指标,载荷因子的绝对值与主成分关联度呈正相关关系,绝对值数值越大关联度越高,也就是更充分能成为代表变量。旋转因子载荷矩阵分析的结果如表2所示。 表2 旋转因子载荷矩阵 表2中,第一主成分中X5、X6、X7、X9、X11、X14和X157个变量的因子载荷排名靠前,因而能够反映上市城商行的经营水平和资产安全保障,对上市城商行经营绩效有31.076%的解释能力。第二主成分中X1、X2、X3、X9和X135个指标有较高载荷值,因此F2解释的是盈利能力。第三主成分中X4、X16的因子载荷占比较重,体现城商行未来发展能力。第四主成分和第五主成分的最大载荷因子分别为X12和X10,所以直接用其名称进行因子命名。综合来看,选取的主成分基本体现了上市城商行经营情况和管理能力等不同方面,因此认为以这5个主成分进行经营绩效的评估完全可行。 3.2.3 各个主成分得分 本文利用各主成分与原始变量之间的线性关系计算各银行的主成分得分,结果见表3。 表3 上市城商行主成分因子排名 结合表3数据进行分析,主成分一:安全性与经营能力,成都银行以1.287分排在第一位,紧随其后的是杭州银行(F1=1.265)。长沙、江苏、上海、北京和南京银行分别排在3、4、5、6、7位,郑州、青岛和西安银行分别排在10、11、12位。说明了成都、杭州、长沙、江苏以及上海银行的经营和安全防控能力较好。一方面,这些商行所处的地区经济较为发达,银行经营有雄厚的经济基础。另一方面,这些商行的资产充足率也处于较高水平。以成都银行为例,截至2018年末,营收和利润均再次实现两位数增长,全年营收破百亿。“不良+关注”贷款比例远低于上市城商银行平均水平,同时拨备覆盖率上升至258%,比平均水平高40%,其防范能力和资产质量均得到持续提升。主成分二:盈利能力,表现最好的是宁波银行(F2=2.069),随后是南京银行,得分1.254。西安、贵阳和上海银行分列第3、4、5位。这说明宁波、南京、西安和贵阳银行在盈利方面具有较好的市场竞争力,但这些银行忽略了经营能力和安全性指标,未能协调好盈利与风控两者关系。主成分三:发展能力,南京银行以2.042分排名第一,宁波银行以1.926紧随其后,西安银行、郑州银行和上海银行分别位居第3、4和5位。长沙、成都和青岛银行的得分均为负数,排在最后三位,发展能力处于下游水平。主成分四:资本利润率,表现较好的有成都银行、宁波银行和北京银行,表现较差的是贵阳银行、杭州银行和江苏银行。主成分五:成本收入能力,杭州、宁波和长沙银行分别以1.761、1.148和1.037分位居第1、2和3位,而上海、北京和西安银行则排名最后3位。 综合来看,成都银行在安全性和资本利润率方面表现最好;杭州银行在成本收入能力表现最好,但盈利性和资本利润率方面表现较差;南京银行的发展能力排名首位;宁波银行在盈利性、发展能力、资本利润率和成本收入能力方面表现均较好。相反,北京银行在成本收入方面表现较差;青岛银行在安全性、盈利性和发展能力方面表现较差;郑州银行在安全性和盈利性两方面表现也较差。西安银行在安全性和成本收入能力方面较差,因此,青岛、郑州和西安银行在安全性管理方面都亟须改善。 3.2.4 逐一计算各城商行综合得分 利用不同主成分的方差占所有方差的权重作为衡量对各主成分进行客观赋权,得到5个主成分的系数分别为0.310 76,0.213 37,0.147 74,0.117 16,0.084 94。因此,上市城商行经营绩效的总得分计算方程为: F=0.310 76×F1+0.213 37×F2+0.147 74×F3+0.117 16×F4+0.084 94×F5 (4) 其中,F表示上市城商行的经营绩效的综合得分,计算结果如表4所示。 表4 上市城商行因子得分和综合排名 在表4中,银行F得分值的正负代表该银行与全部样本银行经营绩效平均水平的位置关系,并不是经营绩效绝对值的正负。从上述排名情况来看,综合得分为正的银行有6家,说明这6家银行的经营绩效在12家上市城商行的平均绩效之上。排名前三的银行分别为宁波银行、南京银行和成都银行。对于排名第一的宁波银行,地处浙江省,私营经济活跃,市场环境成熟,金融生态良好,其在盈利能力、发展能力、资本利润和成本收入等方面表现较好,资本利润率、存贷比、拨备覆盖率、资本充足率、贷款增长率、总资产增长率和存款增长率在所有银行中位居前列,表现了出色的成长能力。因此,宁波银行在第二、三、四和五主成分上得分较高。但是宁波银行的安全能力较弱,从这一点看出宁波银行在追求利润的同时应该更加重视安全性。青岛银行安全经营能力、盈利能力、发展能力、成本收入方面均表现不佳,说明其风险控制、安全经营、盈利能力和发展能力等方面均存在较大的问题,因此,青岛银行需要加强对资产负债和流动性的管理,立足自身优势进一步加大体制机制改革力度,完善业务流程和管理模式,创新和发展业务特别是中间业务,从而扩展盈利空间,实现更好的经营绩效。 本文通过构建综合安全性、盈利性、发展能力、资本利润率和成本收入等因素的多维度商业银行绩效评价指标体系,对12家上市城商行样本进行经营绩效的综合评估。主要结论如下: 从经营和安全能力来看,成都银行、杭州银行、长沙银行和江苏银行、上海银行以及北京银行与同期相比有好的改善。而宁波银行、贵阳银行、西安银行、青岛银行和郑州银行经营和安全能力低于全国城商行平均绩效水平,可以看出东部地区大部分城商行经营和安全能力高于中西部地区的城商行。 从盈利能力来看,宁波银行、南京银行、西安银行、贵阳银行和上海银行的营业收入和利润均得到一定幅度的提高,但增加幅度较小,而成都银行、杭州银行、长沙银行和郑州银行等剩余7家上市城商行的盈利能力都低于平均水平,这说明上市城商行要在盈利能力方面继续加强。 从发展能力来看,上海银行、北京银行和江苏银行增长势头强劲,在存款增长率和存贷比方面表现较好,而其余9家银行发展能力较差。从资本利润率和成本收入比两个主成分来看,上海银行和成都银行在这两面表现均较好。从综合经营绩效来看,12家上市城商银行中,只有宁波银行、南京银行、成都银行和长沙银行经营绩效较好。 充分发挥城商行灵活自由运作机制的特点,推动完善治理结构,加强内控建设。优化公司的管理结构,加强内部控制建设是商业银行有效控制风险,实现长期稳定的基础。坚持多措并举降低不良贷款率,严防贷款集中度风险、关联方交易风险、交叉违约风险,及时做好坏账核销工作,建立防信用风险机制,完善银行管理架构和业务流程,提升银行抵御风险的能力。 推进城商行金融创新,大力发展中间业务,拓宽利润空间。目前城商行的金融创新能力相对较低,现有金融体系和工具难以获得潜在收益,必须以信息技术为载体实现城商行金融产品及服务的创新。我国商业银行的营业收入主要来源于存款利息差,中间业务占比较少,因此,必须着重拓展交叉性金融业务,逐步提高中间业务收入比重,为城商行带来可持续性的收益。 适度调节银行规模,强化内部经营管理。现阶段城商行的成本收入比还比较高,盈利能力较低,要通过对成本管理方面的研究来分析如何降低成本收入比和缩减营业费用,以此不断提高自身的经营绩效。

3 经营绩效主成分分析过程

3.1 指标关联度与共同度检验

3.2 主成分分析过程

4 结论与建议

4.1 结 论

4.2 建 议

猜你喜欢

现代苏州(2022年14期)2022-08-05

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

瞭望东方周刊(2020年11期)2020-06-21

文苑(2019年20期)2019-11-16

北方音乐(2019年13期)2019-08-21

非公有制企业党建(2019年6期)2019-07-13

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

银行家(2017年1期)2017-02-15