工业企业固定资产利用率与经济增长

——基于所有制形式与地区差异的比较研究

2020-11-12 01:17汤晓佩

科技与经济 2020年5期

徐 雷 汤晓佩

(渤海大学管理学院,辽宁 锦州 121013)

0 引 言

投资一直是中国经济增长的重要引擎,但伴随持续多年的投资高速增长,我国一些产业领域出现了产能过剩的问题,或者说产能利用率过低的状况(何彬、范硕,2013)[1]。大量的投资推动了固定资产规模的扩大,但由于有效需求不足,导致固定资产利用率下降,产能过剩。对产能过剩的形成有很多解释,主要包括“市场失灵说”和“政府失灵说”(李博等,2017)[2],同时,金融体系贷款规模的不断放大也助长了市场主体的投资冲动,成为产能过剩的催化剂(孙成浩、沈坤荣,2018)[3]。2000—2016年间,国有、民营和外资工业企业实收资本量不断扩大,且国有工业企业所占比例最高。这种大规模的投资势必导致固定资产的迅速积累,从而使固定资产利用率下降,投资收益下滑。

从全国不同地区来看,东南沿海经济发达省份的固定资产利用率明显高于其他地区。这一方面是由于东南沿海地区工业体系中的轻工业和技术密集型工业的比例更大,也是由于东南沿海地区民营企业和外商投资企业所占份额较高所导致的。而在中西部地区,国有企业份额较大且偏重于重工业和资本密集型工业,导致固定资产利用率较东南沿海地区偏低。从现有的相关文献来看,学者们偏向于认为产能过剩是影响经济波动的一个因素。如耿强等(2011)的研究成果显示产能过剩很大程度上由政府补贴所导致的,而且这种产能过剩是带来经济波动的主要因素之一[4]。韩国高等(2011)和冯伟(2018)的研究成果也证实了这一观点[5-6]。高伟(2014)给出了产能过剩对经济增长产生不利影响的几点具体原因,包括产能过剩降低投资乘数,削弱企业盈利能力,影响货币政策实施效果,导致杠杆率增加、提高金融风险等[7]。

2015年12月中央经济工作会议以来,以习近平同志为核心的党中央高瞻远瞩,统揽全局,针对经济新常态提出供给侧结构性改革的新战略,并从我国经济发展的阶段性特征出发,形成了“三去一降一补”这一具有重大指导性、前瞻性、针对性的经济工作部署。由此,“去产能”成为供给侧结构性改革的重要任务之一,首当其冲的就是产能严重过剩的煤炭与钢铁行业。然而,尽管产能及其利用率问题已经受到中央和地方政府的高度关注,但现有文献对产能过剩如何影响经济增长,尤其是对不同所有制类型工业企业的产能过剩以及不同地区的产能过剩如何影响经济增长缺乏深入分析。本文将弥补这一不足,对我国工业产业实现高水平发展,在新时代背景下为经济增长加入新动能提供理论支持。

1 研究设计

1.1 计量模型

本文对不同所有制类型的工业企业固定资产利用率如何影响经济增长进行系统分析,并对不同地区进行比较。为此,设定计量模型如下:

Growthit=β0+β1SUCit+β2PUCit+β3FUCit+β4∑CVit+εit

(1)

在计量模型(1)中,被解释变量Growthit为经济增长率,用人均GDP的增长率测度。该计量模型中包含三个解释变量,即SUCit、PUCit以及FUCit,分别表示国有工业企业、民营工业企业和外商投资工业企业固定资产利用率的增长率。尽管在现有文献中有诸多方法测度工业企业的产能情况,如工程法、经济学理论测度法、数据包络DEA法和实证测度法等从不同层面反映了产能情况。但本文认为,我国当前的产能过剩情况主要是指由超额的固定资产投资所带来的厂房、设备等固定资产的过剩,因此,本文以固定资产利用率这一单一指标反映产能情况,不仅更加聚焦于我国当前所面临的实际问题,且数据更具透明性和可比性,从而使研究结论更具现实意义。

控制变量有3个,用CVit表示。第一个控制变量是全社会固定资产投资增长率;第二个控制变量是人口增长率(N)、资本折旧率(D)、技术进步率(A)三者之和的对数值(lnNDA),本文加入这一控制变量是基于Mankiw等(1992)的研究方法将其作为经济增长的重要控制变量[8]。在回归中,本文采用了王贤彬等(2009)的方法[9],假设D+A=0.10。另外,为了控制经济增长所具有的惯性,本文加入其滞后一期值作为另一控制变量。

1.2 研究数据

基于数据可得性和本文研究目的,我们选取2001—2016年省际数据作为研究样本。因此,本研究共包含31省份16年的496个样本。各变量数据均取自相应年度的《中国统计年鉴》、各省统计年鉴和国家统计局官方网站等可靠数据来源。为了消除物价变化的影响,数据以2000年价格指数为100对各变量数据进行了调整。

考虑到经济变量在时间轴上可能存在的非平稳问题,本文首先对各变量进行平稳性检验。本文同时运用3种较为常见的面板数据单位根检验方法,分别为Levin-Lin-Chu(LLC)、Breitung和Im-Pesaran-Shin(IPS)。3种方法均以存在单位根为原假设,以不存在单位根为备择假设。检验结果表明,5个变量均不存在单位根,因此是平稳的,可以直接进行回归分析。

2 结果分析

2.1 基本回归结果

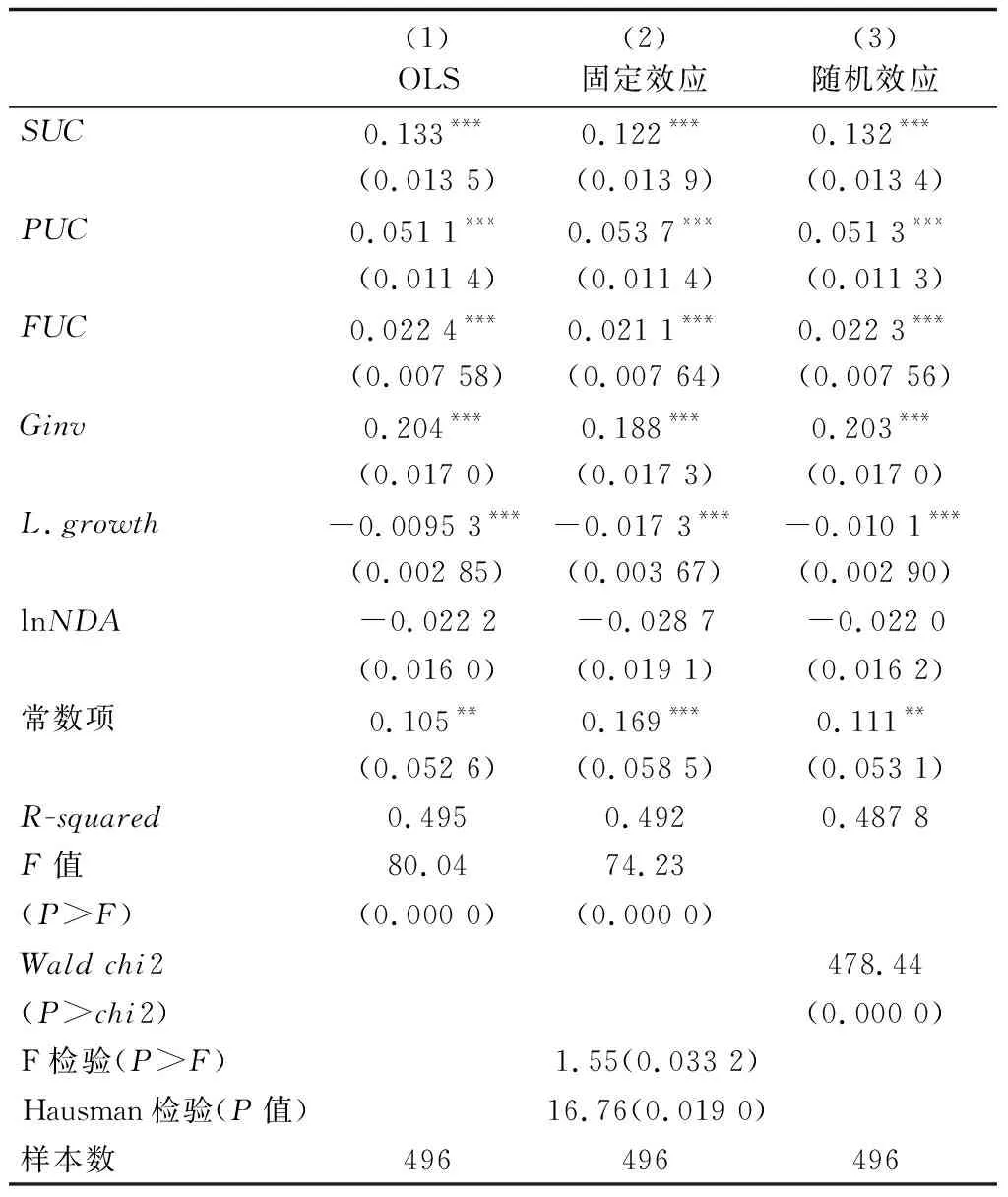

本文依次采用了OLS、面板数据固定效应模型和面板数据随机效应模型3种方法对计量模型(1)进行了回归,基本回归结果如表1所示。从表1可以看出,3种回归方法的结果具有较强一致性。第(2)列和第(3)列分别展示了固定效应模型和随机效应模型的回归结果。首先,固定效应模型的F检验统计量为1.55,P值为0.033 2。同时,豪斯曼检验p值为0.019 0。这两个结果表明固定效应模型优于OLS混合回归,同时也优于随机效应模型。因此,本文以第(2)列的固定效应回归结果作为代表进行分析。

表1 基本回归结果

第(2)列回归结果显示,SUC回归系数为0.122且在1%水平上显著,因此SUC一个标准误的变化(0.139 8)会导致经济增长变化0.017 1。PUC回归系数为0.053 7且在1%水平上显著,因此PUC一个标准误的变化(0.163 8)会导致经济增长变化0.008 8。FUC回归系数为0.021 1且在1%水平上显著,因此FUC一个标准误的变化(0.238 6)会导致经济增长变化0.005 0。可见,国有工业企业固定资产利用率对经济增长的影响是最大的,这一方面说明国有企业在我国工业体系中占据重要位置,同时也说明国有工业企业的产能过剩问题更为突出。当前,从实收资本量看,国有工业企业在我国工业体系中仍占据接近一半的份额,因此国有工业企业产能过剩问题是当前供给侧结构性改革的关键点。民营和外资工业企业固定资产利用率对经济增长的影响相对较小,且两种所有制类型企业更易接受市场调节,预算软约束问题不易出现,因此应坚持运用市场机制解决其产能过剩问题。

2.2 门槛回归结果

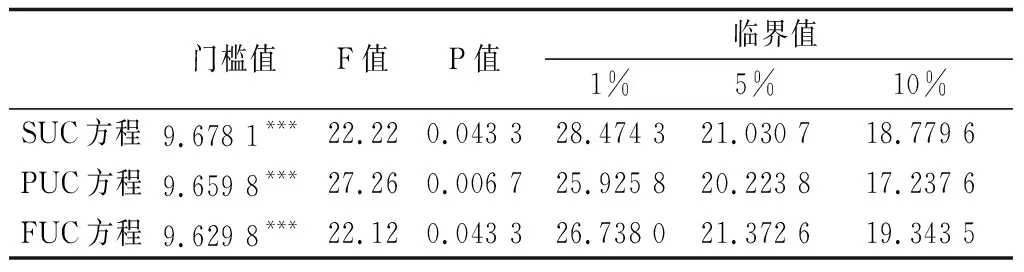

考虑到随着经济发展水平的提高,固定资产利用率对经济增长的影响会产生变化,本文进一步采用门槛回归考察二者间的关系,这对验证基本回归结果的稳健性具有重要意义。本文选择人均GDP对数值作为门槛变量,它反映了各地区经济发展水平。根据Hansen(1999)构造的F统计量对是否存在门槛效应进行检验[10],结果见表2。其中,SUC方程和FUC方程的门槛效应检验结果的F值均在5%的水平上显著,PUC方程则在1%的水平上显著,支持存在单门槛效应的结论。

表2 固定资产利用率影响经济增长的门槛效应检验

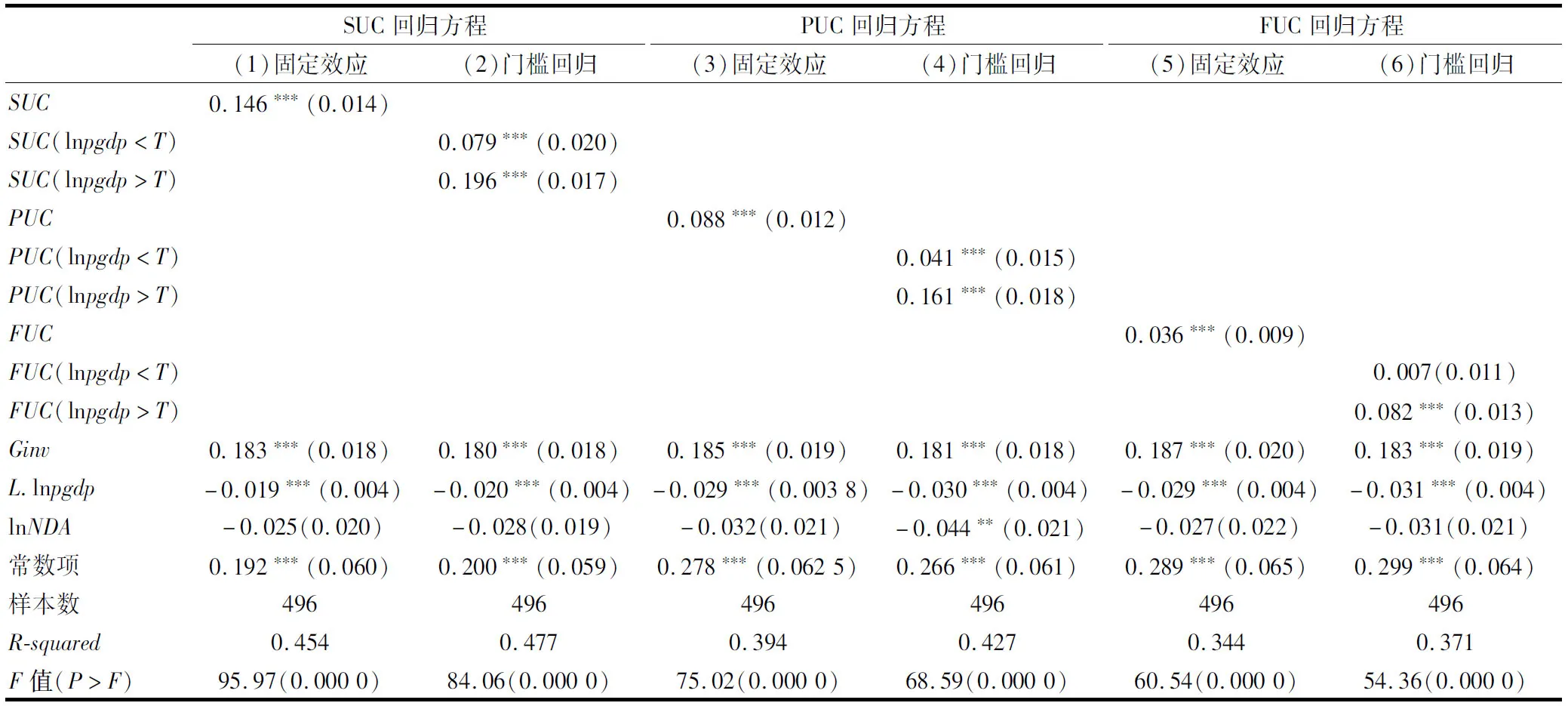

本文以Wang(2015)提供的Stata程序进行门槛回归[11],结果如表3所示。从回归结果可以看出,固定效应回归与门槛回归具有较大差异。首先,从第(1)和第(2)列看,在第(1)列中,SUC的回归系数为0.146,但在第(2)列中,当lnpgdp小于门槛值(9.678 1)时,SUC回归系数降为0.079,而当lnpgdp大于门槛值时,SUC回归系数提高到0.196。这表明,随着经济发展水平的提高,固定资产利用率对经济增长所发挥的作用会显著提升。第(3)和第(4)列显示了同样的结果,即在第(3)列的固定效应回归中PUC回归系数与基本回归结果差异不明显,但在第(4)列的门槛回归中,当lnpgdp小于门槛值(9.659 8)时,回归系数明显变小,而当lnpgdp大于门槛值时,PUC回归系数又显著提高。第(5)和第(6)回归结果也存在相同的趋势,只是在第(6)列中,当lnpgdp小于门槛值时(9.629 8)FUC回归系数在统计上变得不显著,而当lnpgdp大于门槛值时,FUC回归系数明显提高。

表3 面板数据门槛回归

门槛回归结果表明,国有工业企业固定资产利用率对经济增长的影响高于民营工业企业和外商投资工业企业。同时,随着经济发展水平的提高,固定资产利用率对经济增长的影响力会加大。本文取3个回归方程中lnpgdp门槛值的平均值为9.655 9,则对应的人均GDP为15 613.64元,基于本文以2000年价格指数为100调整后的全国人均GDP看,2007年全国人均GDP超过了这一水平。因此,也可以认为,2007年以后工业企业固定资产利用率对经济增长的影响显著提高,而2007年全国固定资产利用率达到了一个高峰,之后开始明显下降。可见,固定资产利用率对经济增长影响力的提升与固定资产利用率的下降存在共同趋势,这符合我们对固定资产利用率变化的直观感受,是对回归结果的现实验证。

2.3 分地区回归

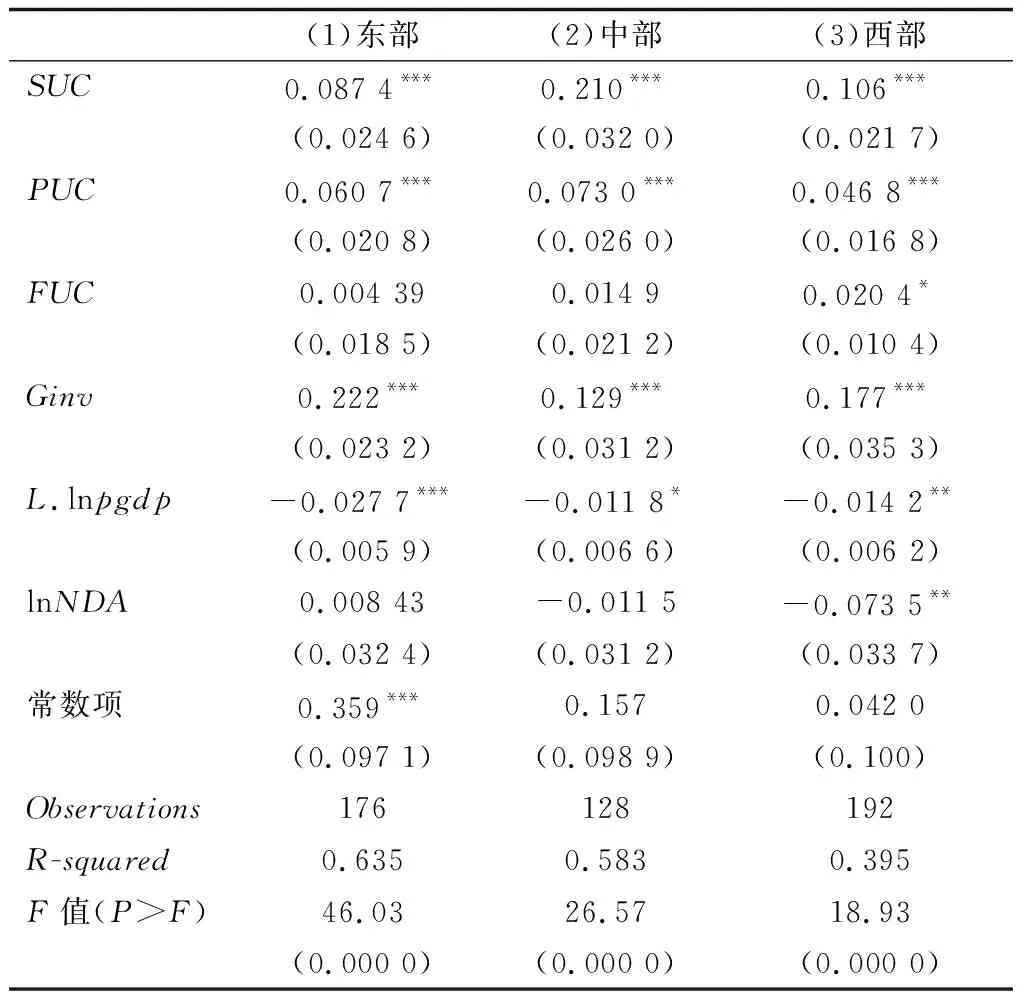

为检验不同地区固定资产利用率对经济增长影响的差异性,本文按照国家统计局网站三大地带的划分方法,将全国划分为东部、中部和西部3个地区。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括内蒙、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。本文运用面板数据固定效应模型对各地区进行了计量回归分析,结果如表4所示。

表4 分地区回归结果

从表4回归结果可见,东部地区SUC和FUC的回归系数最小,西部地区PUC回归系数最小,而中部地区SUC和PUC回归系数最大。由前面的分析可知,固定资产利用率与其对经济增长的影响是相反的,因此,可以看出东部地区固定资产利用率较高,而中西部地区固定资产利用率较低,产能过剩问题更加严重。改革开放以来,东部沿海地区市场经济体制愈加完善,市场在资源配置中的决定作用得以不断加强,这应是东部地区产能过剩问题相对较轻的原因。但这并不意味着政府应放任经济自由发展,反之,如杨振兵(2018)所言,“为了遏制日趋严重的产能过剩现象,政府应该更加充分地发挥其重要的‘辅助作用’,及时公布产业信息以防止过度投资[12]。”

3 结论与政策建议

3.1 结 论

本文对工业企业固定资产利用率怎样影响经济增长进行了实证检验。

第一,本文基本研究结果表明国有工业企业产能过剩问题更为严重,导致其固定资产利用率对经济增长的影响更强。而民营工业企业和外商工业企业的产能过剩问题则相对较轻,对经济增长的影响也较弱。

第二,通过运用门槛回归,研究发现固定资产利用率对经济增长的影响会随着国民经济发展水平的提高而变得更强,也即随着经济发展,解决产能过剩的问题愈加紧迫。

第三,从区域差异来看,东部地区工业企业产能过剩问题较轻,固定资产利用率高于其他地区,同时固定资产利用率对经济增长的影响也相对较小。而中部和西部地区固定资产利用率相对较低,对经济增长的影响也更高。

3.2 政策建议

本文的政策含义是明确而清晰的。

第一,银行信贷规模扩大是固定资产利用率下降的重要成因,因此为实现“去产能、去杠杆、去库存、降成本、补短板”的目标,货币政策应保持稳健,使固定资产投资保持在合理区间。

第二,国有企业产能过剩问题更为严重,因此国有企业改革更应该加快步伐。如混合所有制改革的进一步推进,切实解决国有企业预算软约束问题,提升国有企业治理效率等。因此,去产能应与国有企业改革相结合,需要“实质推进国有企业改革,在产能过剩行业和自然垄断性行业的改革有突破性进展,建立有利于各类企业创新发展、公平竞争发展的体制机制(黄群慧,2016)[13]。”

第三,产能过剩问题的重点区域在中西部。随着东部地区产业承载力逐渐趋于饱和,中西部地区成了投资洼地,但也促使这一地区成为产能过剩的重灾区。因此,中西部是解决产能过剩问题的重点区域。而对于固定资产利用率相对较高的东部地区,则应该鼓励企业创新发展、开拓新的消费市场,不断提升居民收入以扩大需求水平。

第四,优化利用外资水平,同时大力提升出口产品的质量水平和技术复杂度,并鼓励出口企业在海外市场中学习先进的技术,不断消化过剩的产能。

猜你喜欢

矿山安全信息(2022年11期)2022-11-26

矿山安全信息(2021年3期)2021-11-30

青春期健康(2020年12期)2020-01-02

中学生数理化(高中版.高考理化)(2019年6期)2019-06-22

当代陕西(2019年8期)2019-05-09

消费导刊(2017年24期)2018-01-31

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中国火炬(2015年3期)2015-07-31