媒体关注对上市公司会计信息披露质量的影响研究

2020-11-09 03:34刘泽宇张英婕

经济研究导刊 2020年26期

刘泽宇 张英婕

摘 要:国内资本市场持续向前推进,在此过程中也产生了诸多问题,其中信息披露违规行径产生的相关问题对证券交易所与其工作形成了冲击。近年来多家上市公司被证监会进行处置,这表明现阶段会计信息披露领域产生不少违规问题,说明对会计信息披露水平的要求要持续增强。自然人等在对于上市公司开展投资决策过程中,要在极大层面以上市公司财务披露情况为基础展开分析,由此可见,上市公司会计信息披露水准成为了公司决策的重要参考依据。媒体是投资人、证监会、证券交易所与上市公司的纽带,形成了彼此作用的系统。

关键词:媒体关注;上市公司;信息披露质量

中图分类号:F832.51;F275;G206 文献标志码:A 文章编号:1673-291X(2020)26-0111-04

引言

党的十八届三中全会明确提出,要发挥市场在资源配置过程中的决定作用与更好表现政府的作用。这就表明,由于社会主义市场经济的持续推进,市场调节在资源配置过程中表现出来的作用更为显著。但是市场的调节作用重点表现在信息的充分、有效流通。然而在资本市场当中,信息不对称为上市公司伤害投资人的合法利益创造了机遇,所以,多国证券监管部门规定全部的上市公司一定要根据规定在相应时间内披露规定的信息。

一、媒体影响实证分析

在以上前提之下,媒体充当信息中介,通过专业储备与信息搜索技能,给予投资人最为直接亦或是经过处理之后的消息,这不但能够推动投资人掌握上市公司的情况,保护自身合法利益,还能够针对上市公司会计舞弊与违规运作行径加以监管,推动企业改善自身行径,推动证券市场长期向好发展。所以,在这样的条件下,探索正在持续前进的各类媒体对于上市公司信息披露水平的作用拥有较强的理论与实践作用。因此,本文中将现代媒体作为目标,系统探究媒体与媒体负面关注,以及媒体非负面关注对于公司会计披露水平的主要导向。其次便是依照文章论点对上市公司会计信息披露实例进行列举分析。

(一)媒体关注对上市公司会计信息披露质量影响假设

H1:媒体关注与上市公司会计信息披露质量显著正相关。

H2:媒体负面报道对上市公司信息披露质量的影响有显著的差异,对国有上市公司的影响更加显著。

H3:媒体非负面报道对上市公司信息披露质量影响有显著的差异,对非国有上市公司的影响更加显著。

(二)样本选择

本文把2016—2018年三年间深交所主板A股上市公司当做最原始的数据案例,为保证结论的实效性与精准性,要求排除一批能够对研究结论产生作用的上市公司数据。在此之中涵盖(1)剔除金融类上市公司;(2)剔除同时又发行了B股或者H股的上市公司;(3)剔除当年IPO的上市公司;(4)剔除有關变量数据为空的上市公司和部分异常值。排除上述满足剔除条件的企业以后,从2016—2018年这三年间共获得1 129份最后样本。

在此过程中,因为对于上市公司处理媒体报道有没有产生时间的贻误这方面的考虑,需要确定出满足条件上市公司的选定样本,在对确定年份周期的下一次披露结论分析时探究媒体关注对于信息披露的主要导向。

(三)变量设计和数据来源

媒体关注(Media)用媒体对于一个上市公司报道频次进行显示。媒体报道频次信息来自CNKI中国重要报纸全文数据库,属于手动掌握的信息。通过登录中国知网报纸类目,选取8份经济证券类报纸进行媒体关注数据收集。

会计信息披露质量(Quality)考核结果数据来源于深交所网站,会计信息披露水平考评结论信息来自深交所网站,这两个变量变量信息全部来源于国泰安CSMAR公司研究相关数据库。

会计信息披露水平考评结论信息来自深交所网站。控制变量信息全部来源于国泰安CSMAR公司研究相关数据库。

本文在分析过程中使用深交所主板A股上市公司的信息披露质量考评层次当做信息披露水平的考核样本,在管控信息公开里面的信息披露评价情况进行探究。以2011年评价结果为基础,以深圳证交所的A—D四个等级当做会计信息披露质量考核的结论,依次代替之前的优秀、好、合格与不合格这四个等级。在上市公司取得的等级是A与B的过程中,会计信息披露水平赋值为1,在取得其余两个级别C和D时,赋值为0。

股权性质按照国泰安CRMAR数据库的信息,把上市公司区别成两个种类,根据现实控制人的性质加以区分。在上市公司属于国有时,赋值是1;否则则是0。

通过参考已经取得的探索结论,上市公司的偿债与发展能力以及基础特点等领域都能够被会计信息披露质量所作用,所以要求将上述要素放在控制变量当中进行理解。

(四)模型设计

在模型研究中,以媒体关注情况与同期会计信息披露结果为研究出发点展开回归性研究,明确媒体、媒体消极报道及公司会计信息披露水平三者之间联系并无影响,报道行为的消极性对公司会计信息披露水平同样产生消极影响。由此,对于开展例证探索的过程中,出于上市企业针对媒体报道进行反应要耗费一定的时长,报道所形成的作用并非同时显现,而是在不同时间段内具有其差异性。综上所述,以公司会计信息披露周期内2017—2019年实践样本为例,通过2016—2018年的解释与控制变量信息,把解释与控制变量时间界定成t-1期,被解释变量界定成t期,并建立下列模型:

(五)实证检验与分析

1.描述性统计和相关性分析

本文针对t-1期的主要解释变量与t期的被解释变量会计信息披露质量的相关性Pearson相关分析的检验。发现除去媒体关注和媒体非负面报道的影响时其他变量参数之间的共线性不存在,其系数可最大增加至0.358。由此可以发现媒体关注与媒体的非消极报道是变量共线性存在的主要因素。再加之上述二者之间具有独特的关联特点,我们可以得出结论:媒体与其非消极报道不可以处在同一模型里面。

媒体关注、与其报道方向与会计信息披露水平保持着明确的关联性,并且其不同变量之间有着积极影响。以此为依据提出假设一。发挥多元回归分析优势,将共线性分析应用于明确主要变量多重共线性存在与否的命题中去,方差参数(VIF)显示不存在多重共线性。

2.回归分析

从二元回归模型分析思路出发,将媒体关注与报道方向分别与会计信息披露水平进行对比研究。将回归参数设置为两大属性,以假设一为基础将检验回归设计为一类。关键集中在媒体报道有没有对接下来的会计信息披露质量形成作用,除此之外的一部分关键是对于假设二及假设三进行对比研究,从报道方向的影响出发将股权差异性较大的公司样本接下来的会计信息披露质量的作用有没有产生很大的差别。

3.媒体报道对会计信息披露质量的影响

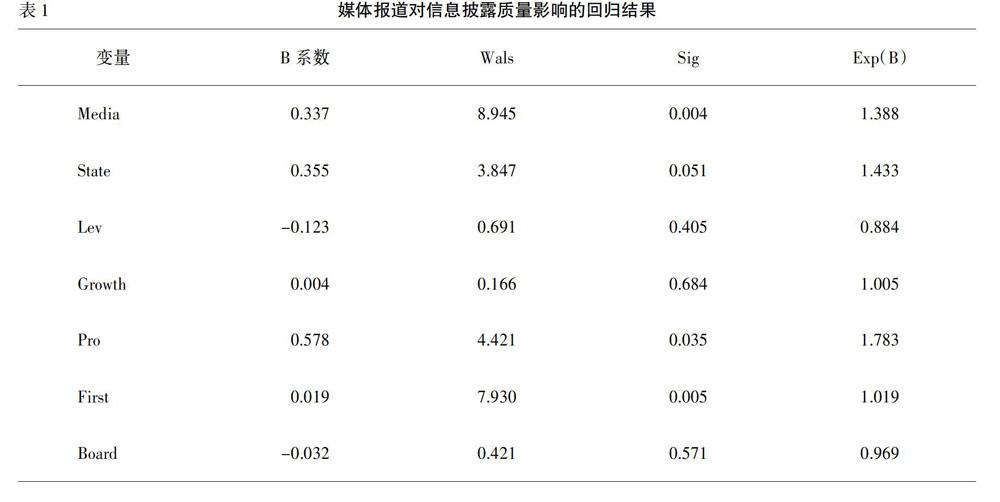

为研究媒体报道对于下一年度会计信息披露质量的作用,回归形成下列结论,见表1。

对表1数据进行回归分析研究后明确,媒体关注B参数为0.336,其Sig参数为0.003,这就说明媒体关注的1‰与公司披露水平具有显著联系,证实了媒体关注性和上市公司所面临的下一年度周期内所产生信息披露水平存在正比关系,所以上述假设1验证通过。

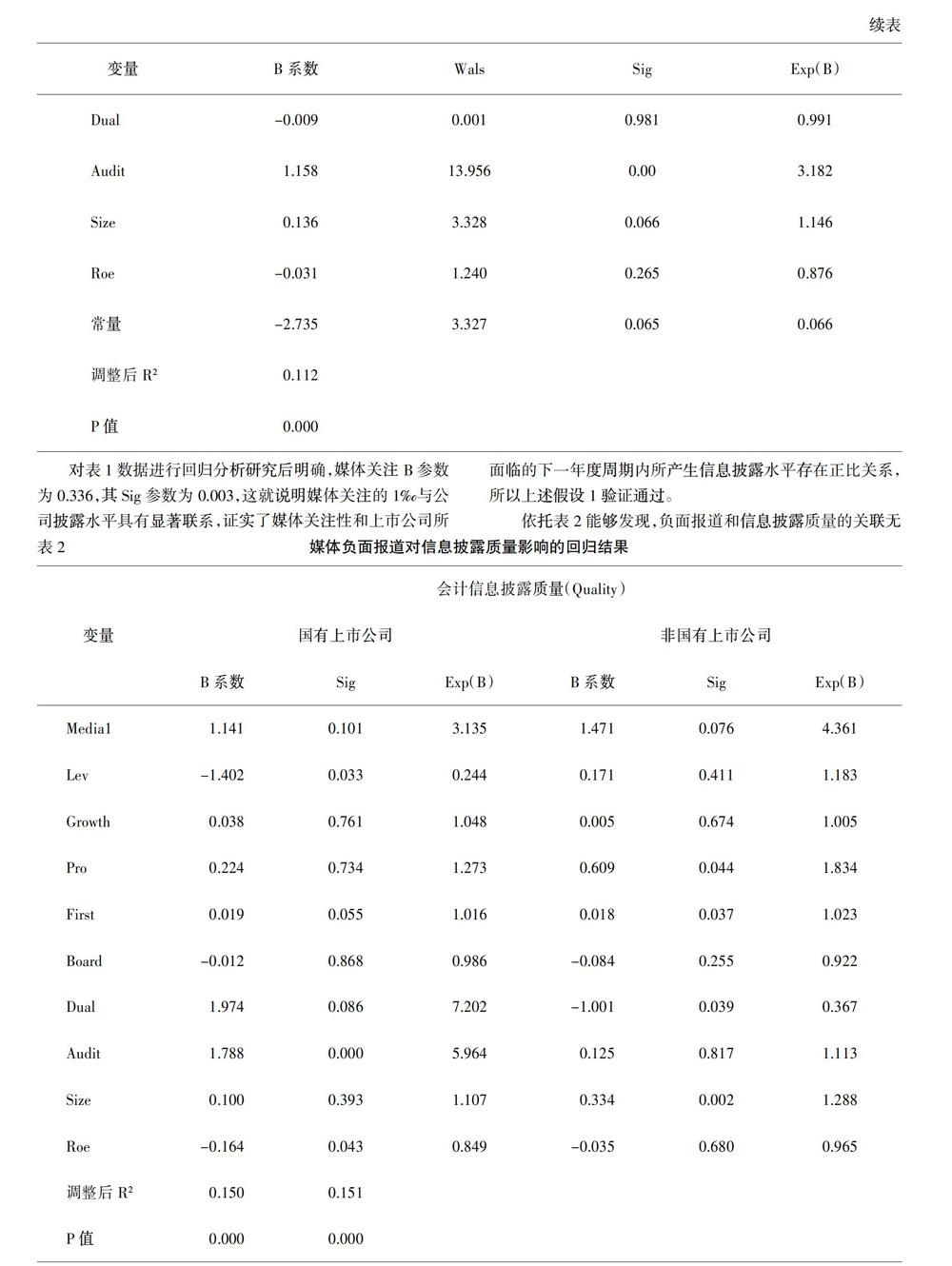

依托表2能够发现,负面报道和信息披露质量的关联无论是在国有亦或是非国有上市公司里面有明显的关联,全部表现出来为正相关,但是差别并不是很大;除此之外,按照B系数值与Exp(B)值的对比分析,民营上市公司的参数明显大于国有企业,由此该因素对于民营上市公司来说具有显著影响,可得假设2不成立。说明媒体的消极报道对于上市公司的内部管理具有显著影响,公司将强化会计信息披露水平,这与公司性质无关。

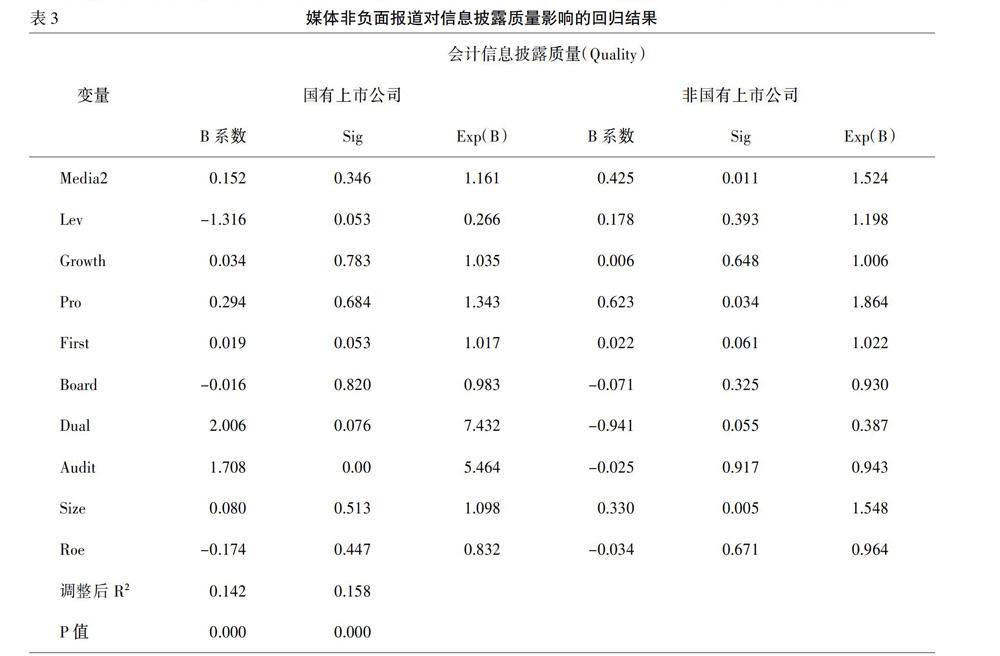

通过表3我们能够发现,非负面报道在国有上市公司里面和会计信息披露质量关联并不大,但是对于非国有上市公司来讲较为明显,所以假设3进行确认,假设3成立。

二、结果分析及建议

3个假设中假设1、3成立,假设2不成立。大致的原因是因为市场竞争形势逐渐紧张的影响下,上市公司在资本市场中的处境与公司性质无关,市场走向将主导公司发展,国有企业并无明显优势。无论企业性质为国有还是民营,在面对媒体消极报道时均将同时强化企业信息披露水平。然而非国有上市公司从产生直至发展的全部历程中能够更为注重媒体报道形成的社会与经济效益。因为负面报道能够对于非国有上市公司产生不好甚至极为不利的作用,所以要将其破除。基于以上分析,笔者认为,目前我国的法律体系的建立较西方国家落后很多,在执法手段上也缺乏有效的方式。为了充分激发媒体作用对公司治理的影响,让媒体的地位得到不断提升,我国需要出台相关的法律法规来维护媒体在报道上市公司中的权利和地位,作为政府也要积极支持媒体的客观报道,让媒体作为公司以外的外部力量来促进上市公司高度关注会计信息披露质量问题,从而带动国家经济快速发展。

參考文献:

[1] 郑鹏,胡亚琼,孟晓雯.海洋渔业上市公司会计信息披露质量问题研究[J].商业会计,2019,(20):33-36.

[2] 杨凌云.会计信息披露质量、资产担保价值与中小企业信贷融资[J].财会通讯,2019,(3):33-37.

[3] 孙逸文,彭容,彭帅红.我国上市公司自愿性会计信息披露问题研究——以房地产行业为例[J].兰州工业学院学报,2019,26(3):93-97.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

贵州财经大学学报(2015年4期)2015-06-08