考虑投资需求的易损耗物品质押融资决策模型

2020-10-23 10:49:48张云丰龚本刚桂云苗

运筹与管理 2020年6期

张云丰,龚本刚,桂云苗

(安徽工程大学 管理工程学院,安徽 芜湖 241000)

0 引言

融资难是制约我国中小企业快速发展的主要障碍。受自身信用等级偏低,固定资产抵押不足,经营信用意识薄弱等因素影响,中小企业从正规渠道获取贷款十分困难。存货质押融资业务的出现,为解决中小企业融资难问题提供了有效途径。存货质押融资是指,需要融资的企业将所拥有的存货作为质押担保物,向银行等资金提供方出质,并将质押担保物交给资金提供方指定物流企业进行保管,以获得所需贷款的业务活动[1]。与传统抵押贷款的区别在于,存货质押融资不需要以固定资产作为抵押,融资企业通过提供库存产品作为质押物就可以贷到需要的资金额度[2]。存货质押融资不仅有效缓解了中小企业融资难题,也拓宽了金融机构的服务对象范围,提高其资金的运作效率;同时,存货质押融资业务的开展还为物流企业赢得更多客户,扩大了物流服务的规模和品种,增加了物流行业收益[3]。也就是说,存货质押融资业务能促使“多方共赢”,具有非常重要的现实意义。

存货质押融资自开展初期,便受到业务各参与主体的广泛欢迎,业务成交量也持续快速增长。在学术界,学者们对也对存货质押融资展开深入研究,成果主要包括质押率设置、激励机制设计、企业运营决策等方面。如Cossin和Huang等[4]假设融资企业的违约概率给定,得到与银行不同风险承受能力相对应的质押率。Buzacott和Zhang等[5]结合库存管理和资产融资,分析了质押率与利率对企业运营的影响。李毅学和冯耕中等[6]从银行视角出发,考虑存货价格随机波动时质押率的决策。He和Jiang等[7]、何娟和蒋祥林等[8]研究了上海螺纹钢质押的动态质押率设置。白世贞和徐娜[9]讨论了需求不确定和下侧风险控制模式下的最优质押率决策问题。孙喜梅和赵国坤[10]考虑了供应链成员企业信用水平影响的质押率决策模型。Sun和Chu等[11]认为应将激励机制和监管机制相结合以规避银行和物流企业信息不对称导致的贷款风险。李健和王雅洁等[12]在存货质押融资业务中引入声誉效应,建立银行和物流企业长期合作的委托代理模型。于萍和徐渝[13]分析了三方契约背景下银行对物流企业提供信息服务时的激励问题。徐鹏和王勇[14]考虑质押物价格不变和变动两种情形,研究了开展存货质押融资时的最佳订货周期和订货量。陈祥锋和朱道立等[15,16]分析了资金约束下供应链中企业的金融和运营综合决策问题。

现有文献多数默认融资企业质押存货获取资金以维持企业经营为目的。实际上,当融资企业有足够存货且短期内存货不被需求就可将之用于质押以考虑获利的可能性。全国部分县市试点开展的“谷物仓储质押”贷款业务,虽然主要意图在于为三农企业解决资金季节性短缺问题,但同时支持经营者在获取贷款后从事其它项目投资。少数学者已开展了相应的理论研究,如孙海雷和王勇等[17]结合存货质押融资与项目投资决策,建立随机需求下的企业融资与投资决策模型。马中华和朱道立[18]研究了质押企业投资短期项目时物流企业的最优监管努力水平决策。上述文献并未讨论质押期间存货存在损耗的影响。对于诸如农产品类的存货,在质押期间发生损耗不可避免,而存货损耗会降低质押物的价值,影响业务开展各参与方的期望收益。因此,存货损耗现象是开展存货质押融资业务过程中不容忽视的问题。基于上述考虑,本文在前人研究的基础上,将存货的易损耗特征与融资企业的项目投资需求同时纳入模型考虑,讨论融资企业存在投资需求时的易损耗物品质押融资优化决策问题。

1 符号定义与基本假设

1.1 符号定义

为了便于建立易损耗物品质押融资模型,我们定义如下符号:

q0—中小企业向金融机构质押的易损耗物品数量;

p0—质押期初易损耗物品的市场交易价格;

T1—中小企业和金融机构约定的易损耗物品质押周期;

T2—中小企业投资短期项目的资本回收周期;

q1—质押期末易损耗物品的剩余数量;

p1—质押期末易损耗物品的市场交易价格,是连续的随机变量,密度函数和分布函数分别为f(p)和F(p);

θ—易损耗物品在质押期间的平均损耗率;

λ—易损耗物品的质押率;

M—中小企业质押易损耗物品获得的资金数量;

I0—金融机构的资金使用成本。金融机构的资金主要来源于吸收储户手中的存款,故可将I0视为存款利率;

I1—中小企业的资金使用成本,等于融资利率。央行规定,商业银行在从事存货质押融资业务时,融资利率可以在基准利率上下浮动30%;

δ—易损耗物品的价值变现系数,0≤δ≤1;

α—中小企业投资短期项目失败后,根据经验估计的投资残值系数,0≤α≤1;

e—物流企业付出的监管努力水平,0≤e≤1;

P(e)—质押期末易损耗物品的市场价值不足以补偿贷款本息和的概率;

E[Πi]—金融机构、物流企业、中小企业的期望收益函数,i=1,2,3。

1.2 基本假设

假设1质押物在质押期间会发生损耗,金融机构与中小企业约定,以质押周期内易损耗物品的平均数量作为质押物数量的计量标准[19]。质押物在质押期间任一时间点t(0≤t≤T1)的数量q(t)满足dq(t)/dt=-θq(t),初始条件为q(0)=q0,解此常微分方程得q(t)=q0exp(-θt);整个质押周期内易损耗物品的平均数量

=Prob(p1q0exp(-θT1)≤λp0q0(1-0.5θT1)(1+I1T1))

假设4金融机构支付给物流企业的报酬由两部分组成:与监管努力水平无关的固定报酬和观察到物流企业监管努力水平所确定的激励报酬,具体函数表达形式为R(e)=r0+r1e。其中,r0>0为金融机构支付的固定报酬,r1>0为努力报酬系数。

假设6在质押期末,只有当投资短期项目失败,并且易损耗物品的市场价值不足以补偿贷款本息和时,中小企业才会违约,则违约概率等于B(ω1)P(e)。

假设8在质押期末,若中小企业违约,作为融资业务实施的监管方,物流企业在行业类的信誉将会受到影响,并产生信誉损失成本ψ。

2 期望收益函数

2.1 金融机构期望收益函数

E[Π1]=(1-B(ω1)P(e))M(I1T1-I0T1)+

(1)

2.2 物流企业期望收益函数

E(Π2)=R(e)-C(e)-B(ω1)P(e)ψ+

(2)

2.3 中小企业期望收益函数

B(ω1)(1-P(e))(αM-M(1+I1T1))+

(1-B(ω1))(M(1+ω1T2)-M(1+I1T1))

(3)

3 模型

在易损耗物品质押融资业务中,假定金融机构、物流企业、中小企业都是风险中性的,并且以各自期望收益最大化作为目标。金融机构决策融资利率I1,物流企业决策监管努力水平e,中小企业决策投资短期项目的回报率ω0。下面分两种情形来分别考虑:(1)融资利率给定条件下,物流企业根据观察到的中小企业最佳投资回报率来决策最优监管努力水平;(2)投资回报率给定条件下,物流企业根据观察到的金融机构最佳融资利率来决策最优监管努力水平。

3.1 给定融资利率的决策模型

(4)

B(ω1)(1-P(e))(αM-M(1+I1T1))+

(1-B(ω1))(M(1+ω1T2)-M(1+I1T1))

(5)

(6)

(7)

E[Π2]=r0+r1e-(c0+c1ln(1-e))-(1-e)2Δ-(1-e)Λ

(8)

(9)

其中,当Δ<0且Λ+r1<0时,无最优解。

命题1得证。

3.2 给定投资回报率的决策模型

(10)

s.t.I1∈arg maxE[Π1]

=(1-B(ω1)P(e))M(I1T1-I0T1)+

(11)

(12)

(13)

(14)

(15)

命题2得证。

4 数值算例

现有一农产品公司准备在市场上投资某短期项目,项目投资的收益率为ω1,资金回收周期为T2=1年。如果项目投资成功,农产品公司获得的投资回报为原投资额度的(1+ω1)倍;同时,项目存在投资失败的风险,且投资失败后收回的残值为原投资额度的α=0.9倍;项目投资失败率与收益率满足线性关系B(ω1)=-0.2+2ω1。由于流动资金不够充足,农产品公司拟将仓库中现有的一批存货质押给金融机构,获得融资后再进行投资。双方约定质押率为λ=0.7,质押周期为T1=1年。已知该批存货总重为q0=1×105千克,目前市场销售价格为p0=4元/千克,年损耗率θ=0.1。金融机构为了最大限度降低贷款风险,减少交易成本,将质押物评估、监管等工作委托给物流企业。为避免物流企业发生偷懒、监管不力、甚至与农产品公司相互勾结等行为,金融机构与物流企业签订一份带有激励的报酬支付合约R=4000+5000e来刺激其加大监管力度。物流企业在监管过程中投入的成本函数为C=1500-2000ln(1-e);质押期末,如果农产品公司违约,金融机构将委托物流企业变现质押物,并按质押物变现价值的3%比例(1-δ部分)支付给物流企业作为报酬,但物流企业同时也承担ψ=20000元的信誉损失成本。金融机构的资金使用成本为I0=5%。质押期末存货的市场交易价格满足均值为4、方差为0.64的正态分布,即p1~Φ(4,0.64)。

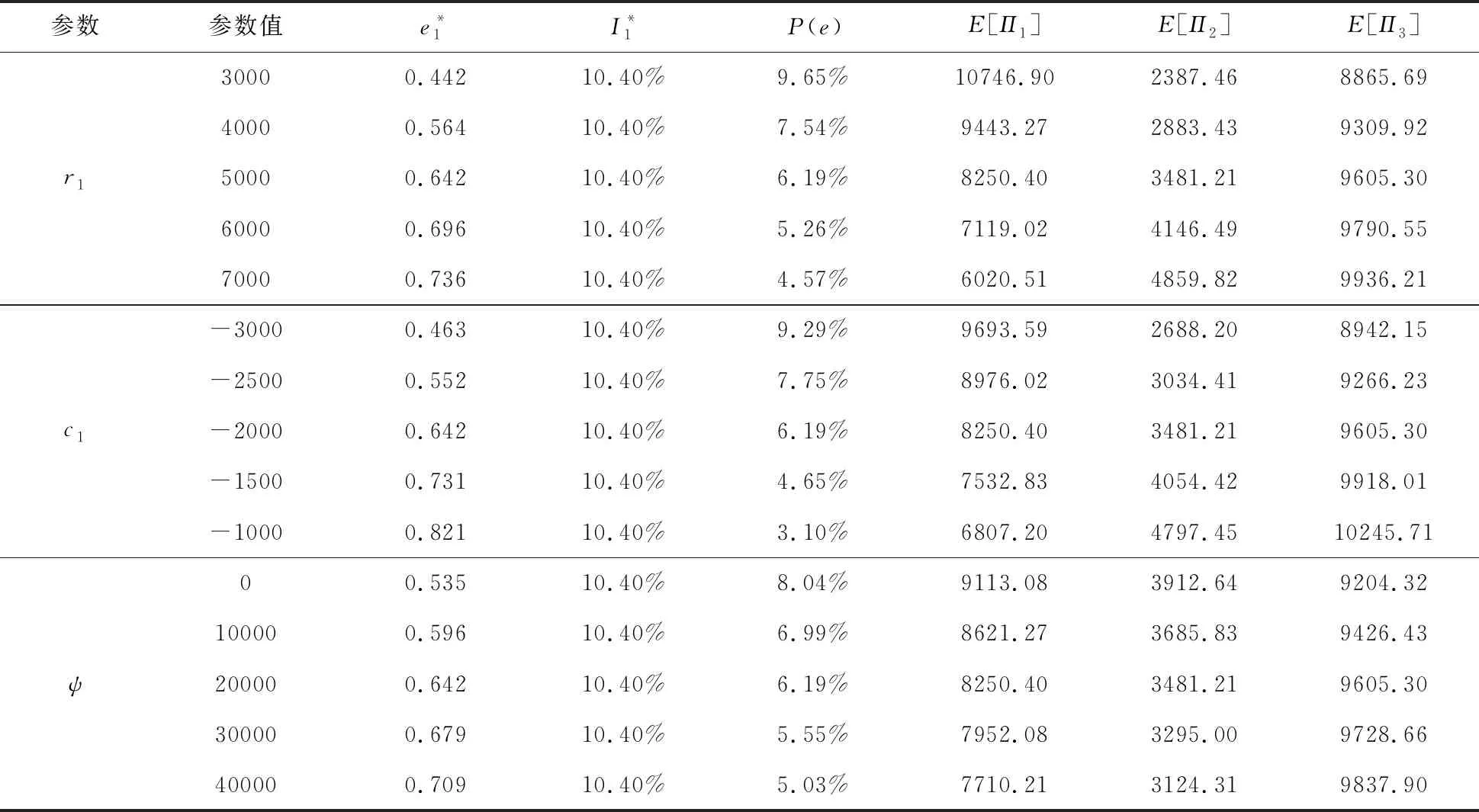

表1 融资利率给定时的敏感性分析

表2 投资回报率给定时的敏感性分析

由表1和表2可知:1)当努力报酬系数增加时,物流企业的最优监管努力水平、农产品公司的最佳投资回报率、物流企业的期望收益、农产品公司的期望收益随之增大(多),而质押期末易损耗物品的市场价值不足以补偿贷款本息和的概率、金融机构的期望收益却随之减小(少)。2)当努力成本系数增加时,物流企业的最优监管努力水平、农产品公司的最佳投资回报率、物流企业的期望收益、农产品公司的期望收益随之增大(多),而质押期末易损耗物品的市场价值不足以补偿贷款本息和的概率、金融机构的期望收益却随之减小(少)。3)当信誉损失成本增加时,物流企业的最优监管努力水平、农产品公司的最佳投资回报率、农产品公司的期望收益随之增大(多),而质押期末易损耗物品的市场价值不足以补偿贷款本息和的概率、物流企业的期望收益、金融机构的期望收益却随之减小(少)。出现上述变化特征的原因在于:1)努力报酬系数、努力成本系数、信誉损失成本增加都会刺激物流企业在监管过程中付出更多努力,从而减小质押期末易损耗物品市场价值小于贷款本息和的概率;2)由于监管努力水平的提高,导致金融机构支付给物流企业的激励报酬部分增加较多,从而导致金融机构的期望收益反而逐渐减少;3)虽然物流企业的监管成本随着努力成本系数的增加而有所波动,但得益于从金融机构获得激励报酬的增加,物流企业获得的期望收益不断增长;4)随着信誉损失成本的持续增加,物流企业为农产品公司违约付出的代价也快速增加,其结果是物流企业的期望收益一直下降;5)物流企业监管努力水平的提高,虽然可以降低农产品公司在质押期末违约的可能性,但需要以牺牲金融机构的期望收益为代价。

5 结束语

本文构建了当质押物为易损耗物品且中小企业存在投资需求时的存货质押融资决策模型,并分别对融资利率给定和投资回报率给定两种情形进行讨论,得到了物流企业的最优监管努力水平、中小企业的最佳投资回报率(金融机构的最佳融资利率)及存货质押融资业务各参与方的期望收益。算例模拟结果表明,努力报酬系数、努力成本系数和信誉损失成本增加时,虽能促使物流企业付出更高的监管努力水平,降低中小企业违约的概率,但金融机构的期望收益也迅速减少,并且超过了物流企业期望收益的增长速度。因此,金融机构与物流企业的总期望收益是随着努力报酬系数、努力成本系数和信誉损失成本的增加而减少的。

本文设计的金融机构支付函数是采用固定报酬加激励报酬相结合,属于金融机构与物流企业之间的共同经营合作模式。除此之外,统一授信模式也是存货质押融资业务中常用的一种合作模式,且在该合作模式下物流企业的业务操作更具灵活性。本文后续的研究可以拓展到考虑金融机构与物流企业进行统一授信合作模式时的情形。

猜你喜欢

中国新闻周刊(2024年22期)2024-07-09 11:57:36

福建轻纺(2017年12期)2017-04-10 12:56:32

新闻传播(2016年11期)2016-07-10 12:04:01

现代商贸工业(2016年35期)2016-04-09 06:59:36

海外星云(2015年15期)2015-12-01 04:17:39

云南电力技术(2015年2期)2015-08-23 01:32:02

电测与仪表(2015年20期)2015-04-09 11:54:10

长春师范大学学报(2014年8期)2014-07-01 23:28:08

电测与仪表(2014年14期)2014-04-04 11:53:32

生命与灾害(2013年1期)2013-04-09 21:06:06